Механізм відображення в обліку та звітності військового збору

Найпоширенішим об'єктом обкладання військовим збором є заробітна плата. Облік військового збору слід здійснювати на субрахунку 642 «Розрахунки за обов’язковими платежами», оскільки окремого рахунка для відображення військового збору в Плані рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затвердженому наказом Мінфіну України від… Читати ще >

Механізм відображення в обліку та звітності військового збору (реферат, курсова, диплом, контрольна)

Механізм відображення в обліку та звітності військового збору

Актуальність проблеми. Починаючи з серпня 2014 року в Україні Законом України «Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України» від.

31.07.2014 р. № 1621-VII [2], запроваджено новий загальнодержавний збір — військовий, який стягується за ставкою 1,5% з доходів фізичних осіб у формі заробітної плати. Обов’язкову сплату військового збору було встановлено тимчасово на термін з 3 серпня 2014 року до 1 січня 2015 року, але Законом України «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи» від 28.12.2014 р. № 71 -VlII [3] тимчасовий термін змінено на невизначений час, а саме: до набрання чинності рішенням Верховної Ради України про завершення реформи Збройних Сил України. Крім того, даним Законом України уточнено і базу оподаткування.

Введення нового збору, особливості його обліку та звітності наразі одне з найбільш актуальних питань бухгалтерського обліку. Розглянемо особливості його нарахування.

Питання організації бухгалтерського обліку військового збору висвітлювалися на сторінках вітчизняної періодики такими фахівцями, як С. Лістрова [5], Т. Шарий [6], Л. Ушакова [7]. Однак на сьогодні залишаються актуальними і не врегульованими на законодавчому рівні питання обліку та звітності військового збору.

Метою статті є дослідження ключових облікових питань та звітності військового збору.

Платниками військового збору є:

- — фізична особа-резидент, яка отримує доходи як з джерела їхнього походження в Україні, так і іноземні доходи;

- — фізична особа-нерезидент, яка отримує доходи з джерела їхнього походження в Україні;

- — податковий агент.

Зазначений перелік осіб наведено в пункті 162.1 Податкового кодексу України (далі - ПКУ) [1].

Об'єктом оподаткування військовим збором з 01.01.2015 року є доходи, визначені ст. 163 ПКУ. На відміну від «Перехідних положень» ПКУ, які діяли у період з 03.08.2014 р. до 01.01.2015 р., перелік таких доходів частково змінено. Так, об'єктом оподаткування резидента, відповідно до п. 163.1 ПКУ, є:

- — місячний (річний) оподатковуваний дохід (пп. 163.1.1 ПКУ);

- — доходи з джерела їхнього походження в Україні, які остаточно оподатковуються під час їхнього нарахування, виплати (пп. 163.1.2 ПКУ);

- — іноземні доходи — доходи (прибуток), отримані з джерел за межами України (пп. 163.1.3 ПКУ).

Об'єктом оподаткування нерезидента, згідно з п. 163.2 ПКУ, є:

- — загальний місячний (річний) оподатковуваний дохід з джерелами його походження в Україні (пп. 163.2.1 ПКУ);

- — доходи з джерел їхнього походження в Україні, які остаточно оподатковуються під час їхнього нарахування, виплати (пп. 163.2.2 ПКУ).

Доходом із джерелом його походження з України є будь-який дохід, отриманий резидентами чи нерезидентами, у тому числі від будь-яких видів їхньої діяльності на території України, включаючи виплату (нарахування) винагороди іноземними роботодавцями, приблизний перелік яких визначено пп. 14.1.54 ПКУ, а саме: бухгалтерський військовий оподаткований.

- — проценти, дивіденди, роялті та будь-які інші пасивні (інвестиційні) доходи, сплачені резидентам України;

- — доходи від надання резидентам або нерезидентам в оренду (користування) майна, розташованого в Україні, включаючи рухомий склад транспорту, приписаного до розташованих в Україні портів;

- — доходи від продажу рухомого та нерухомого майна, доходи від відчуження корпоративних прав, цінних паперів, у т.ч. акцій українських емітентів;

- — доходи, отримані у вигляді внесків і премій на страхування та перестрахування ризиків на території України;

- — доходи страховиків-резидентів від страхування ризиків страхувальників-резидентів за межами України;

- — інші доходи від діяльності, у тому числі пов’язані з повною або частковою переуступкою прав та обов’язків за угодами про розподіл продукції на митній території України або на територіях, що перебувають під контролем контролюючих органів (у зонах митного контролю, на спеціалізованих ліцензійних митних складах тощо);

- — спадщина, подарунки, виграші, призи;

- — заробітна плата, інші виплати й винагороди, виплачені відповідно до умов трудового та цивільно-правового договору;

- — доходи від зайняття підприємницькою та незалежною професійною діяльністю.

Доходом, отриманим з джерел за межами України, є будь-який дохід, одержаний резидентами, у тому числі від будь-яких видів їхньої діяльності за межами митної території України з переліку, наведеного у пп. 14.1.55 ПКУ:

- — проценти, дивіденди, роялті та будь-які інші види пасивних доходів;

- — спадщина, подарунки, виграші, призи;

- — доходи від виконання робіт (надання послуг) за цивільно-правовими та трудовими договорами;

- — доходи від надання резидентам в оренду (користування) майна, розташованого за межами України, включаючи рухомий склад транспорту, приписаного до розташованих за межами України портів;

- — доходи від продажу майна, розташованого за межами України;

- — дохід від відчуження інвестиційних активів, у т.ч. корпоративних прав, цінних паперів тощо;

- — інші доходи від будь-яких видів діяльності за межами митної території України або територій, не підконтрольних контролюючим органам.

Таким чином, можемо визначити, що перелік об'єктів, з яких стягується військовий збір, з року значно розширено.

Відповідальність за нарахування, утримання та сплату (перерахування) до бюджету військового збору з доходів покладено на податкових агентів (юридичних та самозайнятих осіб).

Розглянемо основні аспекти відображення в обліку стягнення військового збору з найпоширенішого джерела доходу — заробітної плати та виплат за цивільно-правовими договорами.

Нарахування зарплати за місяць працівникам та здійснені утримання із заробітної плати узагальнюються в розрахунково-платіжній відомості, де вказуються табельні номери, прізвища, ім'я та по-батькові працівників, сума нарахованої зарплати та суми утримань і до видачі. Згідно з даним документом видається зарплата за другу половину місяця.

Відповідно до Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затвердженої наказом Мінфіну України від 30.11.1999 р. № 291, на субрахунку 642 ведеться облік розрахунків за зборами (обов'язковими платежами), які справляються відповідно до чинного законодавства, та облік яких не ведеться на рахунку 65 «Розрахунки зі страхування» .

Згідно з п. 164.6 ПКУ під час нарахування доходів у формі заробітної плати база оподаткування визначається як нарахована заробітна плата, зменшена на суму єдиного внеску на загальнообов’язкове державне соціальне страхування, страхових внесків до Накопичувального фонду, а у випадках, передбачених законом, — обов’язкових страхових внесків до недержавного пенсійного фонду, а також на суму податкової соціальної пільги за її наявності. При нарахуванні доходів у вигляді винагороди за цивільно-правовими договорами за виконання робіт (надання послуг) база оподаткування визначається як нарахована сума такої винагороди, зменшена на суму єдиного внеску на загальнообов’язкове державне соціальне страхування. Як бачимо, зменшення бази на суму військового збору даним пунктом не передбачено. Відповідно, військовий збір утримується із загальної суми нарахованих доходів.

Суми утриманого збору з виплат працівникам, що входять до фонду оплати праці, відображають кореспонденцією рахунків:

Дт 661 «Розрахунки за заробітною платою» ;

Кт 642 «Розрахунки за обов’язковими платежами» .

Сплата військового збору до бюджету відображається кореспонденцією:

Дт 642 «Розрахунки за обов’язковими платежами» ;

Кт 311 «Поточні рахунки в національній валюті» .

Якщо військовий збір сплачується із сум, які підприємство утримує (як податковий агент) під час виплати винагороди за цивільно-правовими договорами, то для відображення суми утриманого збору застосовують субрахунок 685.

Дт 685 «Розрахунки з іншими кредиторами» Кт 642 «Розрахунки за обов’язковими платежами» .

З 07.08.2014 року відкрито рахунки для зарахування надходжень до загального фонду державного бюджету за кодом класифікації доходів бюджету 11 011 000 «Військовий збір» [2].

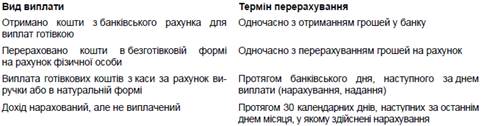

Наведемо граничні терміни сплати військового збору податковим агентом в розрізі видів виплат в таблиці 1.

Таблиця 1

Відповідно до п. 127.1 ПКУ за ненарахування, неутримання та несплату військового збору передбачено штраф у розмірі 25% від суми податку, що підлягає нарахуванню та сплаті. У разі повторного порушення протягом 1095 днів штраф становитиме 50% від зазначеної суми, а при порушенні втретє - 75%. Крім того, на суму податкового боргу (несплаченого військового збору) нараховується пеня з розрахунку 120% річних облікової ставки Національного банку України, чинної на день виплати, нарахування.

Також за несплату військового збору посадові особи платника податків можуть бути притягнені до адміністративної відповідальності, а саме: попередження або штраф у розмірі від 2 до 3 неоподатковуваних мінімумів доходів громадян.

Окрему увагу необхідно приділити питанню звітування з військового збору. Наказом Міністерства фінансів України «Про затвердження форми Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, і сум утриманого з них податку (форма 1ДФ та Порядку заповнення та надання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, і утриманого з них податку» приведено у відповідність з існуючим законодавством ф.1ДФ. Даний наказ набере чинності з 01.04.2015 року.

Нова форма передбачає два розділи:

- — розділ I. Суми доходу, нарахованого (сплаченого) на користь фізичних осіб, і суми утриманого з них податку;

- — розділ II. Оподаткування процентів, виграшів (призів) у лотерею та військовий збір.

Доповненням, порівняно з попередньою формою розрахунку, є другий розділ, у якому податкові агенти відображатимуть загальні суми нарахованих і виплачених доходів (не стосується процентів), а також суми утриманих із них податків. Окрім цього, у розділі ІІ ф.1ДФ не вказуватимуть відомості про фізичних осіб, яким нараховані доходи, з яких утримується військовий збір чи проценти, виграші (призи) у лотерею.

Податковий розрахунок подається окремо за кожний квартал (податковий період) протягом 40 календарних днів, що настають за останнім календарним днем звітного кварталу. Окремий податковий розрахунок за календарний рік не подається.

Висновки

Таким чином, можемо зробити висновки, що військовий збір — це тимчасовий збір, викликаний сучасними умовами існування української держави. Ним обкладаються доходи, визначені ст. 163 ПКУ. Збір стягується в період з 03.08.2014 року до набрання чинності рішенням Верховної Ради України про завершення реформи Збройних Сил України.

Найпоширенішим об'єктом обкладання військовим збором є заробітна плата. Облік військового збору слід здійснювати на субрахунку 642 «Розрахунки за обов’язковими платежами», оскільки окремого рахунка для відображення військового збору в Плані рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затвердженому наказом Мінфіну України від 30.11.1999 р. № 291, не передбачено.

Наказом МФУ від 13.01.2015 року № 4 запроваджено нову форму Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку (форма № 1ДФ) та Порядок його заповнення. Податковий розрахунок перший раз подається за I квартал 2015 року.

Література

- 1. Податковий кодекс України: від 02.12.2010 р. № 2755-У!, зі змінами та доповненнями [Електронний ресурс] / Верховна рада України. — Режим доступу: http://zakon2.rada.gov.ua/laws/show/2755−17

- 2. Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України: Закон України від 31.07.2014 р. № 1621-VII [Електронний ресурс] / Верховна рада України. — Режим доступу: http://zakon4.rada.gov.ua/laws/show/1621−18

- 3. Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи: Закон України від 28.12.2014 р № 71^Ш [Електронний ресурс] / Верховна рада України. — Режим доступу: http://zakon2.rada.gov.ua/laws/show/71−19

- 4. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій: Наказ від 30.11.1999 р. № 291 [Електронний ресурс] / Міністерство фінансів України. — Режим доступу: http://zakon1.rada.gov.ua/laws/show/z0893−99.

- 5. Про затвердження форми Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних

осіб, і сум утриманого з них податку (форма № 1ДФ) та Порядку заповнення та надання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, і утриманого з них податку: Наказ від 13.01.2015 р. № 4 [Електронний ресурс] / Міністерство фінансів України. — Режим доступу:

http://search.ligazakon.ua/l_doc2.nsf/link1/RE26556.html.

- 6. Лістрова С. Військовий збір у 2015 році утримується з усіх виплат, що обкладаються ПДФО [Електронний ресурс] / С. Лістрова // Інтерактивна бухгалтерія. — Режим доступу: http://www.interbuh.com.ua/ua/documents/ib/5273/55 354

- 7. Шарий Т. Військовий збір у 2015 році / Т. Шарий. — Режим доступу: http://tarasshariy.com.ua/2015/01/військовийзбір-у-2015;році

- 8. Ушакова Військовий збір: найважливіше / Л. Ушакова. — Режим доступу: http://www.nibu.factor.ua/ukr/golden/doc.html?id=39 556