Аналітичний огляд фондового ринку України

Український фондовий ринок продовжує характеризуватись високою залежністю від впливу зовнішніх факторів, що відображається в королюванні індексів фондових бірж України з індексами фондових бірж світу (див. рис. 2.2). Протягом 2011 року індекси УБ та ПФТС знизились на 41,38% та 45,9% відповідно (+62,4% та +65,63% у 2010 році відповідно), повернувшись майже на рівні початку 2010 року. У 2011 році… Читати ще >

Аналітичний огляд фондового ринку України (реферат, курсова, диплом, контрольна)

Обсяги фондового ринку України

Відповідно до оприлюдненого звіту НКЦПФР «Український фондовий ринок у 2011 році: впевненість, стійкість та зростання», динаміка показників фондового ринку України у 2011 році свідчила про помірне становлення позитивних тенденцій розвитку країни [13, с.6].

Традиційно, місце фондового ринку в сучасних макроекономічних процесах України наведено на Рис. 2.1, де співставляється обсяг торгів на ринку цінних паперів з діловою активністю інших основних галузей економічних процесів.

Рисунок 2.1 Місце фондового ринку, млрд.грн.

У 2011 році обсяг торгів на ринку цінних паперів перевищив у 1,4 разу показник 2010 року і становив 2 171,10 млрд. грн., що перевищило ВВП країни на 64,9% (див.рис.2.1). При цьому обсяг залучених інвестицій в економіку України через інструменти фондового ринку у 2011 році сягнув 173,38 млрд. грн., що майже у 2 рази більше ніж у 2010 році (2010 рік — 92,91 млрд. грн., 2009 — 137,10 млрд. грн.,).

На думку НРА «Рюрік», у кількісному вимірі фондовий ринок характеризується, насамперед, показниками капіталізації, часткою капіталізації у ВВП, обсягами біржової торгівлі цінними паперами.

Капіталізація лістингових компаній фондового ринку України, за даними НКЦПФР, у 2011 році збільшилась на 4,72% у порівнянні з минулим роком і станом на 01.01.2012 р. становила 179,86 млрд. грн. Збільшення капіталізації свідчить про підвищення вартісної оцінки компаній, акції яких пройшли процедуру лістингу та занесені до біржового реєстру організаторів торгівлі.

Співвідношення капіталізації лістингових компаній до ВВП станом на кінець 2011 року становило 13,66%, тоді як на кінець 2010 року — 15,87%, 2009 року — 12,64%, а 2008 року — 9,02%. У 2011 році рівень капіталізації помірно зростав, що, насамперед, пов’язано із збільшенням кількості цінних паперів емітентів, які пройшли процедуру лістингу. Однак зростання ВВП у 2011 році порівняно з капіталізацією лістингових компаній відбувалося швидкими темпами, що зумовило зниження показника.

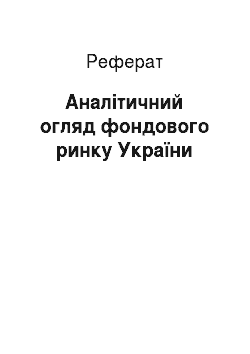

Український фондовий ринок продовжує характеризуватись високою залежністю від впливу зовнішніх факторів, що відображається в королюванні індексів фондових бірж України з індексами фондових бірж світу (див. рис. 2.2). Протягом 2011 року індекси УБ та ПФТС знизились на 41,38% та 45,9% відповідно (+62,4% та +65,63% у 2010 році відповідно), повернувшись майже на рівні початку 2010 року.

Рисунок 2.2 Динаміка фондових індексів України та світу.

За результатами торгів на організаторах торгівлі, обсяг біржових контрактів (договорів) з цінними паперами у 2011 році становив 235,44 млрд. грн., що майже на 80% (або на 104,15 млрд. грн.,) більше у порівнянні з 2010 роком (131,29 млрд.,) (див. Додаток Л) Фондовий ринок має багато не вдосконалень з якими потрібно правильно дати оцінку це, по — перше законодавча сфера, по — друге інформаційне поле, по — третє дати аналіз сучасному стану фондового ринку.

Відкритість ринку у цивілізованому суспільстві стає однією з основних умов його функціонування. Без інформаційної прозорості прийняття ефективних рішень будь-яким інвестором стає просто неможливим, відсутність достатньої інформації про емітента у відкритому доступі призводить до того, що інвестори просто знижують свою інвестиційну активність, а кошти, які б могли працювати на вітчизняному фондовому ринку, сьогодні у кращому разі працюють у тіньовому секторі країни, а в гіршому — на закордонних ринках.

На будь-якому ринку, в будь-якій галузі існує поняття інформаційної складової. Від руху інформаційних потоків на ринку змінюється і напрям руху фінансових потоків. Ситуація стає абсолютно незрозумілою, коли певна частина інвесторів отримує право на доступ до більшого обсягу інформації. На всіх розвинених ринках органи державного регулювання намагаються зменшити категорію інвесторів, яким інформація доступна у більшому обсязі ніж іншим. Здебільшого, у США та країнах Євросоюзу коло інвесторів, що мають більший доступ до інформації емітента, звужується до інсайдерів, які знаходяться під контролем державних органів та безпосередньо акціонерів.

Втім в Україні поки що не все гаразд із розвитком інформаційного поля, на фондовому ринку існує кілька проблем, які роблять його мало прозорим, або прозорим тільки на папері. Звітність емітента і оприлюднення звітності емітента є головними проблемами інформаційного поля.

Висока активність на біржовому ринку у 2010;2011 роках призвела до збільшення організованого фондового ринку, частка якого становила 10,74% та 13,16%, відповідно від обсягу усіх операцій з цінними паперами на ринку цінних паперів України [15, с.18].

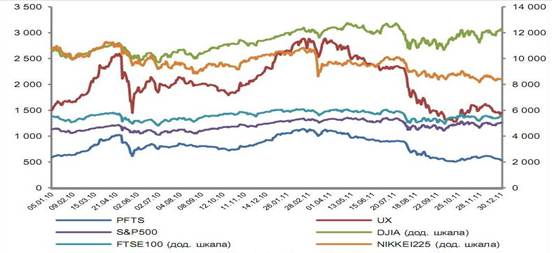

Варто відмітити, що наприкінці року активність торгів на організованому ринку цінних паперів була суттєво знижена — обсяг торгів у ІV кварталі 2011 року становив всього 52,83 млрд. грн., що майже на 24% менше, ніж у ІІІ кварталі 2011 року (рис. 2.3).

Рисунок 2.3 Квартальні обсяги виконаних біржових контрактів млрд. грн.,.

За останніми наявними даними частка операцій з цінними паперами, які вільно обертаються на фондовому ринку, не перевищує 10,96% від його загального обороту. Зокрема, питома вага операцій, здійснених організаторами торгів, за окремими цінними паперами в 2011 році становила: акцій — 12,25%,.

державних облігацій — 11,59%, облігацій підприємств — 20,66%, облігацій місцевих позик — 27,54%.(табл.2.4).

Таблиця 2.4. Структура операцій з цінними паперами на фондовому ринку України у 2005 — 2011 рр.

Види цінних паперів. | |||||||

Загальний обсяг операцій (млрд.грн.). | |||||||

Акції. | 179,79. | 225,65. | 283,54. | 352,82. | 470,73. | 565,21. | 646,70. |

Державні облігації. | 27,32. | 40,85. | 59,86. | 62,49. | 98,99. | 354,12. | 855,55. |

Облігації підприємств. | 32,62. | 62,38. | 134,73. | 205,21. | 81,13. | 69,50. | 103,70. |

Облігації місцевих позик. | 2,23. | 2,85. | 4,31. | 2,20. | 0,66. | 0,50. | 1,67. |

Інвестиційні сертифікати. | 5,72. | 14,24. | 40,43. | 43,94. | 76,31. | 106,53. | 103,79. |

Векселі. | 133,12. | 142,23. | 212,64. | 191,84. | 268,76. | 316,11. | 358,28. |

Деривативи. | 2,02. | 0,26. | 0,15. | 0,27. | 0,10. | 0,15. | 0,41. |

Інші. | 20,94. | 4,32. | 18,65. | 24,65. | 70,58. | 125,66. | 77,44. |

Усього. | 403,80. | 492,80. | 754,30. | 883,40. | 1067,26. | 1537,79. | 2147,54. |

Обсяг операцій, здійснених організаторами торгів (млрд.грн.). | |||||||

Акції. | 4,48. | 6,95. | 13,61. | 11,82. | 13,54. | 52,71. | 79,22. |

Державні облігації. | 3,88. | 8,51. | 2,77. | 8,55. | 8,18. | 60,86. | 99,12. |

Облігації підприємств. | 6,54. | 12,13. | 17,36. | 16,61. | 7,07. | 6,71. | 21,42. |

Облігації місцевих позик. | 0,67. | 0,99. | 0,79. | 0,46. | 0,03. | 0,14. | 0,46. |

Інвестиційні сертифікати. | 0,18. | 0,33. | 0,43. | 0,2. | 7,14. | 7,14. | 11,4. |

Деривативи. | 0,68. | 0,09. | 0,05. | 0,12. | 0,05. | 3,73. | 23,82. |

Інші. | 0,05. | 0,13. | |||||

Усього. | 16,43. | 29,05. | 35,15. | 37,76. | 36,01. | 131,29. | 235,44. |

Частка операцій, здійснених організаторами торгів, у загальному обсязі операцій на фондовому ринку (відсотки). | |||||||

Акції. | 2,49. | 3,08. | 4,8. | 3,35. | 2,88. | 9,33. | 12,25. |

Державні облігації. | 14,2. | 20,83. | 4,63. | 13,68. | 8,26. | 17,19. | 11,59. |

Облігації підприємств. | 20,05. | 19,45. | 12,89. | 8,09. | 8,71. | 9,65. | 20,66. |

Облігації місцевих позик. | 30,04. | 34,74. | 18,33. | 20,91. | 4,55. | 27,54. | |

Інвестиційні сертифікати. | 3,15. | 2,32. | 1,06. | 0,46. | 9,36. | 6,7. | 10,98. |

Деривативи. | 0,51. | 0,06. | 0,02. | 0,06. | 0,02. | 1,18. | 6,65. |

Інші. | 19,23. | 86,67. | |||||

Усього. | 4,07. | 5,90. | 4,66. | 4,27. | 3,37. | 8,54. | 10,96. |

Незважаючи на певне збільшення частки операцій з цінними паперами, що здійснюються на біржовому ринку, є підстави вважати, що:

фондовий ринок продовжує бути надзвичайно закритим: приблизно 89% усіх операцій на ньому здійснюються в так званому приватному режимі;

дефіцит цінних паперів, що вільно обертаються на ринку, та операцій з ними перешкоджає встановленню об'єктивної вартості та дохідності вітчизняних цінних паперів.

З огляду на вищезазначене знижується активність використання цінних паперів як інструменту ліквідної застави, а отже, і можливості Національного банку України під час рефінансування банків та здійснення операцій на.

відкритому ринку. Це пояснює недостатньо високу чутливість грошової маси та реальної економіки до змін відсоткових ставок.

Зазначені обмеження можна було б нівелювати завдяки законодавчому.

врегулюванню низки питань. Національний банк України сприяє розвитку ринку корпоративних облігацій, зберігаючи за ними статус фінансових.

інструментів, з якими він може працювати під час здійснення рефінансування банків.