Контроль за процесом проведення кредитних операцій

За характером проведення: — попередній моніторинг, який передбачає перевірку відповідності проведення кредитної діяльності вимогам законодавства, наявності відповідних дозволів, лімітів тощо до надання кредитних коштів позичальнику і включає в себе аналіз кредитної документації, оцінювання фінансового стану позичальника та аналіз кредитного проекту, оцінювання предмета забезпечення за кредитом… Читати ще >

Контроль за процесом проведення кредитних операцій (реферат, курсова, диплом, контрольна)

Вихід економіки України з кризи характеризується позитивною динамікою процесів кредитування. Це є об'єктивним процесом відновлення економіки, збільшення кредитоспроможності економічних суб'єктів. Однак незважаючи на деяке пожвавлення, банківське кредитування все ще залишається занадто слабким, щоб стати реальним каталізатором економічного зростання в Україні [45, с. 28].

Забезпечення ефективності та надійності здійснення кредитних операцій вимагає від комерційного банку організації постійного моніторингу всіх стадій реалізації кредитного процесу. Проведення моніторингу кредиту починається відразу після надання позики клієнту (отримання ним позики). Основна мета, яку ставить банк при здійсненні контролю за ходом кредитних операцій, полягає у налагодженні ефективної організації кредитного процесу і пошуку досконаліших механізмів кредитування [46, с. 46].

Банківський контроль та управління кредитним процесом — необхідна передумова оптимізації системи організації кредитування в комерційних банках.

Моніторинг кредитних операцій полягає у постійному контролі за станом виданого кредиту. Такий контроль допомагає вчасно виявити проблеми з погашенням заборгованості за кредитом і вжити відповідних заходів. Крім того, моніторинг кредитних операцій дає змогу перевірити відповідність дій працівників кредитного відділу основним вимогам кредитної політики банку. Механізм кредитного моніторингу має бути закріплений у відповідних банківських інструкціях і положенні банку «Про кредитування» [47, с. 279].

Контроль за кредитними операціями відіграє важливу роль в управлінні кредитним портфелем банку, адже банки самостійно визначають порядок залучення та використання коштів, проведення кредитних операцій, встановлюють рівень відсоткових ставок і розмір комісійної винагороди.

Кредитний моніторинг — частина стратегії поліпшення якості управління кредитними ризиками, що в свою чергу є передумовою підвищення ефективності банківської діяльності та конкурентоздатності банку [48, с. 156].

Відповідно до цього основна мета кредитного моніторингу полягає в тому, щоб не допустити підвищення кредитного ризику понад встановлений рівень. Головна вимога до процедури кредитного моніторингу — це постійний контроль та оцінка рівня кредитного ризику. До основних факторів, що впливають на рівень ризику кредитної операції, можна віднести зміну фінансового стану позичальника, зміну ринкової вартості та ліквідності застави, порушення графіка погашення відсотків і заборгованості за кредитом. Згідно зі статистичними дослідженнями, 80% проблемних кредитів виникають внаслідок недостатнього контролю за рівнем кредитного ризику. Інші причини, такі як неадекватна оцінка кредитоспроможності позичальника, неправильно проведена структуризація кредиту, помилки у кредитному договорі, породжують близько 20% проблемних кредитів.

Труднощі з погашенням позичок можуть виникати по різним причинам, найбільш розповсюдженими з який є: помилки і недогляди самого банку, допущені при розгляді кредитної заявки, розробці умов кредитного договору і наступному контролі; неефективна робота клієнта, що одержав позичку; фактори, що не знаходяться під контролем банку.

Серед причин непогашення позичок, що залежать від самого банку, слід зазначити:

- — пільгове кредитування інсайдерів здатне призвести до серйозних проблем завдяки послабленню уваги питанням забезпечення кредиту. Це кредитування пов’язаних осіб банку на пільгових умовах або у особливо великих розмірах;

- — агресивна кредитна політика банку та намагання одержати якомога більший дохід від кредитних операцій. Зазвичай портфель кредитів є найважливішим джерелом доходів банку. Проте не можна допускати, щоб прагнення максимально збільшити доходи переважало вимогу додержуватися загальновизнаних принципів кредитування, оскільки це може призвести до надання надмірно ризикових кредитів або до надання їх на незадовільних умовах;

- — недотримання основних принципів (умов) кредитування. З різних причин керівництво банку може надавати кредити, що супроводжуються невиправданим ризиком або незадовільними умовами, розуміючи при цьому, що воно порушує принципи кредитування;

- — недостатня інформація про позичальника. Банк повинен мати вичерпну фінансову документацію та відповідні статистичні дані за усі звітні періоди. У кредитних справах повинна міститись також інша важлива інформація про кредити (мета позики, плани та джерела погашення, дані погашення кредиту, перевірка виконання кредитної угоди, зовнішня інформація про позику тощо);

- — недоліки при погашенні позик. Неспроможність банку погасити позику може спричинитися у випадках, коли не чітко визначено порядок погашення. Поширеною є ситуація, коли банк підписує угоду з позичальником про порядок погашення позики, але виявляється неспроможним стягувати виплати основної суми позики, зокрема при наявності у кредитній угоді або документах, які її супроводжують, суто формальних умов, що не надають банку можливостей для впливу на позичальника або іншу сторону з метою повернення позики;

- — недооцінка управління кредитними ресурсами. Банк повинен уникати легковажного ставлення до власної кредитної діяльності (недостатній нагляд за старими позичальниками, за позичальниками, добре відомими банку, покладання на усну інформацію, одержану від позичальника, замість фінансових даних; оптимістичне ставлення до оцінки недоліків кредитної функції, якщо подібні банк у минулому вже переживав і спромігся здолати їх);

- — недостатній контроль та супроводження кредитів. Багато позик, які на початку виглядають як цілком нормальні, згодом стають проблемними і навіть призводять до збитків внаслідок недостатнього нагляду;

- — непрофесіоналізм працівників кредитного та інших підрозділів банку, що беруть участь у видачі та супроводженні кредиту. Відповідні працівники повинні вміти аналізувати фінансову документацію та одержувати іншу кредитну інформацію, оцінювати її, охороняючи у такий спосіб інтереси банку під час надання кредиту та контролю за виконанням кредитної угоди;

- — невиважений підхід до ризиків. Рішення про видачу кредиту повинно спиратися на розсудливий та тверезий підхід до кредитування та відбору ризиків, на які банк готовий іти;

- — видача кредитів у занадто великих обсягах. З точки зору ймовірності збитків надавати занадто великий кредит позичальнику, фінансовий стан якого хороший, так само небезпечно, як і надавати занадто ризиковий кредит. Кредити, сума яких перевищує можливості позичальника і тому ставить під сумнів погашення, вважаються ненадійними;

- — конкуренція між банківськими установами може призвести до того, що деякі банки послаблять свої критерії кредитування та почнуть надавати небезпечні з стосовно ризику кредити [49, с. 54].

Найкращим засобом вирішення проблем є розробка разом з позичальником плану заходів для відновлення стабільності підприємства й усунення недоліків у його роботі (може бути прийнято рішення про доцільність надання відстрочки погашення заборгованості і встановлений новий термін погашення кредиту). У разі невиконання позичальником своїх обов’язків, передбачених кредитною угодою щодо своєчасного повернення кредиту, його цільового використання, а також стосовно надання звітності і необхідної інформації, банк має право (згідно з договором):

- — підвищити процентні ставки та застосувати штрафні санкції;

- — попередити про припинення подальшого кредитування, якщо у погоджені строки не будуть виконані пропозиції банку;

- — припинити подальшу видачу кредиту, передбачену кредитною угодою;

- — розірвати кредитну угоду і достроково стягнути кредит.

Якщо ці міри не дадуть необхідних результатів, банк повинний забезпечити свої інтереси, зажадавши платежу по кредиту, продажу забезпечення, пред’явлення претензій до гаранта і т.п. Сама крайня міра — постановка питання про оголошення позичальника банкрутом, але це найменш бажаний шлях як для банку, так і для клієнта.

У роботі зі стягнення проблемних позик банк повинний діяти швидко, без зволікання, тому що якщо позичальник затримає розрахунки за своїми обов’язками перед іншими організаціями і підприємствами (постачальники, податкова служба, страхова організація) раніш, ніж виникне вимога банку, останньому прийдеться перебувати в довгій черзі кредиторів, що вимагають відшкодування боргу [50].

Підсумовуючи вищевикладене щодо необхідності проведення моніторингу як забезпечення зменшення ризику і удосконалення кредитних операцій можна особливо виділити такі основні моменти:

- — при здійсненні контролю за реалізацією кредитного проекту слід враховувати, що оцінка кредитоспроможності позичальника дає визначення ступеня ризиків тільки на дату оцінки, а в подальшому ступінь ризику може змінюватись;

- — до супроводження кредиту необхідно крім кредитних працівників підключати інші структурні підрозділи банку, експертів та аудиторів фірм, це дає можливість підвищити якість проведення таких заходів;

- — вжиті заходи повинні відповідати принципам своєчасності та економічної доцільності.

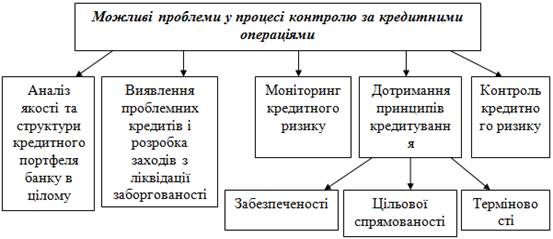

У процесі контролю за кредитними операціями особливу увагу банк повинен приділяти таким проблемам:

- · дотримання принципів кредитування (цільової спрямованості, забезпеченості, терміновості);

- · виявлення проблемних кредитів і розробка заходів з ліквідації заборгованості;

- · аналіз якості та структури кредитного портфеля банку в цілому;

- · контроль кредитного ризику;

- · моніторинг кредитного ринку і розробка заходів щодо розширення участі в ньому банку тощо [51, с. 44].

Вимога щодо своєчасності і повноти погашення кредиту невіддільна від питання постійного контролю за розміром і якістю отриманого забезпечення. Банк здійснює контроль за цільовим використанням позики, адже кредит надається тільки для цільового фінансування конкретного господарського проекту чи комерційної операції. За невиконання або неналежне виконання прийнятих на себе згідно з кредитним договором зобов’язань винна сторона відшкодовує іншій стороні всі заподіяні останній у зв’язку з цим збитки, а також сплачує штрафи, пеню, неустойки, передбачені умовами кредитного договору [52].

Контроль за кредитними операціями — надзвичайно важливий, адже кредитна діяльність комерційних банків не є централізовано регламентованою. Банки самостійно визначають порядок залучення та використання коштів, проведення кредитних операцій, встановлення рівня відсоткових ставок і комісійних винагород. Банки відповідають за своїми зобов’язаннями перед клієнтами всім належним їм майном і коштами [53].

З метою регулювання кредитної сфери, як в західних країнах, так і в Україні Центральний банк обмежує суму кредиту, яка може бути надана одному позичальникові. Це дозволяє уникнути надмірної концентрації кредитів і зменшити кредитний ризик.

Лише суворий контроль за кредитним процесом в цілому дозволяє забезпечити безпеку, надійність і прибутковість кредитних операцій комерційних банків. Звідси випливають два правила, які є важливими для успішної кредитної діяльності будь-якого банка: 1) кожний банк повинен мати свою систему моніторингу кредитних операцій; 2) кредитний контроль мають здійснювати найбільш кваліфіковані й досвідчені працівники банку [54, с. 100].

Для ефективного контролю за виконанням умов кредитного договору економісти кредитного відділу банку формують і ведуть «кредитну справу» кожного позичальника в розрізі конкретної позичкової операції.

У кредитну справу підшиваються всі документи, які стосуються цієї кредитної операції. Кредитні працівники банку повинні перевіряти правдивість і достовірність звітної або іншої бухгалтерської та облікової документації позичальників. Для моніторингу вчасності погашення позичальником заборгованості за кредитом кредитні працівники банку складають на основі термінових зобов’язань перелік сум платежів за строками. Використовуючи цей перелік, вони контролюють повноту погашення даних платежів.

Банк повинен обов’язково вживати заходів щодо запобігання безнадійним боргам. Методи, використовувані в цьому випадку, можуть бути найрізноманітнішими. Але завжди необхідно здійснювати ретельний контроль і вивчення кожної кредитної операції і кожного кредитного рахунка на предмет можливих збитків.

Професійним обов’язком кредитних працівників є виявлення на ранніх етапах кредитного процесу ознак зародження фінансових труднощів у позичальників і вжиття відповідних заходів щодо захисту економічних інтересів банку [55, с. 38].

Результатом посилення контролю за кредитними операціями комерційного банку є позитивні зміни в цільовій спрямованості позик, оптимізація сфер вкладення кредитних ресурсів, отримання додаткових гарантій щодо забезпечення погашення кредитів, поліпшення окремих компонентів і в цілому системи організації кредитного процесу та ін.

Рис. 1.7. Проблеми у процесі контролю за кредитними операціями

Кредитний моніторинг можна класифікувати за певними ознаками:

- 1) за сферою здійснення:

- — внутрішній моніторинг, за якого контроль здійснюється, переважно, за документами, які відповідають тому чи іншому етапові процесу кредитування, причому оцінюється ступінь кредитного ризику;

- — зовнішній моніторинг, до якого належать зустрічі та переговори з позичальниками, які допустили прострочення платежів; телефонні дзвінки, листування; зустрічні перевірки руху товарів, придбаних за рахунок кредитних коштів; інспекційні перевірки на місцях, переговори з поручителями тощо.

- 2) за характером проведення:

- — попередній моніторинг, який передбачає перевірку відповідності проведення кредитної діяльності вимогам законодавства, наявності відповідних дозволів, лімітів тощо до надання кредитних коштів позичальнику і включає в себе аналіз кредитної документації, оцінювання фінансового стану позичальника та аналіз кредитного проекту, оцінювання предмета забезпечення за кредитом тощо. Головною мстою попереднього кредитного моніторингу с визначення реального ризику для банку і прийняття ефективного рішення щодо надання кредиту позичальнику;

- — поточний моніторинг полягає у здійсненні контролю банком за виконанням умов кредитного договору позичальником після прийняття рішення щодо надання кредиту та видачі кредитних ресурсів. Головною мстою поточного моніторингу с визначення ризику втрат для банківської установи внаслідок неспроможності позичальника погасити борг та сплатити проценти за користування ним. При цьому здійснюється перевірка своєчасності погашення позичальником кредитної заборгованості, визначаються зміни в його фінансовому стані та господарській діяльності, аналізується виконання клієнтом умов кредитного договору щодо цільового використання кредитних коштів, оцінюється якість майна, наданого у забезпечення тощо;

- — наступний (подальший) моніторинг кредитної діяльності банку полягає у забезпеченні систематичної перевірки стану організації кредитної діяльності банку, правильності реєстрації, належного оформлення виконаних кредитних операцій. У процесі такого контролю слід з’ясовувати причини порушення правил проведення кредитної діяльності та вживати відповідних заходів щодо їх усунення.

- 3) залежно від методів здійснення:

- — дистанційний моніторинг;

- — інспекційний моніторинг.

- 4) залежно від масштабів проведення нагляду:

- — локальний;

- — регіональний;

- — національний;

- — глобальний.

- 5) залежно від ділянки охоплення:

- — на рівні кредитного портфеля в цілому — основною метою (своєчасне виявлення ознак, фактів, змін або їх тенденцій, що характеризують стан кредитного портфеля як такий, що може призвести чи вже призвів до підвищення ризиків та негативно вплинути на результати діяльності банку, а також розроблення пропозицій щодо покращення стану банківської кредитної діяльності;

- — на рівні окремої кредитної угоди — метою є своєчасне виявлення відхилень у процесі кредитування конкретного позичальника на всіх його етапах; з’ясування причин цих відхилень та розроблення пропозицій щодо коригування допущених помилок.

- 6) залежно від груп позичальників розрізняють моніторинг кредитів, наданих:

- — позичальникам — юридичним особам;

- — позичальникам — фізичним особам;

- — позичальникам — банкам;

- — позичальникам — небанківським фінансовим установам;

- — групам пов’язаних осіб банку;

- — позичальникам — органам державного управління.

Важливе економічне та юридичне значення моніторингу кредитних операцій в сучасній банківській практиці України пов’язане зі зловживаннями, що часто мають місце при видачі позик. Кредитні відносини стали в умовах кризової економіки одним з найбільш уразливих місць для кримінальних посягань. Найпоширенішим способом отримання незаконних кредитів є створення фіктивних комерційних фірм (організацій) без наміру займатися господарською діяльністю. Такі організації «самоліквідуються» після одержання банківського кредиту. Мають місце також випадки отримання кредитів незаконним шляхом за допомогою злочинного зговору недобросовісних позичальників з представниками банку. Зрозуміло, що ці кредити з самого початку зорієнтовані на неповернення [56, с. 336].

Особливу увагу при здійсненні банківської діяльності працівники банківської установи повинні приділяти внутрішньому моніторингу за кредитними операціями, адже лише суворий контроль банку як за кредитним процесом у цілому, так і за окремими кредитними угодами дає змогу забезпечити надійність і прибутковість банківських кредитних операцій.

Належним чином організований кредитний моніторинг дає можливість банку оцінити сукупний кредитний ризик на рівні кредитного портфеля і визначити потребу в нарощуванні банківського капіталу та можливості розширення кредитної діяльності. Також кредитний моніторинг дає змогу банкам своєчасно виявити проблемну заборгованість за кредитами та вжити необхідних заходів, спрямованих на мінімізацію втрат банку [57]. Отже, першочерговим завданням для банків є забезпечення належного внутрішнього контролю за дотриманням банківських інструкцій та положень щодо організації кредитної діяльності.