Розділ 3. Моделювання фінансових потоків комерційного банку на прикладі ПАТ «Приватбанк»

Вона виконана у вигляді балансу, який складається з активу і пасиву. У свою чергу з активу було виділено готівку і кредити які потрібні для підрахунку ліквідності банку. Пасив складається з капіталу і зобов’язань, також депозит впливає на створення кредиту. Як видно з рейтингу — «Приватбанк» поступається по надійності лише таким державним банкам як «Укрексімбанк» і «Ощадбанк» та філіалам… Читати ще >

Розділ 3. Моделювання фінансових потоків комерційного банку на прикладі ПАТ «Приватбанк» (реферат, курсова, диплом, контрольна)

Аналіз банків України та імітаційна модель фінансових потоків ПАТ «Приватбанк»

Концептуальну схему моделювання фінансових потоків реалізуємо на прикладі ПАТ «ПРИВАТБАНК». ПАТ «ПРИВАТБАНК» — це банк, що знаходиться на першій строчці в багатьох рейтингах на першому місці серед усіх банків України за більшою кількістю показників банківської діяльності зокрема це банк з найбільшим доходом та обсягом депозитів, залучених від населення на 01.01.2014 дивитись табл.3.1, нарівні з Ощадбанком має найбільший власний капітал і нерозподілений прибуток дивитись табл.3.2 [53−54]. Це означає що Приватбанк є неформальним індикатором банківської діяльності в Україні і на його плечі лягає велика відповідальність за добробут національної економіки.

ТОП-10: Рейтинг найнадійніших банків України в 2014 році:

- 1) Укрексімбанк *

- 2) Ощадбанк *

- 3) Райффайзен банк Аваль

- 4) Укрсоцбанк (UniCredit Bank)

- 5) Приватбанк

- 6) Креді Агріколь Банк (Credit Agricole)

- 7) Укргазбанк *

- 8) Дельта Банк

- 9) Укрсиббанк

- 10) ОТП Банк

де * - державні банки.

Під надійністю банку слід розуміти здатність фінансового інституту чинити опір несприятливим факторам, проте надійність і вірогідність дефолту — поняття різні. Банк, що має високий рівень надійності, може зіткнутися з найсильнішим впливом негативних і малопередбачуваних факторів, які здатні привести до його банкрутства, в той час як банк із задовільним рейтингом продовжить працювати, оскільки в результаті збігу обставин уникне негативного впливу таких чинників.

Як видно з рейтингу — «Приватбанк» поступається по надійності лише таким державним банкам як «Укрексімбанк» і «Ощадбанк» та філіалам іноземних банків — «Райффайзен банк Аваль», «Укрсоцбанк (UniCredit Bank).

Таблиця 3.1. ТОП-10 найбільших банків за обсягом депозитів, залучених від населення на 01.01.2014.

№. | Банки. | Депозити фіз. осіб всього, тис. грн. | в т. ч. у валюті. | депозити фіз. осіб до запитання. | в т. ч. у валюті. | |

Приватбанк. | 106 711 629. | 45 913 335. | 18 308 804. | 2 884 400. | ||

Ощадбанк. | 35 927 188. | 7 190 207. | 10 653 521. | 183 774. | ||

Дельта Банк. | 26 135 361. | 10 938 213. | 3 358 604. | 1 271 858. | ||

Укрексімбанк. | 17 266 241. | 9 414 086. | 1 784 889. | 709 261. | ||

Райффайзен банк Аваль. | 14 632 611. | 4 504 453. | 6 387 777. | 1 242 351. | ||

Сбербанк Россії. | 13 957 528. | 10 376 385. | 2 118 772. | 972 878. | ||

Укрсоцбанк. | 11 949 986. | 5 243 360. | 2 932 282. | 1 009 031. | ||

Банк Фінанси і Кредит. | 11 931 826. | 5 141 426. | 934 634. | 234 929. | ||

ПУМБ. | 11 164 482. | 5 910 766. | 3 550 673. | 1 268 712. | ||

VAB Банк. | 10 443 470. | 3 376 426. | 1 048 248. | 316 908. | ||

Таблиця 3.2. Власний капітал банків України на 01.01.2014 року, тис. грн.

№. | Банк. | Всього власний капітал, тис. грн. | Всього зобов’язань та капіталу. | Уставний капітал. | Нерозподілений прибуток. | |

Ощадбанк. | 20 455 511. | 103 568 090. | 15 829 632. | 1 400 743. | ||

Приватбанк. | 20 311 621. | 214 490 857. | 16 352 079. | 1 926 082. | ||

Укрексімбанк. | 18 083 276. | 94 349 057. | 16 514 051. | 401 901. | ||

Брокбізнесбанк. | 14 477 755. | 28 914 109. | 2 524 140. | — 40 501. | ||

Укрсоцбанк. | 8 667 738. | 43 056 668. | 1 813 727. | 125 957. | ||

Райффайзен банк Аваль. | 7 236 738. | 43 460 101. | 3 002 775. | — 88 032. | ||

Промінвест. | 5 384 190. | 39 737 492. | 8 199 297. | — 4 918 305. | ||

Перший український. Міжнародний Банк. | 4 652 300. | 33 207 416. | 3 294 492. | — 93 018. | ||

Укргазбанк. | 4 522 482. | 23 793 944. | 9 662 758. | — 5 610 175. | ||

Альфа-банк. | 4 198 756. | 29 293 387. | 4 639 121. | — 903 631. | ||

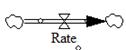

На базі моделі балансу комерційного банку та аналізу балансів ПАТ «ПРИВАТБАНК» за 12 кварталів побудовано складну діаграму причинно-наслідкових зв’язків майбутньої моделі (див. рис. 3.1.).

Рис. 3.1 Діаграма причинно-наслідкових зв’язків моделі

Вона виконана у вигляді балансу, який складається з активу і пасиву. У свою чергу з активу було виділено готівку і кредити які потрібні для підрахунку ліквідності банку. Пасив складається з капіталу і зобов’язань, також депозит впливає на створення кредиту.

Нижче наведена табл. 3.3 границь системи комерційного банку, побудованої на базі моделі його балансу.

Таблиця 3.3. Види змінних.

Назва. | Тип. | Вигляд. | |

Ендогенні. | |||

Кредит. | Додаткова змінна. | ||

Баланс. | Рівень. | ||

Актив. | Рівень. | ||

Ліквідність. | Додаткова змінна. | ||

Пасив. | Темп. | ||

Депозит. | Рівень. | ||

Зобов’язання. | Додаткова змінна. | ||

Власний капітал. | Додаткова змінна. | ||

Вкладання на депозит. | Темп. | ||

Зняття з депозиту. | Темп. | ||

Екзогенні. | |||

Готівка. | Додаткова змінна. | ||

Інші фін. активи. | Додаткова змінна. | ||

Інші зобов’язання. | Додаткова змінна. | ||

З цього складається концептуальна схема імітаційного моделювання. Далі побудуємо модель у Vensim. Обрано саме цей пакет тому, що він є безкоштовним для академічних цілей.

Таким чином, побудовано діаграму підсистем, яка показана на рис. 3.2.

Рис. 3.2 Діаграма потоків системно-динамічної імітаційної моделі руху грошових коштів комерційного баку

Опишемо рівняння та логіку системно-динамічної імітаційної моделі руху грошових коштів комерційного банку.

Баланс має вигляд рівня з вхідним темпом актив и вихідним пасив. Актив отримано як суму кредита, інших фінансових активів та готівки. Кредит задається лінійною функцією до якої входить змінна часу та депозит. Пасив складається з власного капіталу та зобов’язань. В свою чергу зобов’язання отримуються шляхом складання депозиту та інших зобов’язань. Депозит є рівнем с темпами що задаються за допомогою функції RANDOM UNIFORM (m, x) — рівномірний розподіл на інтервалі від m до x, де х це поточна сума депозитів у банку. Власний капітал задається степеневою функцією тренду зі змінною часу. Time — змінюється з 1 до 12. Інші фінансові активи та зобов’язання апроксимуються.

Ліквідність задаємо формулою: (Кредит+Готівка) /Зобов'язання Всі змінні вимірюються у мільйонах гривень. Більш детально про кожну можна дивитись у додатку Б.