Розділ 3. Шляхи удосконалення організації обліку і контролю видатків бюджетних установ

Внутрішній контроль видатків на оплату праці спрямовано на вирішення завдань пов’язаних з: оцінкою діючих систем оплати праці в організації; оцінкою стану синтетичного й аналітичного обліку операцій з оплати праці; оцінкою ефективності використання бюджетних коштів на виплату заробітної плати; оцінкою повноти відображення операцій в бухгалтерському обліку по рахунку 66 «Розрахунки з оплати… Читати ще >

Розділ 3. Шляхи удосконалення організації обліку і контролю видатків бюджетних установ (реферат, курсова, диплом, контрольна)

Шляхи раціональної організації обліку видатків в бюджетних установах

Видатки державного сектору виконують першорядну роль у фінансовому забезпеченні потреб соціального та економічного розвитку населення, адже видатки — це кошти, які спрямовує держава для реалізації програм і заходів, що передбачаються законодавством України на бюджетний рік.

Головною метою перебудови обліку і контролю у бюджетних установах є необхідність зростання якості та достовірності облікової інформації у питаннях видаткової частини бюджету, прозорості державних фінансових ресурсів, а також повного висвітлення даних щодо видатків установи у звітності і забезпечення умов для проведення їх аналізу.

Порядок обліку видатків в бюджетній установі має бути врегульовано і чітко зазначено у бухгалтерських нормативних документах. Одним з таких опорних елементів організації обліку видатків є облікова політика установи.

Складання даного документа регулює начальник відділу бухгалтерії.

Проаналізувавши наказ про облікову політику Сумської ОДА, виявлено, що ділянка обліку видатків установи розкрита поверхово. Тому, пропонуємо доповнити облікову політику такою позицією як облік видатків і витрат.

На рисунку 3.1 представлено основні елементи облікового процесу видатків установи, що повинні бути відображені в обліковій політиці.

Рисунок 3.1 — Основні елементи облікового процесу видатків і витрат установи, що повинні бути відображені в обліковій політиці.

Також в обліковій політиці доцільно зазначити інформацію, що стосується обліку результатів діяльності, потрібно зауважити яким чином визначаються підсумки господарської діяльності установи, тобто виконання кошторису: в кінці кожного року проводиться зіставлення розміру доходів, які отримала установа і суми видатків, що було здійснено протягом звітного періоду.

Таким чином, облікова політика в установі визначає, що:

- — покриття видатків здійснюється за рахунок коштів загального та спеціального фондів;

- — методики обліку видатків загального та спеціального фондів мають бути відокремлені одна від одної;

- — визначення результату діяльності установи розраховується шляхом співставлення доходів і видатків звітного періоду.

На сучасній стадії інтеграції України до світового економічного простору більше уваги приділяється проблемі уніфікації бухгалтерського обліку і звітності, та рівню відповідності міжнародним стандартам.

Через наявність різноманітних організаційних структур бухгалтерського обслуговування, процедур документообороту, використання розбіжного програмного забезпечення, а в деяких випадках його повна відсутність, з’явилася нагальна потреба покращити організацію обліку у державних установах.

Основні недоліки, які були виявлені в системі обліку видатків наступні:

- — використання двох методів обліку видатків — касового методу та методу нарахувань, кожен з яких має певні особливості у процесі виконання кошторисів доходів і видатків;

- — застосування різних планів рахунків для обліку в бюджетній установі, як наслідок, існування різних методик відображення в обліку операцій з використання державних цільових фондів;

- — бюджетна звітність щодо реалізації державних бюджетів консолідується по вертикалі Державного казначейства, і окремо за головними розпорядниками бюджетних коштів, що спричиняє дублювання інформації, та наявність неоднакових показників у звітних даних, і призводить до виникнення додаткових витрат);

- — реалізація кошторису видатків відбувається шляхом отримання грошових коштів, замість того, щоб одразу покривати зобов’язання. Тому ведеться формальний облік зобов’язань в установі, що не відповідає реальній ситуації їх розрахунків;

- — невідповідність деяких затверджених Держказначейством нормативно-правових документів, що регулюють бухгалтерський облік видатків, згідно вимог міжнародних стандартів;

- — відсутність єдиної системи автоматизації обліку у державних установах та організаціях, що призводить неможливості створення масиву правдивої облікової інформації щодо управління бюджетними ресурсами.

Важливим фактом на шляху реформування обліку в державних установах був переклад, публікація та розповсюдження міжнародних стандартів обліку для бюджетних установ, які мають рекомендаційний характер.

Варто зазначити, що основним принципом за міжнародними стандартами є метод нарахування, який, в свою чергу, сприяє правдивому відображенню у звітності інформації про діяльність установи, а також достовірних результатів виконання бюджету.

У національному бюджетному законодавстві розрізняють два основні об'єкти: установа, яка отримує бюджетні кошти, та бюджет, що впливає на методи, що застосовуються для обліку доходів і видатків.

Основні рекомендації міжнародних стандартів та перспективу їх застосування у національній обліковій практиці проаналізуємо за фінансовими звітами, які подають бюджетні установи.

Схематично відобразимо склад фінансової звітності бюджетних установ за міжнародними стандартами та за національним законодавством на рисунку 3.2.

Як бачимо з рис. 3.2, фінансова звітність установ в Україні досить відрізняється від звітів за міжнародними стандартами. Однак, помітні відмінності простежуються у сутності показників фінансової звітності.

Рисунок 3.2 — Склад фінансової звітності за міжнародними стандартами та за національним законодавством.

За міжнародними стандартами у звіті про фінансовий стан подається інформація про активи і зобов’язання, відповідно до класифікації за часом перебування — поточні і непоточні.

Порівнюючи положення зазначених стандартів з національним досвідом ведення обліку, можна зазначити, що у балансі не всі активи та зобов’язання розподілені на поточні і довгострокові.

До звітності щодо виконання бюджету в Україні вищевказаний поділ за періодом часу активів і зобов’язань не застосовується зовсім. Крім того стаття «забезпечення» в обліку та звітності також відсутня.

З метою узгодження побудови балансу бюджетної установи відповідно до міжнародних рекомендацій, вважаємо за необхідне, в активі балансу виокремити розділи оборотні і необоротні активи, в пасиві балансу мають поділятися розділи на поточні і довгострокові зобов’язання.

Необхідно звернути увагу на те, що у вітчизняному балансі установи до складу активів відносять видатки, а пасиви включають суми доходів.

Згідно з міжнародною практикою статті доходів і витрат у звіті про фінансовий стан не відображаються, для цього створений звіт про фінансові результати виконання, в якому наводяться доходи у розрізі джерел отримання, витрати — у розрізі функцій або змісту статей. Відокремлено подають дані про доходи, що належать установі вищого рівня.

В нашій країні основою для відображення звітів про виконання кошторисів є поділ джерел покриття — загальний та спеціальний фонди. У звітах українських установ подають інформацію про касові видатки, що пояснюється використанням Держказначейством касового методу при реалізації бюджетів.

За міжнародними стандартами, суб'єкти державного сектору подають звіт про рух грошових коштів, в основу якого покладено поділ напрямів діяльності на операційну, інвестиційну та фінансову.

Радимо встановити подібну структуру у вітчизняному звіті про рух грошових коштів враховуючи класифікацію грошових потоків у розрізі видів діяльності установи.

Міжнародні фінансова звітність у бюджетних установах включає примітки, які суттєво різняться від пояснювальної записки національної бюджетної звітності. У примітках за міжнародними стандартами відображається інформація про основні засади складання фінансової звітності, елементи облікової політики тощо.

Через це, вважаємо за доцільне, у бюджетних установах складати примітки, що були б частиною фінансової звітності. Викладення інформації здійснювалося б у такому порядку:

- — позначка на відповідність звітності вимогам Держказначейства;

- — інформація щодо методів обліку та елементів облікової політики;

- — пояснювальна інформація до показників фінансових звітів;

- — інші розкриття, що безпосередньо стосуються діяльності установи.

Зростання потреб обліку у бюджетних установах в умовах поширення ринкових відносин вимагає перегляду теоретичної та практичної основ, напрямів його управління.

З метою реформування бухгалтерського обліку в бюджетних установах, враховуючи вимоги міжнародних стандартів, було прийнято Стратегію модернізації системи обліку у державних установах на період 2007 — 2015 років.

Одним з провідних напрямів при виконанні Стратегії є перехід на метод нарахувань, який передбачає, що витрати визнаються у момент їх виникнення або переоцінки вартості активів і зобов’язань, а не у випадку оплати грошовими коштами.

Насамперед, застосування даного методу повинно забезпечити:

- — складання плану на довгостроковий період і прогнозування показників бюджетних програм;

- — отримання достовірної та оперативної інформації щодо стану активів та зобов’язань, а також складання комплексного майнового балансу;

- — полегшення зіставлення отриманих звітних даних, що сприятиме управлінню ресурсами установи.

Проте, такий метод має важливий недолік — складність та трудомісткість, на відміну від простоти реєстрації касових витрат. Це зумовлює його жорстку регламентацію, що, на нашу думку, обтяжується нестабільним станом економіки в країні.

Основним питанням у процесі удосконалення бухгалтерського обліку залишається побудова єдиного Плану рахунків. Як відомо, в даний час в державних установах України використовують План рахунків обліку щодо виконання державного та місцевого бюджетів, який використовує Держказначейство, і План рахунків щодо обліку виконання кошторисів розпорядниками бюджетних коштів. Тому, дана проблема вимагає розробити і впровадити єдиний план рахунків для всіх бюджетних установ.

На нашу думку, єдиний план рахунків має будуватися, перш за все, на таких важливих принципах:

- — план рахунків повинен відповідати цілям облікового процесу бюджетної установи;

- — бухгалтерські проводки мають охоплювати всіх об'єктів обліку через кореспонденцію рахунків;

- — розроблені рахунки мають спростити узагальнення даних синтетичного обліку та відокремити здійснені господарські операції у розрізі кодів економічної класифікації.

Першорядними напрямами удосконалення обліку у державних установах є:

- — пристосування нормативно-правової бази з обліку видатків до вимог міжнародних стандартів обліку у державному секторі;

- — створення Єдиного плану рахунків, у відповідності до бюджетної класифікації;

- — удосконалення меморіально-ордерної форми обліку, яка використовується на даний час у бюджетних установах. Прогресивність такої форми обліку має визначатися достовірністю, повнотою та швидкістю, достатнім рівнем контрольних процедур для раціонального, доцільного використання ресурсів, дієвість порядку формування показників щодо реалізації кошторису доходів і видатків;

- — запровадження порядку управління обліком, здійснюваний за методом нарахування. Визнання витрат повинно відображатися у момент їх виникнення, а не у випадку фактичної сплати грошових коштів, що дозволить ревізувати правильність розподілу бюджетних коштів і ефективність їх використання;

- — підвищення кваліфікації працівників, які будуть задіяні у реалізації заходів з модернізації обліку. Тому, вважаємо, необхідним кроком є розробка програми професійної підготовки та перепідготовки спеціалістів-бухгалтерів.

Таким чином, удосконалення обліку у бюджетних установах сприятиме ефективному керуванню державними ресурсами, задоволенню потреб розпорядників бюджетних коштів, забезпеченню прозорості цільового використання бюджетних коштів, забезпеченню правдивості показників бюджету, визначенню пріоритетності бюджетного фінансування, розподілу бюджетних коштів відповідно до першорядних соціально-економічних програм, отриманню практичного досвіду у використанні коштів загального та спеціального фондів. Запропоновані напрямки реформування обліку у бюджетних установах вимагають послідовного впровадження з метою уникнення помилок та зловживань.

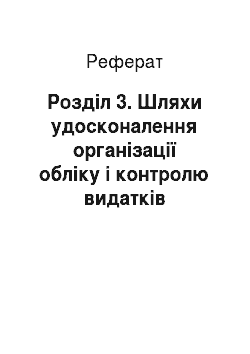

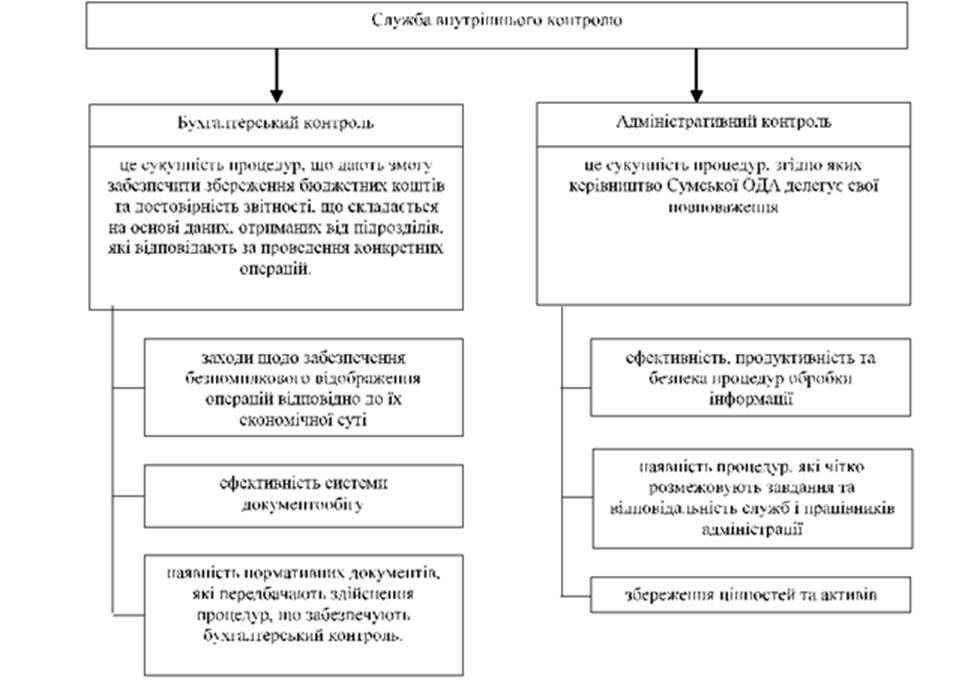

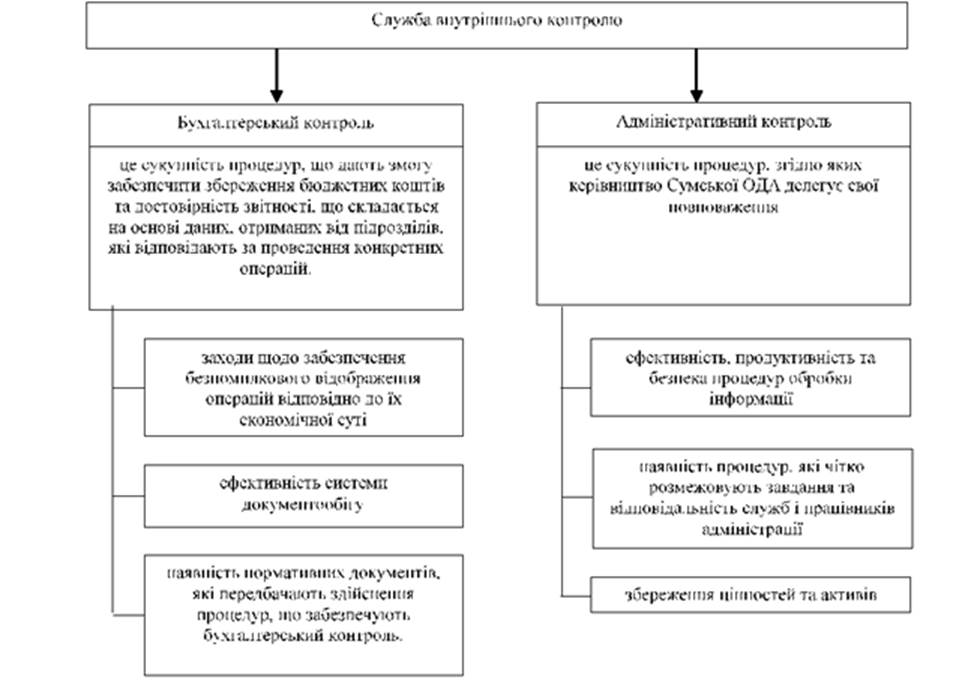

З метою покращення роботи служби внутрішнього контролю пропонуємо поділити її на дві системи: бухгалтерський та адміністративний контроль. Графічно поділ служби внутрішнього контролю представимо на рисунку 3.4.

Бухгалтерський контроль має на меті надання впевненості у наступному:

- — операції, що були здійснені, були дозволені керівництвом установи;

- — операції відображаються та оцінюються відповідно до вимог облікової політики установи та бюджетного законодавства;

- — існуюча систематичність аналітичного обліку здатна надати детальну інформацію щодо витрачання ресурсів та рух необоротних активів установи;

- — використання основних фондів установи припустиме лише у випадку отримання дозволу від керівництва Сумської ОДА.

Рисунок 3.4 — Служба внутрішнього контролю в установі

В свою чергу, система адміністративного контролю має включати такі елементи:

- — побудову організаційної структури Сумської ОДА;

- — порядок затвердження і делегування повноважень та обов’язків працівників установи;

- — вибір методів контролю, що вживаються керівництвом для проведення аналізу результатів діяльності;

- — додержання принципів та застосування практики у сфері трудових відносин;

- — моніторинг діючої системи бухгалтерського обліку, принципи його здійснення та заходи контролю.

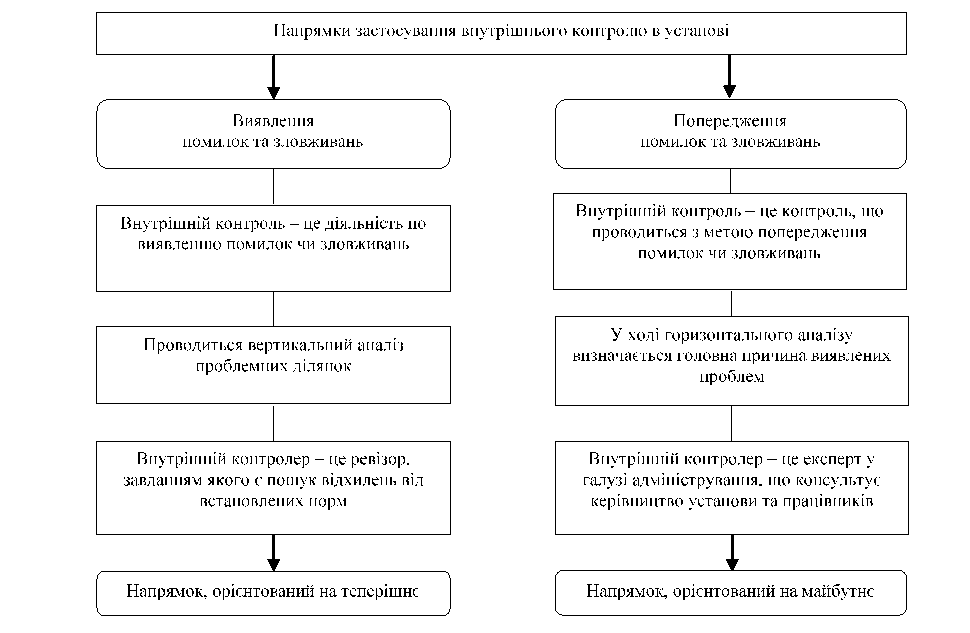

Запропонована служба внутрішнього контролю має функціонувати за двома напрямками. Узагальнену схему подано на рисунку 3.5.

Рисунок 3.5 — Напрямки застосування внутрішнього контролю в установі.

Вважаємо, що при запровадженні внутрішнього контролю в Сумській ОДА варто врахувати два напрямки: виявлення недоліків та можливих помилок, а також дослідження причин їх виникнення та шляхи усунення.

Ефективна система внутрішнього контролю повинна виявляти можливі ризики діяльності установи: крадіжки, зловживання, перевитрати, шахрайства тощо.

Система внутрішнього контролю в Сумській ОДА має функціонувати за такими напрямами:

- — дбайливе зберігання та ефективний розподіл основних фондів ті ресурсів установи;

- — своєчасне пристосування установи до змін у законодавстві, економічному, політичному та соціальному середовищі;

- — забезпечення ефективної діяльності установи;

- — поетапний розвиток установи в умовах сучасності.

Слідуючи вказаним напрямам функціонування, служба внутрішнього контролю в установі позитивно впливатиме на швидкість пристосування до ринкового середовища. Підвищення якості послуг, які надає Сумська ОДА сприятиме зростанню отримуваних доходів установи, як наслідок зменшенню витрат.

Доцільно розробити можливі етапи реалізації контрольних заходів ефективності здійснення видатків бюджетних установ (рис. 3.6).

Рисунок 3.6 — Етапи організації контролю видатків бюджетних установ

Перший етап контролю видатків бюджетної установи — планування, в ході якого формується перелік завдань та цілей контрольних процедур, джерела інформації та об'єкти обліку видатків.

У річній Програмі внутрішнього контролю варто зазначати напрямки використання бюджетних коштів щомісячно у розрізі загального та спеціального фондів, та заплановані показники ефективності здійснення видатків бюджетної установи. Розробка такої програми має проводитися у тісному взаємозв'язку служби внутрішнього аудиту і бухгалтерії.

Другий етап включає реалізацію контрольних процедур й аналіз ступеня виконання Програми внутрішнього контролю.

Третій етап — це підведення підсумків контролю, складання звітів про результати перевірок, контроль за дотриманням наданих рекомендацій тощо.

Вважаємо, що результативність контрольних заходів потребує їх оцінки. Для об'єктивної та неупередженої оцінки роботи служби внутрішнього контролю можна скласти опитувальний лист, підсумки якого дали б змогу охарактеризувати стан системи контролю в бюджетній установі.

Як зазначалося, видатки на оплату праці в Сумській ОДА займають найбільшу частку у структурі видатків установи, тому, вважаємо доцільним розглянути дану ділянку контролю детальніше.

Внутрішній контроль видатків на оплату праці є одним зі складних і трудомістких ділянок перевірки. Контрольні заходи щодо перевірки зазначених видатків мають бути спрямовані не лише на проведення перевірки правильності нарахувань і утримань із заробітної плати, але й на формування рекомендацій, спрямованих на підвищення ефективності використання бюджетних коштів щодо зазначеного напрямку.

З цією метою, нами було досліджено інформаційне забезпечення контролюю видатків на оплату праці (Додаток В) та розроблена технологія проведення внутрішнього контролю видатків на оплату праці (Додаток Г), яка розкриває методи та процедури, які доцільно використовувати в процесі проведення внутрішнього контролю видатків на оплату праці.

Внутрішній контроль видатків на оплату праці спрямовано на вирішення завдань пов’язаних з: оцінкою діючих систем оплати праці в організації; оцінкою стану синтетичного й аналітичного обліку операцій з оплати праці; оцінкою ефективності використання бюджетних коштів на виплату заробітної плати; оцінкою повноти відображення операцій в бухгалтерському обліку по рахунку 66 «Розрахунки з оплати праці»; перевіркою достовірності облікових регістрів, форм бухгалтерської і статистичної звітності з праці і заробітній платі; контролем за дотриманням нормативно-правових актів України, які регулюють трудові стосунки і питання, пов’язані з питаннями праці та її оплати тощо.

Отже, наслідком діяльності вказаних систем контролю мають бути суттєві зауваження та відповідні пропозиції щодо поліпшення системи внутрішнього контролю, враховуючи ризики, які загрожують звичайній роботі Сумської ОДА.

За результатами здійсненої оцінки ефективності запровадження в Сумській ОДА служби внутрішнього контролю шляхом створення нових посад внутрішнього контролера і помічника, можна стверджувати, що даний захід є доцільним. Адже за допомогою такого впровадження установа має запобігти порушенням, які можуть виникнути у майбутньому.