Аналіз ефективності експортно-імпортних операцій

Значення коефіцієнта, рівне 1, припускає рівність поточних активів і пасивів. Однак якщо взяти до уваги, що ступінь ліквідності різних елементів поточних активів істотно відрізняється, можна допустити, що не всі активи будуть негайно реалізовані або ж реалізовані по повній вартості, у результаті чого можлива загроза поліпшення фінансового стану підприємства. Крім того, у підприємства повинен бути… Читати ще >

Аналіз ефективності експортно-імпортних операцій (реферат, курсова, диплом, контрольна)

Одним з найбільш важливих етапів аналізу фінансового стану підприємства є аналіз ліквідності. Ліквідність активів (перетворення активів у грошові кошти) є основою фінансової характеристики платоспроможності господарюючого суб'єкта.

Оцінка ліквідності підприємства виконується за допомогою системи фінансових коефіцієнтів, які дозволяють зіставити вартість поточних активів, що мають різний ступінь ліквідності, із сумою поточних зобов’язань. До них належать:

- — Коефіцієнт загальної ліквідності (Коефіцієнт покриття);

- — Коефіцієнт абсолютної ліквідності;

- — Коефіцієнт швидкої ліквідності;

Коефіцієнт загальної ліквідності (покриття) характеризує співвідношення оборотних активів і поточних зобов’язань. Для нормального функціонування підприємства цей показник має бути більшим за одиницю. Зростання його — позитивна тенденція. Орієнтовне значення показника підприємство встановлює самостійно. Воно залежатиме від щоденної потреби підприємства у вільних грошових ресурсах.

Характеризує здатність підприємства забезпечити свої короткострокові зобов’язання з найбільше легко реалізованої частини активів — оборотних коштів. Цей коефіцієнт дає найбільш загальну оцінку ліквідності активів. Оскільки поточні зобов’язання підприємства погашаються в основному за рахунок поточних активів, для забезпечення нормального рівня ліквідності необхідно, щоб вартість поточних активів перевищувала суму поточних зобов’язань (ця вимога також випливає з «модифікованого золотого фінансового правила»). Нормальним значенням даного коефіцієнта вважається 1,5…2,5, але не менше 1. Однак на його рівень впливає галузева належність підприємства, структура запасів, стан дебіторської заборгованості, тривалість виробничого циклу й інші фактори.

Значення коефіцієнта, рівне 1, припускає рівність поточних активів і пасивів. Однак якщо взяти до уваги, що ступінь ліквідності різних елементів поточних активів істотно відрізняється, можна допустити, що не всі активи будуть негайно реалізовані або ж реалізовані по повній вартості, у результаті чого можлива загроза поліпшення фінансового стану підприємства. Крім того, у підприємства повинен бути деякий обсяг виробничих запасів для продовження виробничо-господарської діяльності після погашення всіх поточних зобов’язань.

Якщо ж значення коефіцієнта значно перевищує 1, то можна зробити висновок про те, що підприємство володіє значним обсягом вільних ресурсів, які сформувалися завдяки власним джерелам. З позиції кредиторів підприємства такій варіант формування оборотних коштів є найбільш прийнятним. Одночасно, з погляду менеджера, значне нагромадження запасів на підприємстві, відволікання коштів у дебіторську заборгованість може бути пов’язане з неефективним управлінням активами. У той же час підприємство, можливо, не повністю використовує свої можливості з одержання кредитів.

Розрахунок коефіцієнта загальної ліквідності проводиться за формулою:

Кзл= Оборотні активи/ Поточні зобов’язання; (3.1).

Згідно балансу :

Кзл за 2014 рік = 9699/26 014=0,37.

Кзл за 2013 рік = 6160/20 656=0,29.

Коефіцієнт поточної ліквідності (Коефіцієнт швидкої ліквідності).

Коефіцієнт поточної ліквідності - показує, яку частину поточних зобов’язань підприємство спроможне погасити за рахунок найбільш ліквідних оборотних коштів — грошових коштів та їх еквівалентів, фінансових інвестицій та дебіторської заборгованості. Цей показник показує платіжні можливості підприємства щодо погашення поточних зобов’язань за умови своєчасного здійснення розрахунків з дебіторами. Теоретично значення коефіцієнта вважається достатнім, якщо воно перевищує 0,6. Розраховується за формулою :

Кпл= (Оборотні активи — запаси)/поточні зобов’язання; (3.2).

Згідно балансу :

Кпл за 2014 рік = (9699 — 3035)/26 014=0,26.

Кпл за 2013 рік = (6160 — 2119)/20 656=0,19.

Коефіцієнт абсолютної ліквідності.

Дозволяє визначити частку короткострокових зобов’язань, що підприємство може погасити найближчим часом, не чекаючи оплати дебіторської заборгованості й реалізації інших активів. Коефіцієнт абсолютної ліквідності визначається за формулою:

К.а.= Грошові активи/Поточні зобов’язання; (3.3).

Згідно балансу :

Ка за 2014 рік= 1451/26 014=0,056.

Ка за 2013 рік = 324/20 656 = 0,016.

Теоретично значення коефіцієнта вважається достатнім, якщо воно перевищує 0,2…0,3. На практиці ж значення бувають значно нижчі, і за цим показником не можна відразу робити негативні висновки про можливості підприємства негайно погасити свої борги, тому що малоймовірно, щоб всі кредитори підприємства одночасно пред’явили б йому свої вимоги. У той же час, занадто високе значення показника абсолютної ліквідності свідчить про нераціональне використання фінансових ресурсів.

Таблиця 3.1.

Аналіз показників ліквідності ТзОВ «Фапомед Україна» за 2013;2014 роки.

Показник. | Нормативне значення. | 2013р | 2014р | Відхилення. | |

За сумою +/; | ТР%. | ||||

Оборотні активи, тис. грн. | Х. | 57.45. | |||

Запаси тис. грн. | Х. | 43.23. | |||

Поточні зобов’язання тис. грн. | Х. | 25.94. | |||

Витрати майбутніх періодів тис. грн. | Х. | ||||

Грошові кошти тис. грн. | Х. | 347.84. | |||

Коефіцієнт загальної ліквідності, грн/грн. | 1−1,5. | 0,29. | 0,37. | 0,08. | 27,59. |

Коефіцієнт обсолютної ліквідності, грн./грн. | 0,2−0,35. | 0,016. | 0,056. | 0,040. | |

Коефіцієнт швидкої ліквідності, грн./грн. | 0,6−0,8. | 0,19. | 0,26. | 0,07. | 36,84. |

Провівши даний аналіз можна зробити такі висновки:

На підприємстві у 2013;2014 роках спостерігається нейтральне значення показників показників що характеризують ліквідність підприємства. Дана тенденція є негативна.

На досліджуваному підприємстві коефіцієнт загальної ліквідності збільшився на 0,08 грн/грн. Дане збільшення було пов’язане з тим, що поточні зобов’язаня (26 014 тис. грн.) збільшилися на значно більшу суму ніж оборотні активи (9699 тис. грн.). Значення даного коефіцієнта у 2013 році не досяг рекомендованих меж. Це означає, що у 2013 році у підприємства не було можливості покрити поточні зобов’язання оборотними активами. Відповідно у 2013 році на кожну гривню поточних зобов’язань припадало 0,29 грн/грн, а у 2014 році - 0,37 грн/грн.

Спостерігається зменшення коефіцієнта абсолютної ліквідності 0,056 грн/грн, що складає 250%. Це негативне зменшення пояснюється тим, що грошові кошти (347.84%) збільшуються швидшими темпами ніж поточні зобов’язання (25.94%). У 2013 році даний коефіцієнт не перевищував рекомендовані межі і становив 0,016 грн/грн. Це свідчить про не раціональне використання фінансових ресурсів. У 2014 році даний коефіцієнт не достиг потрібних меж і с тановив 0,056 грн/грн. для покращення цього показника, підприємству слід погасити свої борги.

Коефіцієнт швидкої ліквідності у 2014 році збільшився на 0,07 грн/грн, що скла…

Чистий дохід збільшився на 14 156 тис. грн., (69,07%). Причиною збільшення чистого доходу є збільшення попиту на продукт.

Зменшення середньорічної вартості кредиторської заборгованості на -997,5 тис. грн., було пов’язано із зменшенням кредиторської заборгованості за продукцію, товари, роботи, послуги.

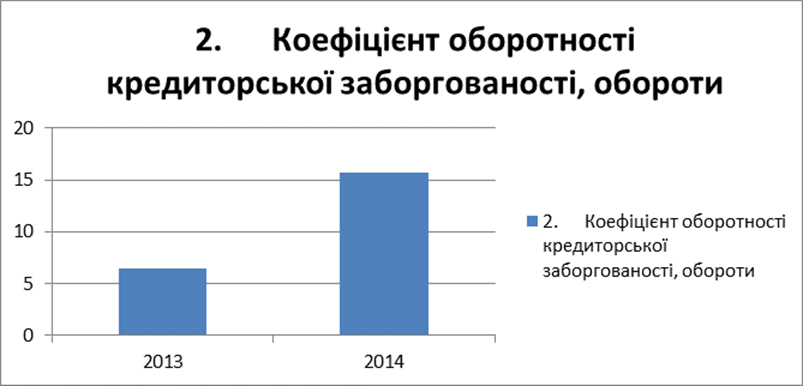

В результаті збільшення коефіцієнта оборотності, період погашення кредиторської заборгованості зменшився на 9,25 дні. Це означає, що якщо у 2013р кошти від кредиторів надходили за 56,24 днів то у 2014р за 23,19 дні, що є позитивним для підприємства.

Схематично аналіз показників оборотності кредиторської заборгованості за продукцію, товари, роботи, послуги представлено на рисунку 3.3.

Рисунок 3.3

Рис. 3.3. Коефіцієнт оборотності кредиторської заборгованості ТзОВ «Фапомед Україна» за 2013;2014роки

Використовуючи дані з таблиці 3.3 проводимо факторний аналіз кредиторської заборгованості за допомогою прийому відносних різниц.

- 3) Вплив вартості кредиторської заборгованості=:

- (90,84 -100) / 100*6,46= - 0,59 грн/грн

- 4) Вплив оборотності кредиторської заборгованості=:

- (242,53−90,84)/100*6,46=9,79 грн/грн.

Провівши факторний аналіз можна зробити наступні висновки:

- — Для покращення стану кредиторської заборгованості підприємству необхідно підвищити якість хвоєї продукції, а не націлюватися на кількість її випуску;

- — залучення нових інвесторів для покриття зовнішніх кредитів;

- — модернізування або інновації для розширення асортименту .