Фактори, що впливають на формування облікової політики

Постійна зміна економічного середовища, в якому функціонує підприємство, призводить до переходу внутрішніх факторів до категорії зовнішніх, і навпаки. В процесі формування облікової політики потрібно відслідковувати усі фактори, які так чи інакше мають вплив на облікову політику. Найдоцільніше це здійснити застосувавши системний підхід до зовнішніх і внутрішніх факторів. Окрім того, всі фактори… Читати ще >

Фактори, що впливають на формування облікової політики (реферат, курсова, диплом, контрольна)

Формування облікової політики залежить від інтересів різних груп користувачів облікової інформації.

Найбільш широко фактори, які впливають на формування облікової політики представили М. С. Пушкар та М. Т. Щирба:

- — форма власності (державна, колективна, приватна тощо) та організаційно-правова форма підприємства (державне, приватне, товариство з обмеженою відповідальністю, акціонерне товариство тощо);

- — галузева приналежність (промисловість, сільське господарство, будівництво, транспорт, торгівля тощо) та вид діяльності (виробнича, комерційна, фінансова);

- — організаційна структура управління та наявність структурних підрозділів (філіалів, представництв) і їх економічні взаємозв'язки;

- — виробнича структура підприємства (цехова, безцехова);

- — масштаби діяльності підприємства (рівень концентрації і спеціалізації виробництва, обсяги виробництва, чисельність працюючих тощо);

- — тип виробництва (одиничне, серійне, масове) і його вид (основне виробництво, допоміжне);

- — технологічні особливості процесу виробництва (підприємства переробної промисловості);

- — інфраструктура ринку;

- — вплив інфляційних (дефляційних) процесів;

- — стратегія фінансово-господарського розвитку (цілі та завдання економічного розвитку підприємства; поточні та перспективні плани підприємства; залучення кредитних ресурсів, здійснення інвестиційних програм тощо);

- — загальноприйняті принципи бухгалтерського обліку;

- — законодавчі акти і нормативні документи з питань підприємництва, бухгалтерського обліку і оподаткування та перспективи їх зміни;

- — система оподаткування (звичайна, спрощена);

- — існуюча практика обліку;

- — система ціноутворення (ринкові ціни; трансфертні ціни; плановорозрахункові ціни тощо);

- — матеріально-технічна база (наявність технічних засобів реєстрації інформації, комп’ютерної техніки тощо);

- — рівень автоматизації виробничих і управлінських процесів;

- — організація постачальницько-збутової діяльності підприємства;

- — системи та умови заінтересованості виконавців за результатами фінансово-господарської діяльності підприємства в цілому та його структурних підрозділів;

- — структура бухгалтерської служби (фінансова, управлінська (виробнича) бухгалтерія) та розподіл обов’язків між обліковими працівниками;

- — рівень кваліфікації управлінського персоналу і працівників бухгалтерської служби (фінансової та управлінської бухгалтерії);

- — система інформаційного забезпечення підприємства економічних та правових питань;

- — наявність ефективної системи внутрішнього контролю;

- — зовнішні та внутрішні користувачі;

- — склад та форми фінансової звітності;

- — перелік центрів витрат та сфер відповідальності;

- — система внутрішньої звітності та ін. [11, с. 173].

Також, ці фактори можна розділити на зовнішні і внутрішні, їх перелік поданий у Додатку 2.

Постійна зміна економічного середовища, в якому функціонує підприємство, призводить до переходу внутрішніх факторів до категорії зовнішніх, і навпаки. В процесі формування облікової політики потрібно відслідковувати усі фактори, які так чи інакше мають вплив на облікову політику. Найдоцільніше це здійснити застосувавши системний підхід до зовнішніх і внутрішніх факторів.

Окрім того, всі фактори, що впливають на формування облікової політики, не можуть бути ні сталими, ні незалежними. Вони всі одночасно діють в одній системі, змінюючись та впливаючи одне на одного. Природно, що з плином часу одні фактори зникають, а інші народжуються.

Положення облікової політики слід розглядати як такі, що змінюються під впливом зовнішнього середовища, розвитку науки, техніки і практики, а визначення й формулювання їх безперервно удосконалюються. Методологічний аспект цього процесу, Карпушенко М. Ю. визначає, як: окреслення завдань і суб'єктів господарювання, на які поширюються ці завдання; визначення обсягів та порядку оприлюднення звітності і подання інформації у звітності; встановлення правил ведення бухгалтерського обліку та порядку отримання звітних показників [4, c.13].

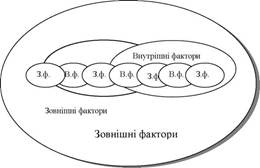

Цікаву модель взаємодії зовнішніх та внутрішніх факторів, що впливають на формування облікової політики подає Шкарабура М. О.(рис. 1).

Рис. 1 Модель взаємодії зовнішніх та внутрішніх факторів, що впливають на формування облікової політики

Як бачимо з представленої моделі всі зовнішні і внутрішні фактори перебувають у тісній взаємодії, вливають одне на одного та переходять з однієї категорії в іншу.