Інвестиції як чинник підвищення конкурентоздатності підприємства

Показник внутрішньої ставки прибутковості прийнятний для порівняльної оцінки не тільки в рамках розглянутих інвестиційних проектів, але й у більш широкому діапазоні (наприклад, у порівнянні з коефіцієнтом рентабельності операційних активів, коефіцієнтом рентабельності власного капіталу, рівнем прибутковості по альтернативних видах інвестування — депозитним внескам, придбанню державних облігацій… Читати ще >

Інвестиції як чинник підвищення конкурентоздатності підприємства (реферат, курсова, диплом, контрольна)

Розробка і реалізація інвестиційних проектів дозволить забезпечити реалізацію найбільш ефективних форм вкладення капіталу, спрямованих на розширення економічного потенціалу підприємства.

Інвестиційний проект являє собою основний документ, що визначає необхідність здійснення реального інвестування, у якому в загальноприйнятій послідовності розділів викладаються основні характеристики проекту і фінансові показники, зв’язані з його реалізацією.

Інвестиційний проект містить наступні розділи:

- 1. Коротка характеристика проекту (резюме).

- 2. Передумови й основна ідея проекту. У цьому розділі перелічуються найбільш важливі параметри проекту, що служать визначальними показниками для його реалізації; розглядається розташування проекту в ув’язуванні з ринковим і ресурсним середовищем; приводиться графік реалізації проекту і характеризується його ініціатор.

- 3. Аналіз ринку і концепція маркетингу. В ньому викладаються результати маркетингових досліджень, улаштовується концепція маркетингу і розробляється проект його бюджету.

- 4. Сировина і постачання. Цей розділ містить класифікацію використовуваних видів сировини і матеріалів; обсяг потреби в них; наявність основної сировини в регіоні і забезпеченість їм; програму постачань сировини і матеріалів і зв’язані з ними витрати.

- 5. Місце розташування, будівельна ділянка і навколишнє середовище. У цьому розділі докладно описуються місце розташування проекту, характер природного навколишнього середовища; ступінь впливу на неї при реалізації проекту; соціально-економічні умови в регіоні й інвестиційний клімат; стан виробничої і комерційної інфраструктури; вибір будівельної ділянки з урахуванням розглянутих альтернатив; оцінка витрат по освоєнню будівельної ділянки.

- 6. Проектування і технологія. Цей розділ повинний містити виробничу програму і характеристику виробничої потужності підприємства; вибір технології і пропозиції по її придбанню або передачі.

- 7. Докладне планування підприємства й основні проектно-конструкторські роботи, перелік необхідних машин і устаткування і вимоги до їх технічного обслуговування, оцінку зв’язаних з цим інвестиційних витрат.

- 8. Організація управління. В цьому розділі приводиться організаційна схема і система управління підприємством; улаштовується конкретна організаційна структура управління за сферами діяльності й центрами відповідальності; розглядається докладний бюджет накладних витрат, зв’язаних з організацією управління.

- 9. Трудові ресурси. Цей розділ містить вимоги до категорій і функцій персоналу; оцінку можливостей його формування в рамках регіону; організацію набору; план навчання працівників і оцінку зв’язаних з цим витрат.

- 10. Планування реалізації проекту. У цьому розділі улаштовуються окремі стадії здійснення проекту; приводиться графік його реалізації; розробляється бюджет реалізації проекту.

- 11. Фінансовий план і оцінка ефективності інвестицій. Цей розділ містить фінансовий прогноз і основні види фінансових планів; сукупний обсяг інвестиційних витрат; методи і результати оцінки ефективності інвестицій; оцінку інвестиційних ризиків.

До методів оцінки ефективності реальних інвестиційних проектів варто віднести розрахунок наступних показників:

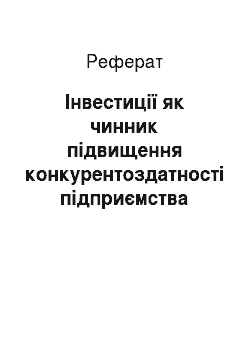

1. Чистий приведений дохід дозволяє одержати найбільш узагальнену характеристику результату інвестування, тобто його кінцевий ефект в абсолютній сумі. Під чистим приведеним доходом розуміється різниця між приведеними до дійсної вартості сумою чистого грошового потоку за період експлуатації інвестиційного проекту і сумою інвестиційних витрат на його реалізацію. Розрахунок цього показника здійснюється за формулою:

де ЧПД — сума чистого приведеного доходу за інвестиційним проектом;

ЧГП — сума чистого грошового потоку за весь період експлуатації інвестиційного проекту (якщо повний період експлуатації проекту визначити складно, його приймають у розрахунках у розмірі 5 років);

В — сума інвестиційних витрат на реалізацію інвестиційного проекту.

де ЧД — чистий доход;

п — період реалізації проекту, у роках;

Е — норма дисконту, тобто норма прибутковості, величина якої в частках одиниці може бути прийнята відповідно до депозитного відсотка в банку.

2. Індекс (коефіцієнт) прибутковості також дозволяє співвіднести обсяг інвестиційних витрат з майбутнім чистим грошовим потоком по проекті. Розрахунок такого показника здійснюється по формулі:

де ІП — індекс прибутковості по інвестиційному проекті.

Показник «індекс прибутковості» також може бути використаний не тільки для порівняльної оцінки, але й у якості критеріального при ухваленні інвестиційного рішення про можливості реалізації проекту. Якщо значення індексу прибутковості менше одиниці або дорівнює їй, грошовий проект повинний бути відкинуть у зв’язку з тим, що він не принесе додатковий доход на інвестовані засоби. Іншими словами, для реалізації можуть бути прийняті реальні інвестиційні проекти тільки зі значенням показника індексу прибутковості вище одиниці.

3. Індекс (коефіцієнт) рентабельності в процесі оцінки ефективності інвестиційного проекту може грати лише допоміжну роль, тому що не дозволяє повною мірою оцінити весь поворотний грошовий потік по проекті (значну частину цього потоку складають амортизаційні відрахування). Розрахунок цього показника здійснюється за формулою:

де Ірі - індекс рентабельності за інвестиційним проектом;

Чпісередньорічна сума чистого інвестиційного прибутку за період експлуатації проекту.

Показник «індекс рентабельності» дозволяє вичленувати в сукупному чистому грошовому потоці найважливішу його складову — суму інвестиційного прибутку. Крім того, він дозволяє здійснити порівняльну оцінку рівня рентабельності інвестиційної й операційної діяльності (якщо інвестиційні ресурси сформовані за рахунок власних і позикових засобів, індекс рентабельності інвестицій порівнюється з коефіцієнтом рентабельності активів; якщо ж інвестиційні ресурси сформовані винятково за рахунок власних фінансових засобів, то базою порівняння виступає коефіцієнт рентабельності власного капіталу). Результати порівняння дозволяють визначити: чи дає можливість реалізація інвестиційного проекту підвищити загальний рівень ефективності операційної діяльності підприємства в майбутньому періоді або знизить його, що також є одним із критеріїв ухвалення інвестиційного рішення.

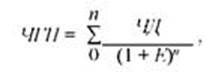

4. Період окупності є одним з найбільш розповсюджених і зрозумілих показників оцінки ефективності інвестиційного проекту. Розрахунок цього показника здійснюється за формулою:

де ПО — період окупності інвестиційних витрат за проектом;

ЧГП2 — середньорічна сума чистого грошового потоку за період експлуатації проекту (при короткострокових реальних вкладеннях цей показник розраховується як середньомісячний).

Показник «періоду окупності» використовується звичайно для порівняльної оцінки ефективності проектів, але може бути прийнятий і як критеріальний (у цьому випадку інвестиційні проекти з більш високим періодом окупності будуть підприємством відкидатися). Основним недоліком цього показника є те, що він враховує ті обсяги чистого грошового потоку, що формуються після періоду окупності інвестиційних витрат. Так, за інвестиційними проектами з тривалим терміном експлуатації після періоду їхньої окупності може бути отримана набагато більша сума чистого грошового потоку, ніж за інвестиційними проектами з коротким терміном експлуатації (при аналогічному і навіть більш швидкому періоді окупності останніх).

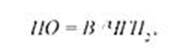

5. Внутрішня ставка прибутковості є найбільш складним показником оцінки ефективності реальних інвестиційних проектів. Вона характеризує рівень прибутковості конкретного інвестиційного проекту, що виражається дисконтною ставкою, по якій майбутня вартість чистого грошового потоку приводиться до дійсної вартості інвестиційних витрат. Внутрішню ставку прибутковості можна охарактеризувати і як дисконтну ставку, за якою чистий приведений дохід у процесі дисконтування буде приведений до нуля. Розрахунок цього показника здійснюється за формулою:

де ВСП — внутрішня ставка прибутковості за інвестиційним проектом (виражена десятковим дробом), ІВ — інвестиційні витрати.

Показник внутрішньої ставки прибутковості прийнятний для порівняльної оцінки не тільки в рамках розглянутих інвестиційних проектів, але й у більш широкому діапазоні (наприклад, у порівнянні з коефіцієнтом рентабельності операційних активів, коефіцієнтом рентабельності власного капіталу, рівнем прибутковості по альтернативних видах інвестування — депозитним внескам, придбанню державних облігацій тощо). На кожному підприємстві може бути встановлений як цільовий норматив показник — «мінімальна внутрішня ставка прибутковості», і інвестиційні проекти з більш низьким його значенням будуть автоматично відхилятися як невідповідні вимогам ефективності реального інвестування.

Аналіз управління операціями

Досить важливим для прогнозування динаміки фінансового розвитку підприємства є безперервний аналіз управління операціями. У ході обстеження сильних і слабких сторін функції управління операціями варто звернути увагу на наступні питання:

- o обсяг, структура, темпи виробництва;

- o забезпеченість сировиною і матеріалами; рівень запасів, швидкість їхнього використання;

- o наявний парк устаткування і ступінь його використання; технологічна новизна; резервні потужності;

- o місцезнаходження виробництва і наявність інфраструктури;

- o наявність системи контролю якості.

Аналіз необхідно починати з вивчення показників випуску продукції. Його основними задачами є:

- o оцінка ступеня виконання плану і динаміки виробництва і реалізації продукції;

- o визначення впливу факторів на зміну величини цих показників;

- o виявлення внутрішньогосподарських резервів збільшення випуску і реалізації продукції;

- o розробка заходів щодо освоєння виявлених резервів.

Обсяг виробництва промислової продукції може виражатися в натуральних, умовно-натуральних і вартісних вимірниках. Узагальнюючі показники обсягу виробництва продукції одержують за допомогою вартісної оцінки — в оптових цінах. Основними показниками обсягу виробництва є товарна і валова продукція.

Валова продукція — це вартість усієї зробленої продукції і виконаних робіт, включаючи незавершене виробництво.

Товарна продукція відрізняється від валовий тем, що в неї не включають залишки незавершеного виробництва і внутрішньогосподарський оборот. Виражається вона в оптових цінах, які діють у звітному році. По своєму складі на багатьох підприємствах валова продукція збігається з товарної.

Обсяг реалізації продукції визначається в діючих цінах (оптових, договірних) і включає вартість реалізованої продукції, відвантаженої й оплаченим покупцями.

Важливе значення для оцінки мають і натуральні показники обсягів виробництва (штуки, метри, тонни тощо). Їх використовують при аналізі обсягів виробництва по окремих видах однорідної продукції.

Умовно-натуральні показники, як і вартісні, застосовуються для узагальненої характеристики обсягів виробництва продукції, наприклад, на консервних заводах використовується такий показник, як тисячі умовних банок, на ремонтних підприємствах — кількість умовних ремонтів.

Важливим показником діяльності промислових підприємств є якість продукції. Її підвищення забезпечує економію не тільки трудових і матеріальних ресурсів, але і дозволяє більш повно задовольняти потреби суспільства. Високий рівень якості продукції сприяє підвищенню попиту на неї і збільшенню суми прибутку не тільки за рахунок обсягу продажів, але і за рахунок більш високих цін.

Якість продукції - це поняття, що характеризує параметричні, експлуатаційні, споживчі, технологічні, дизайнерські властивості виробу; рівень його стандартизації й уніфікації; надійність і довговічність. Розрізняють узагальнюючі, індивідуальні і непрямі показники якості продукції.

Узагальнюючі показники характеризують якість усієї зробленої продукції незалежно від її виду і призначення:

- o питома вага нової продукції в загальному її випуску;

- o питома вага атестованої і не атестованої продукції;

- o питома вага продукції вищої категорії якості;

- o питома вага продукції, що відповідає світовим стандартам;

- o питома вага експортованої продукції, у тому числі у високорозвинені промислові країни.

Індивідуальні (одиничні) показники якості продукції характеризують одну з її властивостей: корисність; надійність; технологічність, що характеризує ефективність конструкторських і технологічних рішень (трудомісткість, енергоємність); естетичність, ергономічність виробів.

Непрямі показники — це штрафи за неякісну продукцію, обсяг і питому вагу забракованої продукції, питома вага рекламованої продукції, утрати від шлюбу тощо.

Перша задача аналізу — вивчити динаміку перерахованих показників, виконання плану по їх рівні, причини їхньої зміни і дати оцінку виконання плану за рівнем якості продукції.

Для узагальненої оцінки виконання плану по якості продукції використовуються різні методи. Сутність бального методу оцінки складається у визначенні середньозваженого бала якості продукції і шляхом порівняння фактичного і планового його рівня знаходять відсоток виконання плану по якості.

Для побудови ефективної системи якості на підприємстві, пропонується використовувати наступну методологію.

Етап 1. Організація робіт зі створення системи якості:

- o ухвалення рішення про впровадження стандартів;

- o вибір консалтингової фірми;

- o визначення виду системи якості і стратегії впровадження стандартів;

- o створення керівних і робочих органів по розробці і впровадженню системи якості;

- o базове навчання керівників і провідних спеціалістів;

- o розробка політики і цілей в області якості.

Етап 2. Побудова бізнес-моделі підприємства:

- o виявлення виробничих і невиробничих бізнес-процесів;

- o ліквідація основних невідповідностей реального ходу процесів;

- o встановлення основних видів діяльності в проектованій системі;

- o формування на основі діючих бізнес-процесів оптимальної бізнес-моделі відповідної запроваджуваній системі якості;

- o виявлення операцій, отриманих бізнес-процесів;

- o розподіл відповідальності, повноважень і ресурсів по кожній операції і бізнес-процесу в цілому;

- o освоєння керівниками всіх рівнів, працівниками (у межах своїх повноважень) принципів і правил системного менеджменту якості.

Етап 3. Документування впроваджуваної системи якості:

- o визначення складу, структури і правил кодування документації системи якості;

- o складання календарного графіка розробки документів системи якості;

- o формування і навчання групи розроблювачів документів;

- o організація консультування і контролю за розробкою документів.

Етап 4. Впровадження системи якості:

- o створення в організації служби внутрішнього аудита;

- o розробка процедури внутрішнього аудита;

- o введення в дію документів системи якості;

- o перевірка дотримання вимог документів;

- o аналіз упровадження системи якості і необхідне коректування;

- o складання акта про впровадження системи якості.

Етап 5. Сертифікація системи якості.

При аналізі забезпеченості підприємства матеріальними ресурсами в першу чергу перевіряють якість плану матеріально-технічного постачання. Перевірку реальності плану починають з вивчення норм і нормативів, що покладені в основу розрахунку потреби підприємства в матеріальних ресурсах. Потім перевіряється відповідність плану постачання потребам виробництва продукції й утворення необхідних запасів виходячи з прогресивних норм витрати матеріалів.

Важливою умовою безперебійної роботи підприємства є повна забезпеченість потреби в матеріальних ресурсах джерелами покриття.

У процесі аналізу необхідно також перевірити забезпеченість потреби в завезенні матеріальних ресурсів договорами на їхнє постачання і фактичне їхнє виконання.

Велике значення надається виконанню плану по термінам постачання матеріалів (ритмічності). Порушення термінів постачання веде до недовиконання плану виробництва і реалізації продукції.

Особлива увага приділяється стану складських запасів сировини і матеріалів. У процесі аналізу перевіряється відповідність фактичного розміру запасів найважливіших видів сировини і матеріалів нормативним. З цією метою на підставі даних про фактичну наявність матеріалів у натурі і середньодобовій їхній витраті розраховують фактичну забезпеченість матеріалами в днях і порівнюють її з нормативної.

Вивчають також стан запасів сировини і матеріалів з метою виявлення зайвих і непотрібних. Їх можна установити за даними складського обліку шляхом порівняння приходу і витрати. Якщо по яких-небудь матеріалах немає витрати протягом року і більш, то їх відносять до групи неходових і підраховують загальну вартість.

На закінчення визначається приріст (зменшення) обсягу виробництва продукції по кожному виді за рахунок зміни:

- o кількості заготовленої сировини і матеріалів;

- o перехідних залишків сировини і матеріалів;

- o понадпланових відходів через низьку якість сировини, заміни матеріалів й інші фактори;

- o питомої витрати сировини на одиницю продукції.

Вплив цих факторів на випуск продукції можна визначити способом ланцюгової підстановки або абсолютних різниць.

За цією же моделлю можна розрахувати і резерви росту випуску продукції за рахунок збільшення кількості сировини, скорочення його відходів і витрати на одиницю продукції.

Для характеристики ефективності використання матеріальних ресурсів застосовується система узагальнюючих і приватних показників.

До узагальнюючих показників відносяться прибуток на гривню матеріальних витрат, матеріалоємність, коефіцієнт співвідношень темпів росту обсягу виробництва і матеріальних витрат, питома вага матеріальних витрат у собівартості продукції, коефіцієнт використання матеріалів.

Часткові показники матеріалоємності застосовуються для характеристики ефективності використання окремих видів матеріальних ресурсів (сировинна ємність, металоємність, паливна ємність, енергоємність тощо), а також для характеристики рівня матеріалоємності окремих виробів.

Аналіз стану основних виробничих фондів підприємства (ОВФ) можна проводити за наступним алгоритмом.

капітал інвестиція конкурентоздатність ресурс.

Таблиця 1 Аналіз стану основних виробничих фондів підприємства

Показники. | Попередній період. | Аналізований період. | Зміни. |

1. ОВФ (у вартісному вираженні). | |||

2. ОВФ (активна частина). | |||

3. Питома вага активної частини ОВФ у загальній масі. | |||

4. ОВФ прогресивні. | |||

4.1. Кількість одиниць прогресивного устаткування. | |||

4.2. Вартість прогресивного устаткування. | |||

5. Питома вага прогресивного устаткування в загальному обсязі. | |||

6. Стан устаткування з огляду на терміни служби. | |||

4. Кількість фізично зношеного устаткування. | |||

4.1. Перелік… | |||

4.2. Вартість… | |||

8. Коефіцієнт використання середньорічної виробничої потужності (відношення товарної продукції у вартісному вираженні до потужності підприємства). | |||

9. Коефіцієнт інтенсивності використання устаткування (відношення фактичної потужності устаткування до планового). | |||

|