Задачі.

Аудит матеріальних цінностей

Згідно з п. 4. Положення (стандарт) бухгалтерського обліку 8 (надалі П (С)БО 8), під нематеріальним активом розуміється немонетарний актив, який не має матеріальної форми, може бути ідентифікований та утримується підприємством з метою використання протягом періоду більше одного року (чи одного операційного циклу, якщо він перевищує один рік) за для виробництва, торгівлі, в адміністративних цілях… Читати ще >

Задачі. Аудит матеріальних цінностей (реферат, курсова, диплом, контрольна)

Задача № 1

Розв’язання.

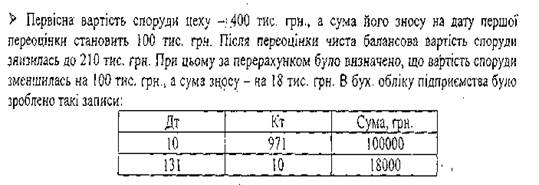

Первісна вартість становить. | 400 000,00 грн. |

Знос. | 100 000,00 грн. |

Балансова вартість після переоцінки (справедлива вартість). | 210 000,00 грн. |

Залишкова вартість споруди цеху становить 400 тис.- 100 тис. = 300 тис. грн.

Індекс переоцінки — Справедлива вартість залишкову вартість.

Уцінена первісна вартість — Первісна вартість * Індекс переоцінки.

Сума уцінки первісної вартості — Первісна вартість — Уцінена первісна вартість.

Уцінений накопичений знос — сума зносу на дату першої переоцінки* Індекс переоцінки.

Сума уцінки накопиченого зносу — сума зносу на дату першої переоцінки — Уцінений накопичений знос.

Залишкова вартість. | 300 000 грн. |

Індекс переоцінки. | 0,700 000. |

Уцінена первісна вартість. | 280 000 грн. |

Сума уцінки первісної вартості. | 120 000 грн. |

Уцінений накопичений знос. | 70 000 грн. |

Сума уцінки накопиченого зносу. | 30 000 грн. |

Сума, що відноситься на витрати звітного періоду (сума уцінки залишкової вартості) дорівнює 90 000 грн (120 000−30 000)

Зміст операції. | Дт. | Кт. | Сума, грн. |

Відображено первісну вартість споруди цеху. | |||

Нараховано знос. | |||

Сума уцінки залишкової вартості. | |||

Сума уцінки накопиченого зносу. |

Висновок

- 1) Бухгалтером не вірно відображена кореспонденція

- 2) Не вірно розрахована сума уцінки залишкової вартості і с ума уцінки накопиченого зносу.

Переоцінка основних засобів, проведена в бухобліку, відповідно до норм Закону про прибуток ніяких податкових наслідків для підприємства не викликає.

Порядок проведення переоцінки основних засобів регламентується П (С)БО 7. Так, відповідно до п. 16 П (С)БО 7, підприємствам дозволяється переоцінювати об'єкт основних засобів, якщо залишкова вартість такого об'єкта істотно відрізняється від його справедливої вартості на дату балансу. Зазначимо, що в даному визначенні не дається чітких критеріїв того, яку різницю між залишковою і справедливою вартістю вважати істотною. Це пов’язано з тим, що для різних підприємств ці критерії можуть бути зовсім різні. Таким чином, підприємства самостійно повинні визначати цей критерій і відображати це в наказі про облікову політику

У випадку переоцінки об'єкта основних засобів, на цю ж дату повинна здійснюватись переоцінка всіх об'єктів групи основних засобів, до якої належить цей об'єкт. Тут також зазначимо, що П (С)БО 7 не дає чітких критеріїв визначення самої групи. У цьому випадку можна звернутися до МСБО 16. Так у п. 37 даного МСБО говориться, що клас основних засобів являє собою групу активів, однакових за характером і способом використання. Тому, вважаємо що в нашій ситуації доцільно використовувати саме це визначення, так як П (С)БО не суперечать МСБО, і під групою слід розуміти саме основні засоби однакові за способом використання. Наприклад, якщо переоцінюється вантажний автомобіль певної моделі, то переоцінці підлягають і інші вантажні автомобілі аналогічної моделі, а не всі вантажні автомобілі.

Переоцінці можуть підлягати всі основні засоби, за винятком малоцінних необоротних матеріальних активів і бібліотечних фондів, якщо амортизація їх вартості здійснюється методами, викладеними в другій частині п. 27 П (С)БО 7, тобто нарахуванням 50 чи 100% амортизації в місяці введення таких активів в експлуатацію.

Згідно п. 17 П (С)БО 7 переоцінена первісна вартість і сума зносу об'єкта основних засобів визначається множенням відповідно первісної вартості і суми зносу об'єкта основних засобів на індекс переоцінки. Індекс переоцінки визначається діленням справедливої вартості об'єкта, що переоцінюється, на його залишкову вартість.

Якщо об'єкт основних засобів цілком замортизований і підлягає переоцінці, то його переоцінена залишкова вартість визначається додаванням справедливої вартості цього об'єкта до його первісної (переоціненої) вартості без зміни суми зносу об'єкта.

Згідно п. 19 П (С)БО 7, у бухобліку сума дооцінки залишкової вартості об'єкта основних засобів, що проводиться перший раз, включається до складу додаткового капіталу, а сума уцінки, що проводиться перший раз — до складу витрат звітного періоду. Якщо проводиться не перша, а чергова переоцінка основних засобів, то її відображення в бухобліку має свої особливості, що регламентуються п. 20 П (С)БО 7.

Відомості про зміни первісної вартості і суми зносу основних засобів повинні заноситися в регістри їх аналітичного обліку (інвентарні картки обліку основних засобів форми №ОЗ-6).

Задача 2

Розв’язання.

Порушення яке визначено в ході перевірки :

Кущ Я. А

- 1) За підзвітною особою рахується заборгованість на 01.03 в сумі 48 грн., яку треба списати за рахунок заробітної плати, згідно чинного законодавства.

- 2) Якщо за підзвітної особою рахується заборгованість за минулими подіями, то керівник підприємства не дає дозвіл на видачу грошей під звіт.

- 3) У березні підзвітній особі Кущ Я. А. видано підзвіт 100 грн., подано авансовий звіт з прикріпленими до нього документами на суму 20 грн., сума заборгованості списується з його заробітної плати.

Назаренко Ю. І.

- 1) У березні підзвітними особами Назаренко Ю. І. видано підзвіт 200 грн., подано авансовий звіт з прикріпленими до нього документами на суму 100 грн., сума заборгованості списується з його заробітної плати.

- 2) Не правильно зроблений розрахунок заборгованості на 01.04.2006 р, правильна сума 70 грн.

Харченко А. К.

1) За підзвітною особою рахується з…

Перелік підзвітних осіб затверджується розпорядженням керівника установи. Для одержання грошей під звіт підзвітна особа звертається з заявою на ім'я керівника установи і якщо за нею не рахується заборгованості за попереднім авансом, то керівник установи дає дозвіл на видачу грошей під звіт.

Працівники, які одержали готівку в підзвіт, зобов’язані подати до бухгалтерії авансовий звіт про витрачені суми, до якого повинні бути додані всі виправдовуючі документи: акт закупівлі, чеки, квитанції, рахунки магазинів, готелів, залізничні, авіаційні та інші проїздні квитки. Обов’язковим реквізитом авансового звіту є резолюція керівника чи уповноваженої ним особи про затвердження вказаної суми витрат і його підпис.

Строки, протягом яких підзвітні особи зобов’язані здати до бухгалтерії невикористану готівку і авансовий звіт:

- · протягом трьох робочих днів після повернення з відрядження, якщо гроші були видані на витрати на відрядження;

- · протягом десяти робочих днів із дня видачі готівки в підзвіт на закупівлю сільськогосподарської продукції, продуктів її переробки, і заготівлю вторинної сировини, крім металобрухту;

- · наступного робочого дня після видачі на всі інші виробничі (господарські) потреби.

Основна маса авансів видається під звіт на службові відрядження у межах сум, необхідних відрядженим особам на оплату вартості проїзду до місця відрядження і назад, добових і витрат на наймання житлового приміщення.

Службове відрядження — це поїздка працівника за розпорядженням керівника підприємства, об'єднання, установи, організації на певний строк в інший населений пункт для виконання службового доручення поза місцем його постійної роботи.

Вибуття у службове відрядження — обов’язок працівника. Відмову без поважних причин визнають дисциплінарним проступком. Жінок, які мають дітей віком від 3 до 14 років, можна направити у відрядження тільки з їх згоди (ст. 177 КзПП), а вагітних жінок або жінок, які мають дітей до 3-х років, — направляти у відрядження заборонено.

Направлення працівників у відрядження здійснюється керівником установи з оформленням наказу, в якому зазначається:

- · пункт призначення;

- · назва підприємства або організації, куди відправляється працівник;

- · строк і мета відрядження.

Наказ про направлення працівника у відрядження є підставою для видачі йому відповідного посвідчення.

Посвідчення на відрядження — це документ, який видається працівнику на підставі наказу (розпорядження) керівника для виконання службового доручення поза постійним місцем роботи, тобто у відрядженні.

Суму авансу на відрядження, що видається в підзвіт, визначають на підставі попереднього розрахунку.

Установа, що відряджає працівника, здійснює реєстрацію посвідчень у спеціальному журналі.

Строк відрядження не може перевищувати:

- · в межах України — 30-ти календарних днів;

- · за кордон — 60-ти календарних днів.

За кожний день (включаючи день від'їзду і приїзду) перебування працівника у відрядженні, враховуючи вихідні, святкові, неробочі дні та час перебування у дорозі, йому виплачуються добові в межах норм.

Добові витрати не потребують документального підтвердження, але Кабінет Міністрів України встановлює граничні норми добових витрат за кожний повний день відрядження, включаючи день від'їзду і приїзду:

- · 18 грн. — у випадку, якщо до рахунків готелів не включено витрати на харчування;

- · 14 грн. 40 коп. — у випадку, якщо в рахунки готелів включені витрати на одноразове харчування;

- · 10 грн. 80 коп. — у випадку, якщо в рахунки готелів включені витрати на дворазове харчування;

- · 7 грн. 20 коп. — у випадку, якщо в рахунки готелів включені витрати на триразове харчування.

Граничні норми добових витрат на відрядження за кордон, грн.:

- · 280 грн. — у випадку, якщо до рахунків готелів не включено витрати на харчування;

- · 224 грн. — у випадку, якщо в рахунки готелів включені витрати на одноразове харчування;

- · 154 грн. — у випадку, якщо в рахунки готелів включені витрати на дворазове харчування;

- · 98 грн. — у випадку, якщо в рахунки готелів включені витрати на триразове харчування

Визначення кількості днів відрядження для виплати добових здійснюється із врахуванням дня вибуття у відрядження і дня повернення до місця постійної роботи, які зараховуються як 2 дні. Фактичний час перебування у відрядженні визначається по відмітках у посвідченні про відрядження, які завірені печаткою. При відсутності у посвідченні відміток про відрядження добові не виплачуються.

При відрядженні строком на один день або в таку місцевість, звідки працівник має можливість щоденно повертатися до місця постійного проживання, добові відшкодовуються як за повну добу.

Після повернення з відрядження працівник зобов’язаний протягом трьох робочих днів подати авансовий звіт про кошти, витрачені у відрядженні. Залишок невитраченої суми повертають до каси у грошових одиницях, у яких був виданий аванс, але не пізніше трьох робочих днів після повернення з відрядження.

Якщо підзвітна особа не надала звіти і необхідні виправдовуючі документи у встановлені строки або не повернула в касу залишки невикористаних сум авансів, бухгалтерія має право утримати таку заборгованість з нарахованої заробітної плати в порядку, встановленому чинним законодавством.

До обліку приймаються авансові звіти, які перевірені арифметично, за змістом (щодо необхідності витрат та відповідності до призначення авансу) і затверджені керівником. Бухгалтер опрацьовує авансовий звіт, проставляючи на документах і на звіті кореспондуючі рахунки, які відповідають призначенню авансу.

Підчистки, помарки, необумовлені виправлення, перекручення дат у посвідченні на відрядження та авансовому звіті не допускаються. Авансовий звіт обов’язково підписується підзвітною особою.

Облік розрахунків з підзвітними особами ведеться на активно-пасивному субрахунку 362 «Розрахунки з підзвітними особами». По дебету цього субрахунка відображаються грошові суми, які видані під звіт з каси, а також суми перевитрат, що відшкодовуються підзвітній особі. По кредиту субрахунка 362 «Розрахунки з підзвітними особами» відображають суми, які підтверджені відповідними звітами і документами, а також внесена в касу готівка в погашення невикористаних авансів.

Аналітичний облік ведеться в розрізі фізичних осіб, які отримали гроші під звіт.

Задача 3

Розв’язання

Бухгалтер підприємства не вірно відобразив списанні витрати на рекламу, так як відповідно до Інструкції про застосування Плану рахунків бухобліку, яка затверджена наказом Мінфіну України від 30.11.99 р. № 291. Витрати на рекламу та дослідження ринку (маркетинг) включаються до витрат на збут, рахунок 93

Висновок

Витрати на збут включають наступні витрати, пов’язані з реалізацією (збутом) продукції (товарів, робіт, послуг):

1. витрати пакувальних матеріалів для затарювання готової.

продукції на складах готової продукції;

- 2. витрати на ремонт тари;

- 3. оплата праці і комісійні винагороди продавцям, торговим

агентам, працівникам підрозділу, що забезпечують збут;

- 4. витрати на рекламу та дослідження ринку (маркетинг);

- 5. витрати на відрядження працівників, зайнятих збутом;

- 6. витрати на утримання основних засобів, інших матеріальних

необоротних активів, пов’язаних зі збутом продукції, товарів, робіт, послуг (операційна оренда, страхування, амортизація, ремонт, опалення, освітлення, охорона);

7. витрати на транспортування, перевалку і страхування готової.

продукції (товарів), транспортно-експедиційні таінші.

послуги, пов’язані з транспортуванням продукції (товарів) відповідно до умов договору (базису) поставки;

- 8. витрати на гарантійний ремонт і гарантійне обслуговування;

- 9. інші витрати, пов’язані зі збутом продукції (товарів, робіт, послуг).

У торговельних організаціях до складу витрат на збут включаються витрати обігу, за винятком адміністративних витрат, інших операційних витрат, фінансових витрат. Облік витрат, пов’язаних із збутом (реалізацією, продажем) продукції (товарів, робіт і послуг) ведеться на рахунку 93″ Витрати на збут". За дебетом рахунку відображається сума визнаних витрат на збут, за кредитом — списання на рахунок 79 «Фінансові результати» .

Задача 4

Розв’язання

№. | Зміст. | Дт. | Кт. | Сумма. | Документ. |

Відпущенно матеріали у виробництво. | ВН № 144. | ||||

Відпущенно матеріли підзвітній особі. | ВН № 145. | ||||

Відпущенно матеріали у виробництво від підзвітної особи. | ВН № 146. | ||||

Відпущенно матеріали на властні потреби. | ВН № 147. | ||||

Списанно матеріали що відпущенні на власні потреби. | ВН № 148. |

Висновок

На підприємствах відпуск матеріалів на виробництво здійснюється за допомогою лімітно-забірних карток (форма М-8 або М-9), акту-вимоги на заміну (додатковий відпуск) матеріалів (форма М-10), накладної вимоги на відпуск (внутрішнє переміщення) матеріалів (форма М-11).

Бухгалтер підприємства не вірно відобразив відпущенні метеріали (внутрішнє переміщення), так як відповідно до Інструкції про застосування Плану рахунків бухобліку, яка затверджена наказом Мінфіну України від 30.11.99 р. № 291.

Задача 5

Розв’язання

№. | Зміст господарської операції. | Сума грн. | бух проводка. | |

Дт. | Кт. | |||

Понесенні витрати на підготовку спеціалістів. | ||||

Відображенно податкове забовязання з ПДВ. | ||||

Нарахована зп розробникам. | ||||

Відображенно суму нарахувань на фонд оплати праці робітників, зайнятих розробкою НМА, в Пенсійний фонд (31,8% за 2006 рік). | ||||

Відображенно суму нарахувань на фонд оплати праці робітників, зайнятих розробкою НМА, в фонд соціального страхування (2,9%). | ||||

Відображенно суму нарахувань на фонд оплати праці робітників, зайнятих розробкою НМА, в фонд підтримки заянятості населення (1,3%). | ||||

Проведена державна реєстрація авторських прав (ориманно свідоцтво). | ||||

Перераховано кошти за послуги підготвки спеціалістів та держ. Реєстрації НМА. | ||||

Ведення в експлуатацію НМА. | ||||

- 1) Бухгалтер підприємства не вірно відобразив первісну вартість нематеріального активу в бухгалтерському обліку відповідно до Інструкції про застосування Плану рахунків бухобліку, яка затверджена наказом Мінфіну України від 30.11.99 р. № 291. і П (с)БО 8, не ввів в експлуатацію нематеріальний актив.

- 2) Після завершення розробки комп’ютерної програми, коли комп’ютерна програма вже може приносити економічну вигоду, вона переводиться до складу нематеріальних активів на підставі Акта введення в експлуатацію. Їх відображення здійснюється проведенням Дт 125 «Авторські та суміжні з ними права» — Кт 154.

- 3) Не правильно розраховані ставки загально державних податків і зборів

ПФ — 01.01.2006 — 31.12.2006 — 31,8% (загальний показник) від суми фактичних витрат на оплату праці працівників (Абз. 2 п. 1 ст. 4 Закону від 26.06.1997 р. № 400/97-ВР).

Фонд соціального страхування — 01.01.2002 — 31.12.2006 — 2,9% (загальний показник) від суми витрат на оплату праці найманих працівників (Абз. 3 п. 1 ст. 1 Закону від 11.01.2001 р. № 2213-ІІІ).

Фонд підтримки заянятості населення — 01.01.2006 — 1,3% (загальний показник) від суми фактичних витрат на оплату праці найманих працівників (Абз 2 п. 2 ст. 1 Закону від 11.01.2001 р. № 2213-III).

Висновок.

Згідно з п. 4. Положення (стандарт) бухгалтерського обліку 8 (надалі П (С)БО 8), під нематеріальним активом розуміється немонетарний актив, який не має матеріальної форми, може бути ідентифікований та утримується підприємством з метою використання протягом періоду більше одного року (чи одного операційного циклу, якщо він перевищує один рік) за для виробництва, торгівлі, в адміністративних цілях чи надання в оренду іншим способом. Виходячи із визначення нематеріального активу можна виділити наступні його ознаки:

- — немонетарний актив;

- — не має матеріальної форми

Сучасне законодавство дає чітке визначення комп’ютерної програми. У бухгалтерському обліку в п. 5 П (С)БО 8 комп’ютерні програми як один із видів активів включено до групи нематеріальних активів «Авторські і суміжні з ними права». Згідно з визначенням пп.4, 5 П (С)БО комп’ютерна програма в бухгалтерському обліку визнаються нематеріальним активом за умови, якщо воно використовується протягом періоду, який перевищує один рік (один операційний цикл).

Згідно з пп. 7 П (С)БО. Нематеріальний актив, отриманий в результат розробки, слід відображати в балансі за умов, якщо підприємство має:

- — нмір, технічну можливість та ресурси для доведення нематеріального активу до стану, у якому він придатний для реалізації або використання;

- — можливість отримання майбутніх економічних вигод від реалізації або використання нематеріального активу;

- — інформацію для достовірного визначення витрат, пов’язаних з розробкою нематеріального активу.

Згідно пп. 17, 18 П (с)БО 8

Пп.17. Первісна вартість нематеріального активу, створеного підприємством, включає прямі витрати на оплату праці, прямі матеріальні витрати, інші витрати, безпосередньо пов’язані із створенням цього нематеріального активу та приведенням його до стану придатності для використання за призначенням (оплата реєстрації юридичного права, амортизація патентів, ліцензій тощо).

Пп. 18. Первісна вартість нематеріальних активів збільшується на суму витрат, пов’язаних із удосконаленням цих нематеріальних активів і підвищенням їх можливостей та строку використання, які сприятимуть збільшенню первісно очікуваних майбутніх економічних вигод.

Витрати, що здійснюються для підтримання об'єкта в придатному для використання стані та одержання первісно визначеного розміру майбутніх економічних вигод від його використання, включаються до складу витрат звітного періоду.

Задача 6

Розв’язання

С-да на на початок. | Приход. | Расход. | с-до на кінець. | ||||

кількість. | сума. | кількість. | Сума. | кількість. | Сума. | кількість. | Сума. |

Зміст господарської операції. | Сума грн. | бух проводка. | Документ. | |

Дт. | Кт. | |||

Списано виробничу собовартість реалізованої ГП. | ||||

Відображенно у складі доходу виручку від реалізації ГП. | ВН, СФ. | |||

Нараховано податкове забовязання з ПДВ. | ВН, СФ. | |||

Визначено фін. Результат від операції реалізації ГП. | ||||

—————; | ||||

Надійшла на рр рахунок оплата від покупця. | Виписка банку. | |||

Висновок

В результаті перевірки виявлено :

- 1) Не правильне списання виробничої собівартості ГТ, списання здійснюється згідно метода ФіФо.

- 2) Не правильно відображений фінансовий результат реалізації ГТ

- 3) Не правильно відображено сума податкового забовязання.

- 4) Бухгалтер підприємства не вірно відобразив кореспонденцію реалізації ГТ і нарахованого податкового забовязання в бухгалтерському обліку відповідно до Інструкції про застосування Плану рахунків бухобліку, яка затверджена наказом Мінфіну України від 30.11.99 р. № 291

Задача 7

Розв’язання

Зміст господарської операції. | Сума грн. | бух проводка. | |

Дт. | Кт. | ||

Відображенно розмір СК. | |||

Акт приймання передачи. | |||

Акт введення в експлуатацію. |

Висновок

В результаті перевірки виявлено :

- 1) Бухгалтер підприємства не вірно відобразив кореспонденцію в бухгалтерському обліку відповідно до Інструкції про застосування Плану рахунків бухобліку, яка затверджена наказом Мінфіну України від 30.11.99 р. № 291

- 2) Не вірно відображена сума первісної вартості ОЗ.

Задача 8

Розвязання

Зміст господарської операції. | Сума грн. | бух проводка. | |

Дт. | Кт. | ||

Відвантажено покупцю продукцію. | |||

Нараховано податкове забовязання з ПДВ. | |||

списано собівартість продукції. | |||

Визначено фін. Результат від операції реалізації ГП. | |||

Надійшла на рр рахунок оплата від покупця. | |||

Висновок.

В результаті перевірки виявлено :

- 1) Сума ПДВ помилково перераховано до бюджету — 200 грн.

- 2) Бухгалтер підприємства не вірно відобразив кореспонденцію (рахунок 793 міняється на рахахунок 791) в бухгалтерському обліку відповідно до Інструкції про застосування Плану рахунків бухобліку, яка затверджена наказом Мінфіну України від 30.11.99 р. № 291 .