Організаційно-економічна характеристика базового підприємства (Ужгородське вище професійне училище торгівлі та технологій харчування)

Порядок складання звітності бюджетними установами розроблено відповідно до вимог: Бюджетного кодексу України, Закону України «Про Державний бюджет України»; постанови Кабінету Міністрів України «Про затвердження Порядку складання, розгляду, затвердження та основних вимог до виконання кошторисів бюджетних установ» від 28.02.02 № 228, зі змінами та доповненнями; наказу Міністерства фінансів України… Читати ще >

Організаційно-економічна характеристика базового підприємства (Ужгородське вище професійне училище торгівлі та технологій харчування) (реферат, курсова, диплом, контрольна)

Ужгородське вище професійне училище торгівлі та технологій харчування (далі ВПУ) є державним професійно-технічним навчальним закладом третього атестаційного рівня, що здійснює підготовку робітників високого рівня кваліфікації з технологічно складних, наукоємних професій та спеціальностей або робітників, діяльність яких пов’язана зі складною організацією праці, як правило з числа випускників загальноосвітніх шкіл. ВПУ може здійснювати перепідготовку та підвищення кваліфікації працюючих робітників і незайнятого населення.

Головним завданням ВПУ є забезпечення права громадян України на професійне навчання відповідно до їх покликань, інтересів, здібностей, стану здоров’я з метою задоволення потреб економіки країни у кваліфікованих і конкурентноспроможних на ринку праці робітниках та молодших спеціалістах.

ВПУ у своїй діяльності керується Конституцією України Законами України «Про освіту «, «Про професійно-технічну освіту «, Положенням про професійно-технічнічний навчальний заклад, затвердженим постановою Кабінету Міністрів України від 05.08.1998р. № 1240, Положенням про ступеневу професійнотехнічну освіту, затвердженим постановою Кабінету Міністрів України від 03.06.1999р.

№ 956, Положенням про вище професійне училище та центр професійнотехнічної освіти, затвердженим наказом Міністерства освіти і науки України від 20.06.2000р № 225,Положенням про організацію навчально — виробничого процесу у професійно-технічнічних навчальних закладах, нормативно — правовими актами Міністерства освіти і науки України, яке є його засновником, іншими законодавчими актами України, а також Статутом.

ВПУ є юридичною особою, має самостійний баланс, рахунки в установах банків, штамп, печатку із зображенням Державного Герба України і своїм найменуванням.

Фінансування професійнотехнічної підготовки робітників, соціальний захист учнів, слухачів та педагогічних працівників у ВПУ у межах обсягів державного замовлення, здійснюється на нормативній основі за рахунок коштів Державного бюджету України. Додаткові джерела фінансування ВПУ визначаються Законами України «Про освіту «,» Про професійно — технічну освіту «, іншими законодавчими та нормативно — правовими актами України.

Додаткові кошти фінансування є коштами спеціального фонду Державного бюджету України, що спрямовуються на видатки згідно із кошторисом затвердженим в установленому порядку.

Порядок складання звітності бюджетними установами розроблено відповідно до вимог: Бюджетного кодексу України, Закону України «Про Державний бюджет України»; постанови Кабінету Міністрів України «Про затвердження Порядку складання, розгляду, затвердження та основних вимог до виконання кошторисів бюджетних установ» від 28.02.02 № 228, зі змінами та доповненнями; наказу Міністерства фінансів України від 27.12.01 № 604 «Про бюджетну класифікацію та її запровадження», зі змінами та доповненнями; наказу Міністерства фінансів України «Про затвердження документів, що застосовуються в процесі виконання бюджету» від 28.01.02 № 57, зі змінами та доповненнями; Планів рахунків бухгалтерського обліку: бюджетних установ і виконання державного та місцевих бюджетів, Інструкції по застосуванню Планів рахунків бухгалтерського обліку: бюджетних установ і виконання державного та місцевих бюджетів, затверджених наказами Державного казначейства України від 10.12.99 № 114 та 24.12.97 № 137, зі змінами і доповненнями. Державним казначейством України затверджено форми окремих звітів бюджетних установ та Інструкцію з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів, розрахунків та інших статей балансу. Діяльність Державного казначейства України регламентується Указом Президента України від 27.04.1995 р. № 335/95 «Про Державне казначейство України», постановою Кабінету Міністрів України від 31.07.95 № 590 Положенням про Державне казначейство.

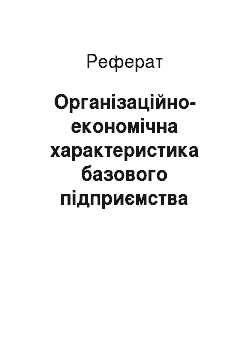

Назви звітів, їх номера та орган, який затвердив.

Бюджетні установи складають таку бухгалтерську, статистичну та іншу звітність (див. табл. 1.).

Звітним періодом для складання фінансової звітності є бюджетний період який становить один календарний рік, що починається з 01 січня і закінчується 31 грудня.

У формах бухгалтерських звітів наводяться всі передбачені показники. У разі незаповнення тієї чи іншої статті (рядка, графи) через відсутність активів, пасивів, операцій ця стаття (рядок, графа) прокреслюється або заповнюється нулями.

Форми звітності заповнюються в гривнях з копійками, чорнилом, пастою кулькових ручок, на друкарських машинках, принтерах, за допомогою засобів автоматизації та іншими способами, які б забезпечили збереження цих записів протягом установленого терміну зберігання звітності та запобігли б внесенню несанкціонованих і непомітних виправлень.

Заголовна частина форм заповнюється в такій послідовності:

- — реквізит ДКУД (Державний класифікатор управлінських документів);

- — реквізит «Установа» відображає повну назву установи (відповідно до установчих документів), зареєстровану в установленому порядку, та її ідентифікаційний код за єдиним державним реєстром підприємств й організацій України (ЄДРПОУ);

- — реквізит «Територія» відображає назву території, де розташовано установу, відповідно до системи позначень адміністративно-територіальних одиниць (КОАТУУ);

- — реквізит «Галузь (вид діяльності)» відображає вид діяльності установи відповідно до Загального класифікатора галузей народного господарства (ЗКГНГ);

- — реквізит «Орган державного управління» відображає назву органу, у віданні якого перебуває установа (якщо він є) та якому подається бухгалтерський звіт (СПОДУ);

- — реквізит «Контрольна сума» установами не заповнюється;

- — реквізит «Адреса організації» відображає повну поштову адресу установи;

- — реквізит «Кількість установ» відображає кількість юридичних осіб, що включені органом управління до зведеного балансу;

- — код та назва відомчої класифікації видатків;

- — код та назва програмної класифікації видатків.

Активи, пасиви та операції в іноземних валютах включаються в річний бухгалтерський звіт у сумах, що визначаються шляхом перерахунку іноземної валюти в грошову одиницю, що діє на території України, — гривню. Порядок відображення в бухгалтерському обліку операцій затверджено наказом Державного казначейства України «Про затвердження Порядку відображення в обліку операцій в іноземній валюті» від 24.07.01 № 126.

Дані статей балансу на кінець звітного року повинні бути обґрунтовані результатами ретельно проведеної перед складанням річного бухгалтерського звіту інвентаризації основних засобів, товарно-матеріальних цінностей, коштів, резервів, документів і розрахунків, порядок якої регламентовано Інструкцією з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів, розрахунків та інших статей балансу, затвердженої наказом Головного управління Державного казначейства України від 30.10.98 № 90.

До подання річного бухгалтерського звіту на підставі затверджених керівником установи пропозицій постійно діючих інвентаризаційних комісій щодо врегулювання розбіжностей фактичної наявності цінностей інвентаризації відповідні записи мають бути внесені до регістрів і рахунків бухгалтерського обліку. Суми статей балансу по коштах на рахунках у банках, банківських позичках, дані про рух фінансування з бюджету та позабюджетних фондів повинні відповідати відомостям, вказаним у виписках банків. Відображення в балансі сум за розрахунками з фінансовими і податковими органами, які взаємно не погоджені, не допускається.

Бухгалтерські звіти і баланси підписують керівник і головний бухгалтер установи. Без таких підписів звіти вважаються недійсними. У централізованих бухгалтеріях звіти та баланси підписують керівник цього органу управління установи, при якому вона утворена, і головний бухгалтер. Крім того, звіти про виконання плану по штатах і контингентах у міністерствах, відомствах, управліннях (відділах) держадміністрацій підписує керівник планово-фінансової служби. У бухгалтерських звітах і балансах не повинно бути жодних підчисток і помарок. Виправлення помилок у звітах здійснюється з дотриманням вимог Положення про документальне забезпечення записів у бухгалтерському обліку, затвердженого наказом Міністерства фінансів України від 24.05.95 № 88.

При виявленні перевіряючою установою або іншими органами у звітах як поточного, так і минулого року (після їх затвердження), перекручень звітних даних, приписок тощо виправлення здійснюються у звітах за той звітний період, в якому вони були виявлені, причому вносяться виправлення до даних за звітний період (квартал, з початку року). Якщо не встановлено періоду, під час якого були перекручені звітні дані, то виправлення також виконуються у звітах за той період, в якому було виявлено приписки та інші перекручення.

Виправлення помилок (перекручень), які допущені у поточному році та виявлені у цьому ж році до затвердження і подання річного звіту за поточний рік, здійснюються у бухгалтерському обліку виключенням (сторнуванням) неправильних записів та заміною їх правильними у тому місяці, в якому вони були виявлені, але не пізніше звіту за грудень поточного року.

Виправлення помилок, які допущені в минулому році внаслідок перекручення даних про витрати виробництва та обліку витрат у бухгалтерському обліку і звітності про фінансові результати за минулий рік, не вносяться, а відображаються у поточному році як фінансовий результат минулих років, виявлений у звітному періоді, у кореспонденції з рахунками обліку, по яких допущені перекручення.

Форми річного звіту повинні бути пронумеровані, прошнуровані і зброшуровані в окрему папку, складено перелік форм, включених до річного звіту.

Строки подання річних звітів установами встановлюються органами, до яких подаються ці звіти.

Річний бухгалтерський звіт установи до подання його у визначені органи розглядається і затверджується у порядку, встановленому законодавством та установчими документами установ.

Склад річної фінансової звітності бюджетних установ:

- 1. «Баланс» (Форма № 1); (Дод.1)

- 2. «Звіт про надходження та використання коштів загального фонду» (Форма № 2); (Дод.2)

- 3. «Звіт про використання коштів загального фонду бюджету з міжнародної діяльності» (Форма № 2); (Дод.3)

- 4. «Звіт про надходження і використання коштів отриманих як плата за послуги, що надаються бюджетними установами (Форма № 4−1);(Дод.4)

- 5. «Звіт про надходження і використання коштів, отриманих за іншими джерелами власних надходжень бюджетних установ"(Форма № 4−2);(Дод.5)

- 6. «Звіт про надходження і використання інших надходжень спеціального фонду» (Форма № 4−3); (Дод.6)

- 7. «Звіт про рух необоротних активів"(Форма № 5); (Дод.7)

- 8. «Звіт про рух матеріалів і продуктів харчування"(Форма № 6); (Дод.8)

- 9. «Звіт про заборгованість за бюджетними коштами» (Форма № 7);(Дод.9)

- 10. «Звіт про результати фінансової діяльності"(Форма № 9);(Дод.10)

- 11. «Звіт про недостачі та крадіжки грошових коштів та матеріальних цінностей в бюджетних установах» (Форма № 15); (Дод.11)

- 12. Пояснювальна записка до річного звіту.

- 4. Мета, завдання, функції фінансової звітності

Бухгалтерська фінансова звітність підприємств являє собою систему узагальнених показників, які характеризують підсумки господарсько-фінансової діяльності підприємства за минулий період (місяць, квартал, рік). Вона складається підрахунком, групуванням і спеціальною обробкою даних поточного бухгалтерського обліку і є завершальною його стадією.

Бухгалтерська фінансова звітність складається на основі даних бухгалтерського обліку.

Фінансова звітність включає: баланс, звіт про фінансові результати, звіт про рух грошових коштів, звіт про власний капітал та примітки до звітів.

Призначення основних форм фінансової звітності:

Форми фінансової звітності. | Зміст. | Використання інформації. |

Баланс. | Наявність економічних ресурсів що контролюються підприємством на дату балансу. | Оцінка структури ресурсів підприємства,їх ліквідності та платоспроможності; Оцінка та прогнозування змін в економічних ресурсах які підприємство ймовірно буде контролювати в майбутньому. |

Звіт про фінансові результати. | Доходи, витрати та фінансові результати діяльності підприємства за звітний період. | Оцінка та прогнозування прибутковості діяльності підприємства, структура його доходів і витрат. |

Звіт про рух грошових коштів. | Генерування та використання грошових коштів протягом звітного періоду. | Оцінка та прогнозування потреб у коштах від операційної, інвестиційної, та фінансової діяльності підприємства. |

Звіт про власний капітал. | Зміни у складі власного капіталу підприємства протягом звітного періоду. | Оцінка та прогнозування змін у власному капіталі. |

Примітки до фінансової звітності. | Обрана облікова політика. Інформація, не відображена безпосередньо у фінансових звітах але обов’язкова за П (С)БО. Додатковий аналіз статей звітності, необхідний для забезпечення її зрозумілості. | Оцінка та прогнозування облікової політики; оцінка та прогнозування ризиків чи невпевненості, які впливають на підприємство; оцінка та прогнозування діяльності підрозділів підприємства. |

Для суб'єктів малого підприємництва і представництв іноземних суб'єктів господарської діяльності національними положеннями встановлюється скорочена за показниками фінансова звітність у складі балансу і звіту про фінансові результати. Форми фінансової звітності підприємств (крім банків) і порядок їх заповнення встановлюється Міністерством фінансів України за погодженням з Державним комітетом статистики України. Форми фінансової звітності банків і порядок їх заповнення встановлюється Національним банком України за погодженням з Державним комітетом статистики України. Форми фінансової звітності бюджетних установ, органів Державного казначейства України з виконання бюджетів усіх рівнів і кошторисів видатків та порядок їх заповнення встановлюється Державним казначейством України.

Підприємства, що мають дочірні підприємства, крім фінансових звітів про власні господарські операції зобов’язані складати та подавати консолідовану фінансову звітність.

Метою складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства.

Порядок надання фінансової звітності користувачам визначається чинним законодавством.

Фінансова звітність забезпечує інформаційні потреби користувачів щодо:

- -придбання, продажу та володіння цінними паперами;

- -участі в капіталі підприємства;

- -оцінки якості управління;

- -оцінки здатності підприємства своєчасно виконувати свої зобов’язання;

- -забезпеченості зобов’язань підприємства;

- -визначення суми дивідендів, що підлягають розподілу;

- -регулювання діяльності підприємства;

- -інших рішень.

Фінансова звітність повинна задовольняти потреби тих користувачів, які не можуть вимагати звітів, складених з урахуванням їх конкретних інформаційних потреб.

Головні вимоги до звітності — це реальність, ясність, своєчасність, єдність методики звітних показників, порівнянність звітних показників з минулими.

5. Методика складання форми № 1 балансу Метою складання балансу є надання користувачам повної, правдивої та неупередженої інформації про фінансовий стан підприємства на звітну дату.

У балансі відображаються активи та пасиви (зобов'язання та власний капітал) підприємства.

Згортання статей активів та пасивів є неприпустимим, окрім випадків, передбачених відповідними положеннями (стандартами).

Підсумок активів балансу повинен дорівнювати пасиву (сумі зобов’язань та власного капіталу).

Форма балансу визначена Положенням (стандартом). Для невеликих — малих підприємств передбачається скорочена форма балансу.

Балансова таблиця складається з трьох розділів активу і п’яти розділів пасиву за відповідними статтями.

Активи підприємства відображені в балансі як вартість його майна і боргових прав, які контролює підприємство на звітну дату. Пасиви — це зобов’язання підприємства за позиками та кредиторською заборгованістю, погашення яких спричинить зменшення вартості майна та визначає розмір власного капіталу.

Перевищення вартості активів над обов’язками становить вартість засновників підприємства, яку відображують у пасиві звітного балансу в розділі Власний капітал.

У першому розділі активу балансу відображують вартість основних засобів, нематеріальних активів, капітальних вкладень та авансів підрядчикам, довгострокових фінансових вкладень, довгострокову дебіторську заборгованість та довгострокові фінансові інвестиції тощо, які характеризують необоротні активи.

У другому розділі активу балансу зосереджені відомості про вартість матеріальних оборотних коштів, що перебувають у розпорядженні підприємства, включаючи виробничі запаси, незавершене виробництво, готову продукцію і товари. У цьому розділі балансу розміщують дані про суми витрат обігу на залишок товарів, а також дані про наявність коштів у касі і на банківськихрахунках; про витрати на придбання короткострокового цінного паперу та інших фінансових вкладень, про заборгованість дебіторів за товари і послуги й інші операції.

Векселі одержані вказують суму дебіторської заборгованості (комерційного кредиту) переважно покупців і замовників, забезпеченої одержаними від них векселями і стратами, строк оплати яких настає протягом року з дня видачі.

У третьому розділі активу балансу розміщують суми витрат майбутніх періодів.

У першому розділі пасиву балансу відображують інформацію про власний капітал підприємства. Тут розміщують дані про розмір статутного капіталу, пайового капіталу, додаткового капіталу неоплаченого та вилученого капіталу, нерозподіленого прибутку, резервного капіталу.

У другому розділі пасиву балансу міститься інформація про забезпечення наступних витрат та платежів персоналу, різним організаціям та підприємствам, а також цільове фінансування.

У третьому та четвертому розділах відображують зобов’язання за двома ознаками: короткострокові та довгострокові.

Наприклад. Банківські кредити розподіляють у балансі на дві статті: короткострокові кредити, одержані на строк до одного року, і довгострокові кредити на строки понад один рік. Якщо термін погашення будь-якого кредиту минає протягом одного року з дня складання балансу (у річному звіті — протягом наступного року), його відображують у статті «Короткострокові кредити».

У четвертому розділі пасиву балансу відображують дані про кредиторську заборгованість короткострокового характеру, строки погашення якої минають протягом року з дня виникнення. У цьому розділі показують позики під векселі, видані зі строком платежів, що не перевищують одного року з моменту складання балансу. Заборгованість, що оформлена векселями з великими строками платежів, наводять у складі довгострокових позикових коштів (розділ III пасиву балансу).

У п’ятому розділі балансу відображують суму доходів майбутніх періодів.

Актив відображається в балансі за умови, що оцінка його може бути достовірно визначена і очікується отримання в майбутньому економічних вигод, пов’язаних з його використанням.

Витрати на придбання та створення активу, які, відповідно до попереднього пункту цього Положення (стандарту), не можуть бути відображені в балансі, включаються до складу витрат звітного періоду у звіті про фінансові результати.

Зобов’язання відображається у балансі, якщо його оцінка може бути достовірно визначена та існує ймовірність зменшення економічних вигод у майбутньому внаслідок його погашення.

Власний капітал відображається в балансі одночасно з відображенням активів або зобов’язань, які призводять до його зміни.

Характеристика статей пасиву:

У статті «Статутний капітал» наводиться зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства.

У статті «Пайовий капітал» наводиться сума пайових внесків членів спілок та інших підприємств, що передбачена установчими документами.

У статті «Додатковий вкладений капітал» акціонерні товариства показують суму, на яку вартість реалізації випущених акцій перевищує їхню номінальну вартість.

У статті «Інший додатковий капітал» відображаються сума дооцінки необоротних активів, вартість активів, безкоштовно отриманих підприємством від інших юридичних або фізичних осіб, та інші види додаткового капіталу.

У статті «Резервний капітал» наводиться сума резервів, створених відповідно до чинного законодавства або установчих документів за рахунок нерозподіленого прибутку підприємства.

У статті «Нерозподілений прибуток (непокритий збиток)» відображається або сума прибутку, яка реінвестована у підприємство, або сума непокритого збитку. Сума непокритого збитку наводиться в дужках та вираховується при визначенні підсумку власного капіталу.У статті «Неоплачений капітал» відображається сума заборгованості власників (учасників) за внесками до статутного капіталу. Ця сума наводиться в дужках і вираховується при визначенні підсумку власного капіталу.

У статті «Вилучений капітал» господарські товариства відображають фактичну собівартість акцій власної емісії або часток, викуплених товариством у його учасників. Сума вилученого капіталу наводиться в дужках і підлягає вирахуванню при визначенні підсумку власного капіталу.

У складі забезпечень наступних витрат і платежів відображаються нараховані у звітному періоді майбутні витрати та платежі (витрати на оплату майбутніх відпусток, гарантійні зобов’язання тощо), величина яких на дату складання балансу може бути визначена тільки шляхом попередніх (прогнозних) оцінок, а також залишки коштів цільового фінансування і цільових надходжень, які отримані з бюджету та інших джерел.

У статті «Довгострокові кредити банків» показується сума заборгованості підприємства банкам за отриманими від них позиками, яка не є поточним зобов’язанням.

У статті «Інші довгострокові фінансові зобов’язання» наводиться сума довгострокової заборгованості підприємства щодо зобов’язання із залучення позикових коштів (окрім кредитів банків), на які нараховуються відсотки.

У статті «Відстрочені податкові зобов’язання» показується сума податків на прибуток, що підлягають сплаті в майбутніх періодах внаслідок тимчасової різниці між обліковою та податковою базами оцінки.

У статті «Інші довгострокові зобов’язання» показується сума довгострокових зобов’язань, які не можуть бути включені до інших статей розділу «Довгострокові зобов’язання».

У статті «Короткострокові кредити банків» відображається сума поточних зобов’язань підприємства перед банками за отриманими від них позиками.

У статті «Поточна заборгованість за довгостроковими зобов’язаннями» показується сума довгострокових зобов’язань, яка підлягає погашенню протягом дванадцяти місяців з дати балансу.

У статті «Векселі видані» показується сума заборгованості, на яку підприємство видало векселі на забезпечення поставок (робіт, послуг) постачальників, підрядчиків та інших кредиторів.

У статті «Кредиторська заборгованість за товари, роботи і послуги» показується сума заборгованості постачальникам і підрядчикам за матеріальні цінності, виконані роботи та отримані послуги (крім заборгованості, забезпеченої векселями).

У статті «Поточні зобов’язання за одержаними авансами» відображається сума авансів, одержаних від інших осіб у рахунок наступних поставок продукції, виконання робіт (послуг).

У статті «Поточні зобов’язання із розрахунків з бюджетом» показується заборгованість підприємства за усіма видами платежів до бюджету, включаючи податки з працівників підприємства.

У статті «Поточні зобов’язання з позабюджетних платежів» показується заборгованість за внесками до позабюджетних фондів, передбачених чинним законодавством.

У статті «Поточні зобов’язання зі страхування» відображається сума заборгованості за відрахуваннями до пенсійного фонду, на соціальне страхування, страхування майна підприємства та індивідуальне страхування його працівників.

У статті «Поточні зобов’язання за розрахунками з учасниками» відображається заборгованість підприємства його учасникам (засновникам), пов’язана з розподілом прибутку (дивіденди тощо) і формуванням статутного капіталу.

У статті «Поточні зобов’язання із внутрішніх розрахунків» відображається заборгованість підприємства пов’язаним сторонам та кредиторська заборгованість з внутрішньовідомчих розрахунків.

У статті «Інші поточні зобов’язання» відображаються суми зобов’язань, які не можуть бути включеними до інших статей, наведених у розділі «Поточні зобов’язання».

До складу доходів майбутніх періодів включаються доходи, отримані протягом поточного або попередніх звітних періодів, які належать до наступних звітних періодів.

Характеристика статей активу У статті «Нематеріальні активи» відображається вартість об'єктів, які віднесені до складу нематеріальних активів згідно з відповідними положеннями (стандартами). У цій статті наводяться окремо первісна та залишкова вартість нематеріальних активів, а також нарахована у встановленому порядку сума зносу. Залишкова вартість визначається як різниця між первісною вартістю і сумою зносу.

У статті «Незавершене будівництво» показується вартість незавершеного будівництва (включаючи устаткування для монтажу), що здійснюється для власних потреб підприємства, а також авансові платежі для фінансування такого будівництва.

У статті «Основні засоби» наводиться вартість власних та отриманих на умовах фінансового лізингу об'єктів і орендованих цілісних майнових комплексів, які віднесені до складу основних засобів згідно з відповідними положеннями (стандартами). У цій статті також наводиться вартість інших необоротних матеріальних активів.

У даній статті наводяться окремо первісна (переоцінена) вартість, сума зносу основних засобів та їх залишкова вартість. До підсумку балансу включається залишкова вартість, яка визначається як різниця між первісною (переоціненою) вартістю основних засобів і сумою їх зносу на дату балансу.

У статті «Довгострокові фінансові інвестиції» відображаються фінансові інвестиції на період більше одного року, а також усі інвестиції, які не можуть бути вільно реалізовані в будь-який момент. У цій статті виділяються фінансові інвестиції, які згідно з відповідними положеннями (стандартами) обліковуються методом участі в капіталі.

У статті «Довгострокова дебіторська заборгованість» показується заборгованість фізичних та юридичних осіб, яка не виникає в ході нормального операційного циклу та буде погашена після дванадцяти місяців з дати балансу.

У статті «Відстрочені податкові активи» відображається сума податку на прибуток, що підлягає відшкодуванню в наступних періодах унаслідок тимчасової різниці між обліковою та податковою базами оцінки.

У статті «Інші необоротні активи» наводяться суми необоротних активів, які не можуть бути включені до наведених вище статей розділу «Необоротні активи».

У статті «Виробничі запаси» показується вартість запасів сировини, основних і допоміжних матеріалів, палива, покупних напівфабрикатів і комплектуючих виробів, запасних частин, тари, будівельних матеріалів та інших матеріалів, призначених для споживання в ході нормального операційного циклу.

У статті «Тварини на вирощуванні та відгодівлі» відображається вартість: дорослих тварин на відгодівлі і в нагулі, птиці, звірів, кролів, дорослих тварин, вибракуваних із основного стада для реалізації, та молодняка тварин.

У статті «Незавершене виробництво» показуються витрати на незавершене виробництво і незавершені роботи (послуги).

У статті «Готова продукція» показуються запаси виробів на складі, обробка яких закінчена та які пройшли випробування, приймання, укомплектовані згідно з умовами договорів із замовниками і відповідають технічним умовам і стандартам. Продукція, яка не відповідає наведеним вимогам (крім браку), та роботи, які не прийняті замовником, показуються у складі незавершеного виробництва.

У статті «Товари» показується вартість товарів, які придбані підприємствами для наступного продажу.

У статті «Векселі одержані» показується заборгованість покупців, замовників та інших дебіторів за відвантажену продукцію (товари), виконані роботи та надані послуги, яка забезпечена векселями.

У статті «Дебіторська заборгованість за товари, роботи, послуги» відображається заборгованість покупців або замовників за надані їм продукцію, товари, роботи або послуги (окрім заборгованості, яка забезпечена векселем). У підсумок балансу включається чиста реалізаційна вартість, яка визначається шляхом вирахування з дебіторської заборгованості резерву сумнівних боргів.

У статті «Дебіторська заборгованість за розрахунками з бюджетом» показується дебіторська заборгованість фінансових і податкових органів, а також переплата за податками, зборами та іншими платежами до бюджету.

У статті «Дебіторська заборгованість за виданими авансами» показується сума авансів, наданих іншим підприємствам у рахунок наступних платежів.

У статті «Дебіторська заборгованість з нарахованих доходів» показується сума нарахованих дивідендів, процентів, роялті тощо, що підлягають надходженню.

У статті «Дебіторська заборгованість із внутрішніх розрахунків» показується заборгованість пов’язаних сторін та дебіторська заборгованість із внутрішньовідомчих розрахунків.

У статті «Інша дебіторська заборгованість» показується заборгованість дебіторів, яка не може бути включена до інших статей дебіторської заборгованості та яка відображається у складі оборотних активів.

У статті «Поточні фінансові інвестиції» відображають фінансові інвестиції на строк, що не перевищує один рік, які можуть бути вільно реалізовані в будь-який момент (крім інвестицій, які є еквівалентами грошових коштів).

У статті «Грошові кошти та їх еквіваленти» відображаються кошти в касі, на поточних та інших рахунках у банках, які можуть бути використані для поточних операцій, а також еквіваленти грошових коштів. У цій статті окремо наводяться кошти в національній та іноземній валютах. Кошти, які не можна використати для операцій протягом одного року, починаючи з дати балансу або протягом операційного циклу внаслідок обмежень, слід виключати зі складу оборотних активів та відображати як необоротні активи.

У статті «Інші оборотні активи» відображаються суми оборотних активів, які не можуть бути включені до наведених вище статей розділу «Оборотні активи».

У складі витрат майбутніх періодів відображаються витрати, що мали місце протягом поточного або попередніх звітних періодів, але належать до наступних звітних періодів.

Подальше розкриття окремих статей балансу в примітках до звітності здійснюється згідно з відповідними положеннями (стандартами) бухгалтерського обліку.

Бухгалтерський фінансовий звіт (табл. № 1 «Баланс») складається на основі бухгалтерських записів, що підтверджені відповідними правовими документами. Перед складанням бухгалтерського балансу за станом на перше число кожного місяця звіряють дані (обороти і сальдо) аналітичного обліку (аналітичних рахунків) з оборотами і сальдо на відповідних синтетичних рахунках.

Для порівняння даних заповнюють по двох графах: на початок і кінець звітного періоду. Дані у графу «на початок» заповнюють з бухгалтерського балансу минулого звітного періоду (року), «на кінець» — з Головної книги, звідки залишки по кожному рахунку переносять до балансу.

Баланс складають на бланку, де передбачене групування усіх статей активу і пасиву по розділах. При заповненні таблиці ф. № 1 балансу всі його статті оцінюють відповідно до затверджених правил оцінки статей балансу.

Статті балансу підприємства мають відповідати залишкам на аналітичних рахунках Головної книги (книга обліку господарських операцій) на кінець звітного періоду.

Суми статей балансу по рахунках коштів в банках і позик, одержаних від банків, мають відповідати випискам банків; по виконаних і зданих роботах та послугах, на які розрахункові документи передані в банк на інкасо, мають бути звірені з одержаними від банку реєстрами, прийнятими ним на інкасо платіжних вимог, та підтверджені актом взаємоперевірки.

У графі 3 показують відомості на початок року по вступному балансу, тобто дані графи 4 балансу річного звіту за попередній рік з урахуванням організаційної перебудови підприємства, переоцінки товарно-матеріальних цінностей тощо.

- 6. Методика складання форм № 2,3,4,5,6

- 1. Методика складання форми № 2 «Звіт про фінансові результати «.

Зміст, форма звіту про фінансові результати та загальні вимоги до розкриття його статей регламентовані П (С)БО «Звіт про фінансові результати «, норми якого стосуються звітів фінансові результати підприємств всіх форм власності (крім банків і бюджетних установ).

Метою складання Звіту про фінансові результати є надання користувачам повної правдивої та неупередженої інформації про доходи, витрати, прибутки та збитки від діяльності підприємства за звітний період.

Суб'єкти малого підприємництва складається Звіт про фінансові результати за скороченою формою «Фінансовий звіт суб'єкта малого підприємництва».

Структура Звіту про фінансові результати:

№. | Розділ. | Суб'єкти діяльності які надають інформацію. | Призначення. |

Фінансові результати. | Підприємства, організації й інші юридичні особи всіх форм власності (крім банків і бюджетних установ). | Визначення чистого прибутку (збитку) звітного періоду. | |

Елементи операційних витрат. | Підприємства, організації й інші юридичні особи всіх форм власності (крім банків і бюджетних установ. | Відображення операційних витрат підприємства за звітний період в розрізі економічних елементів. | |

Розрахунок показників прибутковості акцій. | Акціонерні товариства, прості акції або потенційні прості акції яких відкрито продаються і купуються на фондових біржах включаючи товариства, які знаходяться у процесі випуску таких акцій. | Інформація про прибутки і дивіденди, які припадають на одну акцію. |

Критерії визнання доходів і витрат у Звіті про фінансові результати:

- 1) Доходи визначаються в момент:

- а) надходження активу або;

- б) погашення зобов’язань, які призводять до збільшення власного капіталу підприємства (крім зростання капіталу за рахунок внесків учасників).

- 2) Витрати визначаються в момент:

- а) вибуття активу або;

- б) збільшення зобов’язань які призводять до зменшення власного капіталу підприємства (крім зменшення капіталу за рахунок його вилучення або розподілу власниками);

- в) на основі систематичного та раціонального їх розподілу протягом тих звітних періодів, коли надходять відповідні економічні вигоди, пов’язані з використанням активу;

- г) негайно, якщо економічні вигоди не відповідають або перестають відповідати такому стану, за якого вони визначаються активами підприємства.

Доходи і витрати включаються до складу звіту відповідно до принципів нарахування та відповідності.

Принцип нарахування виначає, що доходи і витрати визначаються коли вони відбуваються (а не тоді коли отримуються або сплачуються грошові кошти) і відображаються в бухгалтерському обліку та фінансових звітах тих періодів, до яких вони відносяться. За принципом відповідності витрати визначаються у звіті про фінансові результати на основі прямого зв’язку між витратами та отриманими доходами.

Основним призначенням звіту про фінансові результати є визначення чистого прибутку (збитку) звітного періоду.

Для складання першого розділу Звіту про фінансові результати використовується облікова інформація, яка накопичена протягом звітного періоду в облікових реєстрах за рахунками сьомого, восьмого, девятого класів та узагальнена в оборотно-сальдовому балансі.

У другому розділі Звіту про фінансові результати відображаються операційні витрати підприємства за звітний період у розрізі економічних елементів.

У третьому розділі Звіту про фінансові результати надається розрахунок показників прибутковості акцій.Цей розділ заповнюють лише акціонерні товариства, прості акції або потенційні прості акції яких відкрито продаються і купуються на фондових біржах, включаючи товариства, які знаходяться у процесі випуску таких акцій.

У примітках до Звіту про фінансові результати розкривається наступна інформація:

- — облікова політика щодо визнання доходу;

- — види доходів та витрат за кожною групою;

- — сума доходу за бартерними контрактами;

- — склад і сума витрат, відображених у статтях «Інші операційні витрати» та «Інші витрати» Звіту про фінансові результати;

- — склад і сума доходів і втрат за кожною надзвичайною подією;

- — склад і сума витрат, які не включені до статей витрат Звіту про фінансові результати, а відображені безпосередньо у складі власного капіталу (крім вилучення капіталу та розподілу між власниками);

- — чистий прибуток на одну просту акцію, визначений у результаті перерахунку;

- — скорегований чистий прибуток на одну просту акцію визначений у результаті перерахунку;

- — узгодження сум, використаних як чисельники при обчисленні чистого прибутку на одну просту акцію та скорегованого чистого прибутку (збитку) за певний період; і т.д.

- 2. Методика складання форми № 3 «Звіт про рух грошових коштів».

Метою складання звіту про рух грошових коштів є надання користувачам фінансової звітності повної, правдивої та неупередженої інформації про зміни, що відбулися у грошових коштах підприємства та їх еквівалентах (далі — грошові кошти) за звітний період.

У звіті про рух грошових коштів наводяться дані про рух грошових коштів протягом звітного періоду в результаті операційної, інвестиційної фінансової діяльності.

Якщо рух грошових коштів у результаті однієї операції включає суми, які належать до різних видів діяльності, то ці суми слід наводити окремо у складі відповідних видів діяльності.

Внутрішні зміни у складі грошових коштів до звіту про рух грошових коштів не включаються.

Підприємство розгорнуто наводить суми надходжень та видатків, що виникають в результаті операційної, інвестиційної та фінансової діяльності.

Негрошові операції (отримання активів шляхом фінансової оренди; бартерні операції; придбання активів шляхом емісії акцій тощо) не включаються до звіту про рух грошових коштів.

Структура звіту складається із одної таблиці, в якій рух грошових коштів подається за трьома видами діяльності:

- — операційною;

- — інвестиційною;

- — фінансовою.

Характеристика окремих статей звіту про рух грошових коштів за видами діяльності:

а) Рух грошових коштів у результаті операційної діяльності.

Рух грошових коштів у результаті операційної діяльності визначається шляхом коригування прибутку (збитку) від звичайної діяльності до оподаткування на суми:

- — змін запасів, дебіторської та кредиторської заборгованості, пов’язаної з операційною діяльністю, протягом звітного періоду;

- — наведені в негрошових статтях;

- — наведені в статтях, які пов’язані з рухом грошових коштів у результаті інвестиційної та фінансової діяльності.

У статті «Прибуток (збиток) від звичайної діяльності до оподаткування» відображається прибуток або збиток від звичайної діяльності до оподаткування за звітний період, наведений у звіті про фінансові результати.

У статті «Амортизація необоротних активів» відображаються амортизаційні відрахування з матеріальних і нематеріальних необоротних активів, нараховані протягом звітного періоду.

У статті «Збільшення (зменшення) забезпечень» відображається зміна (у графі «Надходження» — збільшення, у графі «Видаток» — зменшення) у складі забезпечень наступних витрат і платежів, які не пов’язані з інвестиційною та фінансовою діяльністю.

У статті «Збиток (прибуток) від нереалізованих курсових різниць» у графі «Надходження» відображаються збитки, у графі «Видаток» — прибутки від курсових різниць внаслідок перерахунку статей балансу в іноземній валюті, не пов’язаних з операційною діяльністю.

У статті «Збиток (прибуток) від неопераційної діяльності» у графі «Надходження» відображається збиток, у графі «Видаток» — прибуток від володіння (дивіденди, відсотки тощо) та реалізації фінансових інвестицій, а також від продажу основних засобів, нематеріальних активів, інших довгострокових активів, інших прибутків і збитків від інвестиційної та фінансової діяльності.

У статті «Витрати на сплату відсотків» відображаються витрати на сплату відсотків за користування кредитами і позиками, нарахованих протягом звітного періоду.

У статті «Прибуток (збиток) від операційної діяльності до зміни в чистих оборотних активах» відображається різниця між сумами грошових надходжень та видатків, відображених відповідно до п. 13—18 Положення (стандарту) 4.

У статті «Зменшення (збільшення) оборотних активів» у графі «Надходження» відображається зменшення, у графі «Видаток» — збільшення статей в балансі оборотних активів (крім статей «Грошові кошти та їх еквіваленти», «Поточні фінансові інвестиції» та інших статей неопераційних оборотних активів), що відбулись протягом звітного періоду.

У статті «Зменшення (збільшення) витрат майбутніх періодів» у графі «Надходження» відображається зменшення, у графі «Видаток» — збільшення у складі витрат майбутніх періодів, що відбулись протягом звітного періоду.

У статті «Збільшення (зменшення) поточних зобов’язань» у графі «Надходження» відображається зменшення, у графі «Видаток» — збільшення у статтях розділу балансу «Поточні зобов’язання» (крім статей «Короткострокові кредити банків», «Поточна заборгованість по довгострокових зобов’язаннях», «Поточні зобов’язання по розрахунках з учасниками», зобов’язань по відсотках та інших зобов’язань, не пов’язаних з операційною діяльністю).

У статті «Збільшення (зменшення) доходів майбутніх періодів» у графі «Надходження» відображається збільшення, у графі «Видаток» — зменшення у складі доходів майбутніх періодів протягом звітного періоду.

У статті «Грошові кошти від операційної діяльності» відображається різниця між сумами надходжень та видатків, відображених відповідно до п. 19—23 Положення (стандарту) 4.

У статті «Сплачені відсотки» відображаються суми грошових коштів, використаних на сплату відсотків за користування кредитами і позиками.

У статті «Сплачені податки з прибутку» показується використання грошових коштів для сплати податків з прибутку за умови, що вони конкретно не ототожнюються з фінансовою або інвестиційною діяльністю.

У статті «Чистий рух коштів до надзвичайних подій» показується надходження або видаток коштів, відображених у статті «Грошові кошти від операційної діяльності», з урахування видатку коштів, відображених відповідно до п. 25—26 Положення (стандарту) 4.

У статті «Рух коштів від надзвичайних подій» відображаються відповідно надходження або видаток коштів, пов’язані з надзвичайними подіями в процесі операційної діяльності.

У статті «Чистий рух коштів від операційної діяльності» відображається результат руху коштів від операційної діяльності з урахуванням руху коштів від надзвичайних подій.

б) Рух грошових коштів у результаті інвестиційної діяльності.

Рух грошових коштів у результаті інвестиційної діяльності визначається на основі аналізу змін у статтях розділу балансу «Необоротні активи» та статті «Поточні фінансові інвестиції».

У статті «Реалізація фінансових інвестицій» відображають суми грошових надходжень від продажу акцій або боргових зобов’язань інших підприємств, а також часток у капіталі інших підприємств (інші, ніж надходження за такими інструментами, що визнаються як еквіваленти грошових коштів, або за такими, що утримуються для дилерських або торговельних цілей).

У статті «Реалізація необоротних активів» відображається надходження грошових коштів від продажу основних засобів, нематеріальних активів, а також інших довгострокових необоротних активів (крім фінансових інвестицій).

У статті «Реалізація майнових комплексів» показується надходження грошових коштів від продажу дочірніх підприємств та інших господарських одиниць (за вирахуванням грошових коштів, які були реалізовані у складі майнового комплексу).

У статті «Отримані відсотки» відображаються надходження грошових коштів у вигляді відсотків за аванси грошовими коштами та позик, наданих іншим сторонам (інші, ніж аванси і позики, здійснені фінансовою установою).

У статті «Отримані дивіденди» відображаються суми грошових надходжень у вигляді дивідендів як результат придбання акцій або боргових зобов’язань інших підприємств, а також часток участі у спільних підприємствах (крім виплат за такими інструментами, що визнаються як еквіваленти грошових коштів, або за такими, які утримаються для дилерських або торговельних цілей).

У статті «Інші надходження» показуються надходження грошових коштів від повернення авансів (крім авансів, пов’язаних з операційною діяльністю) та позик, наданих іншим сторонам (інші надходження, ніж аванси, та позики фінансової установи), надходження грошових коштів від ф’ючерсних контрактів, форвардних контрактів, опціонів тощо (за винятком тих контрактів, які укладаються для основної діяльності підприємства, або коли надходження класифікуються як фінансова діяльність), та інші надходження, які не передбачені у вищезазначених статтях.

У статті «Придбання фінансових інвестицій» відображаються виплати грошових коштів для придбання акцій або боргових зобов’язань інших підприємств, а також часток участі у спільних підприємствах (інші, ніж виплати за такими інструментами, що визнаються як еквіваленти грошових коштів, або за такими, що утримуються для дилерських або торговельних цілей).

У статті «Придбання необоротних активів» показуються виплати грошових коштів для придбання основних засобів, нематеріальних активів та інших необоротних активів (крім фінансових інвестицій).

У статті «Придбання майнових комплексів» відображаються грошові кошти, сплачені за придбані дочірні підприємства та інші господарські одиниці (з вирахуванням грошових коштів, придбаних у складі майнового комплексу).

У статті «Інші платежі» показуються аванси (крім пов’язаних з операційною діяльністю) і позики грошовими коштами, надані іншим сторонам (крім авансів і позик фінансових установ); виплати грошових коштів за ф’ючерсними контрактами, форвардними контрактами, опціонами тощо (за винятком випадків, коли такі контракти укладаються для операційної діяльності підприємства або виплати класифікуються як фінансова діяльність); інші платежі, що не передбачені у вищезазначених статтях.

У статті «Чистий рух коштів до надзвичайних подій» показується різниця між сумою грошових надходжень та видатків, відображених відповідно до п. 31—40 Положення (стандарту) 4.

У статті «Рух коштів від надзвичайних подій» відображаються відповідно надходження або видаток коштів, пов’язані з надзвичайними подіями в процесі інвестиційної діяльності.

У статті «Чистий рух коштів від інвестиційної діяльності» відображається результат руху коштів від інвестиційної діяльності з урахуванням руху коштів від надзвичайних подій.

в) Рух грошових коштів у результаті фінансової діяльності.

Рух грошових коштів у результаті фінансової діяльності визначається на основі змін у статтях балансу за розділом «Власний капітал» та статтях, пов’язаних з фінансовою діяльністю, у розділах балансу: «Забезпечення наступних витрат і платежів», «Довгострокові зобов’язання» і «Поточні зобов’язання» («Короткострокові кредити банків» і «Поточна заборгованість по довгострокових зобов’язаннях», «Поточні зобов’язання по розрахунках з учасниками» тощо).

У статті «Надходження власного капіталу» відображаються надходження грошових коштів від розміщення акцій та інших операцій, що приводять до збільшення власного капіталу.

У статті «Отримані позики» відображаються надходження грошових коштів у результаті утворення боргових зобов’язань (позик, векселів, облігацій, а також інших видів короткострокових і довгострокових зобов’язань, не пов’язаних з операційною діяльністю).

У статті «Інші надходження» показуються інші надходження грошових коштів, пов’язані з фінансовою діяльністю.

У статті «Погашення позик» відображаються виплати грошових коштів для погашення отриманих позик.

У статті «Сплачені дивіденди» показуються суми дивідендів, сплачені грошовими коштами.

У статті «Інші платежі» показується використання грошових коштів для викуплення раніше випущених акцій підприємства, виплати грошових коштів орендодавцю для погашення заборгованості за фінансовою орендою та за іншими платежами, пов’язаними з фінансовою діяльністю.

У статті «Чистий рух коштів до надзвичайних подій» показується різниця між сумою грошових надходжень та видатків, відображених відповідно до пп. 45—50 Положення (стандарту) 4.

У статті «Рух коштів від надзвичайних подій» відображаються відповідно надходження або видаток коштів, пов’язані з надзвичайними подіями в процесі фінансової діяльності.

У статті «Чистий рух коштів від фінансової діяльності» відображається результат руху коштів від фінансової діяльності з урахуванням руху коштів від надзвичайних подій.

Методика визначення зміни величини грошових коштів за звітний період:

У статті «Чистий рух коштів за звітний період» показується різниця між сумою грошових надходжень та видатків, відображених у статтях: «Чистий дух коштів від операційної діяльності», «Чистий рух коштів від інвестиційної діяльності» та «Чистий рух коштів від фінансової діяльності».

У статті «Залишок коштів на початок року» показується залишок грошових коштів на початок року, наведений у балансі.

У статті «Вплив зміни валютних курсів на залишок коштів» показується сума збільшення або зменшення залишку грошових коштів в іноземній валюті внаслідок коливань валютного курсу протягом звітного періоду.

У статті «Залишок коштів на кінець року» наводиться різниця між сумою грошових надходжень та видатків, відображених у статтях «Залишок коштів на початок року», «Чистий рух коштів за звітний період» та «Вплив зміни валютних курсів на залишок коштів». Розрахований таким чином показник повинен дорівнювати наведеному в балансі залишку грошових коштів та грошових еквівалентів на кінець звітного періоду.

Розкриття інформації про рух грошових коштів у примітках:

У примітках до фінансової звітності наводиться (розкривається) інформація про:

- а) склад грошових коштів;

- б) склад статей «Інші надходження», «Інші платежі» та інших статей, які об'єднують декілька видів грошових потоків;

- в) негроїдові операції інвестиційної та фінансової діяльності;

- г) наявність значного сальдо грошових коштів, які є в наявності у підприємства і які недоступні для використання групою, до якої належить підприємство.

У випадку придбання або продажу майнових комплексів протягом звітного періоду наводиться (розкривається) інформація про:

- а) загальну вартість придбання або реалізації майнового комплексу;

- б) частину загальної вартості майнового комплексу, яка, відповідно, була сплачена або отримана у формі грошових коштів;

- в) суму грошових коштів у складі активів майнових комплексів, що були придбані чи реалізовані;

- г) суму активів (крім грошових коштів і зобов’язань придбаного або реалізованого майнового комплексу в розрізі окремих статей).

- 3. Методика складання форми № 4 «Звіт про власний капітал «.

Метою складання звіту про власний капітал є розкриття інформації про зміни у складі власного капіталу підприємства протягом звітного періоду.

Звіт про власний капітал складається за формою, наведеною в додатку до цього Положення (стандарту).

Для забезпечення порівняльного аналізу інформації підприємства повинні додавати до річного звіту звіт про власний капітал за попередній рік.

У статтях «Залишок на початок року» та «Залишок на кінець року» показують суми власного капіталу, наведені в балансі підприємства відповідно на початок і кінець звітного періоду.

У статтях «Зміна облікової політики», «Виправлення помилок» та «Інші зміни» відображаються суми коригувань, передбачених Положенням (стандартом) бухгалтерського обліку 6 «Виправлення помилок і зміни у фінансових звітах».

У статті «Скоригований залишок» показується залишок власного капіталу на початок звітного року після внесення відповідних коригувань.

У статтях розділу «Переоцінка активів» наводяться дані, які відображають збільшення або зменшення власного капіталу в результаті переоцінки основних засобів та інших активів у порядку, передбаченому відповідними положеннями (стандартами).

У статті «Чистий прибуток (збиток) за звітний період» показується сума чистого прибутку (збитку) зі звіту про фінансові результати.

У статтях розділу «Розподіл прибутку» наводяться дані, які відображають розподіл прибутку між учасниками (власниками) підприємства або спрямування прибутку до статутного капіталу, резервного капіталу тощо.

У статтях розділу «Внески учасників» наводяться дані про збільшення статутного капіталу підприємства та зміни неоплаченого капіталу в результаті збільшення або зменшення дебіторської заборгованості учасників за внесками до статутного капіталу підприємства.

У статтях розділу «Вилучення капіталу» наводяться дані про зменшення власного капіталу підприємства внаслідок виходу учасника, викупу чи анулювання викуплених акцій акціонерним товариством, зменшення номінальної вартості акцій або з інших причин.

У статтях розділу «Інші зміни в капіталі» наводяться дані про всі інші зміни у власному капіталі підприємства, що не були включені до вищезазначених статей, зокрема, списання невідшкодованих збитків, безкоштовно отримані активи та інші зміни.

У статті «Разом змін у капіталі» наводиться підсумок змін у складі власного капіталу за звітний період, що визначається як сума скоригованого залишку власного капіталу на початок року та всіх змін протягом звітного року внаслідок переоцінки активів, використання чистого прибутку, вилучення капіталу та інших змін.

Дані в графах 3—11 наводяться зі знаком «+» або «-», що означає збільшення або зменшення залишку відповідного елемента власного капіталу.

Усі підприємства розкривають у примітках до фінансових звітів призначення та умови використання кожного елемента власного капіталу (крім статутного капіталу).

Акціонерні товариства наводять у примітках до фінансових звітів інформацію про:

Загальну кількість та номінальну вартість акцій, на які передбачається здійснити передплату.

Загальну кількість та номінальну вартість акцій, на які здійснена передплата у порівнянні із передбаченими величинами.

Загальну суму коштів, одержаних в ході передплати на акції, у такому розрізі:

- — Всі грошові кошти, внесені як плата за акції, із зазначенням кількості акцій.

- — Вартісна оцінка майна, внесеного як плата за акції, із зазначенням кількості акцій.

- — Загальну суму іноземної валюти, внесеної як плата за акції, із зазначенням кількості акцій та курсу, за яким валюту зараховано в обліку.

- — Акції у складі статутного капіталу за окремими типами і категоріями:

- — Кількість випущених акцій із зазначенням неоплаченої частини статутного капіталу.

- — Номінальна вартість акції.

- — Зміни протягом звітного періоду у кількості акцій, що перебувають в обігу.

- — Права, привілеї та обмеження, пов’язані з акціями, в тому числі обмеження щодо розподілу дивідендів та повернення капіталу.

- — Акції, що належать самому товариству, його дочірнім і асоційованим підприємствам.

- — Перелік засновників і кількість акцій, якими вони володіють.

- — Кількість акцій, які перебувають у власності членів виконавчого органу, та перелік осіб, частки яких у статутному фонді перевищують 5%.

- — Акції, зарезервовані для випуску згідно з опціонами та іншими контрактами із вказанням їх термінів і сум.

- — Накопичену суму дивідендів, не сплачених за привілейованими акціями.

- — Суму, включену (або не включену) до складу зобов’язань, коли дивіденди були передбачені, але формально не затверджені.

- — Всі інші підприємства наводять у примітках до фінансових звітів інформацію про:

- — Розподіл часток статутного капіталу між власниками.

- — Права, привілеї або обмеження щодо цих часток.

- — Зміни у складі часток власників у статутному капіталі.

За рішенням керівних органів, засновників (власників) бухгалтерія може складати інші звіти, що подаються на розгляд результатів річної діяльності. Аналізуючи баланс, можна зробити висновок про те, що є достатня інформаційна база для проведення економічного аналізу фінансового стану підприємства, і на перехідний період до ринкової економіки вона задовольняє потреби керівників підприємств та інших користувачів бухгалтерської фінансової звітності.

Подальший розвиток ринкової економіки сприятиме удосконаленню як показників, так і методики його аналізу.