Оцінка економічної ефективності інвестиційної діяльності

Визначаємо сумарні інвестиційні витрати шляхом дисконтування їх на момент закінчення інвестування; Якщо нерівність (3.4) виконується, розрахунок строку окупності інвестицій виконуємо за формулою. NPV60%= — 7,5 — 3,2Ч (1+0,6)-1 + 12,5Ч1,6−2 + 10,3Ч1,6−3 + 8,3Ч1,6−4 + 5,3Ч1,6−5 + 4,4Ч1,6−6 + 6Ч1,6−7 = -3,584(тис.грн.). Визначаємо сумарні дисконтовані доходи зростаючим підсумком за формулою (3.3… Читати ще >

Оцінка економічної ефективності інвестиційної діяльності (реферат, курсова, диплом, контрольна)

Таблиця 3.1 Вихідні дані для розрахунку.

Ставка дисконтування, %. | Прогнозований грошовий потік за періодами, тис.дол. | |||||||

— 7,5. | — 3,2. | 12,5. | 10,3. | 8,3. | 5,3. | 4,4. | 6,0. |

Залежно від основних принципів оцінювання ефективності інвестиційних проектів використовується ряд методів. У даній курсовій роботі використовуємо саме ті методи, у розрахунках яких використовується дисконтування. До них відносять: чистий зведений дохід (NPV), індекс прибутковості чи рентабельності (РІ), період окупності (РР), внутрішню норму прибутковості (IRR).

1. Основним критерієм доцільності впровадження інвестиційного проекту є чистий зведений дохід (NPV). Розрахунок чистого зведеного доходу визначається за такою формулою:

(3.1).

де Pt — потік платежів;

Dt — прибуткова частина інвестиційного проекту;

Rt — витрати інвестиційного проекту;

Т — весь період реалізації інвестиційного проекту;

tc — момент закінчення інвестування;

tn — момент отримання першого доходу.

У випадку, коли NPV>0 проект варто приймати до реалізації; якщо NPV<0, проект варто відхилити, бо він збитковий; NPV=0 — проект не прибутковий і не збитковий.

У даному прикладі маємо.

Визначаємо :

=.

NPV>0, отже проект варто приймати до реалізації.

2. Внутрішня норма дохідності (IRR) — ставка дисконта, використання якої б забезпечило рівність поточної вартості очікуваних грошових відтоків та поточної вартості очікуваних грошових притоків. Практичне застосування цього методу зводиться до того, що в процесі аналізу вибирається два значення ставки дисконта r1.

(3.2).

де r1- ставка, при якій NPV1>0;

r2 — ставка, при якій NPV2<0.

Для оцінки інвестиційного проекту повинна виконуватися умова IRR > r.

У нашому прикладі отримуємо:

За попередніми розрахунками при r =12% NPV>0. Розраховуємо NPV при r =60%:

NPV60%= - 7,5 — 3,2Ч (1+0,6)-1 + 12,5Ч1,6−2 + 10,3Ч1,6−3 + 8,3Ч1,6−4 + 5,3Ч1,6−5 + 4,4Ч1,6−6 + 6Ч1,6−7 = -3,584(тис.грн.).

Тепер розраховуємо за формулою (3.2).

.

Порівнюючи IRR з r, отримаємо, що 47,52%>12%. Отже, нерівність IRR>r виконується. Отже, даний інвестиційний проект є ефективним.

3. Строк окупності інвестицій (РР) — це тривалість часу, протягом якого недисконтовані прогнозові надходження грошових коштів перевищують недисконтовану суму інвестицій. У процесі аналізу при Dt? const спочатку:

- 1) визначаємо сумарні інвестиційні витрати шляхом дисконтування їх на момент закінчення інвестування;

- 2) визначаємо дисконтовані доходи зростаючим підсумком:

. (3.3).

Дисконтуємо доти, поки не виконається нерівність.

; (3.4).

3) якщо нерівність (3.4) виконується, розрахунок строку окупності інвестицій виконуємо за формулою.

. (3.5).

Для визначення першого і другого показників базовим періодом вважаємо момент закінчення інвестування.

Період окупності повинен бути не більший періоду життєвого циклу проекту.

Так як у нашому прикладі ми маємо, що Dt? const, то першим кроком визначаємо :

- 1. =7,5Ч (1+0,12)1+3,2Ч (1+0,12)0=11,6 (тис.грн.).

- 2. Визначаємо сумарні дисконтовані доходи зростаючим підсумком за формулою (3.3):

=12,5 Ч (1+0,12)-1=11,16 (тис.грн).

=+5,4Ч (10+0,12)-2=19,37 (тис.грн).

Так як у нас виконується нерівність (3.4), то період окупності інвестицій (РР) знаходиться в межах реалізації проекту.

Розрахуємо період окупності:

Тобто даний проект окупиться через 1 рік та 18 днів.

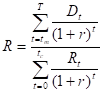

4. Індекс рентабельності ® — відносна величина, яка визначається відношенням прибуткової частини NPV до її витрат:

. (3.6).

Якщо R=1, то це означає, що дохідність інвестицій точно відповідає нормативу рентабельності. Якщо R>1, то проект прибутковий, і навпаки R<1 — проект збитковий.

Розрахуємо рентабельність за формулою (3.6):

Так на кожну одиницю вкладених коштів буде отримано ще 98 копійок, то робимо висновок, що проект необхідно впроваджувати.

Отже, узагальнивши результати розрахунків всіх показників, можна зробити остаточний висновок про те, що даний інвестиційний проект необхідно впроваджувати, бо він є прибутковим.