Аналіз фінансово-економічних результатів діяльності ТОВ «ТЕКСТИЛЬ-КОНТАКТ»

Продовжуючи аналізувати табл. 2.1, протягом 2010 — 2012 років можна спостерігати зниження фондовіддачі на 4% у 2009році в порівнянні з 2010 роком і у 2012 році на 2% порівняно із 2011 роком. Фондовіддача — це важливий показник інтенсивності використання фондів. Це — також важливий показник технічного стану фондів. Якщо досконаліше й продуктивніше застосовується обладнання, то відповідно має бути… Читати ще >

Аналіз фінансово-економічних результатів діяльності ТОВ «ТЕКСТИЛЬ-КОНТАКТ» (реферат, курсова, диплом, контрольна)

Для більш детальної характеристики діяльності ДП «Новатор» дуже важливо зробити аналіз основних техніко-економічних показників. Під таким аналізом слід розуміти комплексне вивчення функціонування підприємства з метою об'єктивної оцінки досягнутих фінансових результатів і вивчення шляхів підвищення прибутковості.

Основні техніко-економічні показники наведені в табл. 2.1.

Таблиця 2.1.

Основні техніко-економічні показники підприємства.

№ п/п. | Показники. | Одиниця виміру. | Рік. | Темп зростання, %. | |||

2010р./2011р. | 2011р./2012р. | ||||||

Доход (виручка) від реалізації продукції, робіт та послуг (без ПДВ). | тис.грн. | ||||||

Середньооблікова чисельність персоналу. | осіб. | ||||||

Повна собівартість реалізованої продукції. | тис.грн. | ||||||

Середньорічна вартість основних фондів. | тис.грн. | ||||||

Фондовіддача. | грн. | 0,53. | 0,51. | 0,50. | |||

Фондомісткість. | грн. | 1,90. | 1,98. | 2,04. | |||

Фондоєброєність. | грн. | 265,15. | 323,11. | 442,43. |

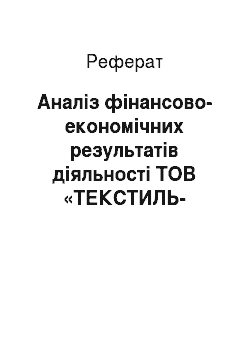

З наведених даних можна зробити висновок, що у 2012році спостерігалось більш різке зростання доходу від реалізації продукції, ніж у 2011 році. Дохід від реалізації продукції у 2012 році збільшився на 27% в порівнянні з 2011 роком, а у 2011 році дохід від реалізації збільшився лише на 6%.

Продовжуючи аналізувати табл. 2.1, можна зробити висновок, що повна собівартість реалізованої продукції збільшилась лише на 1% в 2011 році, а в 2012 році збільшилася на 21%. Якщо порівняти темпи зростання обсягу реалізованої продукції і повної собівартості реалізованої продукції, то видно, що темп зростання обсягу реалізованої продукції змінювався швидше, ніж темп зростання повної собівартості реалізованої продукції, що в свою чергу відбивається на витратомісткості. Таким чином, в першу чергу необхідно переглянути структуру витрат на підприємстві.

Зміна основних показників діяльності ТОВ «ТЕКСТИЛЬ-КОНТАКТ» зображено на рис. 2.6.

Рис. 2.6. Динаміка доходу та повної собівартості реалізації продукції

Такі фактори, як підвищення собівартості продукції, збільшення витрат на 1 грн реалізованої продукції призвело до збільшення збитків підприємства.

Середньорічна вартість основних фондів протягом трьох років збільшувала свою вартість. У 2009 році вартість зросла на 11%, а у 2009 році на 23%, порівняно із 2010 роком.

В табл. 2.2. і 2.3 можна побачити рух та структуру основних фондів.

Таблиця 2.2.

Наявність та рух основних фондів (тис. грн.).

Показник. | Наявність на початок року. | Надійшло. | Вибуло. | Наявність на кінець року. |

2011 рік. | ||||

Всього: | ||||

в т.ч. машини та обладнання. | ||||

2012 рік. | ||||

Всього: | ||||

в т.ч. машини та обладнання. |

Таблиця 2.3.

Структура основних виробничих фондів основного виду діяльності. | ||||||

Показник. | Наявність на кінець року, тис. грн. | Структура основних фондів, %. | ||||

2011рік. | 2012 рік. | відхилення. | 2011 рік. | 2012 рік. | відхилення. | |

Основні фонди, всього. | — 778. | 100,00. | 100,00. | ; | ||

1. Будівлі, споруди та передавальні пристрої. | — 133. | 67,22. | 67,35. | — 0,12. | ||

2. Автомобільний транспорт, меблі, прилади та інструменти. | — 275. | 5,93. | 5,85. | — 0,08. | ||

3. Інші основні фонди; з них машини та обладнання. | — 370. | 26,85. | 26,80. | — 0,05. |

Аналізуючи табл. 2.3, можна зробити висновок, що кількість основних виробничих фондів зменшувалась протягом року. Переважну частину усіх фондів займають будівлі, споруди, передавальні пристрої, трохи менше основних фондів становить автомобільний транспорт, меблі, прилади та інструменти.

Продовжуючи аналізувати табл. 2.1, протягом 2010 — 2012 років можна спостерігати зниження фондовіддачі на 4% у 2009році в порівнянні з 2010 роком і у 2012 році на 2% порівняно із 2011 роком. Фондовіддача — це важливий показник інтенсивності використання фондів. Це — також важливий показник технічного стану фондів. Якщо досконаліше й продуктивніше застосовується обладнання, то відповідно має бути вищою і фондовіддача. Завдання полягає в тому, щоб забезпечити інтенсивне використання найновішого обладнання, відмовившись від збиткового застарілого устаткування. При цьому продуктивність впроваджуваного нового обладнання має зростати швидше, ніж його вартість. Однак в нашому випадку недотримання вимог технічного прогресу зумовило істотне зниження фондовіддачі.

Фондовіддача зменшилась на 4% у 2011 році і на 2% у 2012 році. Цей показник є меншим за фондоозброєність, що свідчить про не зовсім ефективне використання засобів виробництва. Фондомісткість зросла майже 4%, що є негативним явищем.

Фондоозброєність в 2012 році порівняно з 2011 роком зросла на 37%, в той час як у 2011 році цей показник зріс порівняно із 2010 роком на 22%, що в свою чергу свідчить про розвиток підприємства і інтенсифікацію виробництва.

Таким чином, непоганим роком діяльності для підприємства був 2012 рік, так як різко збільшився дохід від реалізованої продукції, збільшилась продуктивність праці, збільшився фонд заробітної плати, що призвело до збільшення середньорічної заробітної плати. Але все-таки збільшення фондомісткості, зменшення фондовіддачі, збитки стали негативними факторами для підприємства, що свідчило про неякісне використання обладнання, використання застарілого устаткування, неефективне управління підприємством.

Продовжуючи аналізувати діяльність ТОВ «ТЕКСТИЛЬ-КОНТАКТ» можна сказати, що обсяги його діяльності є досить значними завдяки вмілому керівництву та широкому асортименту товарів, які користуються попитом не лише не українських ринках, а й закордонних.

Під фінансовим станом розуміють здатність підприємства фінансувати свою діяльність. Він характеризується забезпеченістю фінансовими ресурсами, необхідними для нормального функціонування підприємства, доцільністю їх розміщення та ефективністю використання, фінансовими взаємовідносинами з іншими юридичними і фізичними особами, платоспроможністю та фінансовою стійкістю.

Фінансовий стан може бути стійким, нестійким і кризовим. Здатність підприємства своєчасно здійснювати платежі, фінансувати свою діяльність на розширеній основі свідчить про його стабільний фінансовий стан.

У ході аналізу необхідно, перш за все, вивчити структуру активу і пасиву балансу.

Відомості, що наводяться у пасиві балансу, дозволяють визначити, які зміни відбулися у структурі власного і позичкового капіталу, скільки залучено до обороту підприємства довгострокових і короткострокових позичкових ресурсів.

Необхідність у власному капіталі обумовлена вимогами самофінансування підприємств. Проте фінансування діяльності підприємства тільки за рахунок власних коштів не завжди вигідне і можливе для нього, особливо тоді, коли виробництво носить сезонний характер. Від оптимального співвідношення власного і позичкового капіталу багато в чому залежить фінансовий стан підприємства.

У зв’язку з цим важливими показниками, що характеризують ринкову стійкість підприємства, є: коефіцієнт фінансової автономності (незалежності: питома вага власного капіталу в загальній сумі капіталу); коефіцієнт фінансової залежності (частка позичкового капіталу); плече фінансового важеля або коефіцієнт фінансового ризику (відношення позичкового капіталу до власного).

Структура пасиву балансу наведена в табл. 2.6.

Таблиця 2.6

Структура пасиву балансу за 2012 рік.

Пасив. | Балансова вартість, тис. грн. | Структура, %. | ||||

на початок року. | на кінець року. | відхилення. | на початок року. | на кінець року. | відхилення. | |

I. Власний капітал. | — 8880. | 80,37. | 72,68. | — 7,69. | ||

II. Забезпечення наступних витрат і платежів. | — 257. | 1,30. | 1,11. | — 0,19. | ||

III.Довгострокові зобов’язання. | — 3789. | 8,94. | 6,48. | — 2,46. | ||

IV. Поточні збов’язання. | 9,39. | 19,73. | 10,34. | |||

V. Доходи майбутніх періодів. | ; | ; | ; | ; | ; | ; |

Баланс. | ; |

Отже, на основі даних пасиву балансу підприємства можна розрахувати основні показники фінансової стійкості та зобразити їх у таблицю.

Основні показники фінансової стійкості наведені в табл. 2.7.

Таблиця 2.7.

Розрахунок основних показників фінансової стійкості підприємства.

Показник. | Дані. | Нормативне значення. |

Коефіцієнт фінансової автономії. | 0,73. | >0,5. |

Коефіцієнт фінансової залежності. | 1,37. | ; |

Коефіцієнт фінансового ризику. | 0,38. | <1. |

З наведених даних табл. 2.7 видно, що коефіціент автономії має більше значення за нормативне, тобто 0,73 > 0,5, що в свою чергу свідчить про те, що підприємство менше залежить від зовнішніх джерел фінансування. Характеризує можливість підприємства виконати свої зовнішні зобов’язання за рахунок використання власних коштів, незалежність його функціонування від позичкових коштів.

Зростання показника фінансової залежності означає збільшення частки позичкового капіталу і втрату фінансової незалежності. У нашому випадку показник не високий, тому також можна готорити про фінансову незалежність.

Щодо показника фінансового ризику, то якби наш показник становив більше 1, то це означало посилення залежності підприємства від інвесторів та кредиторів. В даному підприємстві навпаки, тому можна сказати, що підприємство має підвищення фінансової стійкості. Отже, можна сказати, що дане підприємство має стійкий фінансовий стан.

Далі необхідно проаналізувати зміни за кожною статтею поточних активів балансу як найбільш мобільної частини капіталу (за грошовими коштами, рахунками дебіторів, виробничими запасами, готовою продукцією) (табл. 2.8).

Наявність дебіторської заборгованості створює фінансові утруднення, тому що породжує нестачу фінансових ресурсів. Кожне підприємство зацікавлене у скороченні термінів погашення платежів. Значний вплив на фінансовий стан підприємства справляє стан виробничих запасів. З метою забезпечення нормального ходу виробництва і збуту продукції запаси повинні бути оптимальними. Наявність виробничих запасів на підприємстві, як наведено в табл. 2.8, свідчить про невиникнення збоїв виробництва та не відволікає кошти з обороту.

Таблиця 2.8.

Структура активу балансу за 2012 рік.

Актив. | Балансова вартість, тис. грн. | Структура, %. | ||||

на початок року. | на кінець року. | відхилення. | на початок року. | на кінець року. | відхилення. | |

І. Необоротні активи. | ||||||

1.1. Нематеріальні активи. | ||||||

залишкова вартість. | 0,012. | 0,014. | 0,002. | |||

Незавершене будівництво. | — 59. | 0,04. | 0,002. | — 0,038. | ||

1.2. Основні засоби. | — 8169. | 74,17. | 67,08. | — 7,09. | ||

1.3. Довгострокові фінансові інвестиції. | ; | ; | ; | ; | ; | ; |

Відстрочені податкові активи. | — 14. | 1,24. | 1,193. | — 0,047. | ||

1.4. Інші необоротні активи. | ; | ; | ; | ; | ; | ; |

2.1. Запаси. | 3,86. | 4,09. | 0,23. | |||

Готова продукція. | 2,7. | 2,852. | 0,152. | |||

Товари. | 0,52. | 0,645. | 0,125. | |||

2.2. Дебіторська заборгованість за товари, роботи, послуги. | 4,23. | 6,84. | 2,61. | |||

Дебіторська заборгованість за розрахунками. | 3,53. | 9,57. | 6,04. | |||

Інша дебіторська заборгованість. | — 193. | 0,5. | 0,371. | — 0,129. | ||

2.3. Грошові кошти та їх еквіваленти: | ||||||

в національній валюті. | — 245. | 0,26. | 0,112. | — 0,148. | ||

в іноземній валюті. | 0,008. | 0,2. | 0,192. | |||

2.4. Інші оборотні активи. | — 386. | 0,34. | 0,113. | — 0,227. | ||

III. Витрати майбутніх періодів. | — 47. | 0,9. | 0,843. | — 0,057. | ||

Баланс. | ; |

Велика питома вага в поточних активах підприємств належить готовій продукції. Зменшення залишків готової продукції на складах підприємства призвело до тривалої оборотності коштів, наявності готівки, відсутність потреби в кредитах і сплати відсотків за ними, зниження кредиторської заборгованості постачальникам, бюджету, працівникам підприємства з оплати праці і т. ін. З метою розширення збуту необхідно вивчати шляхи зниження собівартості продукції, підвищення її якості і конкурентоспроможності, організації ефективної реклами і т. д.

Для того, щоб остаточно визначити фінансову стійкість підприємства потрібно розрахувати абсолютні показники фінансової стійкості. Це показники, що характеризують ступінь забезпеченості запасів та витрат джерелами їх формування.

У зв’язку з цим виділяють чотири типи фінансової стійкості підприємства:

- 1. Абсолютна стійкість фінансового стану (запаси і затрати (матеріальні оборотні фонди) менші суми власного оборотного капіталу і кредитів банку під товарно-матеріальні цінності, а коефіцієнт забезпеченості запасів і затрат джерелами коштів більше одиниці (такий коефіцієнт розраховується шляхом ділення суми власного оборотного капіталу і кредитів банку під товарно-матеріальні цінності на запаси і затрати (матеріальні оборотні фонди). Абсолютна фінансова стійкість М =(1;1;1).

- 2. Нормальна стійкість (запаси і затрати (матеріальні оборотні фонди) дорівнюють сумі власного оборотного капіталу і кредитам банку під товарно-матеріальні цінності, а коефіцієнт забезпеченості запасів і затрат джерелами коштів дорівнює одиниці). Нормальна фінансова стійкість М =(0;1;1).

- 3. Нестійкий (передкризовий) фінансовий стан (запаси і затрати (матеріальні оборотні фонди) дорівнюють сумі власного оборотного капіталу і кредитам банку під товарно-матеріальні цінності плюс тимчасово вільні джерела коштів (резервний фонд, фонд накопичення і споживання).

При цьому фінансова нестійкість вважається допустимою, якщо дотримуються такі умови:

- — виробничі запаси плюс готова продукція дорівнюють або перевищують суму коротко-строкових кредитів і позичкових коштів, що беруть участь у формуванні запасів;

- — незавершене виробництво плюс витрати майбутніх періодів дорівнює або менше суми власного оборотного капіталу. Нестійкий фінансовий стан М =(0;0;1).

- 4. Кризовий фінансовий стан (підприємство на межі банкрутства) (запаси і затрати (матеріальні оборотні фонди) більші суми власного оборотного капіталу і кредитів банку під товарно-матеріальні цінності плюс тимчасово вільні джерела коштів (резервний фонд, фонд накопичення і споживання). Кризовий стан М= (0;0;0).

Таблиця 2.9.

Розрахунок абсолютних показників фінансової стійкості підприємства.

Абсолютний показник. | Показник забезпеченості запасів джерелами їх формування. |

Наявність власних оборотних коштів ВОК. | Надлишок (+) чи нестача (-) власних оборотних коштів. |

— 17 858. | |

Наявність власних і довгострокових започизених джерел ВД. | Надлишок (+) чи нестача (-) власних і довгострокових започизених джерел. |

— 6489. | |

Загальна величина джерел формування запасів та витрат ЗДФ. | Надлишок (+) чи нестача (-) загальної величини джерел формування запасів та витрат. |

Отже, аналізуючи табл. 2.9, можна сказати, що дане підприємство має нестійкий фінансовий стан, що в свою чергу порушує платоспроможність.

Отже, незважаючи на те, що підприємство має нестійкий фінансовий стан, ескпорт товарів знизився, а імпорт збільшився, підприємство все ж залишається гідним конкурентах багатьом фірмам, виробляє конкурентоспроможну продукцію.