Визначення собівартості і ціни спроектованого пристрою

Визначення виробничої собівартості спроектованого приладу здійснюється за питомою вагою у ньому окремих елементів витрат. Питома вага елементів витрат встановлюється за даними структури собівартості приладуаналога. Повна собівартість спроектованого приладу, необхідна для розрахунку економічного ефекту в умовах виробництва, визначається із співвідношення: Де Свир. у — виробнича собівартість… Читати ще >

Визначення собівартості і ціни спроектованого пристрою (реферат, курсова, диплом, контрольна)

Визначення виробничої собівартості спроектованого приладу здійснюється за питомою вагою у ньому окремих елементів витрат. Питома вага елементів витрат встановлюється за даними структури собівартості приладуаналога.

Свир2 = 100 / Ум*М2, (3.8).

де Свир2 — виробнича собівартість спроектованого приладу, розрахована методом питомих ваг, грн;

Ум — питома вага вартості основних матеріалів і комплектуючих виробів у виробничій собівартості аналога (65%);

М2 — вартість основних матеріалів і комплектуючих виробів спроектованого приладу.

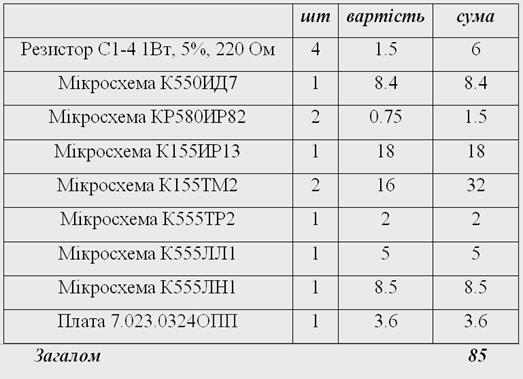

В таблиці 3.2 наведено вартість комплектуючих виробів.

Таблиця 3.2.

Вартість комплектуючих виробів приладу.

Свир2 = 85•100/65=130.8(грн).

Повна собівартість спроектованого приладу, необхідна для розрахунку економічного ефекту в умовах виробництва, визначається із співвідношення:

Сп2 = Свир. у (1 + О / 100),(3.9).

де Свир. у — виробнича собівартість спроектованого приладу, визначена за одним з способів (наприклад, методом питомих ваг), грн;

О — позавиробничі витрати підприємства, де буде виготовлятися спроектований прилад, (5%).

Сп2 = 130.8•(1+5/100)=136.5(грн) Для визначення економічного ефекту в умовах виробництва знаходимо ціну спроектованого пристрою:

Ц2 = 136.5 · (1+30 /100) = 177.45(грн) Вартість аналогу становить 195.95 грн.

Отже, економічний ефект у сфері виробництва становить:

Ев = 195.95 — 177.45=18.5 (грн).