Оптимізація значень показників економічної стійкості підприємства

При цьому значення коефіцієнта самофінансування, що є критерієм, буде максимальним і дорівнюватиме 0,94 145. Як бачимо, оптимальними є різні значення показників економічної стійкості і не обов’язково максимальні. Тобто максимального значення цільова функція досягає в вершині багатокутника, що є областю допустимих розв’язків, при цьому оптимальними значеннями частинних показників є скориговані… Читати ще >

Оптимізація значень показників економічної стійкості підприємства (реферат, курсова, диплом, контрольна)

Оптимізація значень показників економічної стійкості підприємства

Враховуючи сучасні складні умови функціонування підприємства важливо організувати свою діяльність так, щоб оптимально використовувати свій потенціал для забезпечення економічної стійкості. Управління економічною стійкістю передбачає прийняття таких рішень, що дозволяють отримати найкращий або оптимальний результат, але при цьому завжди слід враховувати реальні умови діяльності підприємства. Для досягнення максимуму результативності діяльності підприємств необхідно мати тісний взаємозв' язок між структурними елементами економічної стійкості та підтримувати оптимальні співвідношення між ними. Отже, задачу управління економічною стійкістю підприємства можна ґрунтувати на розв’язку оптимізаційної задачі, якої дозволить знайти оптимальні значення частинних показників, що змістовно відображають стійкість та її причинно-наслідкові взаємозв'язки при цьому досягається екстремуму, наприклад, максимуму, результативний критерій діяльності підприємства.

Відомо, що в задачах оптимізації мають бути виділені характеристики об'єкту, які можна і потрібно варіювати для досягнення цілі. Такі характеристики називаються управляючими змінними або управляючими параметрами, та всякий набір значень управляючих змінних в задачі оптимізації називається розв' язком. В реальних економічних задачах значення управляючих змінних можуть бути обмеженими. В раніше проведених дослідженнях економічної стійкості підприємств було сформовано систему частинних показників, що описують дану стійкість та на основі багатовимірного статистичного методу — факторного аналізу визначено латентні фактори, що діють в кожній складовій економічної стійкості [9]. Вони сумісно впливають на взаємозв' язки між складовими економічної стійкості, а отже обумовлюють досягнення результативності діяльності на підприємстві. Ці фактори дозволяють використовувати причинно-наслідкові взаємозв' язки для регулювання рівнів показників, що відображають стан економічної стійкості підприємства.

В задачах умовної оптимізації як цільову функцію, так і систему обмежень можна складати різними способами, а саме: як на основі теоретичного аналізу, так і за допомогою статистичних методів. Аналіз рейтингу найбільш впливових показників в кожній складовій економічної стійкості показав, що до числа найбільш значимих за тіснотою взаємозв'язку входить коефіцієнт самофінансування, то його можна обрати в якості критерію цільової функції оптимізаційної задачі структури складових економічної стійкості підприємства. Відомо, що коефіцієнт самофінансування характеризує фінансовий стан підприємства та показує яка частина чистого прибутку направлена на його розвиток тобто на збільшення накопиченого капіталу. Ще цей показник показує співвідношення джерел фінансових ресурсів, тобто у скільки разів власні джерела фінансових ресурсів перевищують позичені та залучені кошти. Вважається, що коли коефіцієнт самофінансування більший ніж 100%, то зростання накопиченого капіталу зв’язане не тільки з направленням чистого прибутку на розвиток підприємства, але і на зростання решти складових накопиченого капіталу. При цьому залежно від етапу розвитку підприємства пріоритетним може бути фінансування або постійних активів, або оборотного капіталу.

Використаємо позначення відшуканих латентних факторів в кожній складовій економічної стійкості, а саме: в витратній — F/, F, в виробничій — F[2, F22, F32, F42, в фінансовій — Ft3, F23, F33, F43, в складовій функціонування — F14, F24, F34, F44, в складовій позиціювання підприємств на ринку товарів та послуг — F15, F25, F35, в складовій позиціювання підприємства на ринку засобів виробництва — F16, F26. Ці фактори лінійно виражаються через частинні показники кожної складової економічної стійкості та впливають на зміну значень коефіцієнта самофінансування. Отже, в якості критерію оптимізації можна взяти цей показник, тобто далі слід обчислити залежність коефіцієнта самофінансування від виявлених факторів, які впливають на економічну стійкість підприємств, що досліджувались. Побудована функція залежності коефіцієнта самофінансування (х36) від латентних факторів впливу в кожній складовій економічної стійкості підприємства за допомогою інструментів множинного регресійного аналізу з використанням статичного пакету Statgraphics Centurion має вигляд:

х36 = 0,6247 -0,0202F12 + 0,0212F22 + 0,0111F42 -0,0279^ + 0,02644 + 0,0106F25. ta = 130,8 tbi =-5,14 tK = 2,72 ^ = 2,29 ^ =-5,74 ^ = 5,43 tbf = 2,06.

Обчислена багатофакторна регресійна модель статистично якісна, оскільки R2 = 0,9483, F = 131,63, DW = 1,3699. За специфікацією до моделі були включені всі дев’ятнадцять латентних факторів шести складових економічної стійкості підприємств, що досліджувались, а залишились в моделі тільки значимі фактори, їх кількість шість. Не значимими виявились фактори витратної складової та фактори складової позиціювання підприємства на ринку засобів виробництва, отже вони не впливають на коефіцієнт самофінансування. Найбільший вплив на коефіцієнт самофінансування здійснюють фактори виробничої складової, їх три, а також, по одному фактору фінансової складової, складової функціонування та складової позиціювання підприємств на ринку товарів та послуг. Оскільки латентні фактори з частинними показниками економічної стійкості зв’язані лінійно, то вигляд цільової функції максимізації самофінансування підприємств такий:

F (ж36) = 0,6247 — 0,0202(0,438х8 + 0,742х9 + 0,816х10 + 0,85хп — 0,47х15 + 0,82х20 +0,842х21) + 0,0212(0,521х8 + 0,314х10 + 0,853х14 + 0,819х15 + 0,54х16 — 0,692х17 — -0,368х21) + 0,0111(0,662х12 + 0,362х14 + 0,831х19) -0,0279(-0,873х22 + 0,860х23 — -0,605х24 -0,488х26 — 0,334х27 + 0,850х28 + 0,883х29 + 0,904х30 -0,386х31 — -0,377х33) + 0,0264(0,650х34 + 0,802х38 -0,386х39 + 0,392х40) +0,0106(0,845х43 + 0,499х44 -0,565х46 + 0,337х47) max.

Де x8 — коефіцієнт використання виробничих потужностей, х9 — кількість упроваджених у виробництво нових технологій, x10 — питома вага витрат на машини, устаткування, інструменти, інші основні фонди і капітальні витрати, пов’язані з упровадженням інновацій у загальному обсязі витрат на інновації, x11 — фондоозброєність, x12 — відповідність розмірів поставлених ресурсів та їх необхідної потреби, x14 — питома вага працівників, що підвищили кваліфікацію у звітному році, x15 — питома вага працівників віком до 50 років, x16 — питома вага працівників, що виконують науково-технічну роботу, x17 — ступінь зносу основних фондів, x19 — темпи росту продуктивності праці, x20 — рентабельність основних фондів, Х21 — фондовіддача, Х22 — коефіцієнт фінансової автономії, x23 — коефіцієнт структури довгострокових вкладів, Х24 — коефіцієнт фінансової стабільності, Х26 — коефіцієнт абсолютної ліквідності, x27 — коефіцієнт поточної ліквідності, x28 — коефіцієнт оборотності основного капіталу, x29 — коефіцієнт оборотності дебіторської заборгованості, x30 — коефіцієнт оборотності запасів, x31 — рентабельність продажу, Х33 — рентабельність підприємства; Х34 — співвідношення між вартістю майна та його кредиторською заборгованістю, x38 — рівень динаміка планів, x39 — питома вага підрозділів, що мають самостійний баланс, x40 — наявність фондів розвитку на підприємстві для кожного підрозділу, x43 — частка нової продукції, Х44 — коефіцієнт оновлення товарної номенклатури, Х46 — доля продукції, що зазнала гарантійного обслуговування, Х47 — економічна ефективність експорту.

Економічна стійкість є особливою характеристикою підприємства, пов’язаною з можливістю відхилення значень показників, а отже, можливістю різних станів функціонування при збереженні високого рівня й позитивних тенденцій змін результативності та ефективності діяльності, то система обмежень в оптимізаційній задачі має відповідати вимогам та бути обґрунтованою, як теоретично, так і статистично. Для формування системи обмежень оптимізаційної задачі використаємо інструменти описової статистики. Рекомендується обчислювати числові характеристики розподілу значень кожного показника, що описує економічну стійкість всіх підприємств, які досліджувались. Нерівності щодо зміни значень показників для всіх підприємств, що досліджувались складемо на основі мінімального та максимального значень, які коригуємо за допомогою стандартної похибки. Таким чином система обмежень щодо інтервалів змін значень показників має вигляд:

- 0564 < х8 < 0,7936, 0,0 < х9 < 3,1287, 0,0167 < x10 < 0,3633, 0,0 < x11 < 27 724,8

- 0,4644 < x12 < 1,0356, 0,0 < x14 < 0,3105, 0,5165 < x15 < 0,8515, 0,0086 < x16 < 0,0424,

- 0,2818 < x17 < 0,5082, 0,0461 < x19 < 1,0839, 0,0045 < x20 < 0,1554, 0,9889 < x21 < 1,5211,

- 0,3582 < x22 < 0,8808, 0,0 < x23 < 0,4144, 0,8078 < x24 < 6,3382 ,

- 0,0 < x26 < 1,0078, 0,1461 < x27 < 1,4618, 0,0 < x28 < 2,0255, 0,0 < x29 < 8,2498,

- 0,0 < x30 < 2,608, 0,1021 < x31 < 0,3229, 0,0054 < x33 < 0,3825, 0,4416 < x34 < 3,6824, 0,9457 < x38 < 1,0643,

- 0,0162 < x39 < 0,1037, 0,0 < x40 < 1,07,

- 0,028 < x43 < 0,092, 0,0078 < x44 < 0,123, 0,0083 < x46 < 0,0717, 0,9732 < x47 < 4,1288 .

Отримали лінійну оптимізаційну задачу максимізації коефіцієнта самофінансування при оптимальних рівнях частинних показників економічної стійкості. Дана оптимізаційна задача була розв’язувана в Ехсеї з використанням модуля Пошук рішень. Маємо оптимальні значенні показників економічної стійкості, а саме:

x8 = 0,7936, x9 = 0,0, x10 = 0,0167, лц = 0,0, xyi = 1,0356, x14 = 0,3105, x15 = 0,8515,.

x16 = 0,0424, x17 = 0,2818, x19 = 1,0839, x20 = 0,0045, x21 = 0,9889, x22 = 0,8808, x23 = 0,0, x24 = 6,3382, x26 = 1,0078, x27 = 1,4618, x28 = 0,0, x29 = 0,0, x30 = 0,0, x31 = 0,3229, x33 = 0,3825, x34 = 3,6824, x38 = 1,0643, x39 = 0,0162, x40 = 1,07, x43 = 0,092, x44 = 0,123, x46 = 0,0083, x47 = 4,1288 .

При цьому значення коефіцієнта самофінансування, що є критерієм, буде максимальним і дорівнюватиме 0,94 145. Як бачимо, оптимальними є різні значення показників економічної стійкості і не обов’язково максимальні. Тобто максимального значення цільова функція досягає в вершині багатокутника, що є областю допустимих розв’язків, при цьому оптимальними значеннями частинних показників є скориговані максимальні значення таких показників: коефіцієнт використання виробничих потужностей (x8), відповідність розмірів поставлених ресурсів та їх необхідної потреби (x12), питома вага працівників, що підвищили кваліфікацію у звітному році (x14), питома вага працівників віком до 50 років (x15), питома вага працівників, що виконують науково-технічну роботу (x16), темпи росту продуктивності праці (x19), коефіцієнт фінансової автономії (x22), коефіцієнт фінансової стабільності (x24), коефіцієнт абсолютної ліквідності (x26), коефіцієнт поточної ліквідності (x27), рентабельність продажу (x31), рентабельність підприємства (x33); стійкість функціонування щодо життєвого циклу: співвідношенням між вартістю майна та його кредиторською заборгованістю (x34), рівень динаміки планів (x38), наявність фондів розвитку на підприємстві для кожного підрозділу (x40), частка нової продукції (x43), коефіцієнт оновлення товарної номенклатури (x44), економічна ефективність експорту (x47). Розв’язок оптимізаційної здачі показує, що максимуму коефіцієнта самофінансування можна досягти при допустимих оптимальних значеннях решти показників економічної стійкості, що є мінімальними (скоригованими) за системою обмежень, а саме: кількість упроваджених у виробництво нових технологій (x9), питома вага витрат на машини, устаткування, інструменти, інші основні фонди і капітальні витрати, пов’язані з упровадженням інновацій у загальному обсязі витрат на інновації (x10), фондоозброєність (x11), ступінь зносу основних фондів (x17),.

рентабельність основних фондів (x20), фондовіддача (x21); коефіцієнт оборотності основного капіталу (x28), коефіцієнт оборотності дебіторської заборгованості (x29), коефіцієнт оборотності запасів (x30), питома вага підрозділів, що мають самостійний баланс (x39), доля продукції, що зазнала гарантійного обслуговування (x 46).

Якщо продовжити задачу в умовах кожного конкретного підприємства, то отримаємо оптимальні значення показників економічної стійкості при максимізації значення коефіцієнта самофінансування з урахуванням внутрішньої стійкості, що обумовлена причинно-наслідковими взаємозв'язками. Так система обмежень щодо значень частинних показників на підприємстві ВАТ «Турбоатом», яка була сформована з урахуванням числових характеристик розподілу значень кожного показника, що описує економічну стійкість підприємства, а саме мінімального та максимального значень та стандартної похибки, має вигляд:

- 0,6101 < x8 < 0,7299, 0,7506 < x9 < 3,2494, 0,2399 < x10 < 0,363, 0,0 < xn < 27 602,6

- 0,42 362 < x12 < 1,7 638, 0,967 < x14 < 0,1 333, 0,52 829 < x15 < 0,54 871, 0,0209 < x16 < 0,0222 ,

- 0,3663 < x17 < 0,5137, 0,9697 < x19 < 1,0903, 0,1078 < x20 < 0,1322, 1,4106 < x21 < 1,5094 ,

- 0,79 432 < x22 < 0,86 468, 5,3244 < x24 < 6,1656, 0,7952 < x26 < 0,9758, 1,1913 < x27 < 1,4267 ,

- 0,0019 < x28 < 0,0031, 0,0102 < x29 < 0,0208, 0,0068 < x30 < 0,0092, 0,1426 < x31 < 0,3314,

- 0,0136 < x33 < 0,0854, 3,2017 < x34 < 3,5973, 1,0155 < x38 < 1,0645, 0,0369 < x43 < 0,0731,

- 0,0469 < x44 < 0,0831, 0,0077 < x46 < 0,0323 .

Результати розв’язання нової оптимізаційної задачі економічної стійкості підприємства ВАТ «Турбоатом» такі:

x8 = 0,7299, x9 = 0,7506, x10 = 0,23 987, xn = 0,0, x12 = 1,0764, x14 = 0,0133, x15 = 0,5487, x16 = 0,0222 ,.

x17 = 0,3663, x19 = 1,0903, x20 = 0,1078, x21 = 1,4106, x22 = 0,8808, x23 = 0,8647, x24 = 6,1656 ,.

x26 = 0,9758, x27 = 1,4267, x28 = 0,0019, x29 = 0,0102, x30 = 0,0068, x31 = 0,3314, x33 = 0,0854,.

x34 = 3,5973, x38 = 1,0645, x43 = 0,0731, x44 = 0,0831, x46 = 0,0077.

При цьому значення коефіцієнта самофінансування, що є критерієм, буде максимальним на підприємстві і дорівнюватиме 0,84 482. Такий високий рівень самофінансування може бути при мінімальних значеннях показників: кількість упроваджених у виробництво нових технологій (x9), питома вага витрат на машини, устаткування, інструменти, інші основні фонди і капітальні витрати, пов’язані з упровадженням інновацій у загальному обсязі витрат на інновації (x10), фондоозброєність (xn), ступінь зносу основних фондів (x17), рентабельність основних фондів (x20), фондовіддача (x21); коефіцієнт оборотності основного капіталу (x28), коефіцієнт оборотності дебіторської заборгованості (x29), коефіцієнт оборотності запасів (x30), доля продукції, що зазнала гарантійного обслуговування (x46). Порівнюючи перелік цих показників з переліком показників, визначеним для всієї групи підприємств, бачимо, що він майже не змінився, змінились лише оптимальні значення показників. Отже, за відхиленнями можна встановити величину зростання показників, що визначають економічну стійкість, при цьому значення коефіцієнта самофінансування теж зросте. Допустимі відхилення оптимальних значень показників ВАТ «Турбоатом» від оптимальних значень, обчислених для всіх підприємств, що досліджувались, визначаються за формулою.

Axj = Хопт — xfnm, де Х°пт — оптимальне значення і - го показника для всіх підприємств, що досліджувались, хопт — оптимальне значення і - го показника для підприємства ВАТ «Турбоатом». Таким чином маємо:

Лх8 = 0,6 369, Ах9 = -0,75 056, Лх10 = -0,22 317, Лх12 = -0,4 078, Лх14 = 0,297 167, Лх15 = 0,302 787, Лх16 = 0,20 247, Лх17 =-0,8 453, Лх19 =-0,641, Лх20 =-0,10 333, Лх21 =-0,42 174, Лх22 = 0,16 116, Лх24 = 0,172 563, Лх26 = 0,31 979, Лх27 = 0,35 095, Лх28 =-0,0019, Лх29 =-0,1 024, Лх30 =-0,682, Лх31 = -0,854, Лх33 = 0,297 075, Лх34 = 0,85 091, Лх38 = -0,22, Лх43 = 0,18 927, Лх44 = 0,39 945, Лх46 = 0,633 ,.

при цьому значення коефіцієнта самофінансування зросте:

Лх36 = 0,94 145−0,84 482=0,9 663.

Розглянемо відносні відхилення реальних значень показників від оптимальних значень, що знайдені, виходячи з обмежень реальних умов діяльності підприємства ВАТ «Турбоатом».

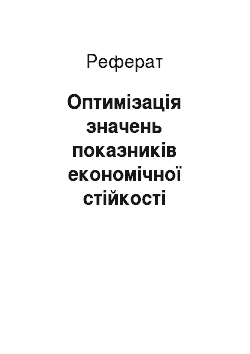

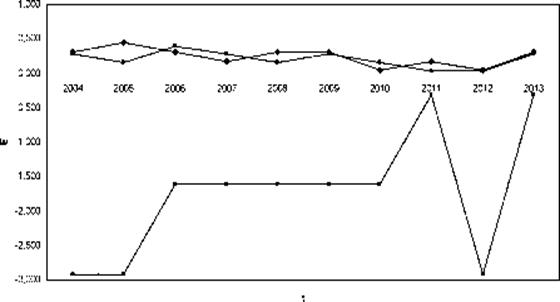

Але спочатку розглянемо динаміку значень коефіцієнта самофінансування на даному підприємстві протягом останніх десяти років (рис. 1).

t x36.

Рис. 1 Динаміка значень коефіцієнта самофінансування (Х36) на підприємстві ВАТ «Турбоатом»

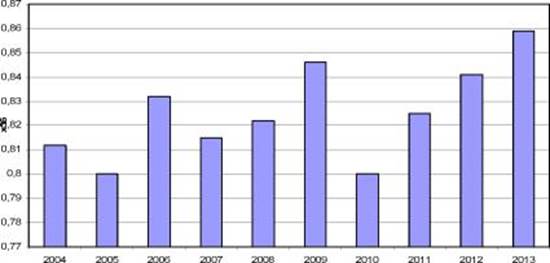

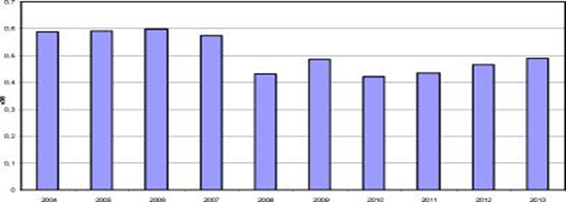

Як свідчить рис. 1 протягом десяти років на підприємстві зберігається стабільно високе значення коефіцієнта самофінансування, саме мінімальне значення було 0,8, оптимальним значенням цього показника є 0,82. На рис. 2 представлені відносні відхилення реальних значень даного показника від оптимального значення.

Максимальне значення відносного відхилення значень коефіцієнта самофінансування (Х36) від оптимального було два рази в 2005 та 2010 роках і воно склало 5,305%.

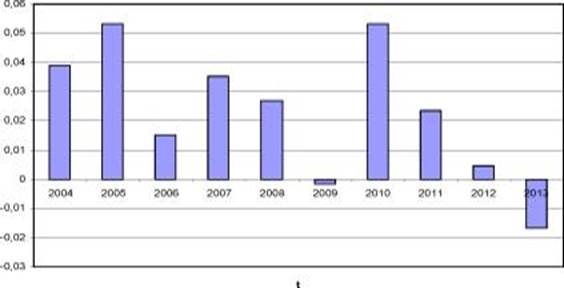

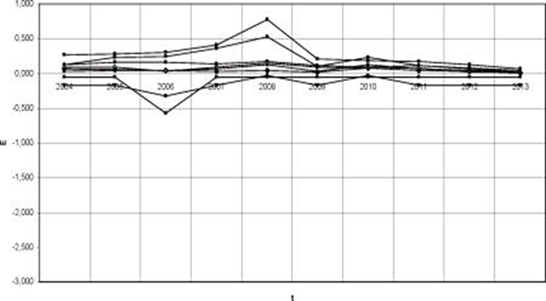

На рис. 3 представлена динаміка відносних відхилень значень показників виробничої стійкості: коефіцієнта використання виробничих потужностей (Х8), кількість упроваджених у виробництво нових технологій (Х9), питомою вага витрат на машини, устаткування, інструменти, інші основні фонди і капітальні витрати, пов’язані з упровадженням інновацій у загальному обсязі витрат на інновації (Х10), відповідність розмірів поставлених ресурсів та їх необхідної потреби (Х12), питома вага працівників, що підвищили кваліфікацію у звітному році (х14), питома вага працівників віком до 50 років (х15), питома вага працівників, що виконують науково-технічну роботу (Х16), ступінь зносу основних фондів (Х17), темпи росту продуктивності праці (Х19), рентабельність основних фондів (Х20), фондовіддача (Х21).

ЕхЗб Рис. 2 Динаміка відносних відхилень значень коефіцієнта самофінансування (Х36) від оптимального на підприємстві ВАТ «Турбоатом»

Рис. 3 Динаміка відносних відхилень значень показників виробничої стійкості від оптимальних значень ВАТ «Турбоатом»

Маємо, що майже всі відносні відхилення показників виробничої стійкості від оптимальних значень в цілому знаходять в умовному інтервалі від -0,6 до 0,6, крім одного показника, а саме кількості упроваджених у виробництво нових технологій (Х9). Проте такі значні відхилення даного показника негативно не впливають на економічну стійкість.

На рис. 4 представлена динаміка відносних відхилень значень показників фінансової складової: коефіцієнта фінансової автономії (Х22), коефіцієнта фінансової стабільності (Х24), коефіцієнта абсолютної ліквідності (Х26), коефіцієнта поточної ліквідності (Х27), коефіцієнта оборотності основного капіталу (Х28), коефіцієнта оборотності дебіторської заборгованості (Х29), коефіцієнта оборотності запасів (Х30), рентабельності продажу (Х31), рентабельності підприємства (Х33).

На рис. 4 демонструється чітка узгодженість відносних відхилень, які знаходять в інтервалі від -0,6 до 0,6.

Рис. 4 Динаміка відносних відхилень значень показників фінансової складової від оптимальних значень ВАТ «Турбоатом»

Динаміка відносних відхилень значень показників стійкість функціонування щодо життєвого циклу, а саме співвідношенням між вартістю майна та його кредиторською заборгованістю (x34) та рівнем динаміки планів (x38) представлена на рис. 5.

ф— Ex34 —Ex38.

Рис. 5 Динаміка відносних відхилень значень показників стійкості функціонування щодо життєвого циклу від оптимальних значень ВАТ «Турбоатом»

Варіювання відносних відхилень значень показників стійкість функціонування щодо життєвого циклу від оптимальних значень не значне, тобто підприємство досягало майже оптимальних значень цих показників в своїй діяльності.

Динаміка відносних відхилень значень показників стійкості на ринку товарів та послуг, а саме частки нової продукції (х43), коефіцієнта оновлення товарної номенклатури (Х44) та доля продукції, що зазнала гарантійного обслуговування (х46) представлена на рис. 6. Маємо, що значні відхилення долі продукції, що зазнала гарантійного обслуговування (x46) від оптимальних забезпечують даний вид стійкості.

—Ex43 —¦— Ex44 —¦— Ex 46.

Рис. 6 Динаміка відносних відхилень значень показників стійкості на ринку товарів та послуг від оптимальних значень ВАТ «Турбоатом»

Отже, можна зробити висновок, що навіть значні відхилення значень показників від оптимальних зміцнюють стійкість не призводять до розхитування системи економічної стійкості функціонування підприємства.

Проведемо аналогічне дослідження на підприємстві ВАТ «Харківський підшипниковий завод». Система обмежень щодо значень частинних показників на підприємстві ВАТ «Харківський підшипниковий завод», яка була сформована з урахуванням числових характеристик розподілу значень кожного показника, що описує економічну стійкість підприємства, має вигляд:

- 0,6513 < х8 < 0,8088, 0,1675 < х9 < 3,8325, 0,2603 < x10 < 0,3697, 0,0 < xu < 14 089,56

- 0,2882 < х12 < 1,2108, 0,2664 < х14 < 0,3026, 0,7864 < х15 < 0,8496, 0,0358 < х16 < 0,0422, 0,27 < х17 < 0,37,

- 0,9097 < х19 < 1,1103, -0,02 < х20 < 0,19, 1,0325 < х2і < 1,3675, 0,3434 < х22 < 0,5276, 1,0456 < х24 < 1,1014,

- 0,0223 < х26 < 0,0356, 0,3447 < х27 < 0,7742, 1,6259 < х28 < 2,0141, 6,0068 < х29 < 8,3932,

- 1,9422 < х30 < 2,6578, 0,0729 < х31 < 0,2661, 0,0659 < х33 < 0,1441, 1,6437 < х34 < 2,0524,

- 0,9225 < х38 < 1,0775, 0,0503 < х43 < 0,0996, 0,0786 < х44 < 0,1314, 0,0118 < х46 < 0,0482 .

Маємо такі оптимальні значенні показників економічної стійкості підприємства ВАТ «Харківський підшипниковий завод»:

Х8 = 0,8088, Х9 = 0,1675, хю = 0,2603, хц = 0,0, Х12 = 1,1208, Х14 = 0,3026, Х15 = 0,8496, Х16 = 0,0422 ,.

Х17 = 0,27, Х19 = 1,1103, х20 =-0,02, х21 = 1,0325, х22 = 0,5276, х24 = 1,1014, х26 = 0,0356, х27 = 0,7742,.

Х28 = 1,6259, Х29 = 6,0068, Х30 = 1,9422, Х31 = 0,2661, Х33 = 0,1441, Х34 = 2,0524, Х38 = 1,0775,.

Х43 = 0,0996, Х44 = 0,1314, Х46 = 0,0118.

При цьому значення коефіцієнта самофінансування, що є критерієм, буде максимальним на підприємстві і дорівнюватиме 0,508 506. Насправді, таке оптимальне значення коефіцієнта самофінансування є низьким.

Якщо порівняти оптимальні значення показників ВАТ «Харківський підшипниковий завод» з оптимальними значеннями, обчисленими для всіх підприємств, то маємо такі істотні відхилення:

Ar8 =-0,1 515, Дх9 =-0,16 754, Дх10 =-0,24 361, Ar12 =-0,17 522, Дх14 = 0,7 867, Дх15 = 0,1 922, Дх16 = 0,171, Дх17 = 0,11 828, Ar19 =-0,2 645, Ar20 = 0,0045, Ar21 =-0,4 356, Дх22 = 0,353 201, Ax24 = 5,236 827, Ar26 = 0,972 142, Ar27 = 0,687 545, Ar28 = -1,62 591, Ar29 = -6,682, Ax30 = -1,94 224, Ar31 = 0,56 779, ДХ33 = 0,23 838, Ax34 = 1,63 005, Ar38 =-0,1 321, Ar43 =-0,766, Ar44 =-0,835, Ar46 = -0,347,.

при цьому значення коефіцієнта самофінансування зросте:

Ar36 = 0,94 145−0,508 506=0,43 294.

Розглянемо динаміку значень коефіцієнта самофінансування на даному підприємстві протягом останніх десяти років (рис. 7).

Рис. 7 Динаміка значень коефіцієнта самофінансування (Х36) на підприємстві ВАТ «Харківський підшипниковий завод»

Як свідчить рис. 7 протягом десяти років на підприємстві поступово знижувалось й так низьке значення коефіцієнта самофінансування На рис. 8 представлені відносні відхилення реальних значень даного показника від оптимального значення.

Не зважаючи, що підприємство протягом останніх десяти років мало низькі значення коефіцієнта самофінансування, останні шість років ці значення набагато нижчі, ніж мають бути, виходячи з наявних можливостей підприємства.

Маємо, що відносні значення показників кількості упроваджених у виробництво нових технологій (Х9) та рентабельності основних фондів (x20) протилежні за знаком. На підприємстві була проведена не раціональна, можна сказати збиткова політика оновлення виробничих фондів, яка призвела до надзвичайно хиткої економічної стійкості, іншими словами це повністю дестабілізувало економічний стан підприємства. На рис. 8 представлена динаміка відносних відхилень значень показників фінансової складової.

—Ex22 —Ex24 —Ex26 —о— Ex27 Ex29 Ex30 Ex31 —Ex33.

Рис. 8 Динаміка відносних відхилень значень показників фінансової складової від оптимальних значень ВАТ «Харківський підшипниковий завод»

На рис. 8 демонструється чітка узгодженість відносних відхилень, які знаходять в інтервалі від -0,5 до 0,5, але загальний фінансовий стан на підприємстві низький.

Варіювання відносних відхилень значень показників стійкість функціонування щодо життєвого циклу від оптимальних значень також не значне. Динаміка відносних відхилень значень показників стійкості на ринку товарів та послуг представлена на рис. 9. Маємо значні відхилення долі продукції, що зазнала гарантійного обслуговування (x46) від оптимальних.

Рис. 9 Динаміка відносних відхилень значень показників стійкості на ринку товарів та послуг від оптимальних значень ВАТ «Харківський підшипниковий завод»

Таким чином, значні відхилення показників економічної стійкості підприємстві від оптимально можливих обумовлюють економічну нестійкість на даному підприємстві. Підприємство має резерви покращення своєї стійкості майже за всіма показниками, справа за правильною політикою керівництва на даному підприємстві.

Узагальнюючи викладене, рекомендується методичний підхід щодо визначення економічної стійкості промислових підприємств, який складається з етапів: уточнення змісту економічної стійкості підприємств в сучасних економічних умовах; формування системи показників, що системно характеризують економічну стійкість; обчислення числових характеристик сукупності значень кожного показника в динаміці; визначення внутрішніх причинно-наслідкових залежностей на основі виявлених латентних факторів; визначення критерію економічної стійкості підприємства на основі рейтингування впливу показників; визначення цільової функції для оптимізаційної задачі; формування системи обмежень; розв’язання оптимізаційної задачі; порівняння абсолютних і відносних відхилень реальних значень показників економічної стійкості від оптимальних; аналіз визначених відхилень; обґрунтування висновків щодо причин відповідного стану економічної стійкості підприємства.

Отже, наведений підхід щодо визначення економічної стійкості промислових підприємств, який ґрунтується на обчисленнях оптимальних значень показників з урахуванням реальних умов функціонування підприємства дозволяє виявити резерви, можливості підприємств у досягненні максимального рівня критерію результативності діяльності цих підприємств та ухвалювати дієві управлінські рішення в складних умовах економіки.

економічний стійкість оптимізація.

Література

- 1. Анохин С. Н. Основы экономической устойчивости промышленных предприятий в рыночной экономике / Анохин С. Н. / Саратовский гос. технический ун-т. — Саратов, 2000. — 44 с.

- 2. Ареф'єва О. В. Економічна стійкість підприємства: сутність, складові та заходи з її забезпечення / О. В. Ареф'єва, Д. М. Городинська // Актуальні проблеми економіки. -2008. — № 8 (86). — С. 3−38.

- 3. Афанасьев Н. В. Управление развитием предприятия: [монография] / Н. В. Афанасьев, В. Д. Рогожин, В. И. Рудыка — Х.: ИД «ИНЖЭК», 2003. — 184 с.

- 4. Зайцев О. Н. Оценка экономической устойчивости промышленных предприятий (на примере промышленности строительных материалов): автореф. дис. на соискание науч. степени канд. экон. наук: 08.00.05 «Экономика и управление народным хозяйством» / О. Н. Зайцев. — Хабаровск, 2007. — 23 с.

- 5. Іванов В. Л. Управління економічною стійкістю промислових підприємств (на прикладі підприємства машинобудівного комплексу): монографія / Іванов В. Л. — Луганськ: СНУ ім. В. Даля, 2005. — 268 с.

- 6. Тхор С. А. Методические подходы к оценке экономической устойчивости предприятия / С. А. Тхор // Вісник Східноукраїнського національного університету імені Володимира Даля. — 2004. — Ч. 2. № 10 (80). — С. 199−204.

- 7. Кроленко М. С. Система показників економічної стійкості промислового підприємства / М. С. Кроленко // Економічний вісник Донбасу. — 2011. — № 3 (25). — С. 180−187.

- 8. Бурда А.І. Методичні підходи до оцінювання впливу складників тріади потенціалу на сталий розвиток підприємства / А.І. Бурда // Науковий вісник НЛТУ України: зб. наук.-техн. пр. — Львів: РВВ НЛТУ України. — 2009. — Вип. 19.12. — С.141−153.

- 9. Малярець Л. М. Визначення внутрішніх взаємозв'язків як умови економічної стійкості підприємства / Л. М. Малярець, О. М. Смолякова // Проблеми економіки. — 2014. — № 4. — С. 87−99.