Страхування майна фізичних осіб

До переліку об'єктів, що підлягають страховому захисту, належать різні споруди: житлові, садові й дачні будинки, господарські (сараї, підвали, люки, гаражі) та зовнішні (тротуари, тераси, огорожі, ворота) будівлі, зведені на постійному місці, у тому числі ті, під заставу яких страхувальник отримав кредит в установі банку. Одночасно з будівлями приймається на страхування додаткове обладнання… Читати ще >

Страхування майна фізичних осіб (реферат, курсова, диплом, контрольна)

Страхування будівель

До переліку об'єктів, що підлягають страховому захисту, належать різні споруди: житлові, садові й дачні будинки, господарські (сараї, підвали, люки, гаражі) та зовнішні (тротуари, тераси, огорожі, ворота) будівлі, зведені на постійному місці, у тому числі ті, під заставу яких страхувальник отримав кредит в установі банку. Одночасно з будівлями приймається на страхування додаткове обладнання до них (газопровід, водяні, газові лічильники, грати на вікнах тощо).

При цьому страхувальник має право використати вибіркове страхування. Винятком із переліку об'єктів страхування є будівлі, що підлягають знесенню, дуже старі, аварійні, а також ті, що містяться в зоні, якій загрожують обвали, зсуви, повені або інші стихійні лиха, якщо про це оголошено у встановленому порядку. У рамках страхування будівель не підлягає страхуванню рухоме майно, що там перебуває.

Відповідальність страховика зі страхування будівель полягає у відшкодуванні збитків, що виникли внаслідок стихійного лиха (буря, ураган, блискавка, злива, град, обвал, зсув, сель, вихід ґрунтових вод, осідання ґрунту, повінь, землетрус); нещасного випадку (пожежа, вибух, аварія опалювальної системи, водопровідної або каналізаційної мережі, проникнення води із сусіднього приміщення, викид газу); неправомірних дій третіх осіб.

Страхування будівель не передбачає відшкодування збитків, що виникли через гниття, знос, ураження домовим грибком; конструктивні вади будівель, які були відомі страхувальникові до настання страхового випадку; навмисні дії страхувальника; ведення військових дій, виникнення громадських заворушень, конфіскацію майна, екологічні катастрофи.

Договір страхування укладається на підставі усної або письмово? заяви страхувальника терміном на 1 рік або на кілька місяців.

Під час укладання договору страхування будівель насамперед важливо визначити їхню вартість (страхову оцінку). На її підставі визначають розмір страхової суми, страхового платежу, а в разі знищення або ушкодження будівель — розмір збитку та страхового відшкодування.

В Україні страхова сума визначається окремо для кожної будівлі, що приймається на страхування, за домовленістю страхувальника зі страховиком, але не може перевищувати дійсної вартості будівлі (страхова оцінка). Коли договір укладено на страхову суму, що менша за страхову оцінку, страховик несе пропорційну відповідальність.

Страхові платежі визначаються за розміром страхової суми, терміном страхування та ступенем ризику з одночасним використанням граничних розмірів тарифних ставок. Сплата можлива готівкою — представникові страховика або безготівково — через бухгалтерію підприємства, де працює страхувальник.

Договір страхування набирає чинності з наступного дня, якщо він сплачується готівкою, або з дня надходження його на рахунок страховика — у разі безготівкового розрахунку.

Дія договору страхування припиняється через такий термін, на який його було укладено, у день, що передує числу, із якого договір набрав чинності. Водночас припиняється дія додаткового договору.

Передбачається також умова дострокового розірвання договору страхування з ініціативи страхувальника (наприклад, втрата права власності у разі продажу або дарування будівель та ін.). Тоді, якщо в період страхування не було страхового випадку, страхувальникові повертається частина сплаченого платежу:

де СП — премія, що підлягає поверненню у випадку дострокового розірвання договору страхування;

СП. — сплачена страхова премія;

К — коефіцієнт, який враховує пропорційність терміну страхування та частку витрат на ведення справи.

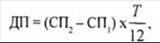

У випадку збільшення страхової суми страхувальник сплачує додаткову страхову премію, величину якої можна обчислити за формулою:

страхування каско договір ризик.

де ДП — додаткова страхова премія; СП — премія, що визначена за меншою страховою сумою; СП, — премія, що визначена за більшою страховою сумою; Т — кількість місяців, що залишилась до закінчення терміну страхування від моменту збільшення страхової суми. При зменшенні страхової суми страхувальник має право на повернення частки надмірно сплаченої страхової премії, величина якої розраховується за формулою:

де, ЧП — частина страхової премії, що підлягає поверненню страхувальникові у випадку зменшення страхової суми;

СП, — страхова премія, що обчислена за більшою страховою сумою;

СП, — страхова премія, що обчислена за меншою страховою сумою;

К, та К, — відповідні коефіцієнти, що враховують пропорційність терміну страхування та витрати на ведення справи залежно від моменту зменшення страхової суми.

Укладений договір страхування свідчить про те, що в разі настання страхового випадку страхувальникові буде відшкодовано збиток. Методика визначення збитку залежить від ступеню знищення або пошкодження будівлі. У випадку повного знищення нерухомого майна збиток дорівнює його дійсній вартості з урахуванням витрат на рятування, а у випадку часткового пошкодження — величина збитку підраховується на основі вартості відновлювальних робіт.