Декомпозиційний аналіз прибутковості власного капіталу банку

Узагальнюючою характеристикою ризику є співвідношення власних та залучених коштів банку, яке свідчить про рівень забезпечення залучених коштів власним капіталом банку. Для досягнення порівнянності даних за різні періоди та аналогічних показників діяльності інших банків використовують відносні показники: структуру, темпи приросту. Прибутковість капіталу показує рівень дохідності вкладених… Читати ще >

Декомпозиційний аналіз прибутковості власного капіталу банку (реферат, курсова, диплом, контрольна)

Найпоширенішою методикою аналізу ефективності банківської діяльності є методика декомпозиційного аналізу прибутковості власного капіталу (return on equity decomposition analysis), або модель Дюпона.

Вона досліджує залежність між показниками прибутковості і ризику банку та виявляє вплив окремих чинників на результати його діяльності.

Розрахунок показників здійснюється за даними фінансової звітності, отже, цей аналіз можуть проводити як внутрішні, так і зовнішні користувачі.

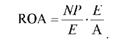

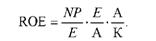

Для аналізу ефективності банківської діяльності найважливішими є показники прибутковості активів (return of assets — ROA) і прибутковості капіталу (return on capital/equity — ROE), оскільки вони істотно впливають на ринкову ціну акцій банку.

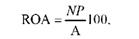

Показник прибутковості активів застосовується для оцінки ефективності роботи керівництва банку і визначається як відношення чистого прибутку до середньої вартості загальних активів:

де КР — чистий прибуток (після оподаткування); А — середня вартість активів.

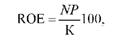

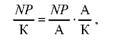

Показник прибутковості капіталу визначається як відношення чистого прибутку до капіталу банку:

де К — власний капітал банку.

Прибутковість капіталу показує рівень дохідності вкладених акціонерами коштів і служить орієнтиром для вибору найпривабливішого напряму інвестування.

Узагальнюючою характеристикою ризику є співвідношення власних та залучених коштів банку, яке свідчить про рівень забезпечення залучених коштів власним капіталом банку.

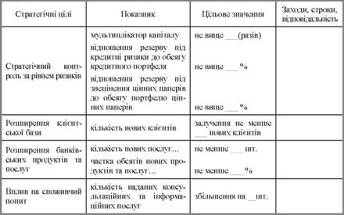

У методиці декомпозиційного аналізу показником ризику банку є мультиплікатор капіталу (МК) — відношення середніх активів до власного капіталу банку:

Що вищим є значення мультиплікатора капіталу, то вищим буде й ризик.

В банківській діяльності межі діапазону зміни мультиплікатора капіталу регулюються органами нагляду.

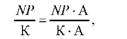

Скориставшись прийомом розширення факторної моделі, отримують фундаментальну залежність між прибутком і ризиком [13]:

після перегрупування:

Або.

Отже, залежність між прибутком і ризиком визначається так:

Звідси: що вищий прибуток, то ризиковішою буде структура банківського балансу за інших однакових умов.

Якщо ефективність роботи банку знижується, то для забезпечення бажаного рівня прибутковості капіталу необхідно погодитись на більший ризик — збільшити відношення активів до капіталу.

Це означає, що навіть банк із невисоким показником прибутковості активів може досягти відносно високого рівня прибутковості капіталу за рахунок максимально можливого використання боргових зобов’язань.

На наступному етапі проводять поглиблений аналіз (власне аналіз Дюпона), розклавши прибутковість активів (ROA) на показник чистої маржі прибутку та коефіцієнт дохідності (або використання) активів.

Чиста маржа прибутку (NPM) є відношенням чистого прибутку до валових доходів банку. Коефіцієнт дохідності активів (EA) розраховується як відношення валових доходів до сумарних активів банку. Тоді отримаємо залежність:

Після підстановок отримаємо модель:

На третьому етапі аналізують чинники, які вплинули на маржу прибутку та дохідність активів. До них належать валові доходи, операційні витрати та структура активів банку.

Логічно-структурна модель факторного аналізу ефективності діяльності комерційного банку [13]

Метою цього аналізу є виявлення причин неефективної роботи банку та пошук резервів підвищення чистого прибутку.

Чистий прибуток банку розкладається на доходи та витрати. У процесі аналізу вивчається динаміка різних складових доходів (відсоткових, комісійних, торгових, інших) та витрат банку (відсоткових, операційних, податкових платежів).

Для досягнення порівнянності даних за різні періоди та аналогічних показників діяльності інших банків використовують відносні показники: структуру, темпи приросту.

КОМПЛЕКСНИЙ ФІНАНСОВИЙ ПЛАН ДІЯЛЬНОСТІ БАНКУ (ЗАГАЛЬНА ФОРМА) [13]

У цілому застосування методики декомпозиційного аналізу забезпечує оцінювання становища конкретного банку на ринку, визначення фінансових орієнтирів у процесі планування і є ефективним інструментарієм стратегічного управління фінансами банку.

Отже, формування конкурентоспроможного та реалістичного фінансового плану діяльності банку слід розглядати як одне із завдань банківського аналізу.