Оцінка ліквідності та платоспроможності банку

Также важно регулирование максимального размера иска на 1 кредитора, а также группу экономически или юридически связанных между собой кредиторов. Он определяется в виде соотношения величины вкладов, депозитов или полученных банком кредитов, гарантий и поручительств, остатков по счетам одного или связанных между собой кредиторов (вкладчиков) и собственных средств кредитной организации. Наибольшее… Читати ще >

Оцінка ліквідності та платоспроможності банку (реферат, курсова, диплом, контрольна)

Понятие ликвидности коммерческого банка означает возможность банка своевременно и полно обеспечивать выполнение всех своих долговых и финансовых обязательств перед всеми контрагентами. Это должно определяться оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков и отлаженной системой оперативного контроля и управления активно-пассивными операциями банка.

Иными словами, ликвидность коммерческого банка базируется на постоянном поддержании объективно необходимого соотношения между привлеченными и размещенными средствами путем оперативного контроля и управления их структурными элементами. Несмотря на схожесть понятий ликвидности и платежеспособности, необходимо провести грань между ними. Ликвидность — возможность своевременного исполнения обязательств. Платежеспособность — возможность исполнения обязательств. Т. е. если банк не может выплатить депозит сегодня, при временном отсутствии ликвидности, то после прихода средств банку, он может выплатить деньги и восстановить ликвидность. Несмотря на несвоевременное исполнение обязательства, платежеспособность банка не пострадала. Платежеспособный банк — банк, выполняющий обязательства в срок. Поэтому возможно сочетание не только «платежеспособность — не ликвидность», но и «неплатежеспособность — ликвидность».

Таким образом, каждый коммерческий банк должен самостоятельно обеспечивать поддержание своей ликвидности на заданном уровне на основе как анализа ее состояния, складывающегося на конкретные периоды времени, так и прогнозирования результатов деятельности и проведения в последующем научно обоснованной экономической политики в области формирования уставного капитала, фондов специального назначения и резервов, привлечения заемных средств сторонних организаций, осуществления активных кредитных операций.

Одна из сторон ликвидности коммерческого банка — это возможность использовать его активы в качестве наличных денежных средств. Коммерческий банк считается ликвидным, если суммы его наличных средств и других ликвидных активов, а также возможности быстро мобилизовать средства из других источников для своевременного погашения долговых и финансовых обязательств. Кроме того, ликвидный резерв необходим для удовлетворения практически любых непредвиденных финансовых нужд: заключение выгодных сделок по кредиту или инвестированию; на компенсацию сезонных и непредвиденных колебаний спроса на кредит, восполнение средств при неожиданном изъятии вкладов и т. д.

И так, банк считается ликвидным, если суммы его денежных средств, которые банк имеет возможность быстро мобилизовать из иных источников, позволяют своевременно выполнять обязательства по пассиву. Баланс банка считается ликвидным, если его состояние позволяет за счет быстрой реализации средств по активу реализовать срочные обязательства по пассиву.

На ликвидность банка влияет структура его активов: чем больше доля первоклассных ликвидных средств в общей сумме активов, тем выше ликвидность банка. Активы банка по степени их ликвидности можно разделить на три группы:

- 1. Ликвидные средства находятся в немедленной готовности, илипервоклассные векселя, государственные ценные бумаги.

- 2. Ликвидные средства в распоряжении банка, которые могут бытьдругих предприятиях и банках), и других ценностях (включая не материальные активы).

- 3. Неликвидные активы — это просроченные кредиты и не надежныедолги, здания и сооружения, принадлежащие банку и относящиеся к основным фондам. Таким образом, разделим активы баланса банка на три группы по степени их ликвидности (таблица 10).

Анализ состояния ликвидности и платежеспособности АО «Казкоммерцбанк» рассматривается во взаимосвязи с оценкой показателя, характеризующий достаточность капитала.

Таблица 10. Анализ ликвидности банка.

Группа. | Название статьи. | |||

Сумма, тыс.тнг. | Сумма, тыс.тнг. | Сумма, тыс.тнг. | ||

Наличные деньги. | ||||

Корреспондентские счета и вклады в Нац. Банке РК. | ||||

Корреспондентские счета и вклады в других банках. | ||||

Итого: | ||||

Ценные бумаги. | ||||

Аффинированные драгоценные металлы. | ||||

Основные средства. | ||||

Итого: | ||||

Займы и лизинги. | ; | ; | ||

Прочие требования к клиентам. | ; | |||

Инвестиции в капитал и субординированный долг. | ; | |||

Обязательства клиентов по не погашенным акцептам. | ; | ; | ||

Нематериальные активы. | ||||

Прочие активы. | ||||

Итого: |

Норматив достаточности собственных средств (капитала) банка. (Н1)суммарным объемом активов, взвешенных с учетом риска. Воздействие этих компонентов на рассматриваемый нормативный коэффициент противоположно: коэффициент достаточности капитала и суммарным объемом активов, взвешенных с учетом риска. Воздействие этих компонентов на рассматриваемый нормативный коэффициент противоположный: коэффициент достаточности капитала возрастает при росте объема собственного капитала и снижается при увеличении риска активов. Данный коэффициент рассчитывается как отношение собственного капитала банка и общим объемом активов.

После оценки достаточности капитала банка начинается этап непосредственного анализа ликвидности его баланса. На этом этапе следует определить входят ли рассчитанные коэффициенты в область оптимального значения. Среди них особенно важны коэффициенты ликвидности, значения которых зависят от активности депозитной и кредитной политики банка.

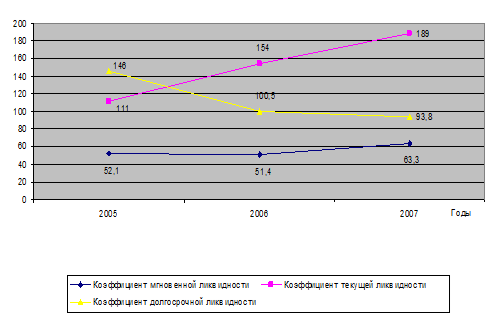

Рисунок 4. Анализ ликвидности банка.

Текущая ликвидность банка так же уровнем выше оптимального значения. Банку стоило бы не много уменьшить высоколиквидных и ликвидных активов в пользу долгосрочных кредитов, так как именно коэффициент долгосрочной ликвидности говорит о том, что банк не сможет справиться с долгосрочными обязательствами, так как показатель снижается и не доходит до оптимальной отметки. Все выше сказанное свидетельствует о дешёвых активах, малоприбыльных операциях проводимых банком (Рис.4).

Анализ коэффициентов ликвидности начинается с показателя мгновенной ликвидности — Кмл. Его уровень зависит от объема общей суммы высоколиквидных активов и суммы обязательств до востребования. То есть он рассчитывается как отношение ликвидных активов первой группы и обязательств до востребования критериальный уровень — не менее 20%.

Наряду с показателем мгновенной ликвидности вводится показатель текущей ликвидности, определяемый в виде отношений ликвидных активов (1 и 2 групп) и остатков на счета до востребования и на срок до 30 дней. Его минимально допустимое значение — 70%.

Долгосрочную ликвидность банка характеризует показатель, который рассчитывается как отношение долгосрочных кредитов (сроком свыше 1 года) к обязательствам со сроком погашения более 1 года.

Также важно регулирование максимального размера иска на 1 кредитора, а также группу экономически или юридически связанных между собой кредиторов. Он определяется в виде соотношения величины вкладов, депозитов или полученных банком кредитов, гарантий и поручительств, остатков по счетам одного или связанных между собой кредиторов (вкладчиков) и собственных средств кредитной организации. Наибольшее допустимое значение устанавливается в размере 20%.

Результаты расчетов всех вышеперечисленных показателей занесены в следующую таблицу 11.

Таблица 11. Анализ ликвидности банка.

Показатель. | Оптимал. значение. | 2005 г. | 2006 г. | Отклон. 2007 г. | 2007 г. | Откл. 2006;2007гг. | Откл. 2005;2007гг. |

Н1 норматив достаточности капитала. | 28,1. | 17,2. | — 10,9. | 19,4. | +2,2. | — 8,7. | |

Км.л. коэфф. мгновенной ликвидности. | 52,1. | 51,4. | — 0,7. | 63,3. | +11,9. | +11,3. | |

Кт.л. коэфф. текущей ликвидности. | +43. | +35. | +7,8. | ||||

Кд.л. коэфф. долгосрочной ликвидности. | 100−150. | 100,5. | — 45,5. | 93,8. | — 6,7. | — 52,2. | |

Макс.размер риска на 1-го кредитора. | 28,7. | 27,3. | — 1,4. | 25,4. | — 1,9. | — 3,3. |

По результатам, приведенным в таблице можно сделать следующие выводы. АО «Казкоммерцбанк» выполняет норматив достаточности капитала, который в 2005 году насчитывал 28,1%, затем не многим уменьшился до 17,2% и в конце достиг 19,4%.

Данный коэффициент показывает величину соответственных средств банка на 1 тенге активов.

Коэффициент мгновенной ликвидности многим превышает оптимальное значение, что говорит о большом объеме высоколиквидных активов, который с каждым годом имеет тенденцию к увеличению. В общем банк спокойно сможет обеспечить выполнение своих обязательств, выставленных к немедленному погашению.