Амортизаційна політика та її вплив на відтворення основних засобів підприємства

Аналіз останніх публікацій. На сьогоднішній день амортизаційній політиці та її впливу на економіку держави та підприємств присвячена значна кількість праць вітчизняних та зарубіжних вчених зокрема В. Бакай, Н. Дугієнко, С. Хоми, О. Сметанюк, П. Бубенко, Н. Приймак, П. Тальміної, Н. Виговської та ін. Однак є необхідність визначити сутність національної амортизаційної політики як системи з… Читати ще >

Амортизаційна політика та її вплив на відтворення основних засобів підприємства (реферат, курсова, диплом, контрольна)

Постановка проблеми та її зв’язок з важливими науковими та практичними завданнями. Сучасний стан національної економіки України перебуває в складних умовах та потребує пожвавлення господарського життя підприємств з метою забезпечення економічного зростання держави. Досягти цього можна на основі фінансової стабілізації, структурної перебудови тощо.

Зміна економічних умов відтворення основних фондів в українській економіці зробило актуальною задачу дослідження ринкової системи амортизації в аспекті зміни фінансово-економічного змісту формування та подальшої реалізації амортизаційної політики підприємства. Це обумовлено тим, що гнучка амортизаційна політика держави і окремих промислових підприємств є одним з основних факторів відновлення економічного зростання в умовах кризи, спаду виробництва та інфляції. Однак, в теперішній час відсутня цілеспрямована державна амортизаційна політика, не розроблена концепція відновлення, ефективного накопичення і використання фінансових ресурсів. Як наслідок, на рівні підприємств система амортизації розглядається як другорядна у розв’язанні задач відтворювального характеру, оновлення фінансових ресурсів. Така ситуація характерна для багатьох промислових підприємств України.

Аналіз останніх публікацій. На сьогоднішній день амортизаційній політиці та її впливу на економіку держави та підприємств присвячена значна кількість праць вітчизняних та зарубіжних вчених зокрема В. Бакай, Н. Дугієнко, С. Хоми, О. Сметанюк, П. Бубенко, Н. Приймак, П. Тальміної, Н. Виговської та ін. Однак є необхідність визначити сутність національної амортизаційної політики як системи з існуючими нормами амортизації, гнучкими методами її нарахування, цільовим використанням амортизаційних засобів, що дозволило б реалізовувати національні пріоритети. Особливої уваги заслуговує дослідження ефективності відтворювальної функції амортизації.

Формулювання цілей дослідження. Формування ефективної амортизаційної політики підприємства.

Викладення основних результатів та їх обґрунтування. Будь-яке підприємство для отримання корисних результатів повинно мати розвинуту техніко-технологічну базу. Тільки наявність засобів праці, які знаходяться в нормальному технічному стані, може забезпечити отримання економічних вигод і, як наслідок, забезпечити досягнення кінцевої мети — прибутку. Таку базу для підприємства становлять основні засоби (фонди). Однак в процесі експлуатації вони зазнають зносу і виникає потреба в їх безперервному поновленні або відтворенні - простому чи розширеному.

Просте відтворення основних засобів здійснюється в тому самому обсязі - відбувається заміна окремих зношених частин основних засобів або заміна старого устаткування на аналогічне, тобто тоді, коли постійно відновлюється попередня виробнича потужність. Розширене відтворення передбачає кількісне та якісне збільшення діючих основних засобів або придбання нових основних засобів, які забезпечують вищий рівень продуктивності устаткування.

Оновлення основних засобів має бути фінансово забезпечене через формування на підприємстві необхідних коштів для відтворення виробничого потенціалу. Процес відшкодування зношування основних фондів здійснюється шляхом амортизації. Теперішній стан економічної науки — характеризується відсутністю серед науковців єдиних поглядів на сутність амортизації та її роль в механізмі відтворення основних засобів.

Найбільш поширеним у вітчизняній літературі зустрічається наступне трактування: амортизація — це поступове перенесення вартості основних засобів на виготовлену продукцію з метою нагромадження коштів для їх відтворення.

В.Й. Бакай дає визначення амортизації так: «Амортизація — це складний економічний механізм, що кількісно відображає втрату знаряддями праці вартості основних засобів, які амортизуються, протягом строку їх корисного використання (експлуатації), і поступове перенесення й на новостворений продукт з наступним нагромадженням коштів для відтворення (придбання) основних засобів» [1, с. 135−140]. Головна відмінність запропонованого визначення від інших є те, що амортизація, насамперед, це економічний механізм. А більшістю авторів вона розглядається як процес, який має під собою значно вужче твердження, ніж механізм.

На погляд більшості науковців, амортизація за сучасних умов господарювання повинна виконувати такі:

- а) відшкодування коштів, вкладених у засоби праці. Дана функція амортизації має походження від того, що одним із її призначень є повернення капіталу, вкладеного у засоби праці через перенесення їх вартості на вартість готової продукції.

- б) відтворювальна функція — забезпечення відтворення фізичного та морального зносу засобів праці за рахунок акумулювання у амортизаційному фонді необхідної кількості грошових коштів. Дана функція тісно пов’язана із попередньою, але передбачає, що амортизація призначена для здійснення як простого, так і розширеного відтворення основних засобів.

- в) накопичувальна функція — забезпечення акумулювання амортизаційних відрахувань у амортизаційному фонді.

- г) облікова функція, пов’язана з тим, що амортизація є засобом систематичного відображення у бухгалтерських рахунках процесу перенесення вартості засобів праці на готову продукцію виготовлену з їх використанням;

- д) фіскальна функція, яка створює можливості для регулювання підприємством рівня сплачених податків, а для держави — створює можливості для реалізації податкової політики.

- е) інноваційна функція амортизації забезпечує відтворення засобів праці на новому технічному рівні у відповідності із розвитком науково-технічного прогресу.

- и) науково-технічна функція полягає в сприянні розвитку та прискорення темпів науково-технічного прогресу.

- к) калькуляційна функція полягає у визначенні витрат на виробництво та реалізацію продукції.

- л) інвестиційна функція амортизації передбачає акумулювання в амортизаційному фонді амортизаційних відрахувань як фінансового ресурсу відтворення основних засобів, тобто забезпечення процесу кругообігу засобів праці грошовими засобами, необхідними для їх відтворення.

- м) регулююча функція реалізується через встановлення та використання законодавчо-закріплених норм та нормативів для здійснення амортизаційних розрахунків, порядку формування та використання амортизаційного фонду [7, с. 253 — 264].

Амортизація залежно від багатьох факторів може неоднаково виконувати свої функції. Тут має місце амортизаційна політика.

Амортизаційна політика — це напрямок діяльності, що реалізується через визначений комплекс заходів на макроекономічному та мікроекономічному рівнях, спрямований на ефективне відновлення основних засобів шляхом встановлення норм амортизаційних відрахувань.

Основна мета розроблення амортизаційної політики, як відзначає Н. Виговська, — збільшення за рахунок внутрішніх джерел потоку власних фінансових ресурсів [3, с. 10 ].

Підприємства самостійно, завдяки амортизаційній політиці, встановлюють розміри економічної амортизації, від якої залежить розмір прибутку підприємства. Це визначено п. 28 П (С)БО 7, однак жодних рекомендацій про використання тільки одного методу нарахування амортизації або прямих заборон на використання різних методів щодо одного з об'єктів основних засобів у стандарті немає.

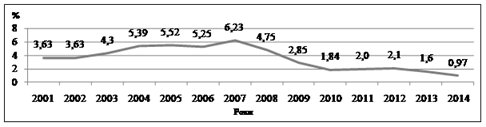

Повернувшись безпосередньо до основних засобів, зазначимо, що вони сьогодні залишаються одними із найголовніших факторів виробництва. За останні роки спостерігається негативна тенденція у відтворенні основних засобів (табл. 1., рис.1).

Таблиця 1. Введення в дію нових основних засобів по Україні за 2001;2014 рр. [4].

рік. | Основні засоби (у фактичних цінах на кінець року), млн. грн. | Введення в дію нових основних засобів, млн. грн. | рік. | Основні засоби (у фактичних цінах на кінець року), млн. грн. | Введення в дію нових основних засобів, млн. грн. | |

Абсолютне значення коефіцієнту оновлення основних засобів в цілому по Україні є низьким, і, хоча, у 2007 році це значення було на рівні 6,2% до 2010 року воно знизилося до 1,84%. За такі темпи руху основних фондів не відбувається навіть просте їх відтворення.

Рис. 1. Коефіцієнт оновлення основних засобів за 2001;2014 роки

Сума накопиченого зносу та ступінь зносу основних засобів за останні роки в цілому по підприємствах України характеризують дані наведені у таб. 2.

Аналізуючи показники наведені у табл. 2, можна відзначити, що відсоток зносу основних засобів у період з 2001 по 2014 роки неухильно зростає, дещо зменшуючись лише у 2005 та 2009 роках. Треба також зазначити, що протягом зазначеного періоду відбувалося щорічне збільшення показника їх зносу. Якщо у 2004році приріст зносу щодо попереднього року становив 7,7%, то у 2011 році щодо 2010 року більше ніж у два рази. Тобто спостерігається тенденція випередження зношеності основних засобів порівняно із приростом їх первісної вартості.

Таблиця 2. Ступінь зносу основних засобів підприємств України за 2001;2014 рр. [4].

Рік. | Сума накопиченого зносу основних засобів, млн. грн. | Темп зростання суми зносу основних засобів, %. | Ступінь зносу, %. | Рік. | Сума накопиченого зносу основних засобів, млн. грн. | Темп зростання суми зносу основних засобів, %. | Ступінь зносу, %. | |

; | 45,0. | 132,7. | 61,2. | |||||

113,7. | 47,2. | 180,1. | 60,0. | |||||

109,8. | 48,0. | 121,5. | 74,9. | |||||

107,7. | 49,3. | 213,2. | 75,9. | |||||

113,6. | 49,0. | 114,2. | 76,7. | |||||

111,0. | 51,5. | 124,8. | 77,3. | |||||

129,2. | 52,6. | 142,7. | 83,5. | |||||

Основні засоби відіграють важливу роль у процесі виробництва, однак їх стан можна визнати незадовільним, оновлення матеріально-технічної бази виробництва здійснюється низькими темпами запровадження нових технологій для багатьох підприємств стає досить проблематичним. Вирішення цих проблем сприяє підвищенню конкурентоспроможності підприємств та поліпшенню економічного стану країни.

Повільність процесів відтворення основних засобів українських підприємств пов’язана перш за все обмеженістю джерел фінансування інвестицій в основний капітал. Як зазначалося вище важливим джерелом відтворення основних засобів є кошти амортизаційного фонду. Вивчення структури витрат підприємств України вказує на незначну частку витрат на амортизацію у структурі операційних витрат на реалізовану продукцію (товари, роботи, послуги). Розрахунки, що здійснені за даними Держкомстату України свідчать, що питома вага амортизації у складі операційних витрат з реалізованої продукції (товарів. робіт, послуг) по підприємствах України не перевищують 3,2%.

Рівень компенсованих витрат підприємства на реновацію основних засобів характеризує показник рівня витрат на амортизацію у складі доходів від реалізованої продукції (товарів, робіт, послуг), або амортизаціє ємність реалізованої продукції (товарів., робіт, послуг). Такий показник, визначений за статистичними даними у середньому по Україні за 2005;2011 роки становить не більше 3,14%., що підтверджує недостатність витрат підприємств на амортизацію для забезпечення нормального відтворення основних фондів (табл. 3).

Таблиця 3. Рівень витрат на амортизацію (амортизацієємкість) у складі доходів від реалізованої продукції (товарів, робіт, послуг) підприємств України за 2005 — 2014 рр. [4].

Рік. | Обсяг реалізації продукції (товарів, робіт, послуг), млн. грн. | Амортизаційні відрахування, млн. грн. | Рівень витрат на амортизацію, %. | |

1 514 549,1. | 36 571,4. | 2,41. | ||

1 898 295,0. | 45 045,2. | 2,37. | ||

2 414 715,3. | 2,40. | |||

3 014 742,4. | 2,41. | |||

2 740 778,5. | 3,14. | |||

3 360 091,5. | 90 843,9. | 2,70. | ||

3 991 239,4. | 101 559,5. | 2,54. | ||

4 203 169,6. | 146 582,1. | 3,45. | ||

4 050 215,0. | 4,59. | |||

4 045 727,1. | 165 064,6. | 4,08. | ||

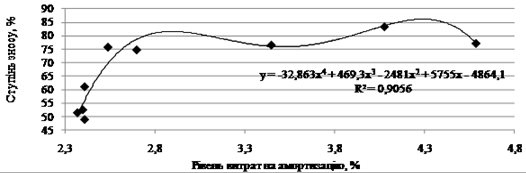

Для вивчення залежності між рівнем амортизацієємкості продукції (товарів. робіт, послуг) та рівнем зношеності основних засобів підприємств України можна побудувати кореляційне поле, в якому результативним показником являється коефіцієнт зносу основних засобів, а визначним — амортизацієємкість продукції (товарів. робіт, послуг) за 2005;2014 роки (рис.2). За результатами оброки даних була отримана поліноміальна залежність з високим ступенем зв’язку. Дану залежність описує рівняння:

(1).

при RІ = 0,9069.

Рис. 2. Залежність ступеню зносу основних засобів від рівня витрат на амортизацію

Як видно, зменшення коефіцієнту зносу здатний забезпечувати тільки такий рівень амортизаціємкості, який знаходиться на відтинкові від 2,9% до 3,5%. Це пояснюється тим, що при меншому значенні амортизацієємкості амортизаційних відрахувань просто не вистачатиме на відновлення основних засобів, але якщо це значення перевищить 3,5%, то підприємство обмежить свої можливості розвивати технологічну базу за рахунок прибутку, тому надмірне збільшення амортизацієємкості продукції позитивного ефекту не матиме.

Формування ефективної амортизаційної політики підприємствами, яка б впливла на обсяг витрат, що забезпечують реновацію основних засобів, шляхом вибору методів амортизації здатне забезпечити поліпшення технічного стану основних фондів.

Із накопичувальною функцією амортизації пов’язане питання доцільності нецільового використання амортизаційного фонду, оскільки в процесі накопичення коштів за умови браку оборотного капіталу, амортизаційний фонд може відігравати роль резерву коштів для поповнення обігового капіталу.

Співставлення темпів зростання обсягів реалізації продукції (товарів, робіт, послуг) українських підприємств, динаміки рівня витрат на реновацію основних засобів та ступеню їх зносу свідчить про нецільове використання ними коштів амортизаційного фонду. З метою поліпшення ситуації у сфері формування державної амортизаційної політики необхідно:

- — регламентувати на законодавчому рівні використання амортизаційних відрахувань суто для оновлення основних фондів;

- — встановити контроль держави за цільовим використанням амортизаційних коштів підприємств з метою обмеження їх спрямування на поповнення оборотних коштів і поточне невиробниче споживання;

- — встановити норми амортизаційних відрахувань, які б відповідали оптимальним строкам корисного використання об'єктів основних фондів.

- — запровадити в Україні інвестиційний податковий кредит або інвестиційну податкову знижку, які надаватимуться за умови повного використання амортизаційних відрахувань на інвестиційні цілі;

- — регламентувати на рівні підприємств створення амортизаційного фонду, який має на меті - оновлення основних фондів.

Висновки. Ефективний амортизаційний механізм та раціональний вибір методів амортизації на диференційованій основі для забезпечення заданого рівня амортизації у складі доходів від реалізації продукції (товарів, робіт, послуг) забезпечують відтворення основних засобів на новій, більш досконалій основі. З метою ліквідації проявів провадження недобросовісної амортизаційної політики підприємствами потрібна регламентація її умов на законодавчому рівні. Таким чином, забезпечення певних темпів розвитку і підвищення ефективності виробництва можливе за умови формування ефективної амортизаційної політики на макроекономічному та мікроекономічному рівнях. Подальші дослідження мають здійснюватися у напрямку виявлення особливостей формування амортизаційної політики підприємств окремих галузей економіки.

Література

- 1. Бакай В. Й. Проблема вибору оптимального варанта методу нарахування амортизації на підприємствах / В. Й. Бакай // Вісник Технологічного університету Поділля. Економічні науки. — 2002. — № 5, Ч.2, Т.1. — С. 135−140

- 2. Бланк І.А. Управление формированием капитала / І.А. Бланк. — К.: Ника-Центр, Эльга, 2002. — 512 с.

- 3. Виговська Н. Г. Удосконалення обліку амортизації: стан, проблеми, перспективи / Н. Г. Виговська — К: КНТЕУ, 1999. — 340 с.

- 4. Державна служба статистики України.

- 5. Дугієнко Н.О. Економічна сутність амортизаційної політики та її основні складові в період глобалізації // Вісник запорізького національного університету. Економічні науки. — 2009. — № 1(4). — С. 122 — 130

- 6. Сметанюк О. А. Проблеми фінансового забезпечення відтворення основних засобів / О. А. Сметанюк // Економічний простір. — 2012. — № 59. — С. 253−264

- 7. Хотомлянський О., Колосок В. Амортизаційний фонд як джерело відтворення основних засобів / О. Хотомлянський, В. Колосок // Економіка України. — 2004. — № 3. — С 38 — 42

- 8. Яшан Ю. В. Напрямки підвищення ефективності відтворення і використання основних засобів / Ю. В. Яшан // Наукові праці Кіровоградського національного технічного університету. Економічні науки. — 2012. — № 22, ч. ІІ. — С. 105 — 111