Модель податкового стимулювання становлення інноваційної економіки України

Особливістю нормативно-правового регулювання інноваційної економіки України є те, що в Україні звичайне підприємство не може претендувати на податкові стимули з інноваційної діяльності. Суб'єкт господарювання може отримати статус інноваційного проекту, якщо він відповідає вимогам за Постановою Кабінету Міністрів України від 17.09.2003 № 1474 «Про затвердження Порядку державної реєстрації… Читати ще >

Модель податкового стимулювання становлення інноваційної економіки України (реферат, курсова, диплом, контрольна)

Постановка проблеми. Інституційне забезпечення реформування податкового регулювання інноваційної діяльності України здійснюється повільно. Реалізації ключових напрямів становлення інноваційної економіки, визначених у низці законодавчих та нормативно-правових документів, перешкоджають неузгодженість та фрагментарність державної політики; недостатнє фінансування відповідних державних програм, наукової та науково-технічної діяльності в Україні; відсутність організаційної та фінансової підтримки інноваційних підприємств; відсутність ефективної системи контролю за інноваційною діяльністю та коригування інноваційної політики. Загалом всі ці процеси не можуть відбуватися самостійно без подолання корупційної складової, яка є основною перешкодою.

Особливістю нормативно-правового регулювання інноваційної економіки України є те, що в Україні звичайне підприємство не може претендувати на податкові стимули з інноваційної діяльності. Суб'єкт господарювання може отримати статус інноваційного проекту, якщо він відповідає вимогам за Постановою Кабінету Міністрів України від 17.09.2003 № 1474 «Про затвердження Порядку державної реєстрації інноваційних проектів і ведення Державного реєстру інноваційних проектів».

Так, у розвинутих країнах підприємство отримує право скористатися податковими стимулами після здійснення витрат на R&D, а в Україні передбачається надання права інноваційним підприємствам на отримання будь-яких видів стимулів, у тому числі податкових, у разі якщо фірми включені до хоча б одного з існуючих реєстрів: Державний реєстр технопарків та інноваційних структур інших типів, Державний реєстр інноваційних проектів, Державний реєстр підприємств, установ та організацій, які здійснюють розроблення, впровадження та використання енергоефективних заходів та енергоефективних проектів.

Світовий досвід податкового стимулювання демонструє широкий спектр заходів, які охоплюють дві основні групи: податкові стимули щодо інноваційних витрат; стимули щодо доходів. Податкові стимули щодо витрат поділяються, у свою чергу, на дві групи, а саме на: податкові стимули на працю та на фізичний капітал.

Незважаючи на те, що в Україні діють податкові інструменти стимулювання інноваційної діяльності, вони мають деякі недоліки. Ряд податкових стимулів для інноваційної діяльності в Україні не мають широкого кола дії і конкретного спрямування на інновації, а лише створюють певні податкові умови для обмеженої кількості інноваційних підприємств. Відсутні гарантії щодо цільового використання коштів пільгового фінансування. Податкове стимулювання з обґрунтованим використанням податкового кредиту може вирішити багато проблемних аспектів. [1].

Спільними рисами інституційного забезпечення інноваційної економіки для України і світу є функціонування двох найпопулярніших способів підтримки інновацій: бюджетне фінансування та податкове стимулювання.

Потенціал податкового стимулювання інноваційної економіки України можна розкрити за допомогою аналізу показників та індексів, які характеризують її технологічну й інноваційну конкурентоспроможність. До найважливіших індексів інноваційної діяльності належать:

- * глобальний індекс конкурентоспроможності Global Competitiveness Index (GCI)) Всесвітнього економічного форуму (WEF); [2]

- * індекс економіки знань Knowledge Economy Index (KEI) Інституту Світового банку; [3]

- * глобальний індекс інновацій Global Innovation Index Корнельського університету, бізнес-школи INSEAD і Всесвітньої організації інтелектуальної власності (WIPO). [4]

За оцінками експертів, які здійснювали дослідження вище перелічених показників, інноваційна діяльність в Україні потребує міжгалузевого технологічного обміну, зміцнення зв’язків компаній з університетами й науково-дослідними інститутами, розвитку міжнародної науково-технічної кооперації, венчурного інвестування у нові прогресивні розробки, створення інноваційної інфраструктури, широкого застосування інформаційних технологій тощо. [5].

Інноваційним підприємством, за законодавством України, може бути інноваційний центр, технопарк, технополіс, інноваційний бізнес-інкубатор, або об'єднання підприємств, що розробляє, виробляє і реалізує інноваційні продукти і (або) продукцію чи послуги, обсяг яких у грошовому вимірі перевищує 70 відсотків його загального обсягу продукції і (або) послуг. [6].

З огляду на законодавче забезпечення у сфері інновацій, частка інноваційної продукції це єдиний критерій, за яким можна віднести підприємство до інноваційного.

Враховуючи пріоритетні напрямки розвитку [7] та особливості становлення інноваційної економіки України, пропонуємо удосконалити існуюче законодавство в напрямку розширення критеріїв інноваційності суб'єктів господарювання, додавши критерії: частка витрат на НДДКР та індекс дохідності. Так частка витрат має коливатися в межах 10−30% від загальних витрат фірми. Індекс дохідності не менше 1%.

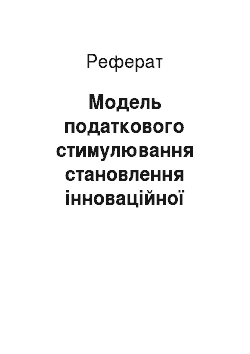

Модель компромісу податкового стимулювання становлення інноваційної економіки ілюстровано на рисунку 1.

Рис. 1. Компроміс податкового стимулювання становлення інноваційної економіки

Складено самостійно автором Компроміс податкового стимулювання становлення інноваційної економіки стосується відносин, які формуються між державою та інноваційним підприємством. Суперечність інтересів виникає тоді, коли держава, надаючи податкові стимули, відмовляється від потенційних податкових надходжень до бюджету. Інноваційне підприємство без податкового стимулювання може втратити інтерес до інноваційної діяльності, а держава — податки з майбутніх доходів інноваторів.

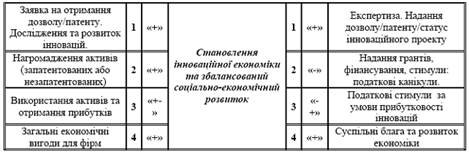

Враховуючи розроблений вітчизняним автором І.А.Крисоватим алгоритм надання податкових стимулів для реалізації інноваційних проектів [с. 410, 8], пропонуємо поетапну реалізацію моделі компромісу податкового стимулювання становлення інноваційної економіки України, рис. 2.

Рис. 2. Поетапна модель компромісу податкового стимулювання становлення інноваційної економіки України

Складено самостійно автором Модель становлення інноваційної економіки з використанням податкових стимулів можна подати у розрізі п’яти етапів. На кожному з них досягається узгодження інтересів підприємств-інноваторів та держави.

На першому етапі підприємство приймає рішення про створення структурної одиниці на правах та засадах, встановлених законодавством. Держава в свою чергу дає/не дає дозвіл на підставі поданих документів.

На другому етапі, при позитивному рішенні, підприємство займається впровадженням інновацій, максимально використовує свої активи. Тут втручання держави у діяльність суб'єкта господарювання повинно бути мінімальним та реалізовуватись у формі запровадження різних видів податкових стимулів.

На третьому етапі відбувається процес, необхідний для захисту прав власності підприємства-новатора: формування пакету документів для реєстрації патенту.

На четвертому етапі підприємство, яке займається інноваційною діяльністю, повинно подати інформацію, що буде засвідчувати позитивну динаміку основних показників діяльності для віднесення до групи пріоритетних напрямків за критерієм інноваційності. Згідно отриманих результатів, держава приймає рішення про подовження податкового стимулювання і підприємство обирає оптимальний вид стимулів.

На останньому етапі, реалізується економічна вигода. Ця вигода «подовжена у часі» Держава, втративши певні суми податкових надходжень на попередніх етапах, отримує вигоди у вигляді покращення макроекономічних показників.

Висновки: Стан інноваційної економіки України відрізняється від загальносвітових трендів і перебуває лише на етапі становлення. Податкове стимулювання має широке коло дії. Напрямки податкового стимулювання потрібно удосконалити з урахуванням всіх викликів сучасності. В Україні ці зміни мають відбуватися на умовах адаптації податкового законодавства з ЄС. Запропонована авторська модель має практичне значення на етапі становлення інноваційної економіки України і враховує конфлікт інтересів суб'єктів господарювання та держави.

Література

- 1. Крисоватий І.А. Моніторинг податкового регулювання інноваційно-інвестиційної діяльності у зарубіжній практиці / І.А.Крисоватий // Досягнення в економіці. Нові погляди, проблеми, інновації: зб. тез доп. Всеукр. наук.-практ. конф. — Дніпропетровськ: Перспектива, 2012. — С.25−28.

- 2. The Global Competitiveness Report (2015) / Всесвітній економічний форум [Електронний ресурс]. — Режим доступу: http://www.weforum.org/issues/globalcompetitiveness

- 3. Knowledge Economy Index (2012) Rankings http://siteresources.worldbank.org/INTUNIKAM/Resources/2012.pdf

- 4. Global innovation index. The local dynamics for innovation (2013) [Електронний ресурс]. — Режим доступу: http://www.globalinnovationindex.org/content.aspx? page=gii-full-report-2013#pdfopener.

- 5. Аналітична доповідь Інституту стратегічних досліджень «Інформаційний розвиток промисловості як складова структурної трансформації України» (2015). Режим доступу: http://www.niss.gov.ua/content/articles/files/Ekomika15−694c8.pdf

- 6. Закон України «Про інноваційну діяльність» № 40-IV від 04.07.2002. (2015) [Електронний ресурс]. — Режим доступу: http://zakon0.rada.gov.ua/laws/show/40−15

- 7. Закон України від 08.09.2011 № 3715-VI «Про пріоритетні напрями інноваційної діяльності в Україні» [Електронний ресурс]. — Режим доступу: http://zakon3.rada.gov.ua/laws/show/3715−17

- 8. Фінансова політика інвестиційно-інноваційного розвитку України: моногр. / за ред. В.Г.Дем'янишина. — Тернопіль: ТНЕУ, 2014. — 464с.

- 9. Закон України від 15.12.1993 № 3687-XII «Про охорону прав на винаходи і корисні моделі» [Електронний ресурс]. — Режим доступу: http://zakon3.rada.gov.ua/laws/show/3687−12.