Амортизація як інструмент відтворення основних засобів сільського господарства

Серед основних причин, чому гроші втрачають свою вартість, виділяють наступні: інфляція, ризик, схильність до ліквідності. Інфляція пов’язана із загальним підвищенням цін у країні. Коли зростають ціни, знижується вартість грошової одиниці, тобто купівельна спроможність грошей нині вища, ніж буде завтра. Ризик також зменшує вартість грошей. Стосовно основних засобів — це ризик зростання розцінок… Читати ще >

Амортизація як інструмент відтворення основних засобів сільського господарства (реферат, курсова, диплом, контрольна)

Нормативні параметри амортизаційної політики визначаються державою і є складовим елементом усіх ланок економічної системи країни. Зазначене обумовлено виключним значенням використання основних засобів у процесі виробництва, обміну та торгівлі, однак не враховує особливості життєвого циклу основних засобів у специфічних галузях економіки, зокрема у сільському господарстві. У результаті цього не приймаються до уваги багато чинників, які характеризують споживчі властивості й особливості функціонування засобів праці — показники якості, фізичний і моральний знос, умови та режим експлуатації.

Аналіз останніх досліджень і публікацій. Питання використання та відтворення основних засобів висвітлено у працях В. Я. Амбросова, Б.Є. Бачевського, І.А. Бланка, П. В. Круш, Т.А. Кулаковської, С. Ф. Покропивного, О. О. Решетняка, М. Г. Чумаченко та інших науковців. Проте наразі невирішеною залишається проблема удосконалення методичних підходів до розширеного відтворення основних засобів за рахунок амортизаційних відрахувань як одного з головних джерел відтворення основних засобів.

Мета статті полягає у дослідженні принципів амортизаційної політики підприємства, виявленні недоліків амортизації як джерела простого відтворення та удосконалення методичних підходів визначення амортизації активної частини основних засобів сільськогосподарських підприємств.

Амортизацією визначається економічний процес, що кількісно відображає втрату основними засобами своєї вартості та її систематичний розподіл (перенесення) на заново створену продукцію (роботу, послугу) протягом їх корисного використання. При цьому під вартістю, що амортизується, розуміють первісну або переоцінену вартість основного засобу за вирахуванням його ліквідаційної вартості.

У п. 14.1.3 Податкового кодексу амортизація — систематичний розподіл вартості основних засобів, інших необоротних та нематеріальних активів, що амортизується, протягом строку їх корисного використання (експлуатації) [7].

Згідно з п. 145.1.2 даного кодексу нарахування амортизації здійснюється протягом строку корисного використання (експлуатації) об'єкта, який встановлюється наказом по підприємству при визнанні цього об'єкта активом (при зарахуванні на баланс), але не менше, ніж визначено в п. 145.1, і призупиняється на період його виводу з експлуатації [7]. Отже, порядок документального відображення операцій щодо придбання та вибуття (списання) основних засобів залишився незмінним. Зазначимо, що лише керівник підприємства приймає рішення про виведення основних засобів з експлуатації на період реконструкції, модернізації, добудови, дообладнання, консервації та інших причин на підставі умов проведення цих робіт та виходячи із можливості експлуатації активу та безпеки працівників.

Поняття «амортизація» й «амортизаційні відрахування» тісно пов’язані між собою, але їх не можна ототожнювати. Під амортизацією розуміється, з одного боку, перенесення вартості основних засобів на собівартість продукції, що виготовляється, а з іншого — цільове накопичення грошових коштів для відшкодування зношених об'єктів. Амортизаційні відрахування ж розглядаються як результат процесу амортизації.

Під принципами розуміють основні теоретичні положення, перевірені практикою, якими варто керуватися при розробці амортизаційної політики. Нами пропонується виділяти такі принципи розробки амортизаційної політики:

- — принцип науковості — необхідність дотримуватися основних економічних законів ринкової економіки та враховувати сучасні наукові розробки і дослідження;

- — принцип комплексності — використання всіх елементів амортизаційної політики, які забезпечують інтенсивне відтворення та найповнішу віддачу основних виробничих засобів;

- — принцип економічної обґрунтованості та доцільності — амортизаційна політика повинна сприяти створенню нормальних умов для функціонування підприємств, з метою забезпечення простого і розширеного відтворення основних засобів;

- — принцип еластичності — здатність амортизаційної політики підприємства до реформування, змін із плином часу відповідно до умов, що склалися;

- — принцип результативності — тісний взаємозв'язок амортизаційних відрахувань з інвестиціями в основний капітал, а також вибір тих методів нарахування амортизації, що забезпечують підприємству позитивний та максимальний ефект функціонування;

- — принцип інноваційності — амортизаційна політика повинна сприяти відтворенню основних засобів з урахуванням розвитку науково-технічного прогресу, впровадженню інноваційної техніки і технологій.

Амортизаційні відрахування відображують знос основних засобів. Розмір цих відрахувань визначається строком корисної дії кожного об'єкта основних засобів та їх первісною вартістю з тим, щоб за період експлуатації вона була перенесена на собівартість виробленої продукції. Оскільки ці відрахування є не фактичними грошовими потоками, а розрахунковими (відкладеними) витратами, вони повертаються підприємству у вигляді частини виручки від реалізації продукції і, таким чином, утворюють власні кошти підприємств для здійснення інвестицій.

В умовах досягнення значного рівня зносу основних засобів у всіх галузях національної економіки та одночасного скорочення фінансування інвестицій з централізованих джерел, необхідно максимально використовувати всі інвестиційні можливості підприємств на відновлення основних засобів.

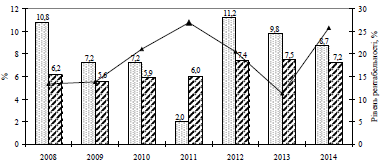

На оновлення основних засобів впливає велика група чинників, однак ключовим інструментом відновлення основних засобів сільського господарства України залишається амортизація (рис. 1).

Рис. 1. Взаємозв'язок коефіцієнта оновлення основних засобів з нормою амортизації та рівнем рентабельності виробництва

Нами проведено дослідження впливу норми амортизації (Х1), рівня рентабельності сільськогосподарського виробництва (Х2) та фондовіддачі (Х3) на коефіцієнт оновлення основних засобів (У). Нами встановлено, що багатофакторна виробнича лінійна регресія рівня оновлення основних засобів у сільському господарстві України за 2008—2014 рр. має вигляд:

У = 11,599 + 1,666 Х1 — 0,269 Х2 — 9,563 Х3.

Загальний коефіцієнт детермінації 0,705 говорить про тісний зв’язок між факторами (Х1, Х2, Х3) та залежною змінною У, а також вказує, що варіація коефіцієнта оновлення основних засобів на 70,5% зумовлюється чинниками, введеними в кореляційну модель. Це означає, що зазначені регресори суттєво впливають на значення коефіцієнта оновлення основних засобів.

Характеризуючи парні коефіцієнти кореляції, то можна простежити, що кожен із чинників має вплив на результативний показник:

- — норма амортизації, коефіцієнт кореляції 0,567 свідчить про середній прямий зв’язок та значний вплив цього фактора на результативну ознаку, найбільше впливає на результативний показник;

- — рівень рентабельності виробництва, коефіцієнт кореляції -0,556, що свідчить про обернений зв’язок із середнім ступенем тісноти впливу цього фактора на результативну ознаку;

- — фондовіддача, коефіцієнт кореляції -0,516, також вказує на середній обернений зв’язок між фактором та залежним показником;

- — інтенсивність вибуття, коефіцієнт кореляції 0,469, свідчить про середній прямий зв’язок між фактором та залежною змінною, найменше впливає на результативний показник.

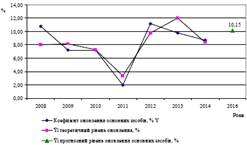

Варто зазначити, що отримані значення коефіцієнтів еластичності вказують на наступне: при збільшенні середньої норми амортизації на 1% коефіцієнт оновлення основних засобів збільшиться на 1,32%, при зменшенні рівня рентабельності сільськогосподарського виробництва на 1% зазначений коефіцієнт збільшиться на 0,65%, а при зменшенні фондовіддачі на 1% коефіцієнт оновлення основних засобів сільського господарства збільшиться на 0,81%. Таким чином, зниження ефективності використання як основних засобів, так і загального рівня рентабельності сільськогосподарського виробництва спонукає підприємства здійснювати оновлення основних засобів, а амортизація виступає одним із ключових чинників, що визначає даний процес. Прогнозне значення ступеню оновлення основних засобів сільського господарства України на 2016 р. перебуває на рівні 10,15% за умови збільшення норми амортизації до 8,02%, рівня рентабельності виробництва — до 24,58%, фондовіддачі — 0,86 грн. Однак при цьому варто враховувати й інші чинники, які мають вплив на результативний показник (рис. 2).

Рис. 2. Фактичний, теоретичний та прогнозний рівні оновлення основних засобів сільського господарства України, 2008—2014, 2016 рр.

Амортизація основних засобів (економічна амортизація), згідно з П (С)БО 7, нараховується із застосуванням таких методів: прямолінійного; методу зменшення залишкової вартості; методу прискореного зменшення залишкової вартості; кумулятивного методу; виробничого методу.

Нами пропонується у фінансовому обліку здійснювати врахування переваг та недоліківзазначених методів амортизації за такими групами (табл. 1).

Таблиця 1. Переваги та недоліки методів нарахування амортизації.

Метод амортизації. | Переваги методу. | Недоліки методу. | |

Прямолінійного списання. | Простота розрахунку і рівномірність розподілу суми амортизації між обліковими періодами, що забезпечує порівнянність собівартості продукції з прибутком від його реалізації. | Не враховує моральний знос, розходження у використанні виробничої потужності основних засобів у різні роки їхньої експлуатації і необхідності збільшення витрат на ремонт в останні роки служби. | |

Виробничий. | Він забезпечує максимально рівномірний розподіл амортизації вартості на вироблену продукцію. Застосовується насамперед, для амортизації для основного технологічного устаткування. | Складно визначити сумарний виробіток об'єкта. | |

Зменшення залишкової вартості (або зниження залишку). | Економічно обґрунтоване нарахування більшої суми амортизації в першому році використання об'єкта і поступове її зменшення надалі. | Норма амортизації значно вище, ніж при прямолінійному, її значення залишається незмінним протягом усього терміну використання об'єкта. База для нарахування амортизації при цьому методі постійно (рік від року) змінюється. | |

Прискореного зменшення залишкової вартості. | Накопичуються кошти для заміни об'єкта, що амортизується, у разі його швидкого морального старіння та інфляції. Забезпечується можливість збільшення частки витрат на ремонт об'єктів, які амортизуються, що припадає на останні роки використання їх, без відповідного збільшення витрат виробництва. | Норма амортизації при цьому методі значно вище, ніж при прямолінійному, її значення залишається незмінним протягом усього терміну використання об'єкта. База для нарахування амортизації постійно змінюється, що забезпечує швидку амортизацію об'єкта протягом перших років його експлуатації. | |

Кумулятивний. | Ефект від використання цього методу такий же, як і від використання методу зменшення залишкової вартості. | Зменшення залишкової вартості відбувається повільніше, ніж у методі зменшення залишкової вартості та прискореного зменшення залишкової вартості. | |

Підприємства самостійно обирають метод амортизації, беручи при цьому до уваги очікуваний спосіб отримання економічних вигід від використання основного засобу, а також об'єктивної закономірності руху вартості та споживчої вартості.

Крім зазначених недоліків визначених методів амортизації, нами виділено загальні недоліки амортизації як джерела фінансування оновлення основних засобів:

- 1) не враховує моральний знос;

- 2) передбачає звужене відтворення у зв’язку з розвитком інфляційних процесів та науковотехнічного прогресу;

- 3) амортизаційний фонд є фіктивним утворенням, кошти якого фактично використовуються на поточні цілі підприємства;

- 4) щорічне зменшення кількісного складу машинно-тракторного парку сільськогосподарських підприємств та його вартості зменшують можливості оновлення активної частини основних засобів за рахунок лише їх амортизації.

Нами запропоновано вдосконалити методичні підходи до визначення норми амортизації з урахуванням концепції цінності грошей у часі. Зазначена концепція базується на принципі: одна грошова одиниця сьогодні має більшу цінність, ніж через певний проміжок часу, оскільки в економіці діють інфляційні процеси, а також гроші можна інвестувати та отримати додатковий прибуток. Тому виникає необхідність враховувати таку об'єктивно існуючу характеристику грошей, як часова цінність.

Серед основних причин, чому гроші втрачають свою вартість, виділяють наступні: інфляція, ризик, схильність до ліквідності. Інфляція пов’язана із загальним підвищенням цін у країні. Коли зростають ціни, знижується вартість грошової одиниці, тобто купівельна спроможність грошей нині вища, ніж буде завтра. Ризик також зменшує вартість грошей. Стосовно основних засобів — це ризик зростання розцінок на будівельно-монтажні роботи, зростання цін на устаткування, транспортні та інші основні засоби, ризик передчасного спрацювання або виникнення критичного дефекту, що суттєво зменшує термін корисного використання основного засобу тощо. Ліквідність залежить від спроможності реалізувати активи підприємства, щоб одержати гроші. Інвестори схильні до ліквідності, а тому здебільшого віддають перевагу наявним грошам замість того, щоб вкладати їх у проекти, сподіваючись на майбутні доходи.

Особливістю основних засобів, окрім зазначених факторів зменшення цінності грошей, є наявність морального зносу. Моральний знос — це знос основних засобів внаслідок створення нових, прогресивніших і економічно ефективніших машин та устаткування. Поява досконаліших видів устаткування з підвищеною продуктивністю робить економічно доцільною заміну діючих основних засобів ще до їхнього повного фізичного зносу. При цьому варто зазначити, що більш досконалі основні засоби мають вищу ціну порівняно з менш продуктивними аналогами. Зазначене обумовлюється додатковими витратами на розробку та впровадження інновацій — новітніх знань та технологій у виробництво. Водночас, з урахуванням концепції цінності грошей у часі, яка є базовою концепцією при обґрунтуванні будь-яких інвестиційних рішень, амортизаційний фонд не дає змогу компенсувати майбутніми відрахуваннями інфляційне зростання вартості основного засобу за термін амортизації.

Враховуючи, що процес формування амортизаційного фонду тривалий у часі, в інвестиційній практиці часто необхідно порівнювати вартість грошей на початку їхнього інвестування з вартістю грошей при їхньому поверненні. Порівнюючи вартість грошових коштів при їхньому інвестуванні і поверненні прийнято використовувати два поняття — «майбутня вартість грошей» і «теперішня вартість грошей».

Наприклад, підприємство планує амортизувати основний засіб вартістю 100 тис. грн протягом 5 років, використовуючи прямолінійний метод нарахування. Щорічні амортизаційні відрахування становлять 20 тис. грн. Визначимо майбутню вартість грошових коштів з урахуванням річних рівнів інфляції в Україні за останні п’ять років, використовуючи формулу складних відсотків для всіх елементів грошового потоку:

де CFt — елемент грошового потоку (щорічні амортизаційні відрахування) в t-му періоду, грн.;

inf — щорічний індекс зміни інфляції, коефіцієнт;

n — термін експлуатації, роки;

t — номер періоду, в якому проводяться розрахунки.

Враховуючи, що щорічні амортизаційні відрахування становлять 20 тис. грн, рівень інфляції у 2010 р. — 9,1%, 2011 р. — 4,6%, 2012 р. — (-0,2%, тобто інфляційний чинник дорівнює нулю), 2013 р. — 0,5%, 2014 р. — 24,9% [1], а середньорічний темп інфляції 7,8%, майбутня вартість амортизаційного фонду на відновлення засобу становить:

FV = 20(1+0,091)4 + 20(1+0,046)3 + 20(1+0)2 + + 20(1+0,005)1 + 20(1+0,249)0 — 100(1+0,078)5 = = -34,25 тис. грн.

Таким чином, за наявного рівня інфляції, підприємство не лише не зможе накопичити суму, необхідну для купівлі аналогічного основного засобу, але і за 5 років втратить 34,25 тис. грн. Отже, існуючі методи нарахування амортизації не забезпечують навіть простого відтворення основних засобів.

У випадку простого відтворення активної частини основних засобів, на нашу думку, річна норма FVoртизації (HJ має розраховуватися таким чином:

де n — нормативний термін експлуатації обладнання, роки;

inf — щорічний індекс зміни інфляції, коефіцієнт;

t — номер періоду, в якому проводяться розрахунки.

Оскільки врахування морального зносу є основною передумовою розширеного відтворення основ них засобів, пропонуємо включати коефіцієнт юрального зносу при розрахунку амортизації. Тоді формула (2) набуде вигляду:

де Тмор. зн — темп морального зносу основних засобів у сільському господарстві, %.

Темп морального зносу визначити досить складно, оскільки не існує єдиного методичного підходу до визначення даного показника. Пропонуємо визначати моральний знос терміном оновлення основного капіталу. За проведеними нами розрахунками, термін оновлення основного капіталу в сільському господарстві України стрімко зменшується і у 2014 р. становить 12,8 року. Якщо прийняти цикл повного оновлення основних засобів сільського господарства за 12−15 років, то темп морального зносу становитиме 6,7−8,3%.

Висновки. Таким чином, на ступінь оновлення основних засобів у сільському господарстві України найбільше впливають такі показники, як норма амортизації, рівень рентабельності виробництва та фондовіддача. Амортизація виступає одним із головних джерел відтворення основних засобів у підприємствах, однак методика її нарахування зумовлює лише звужене відтворення, оскільки ігнорує концепцію цінності грошей у часі. Запропонований нами методичний підхід до розрахунку норми амортизації активної частини основних засобів дає змогу врахувати інфляційні чинники та моральний знос засобів. Даний підхід передбачає більші суми амортизаційних відрахувань у перші роки експлуатації, тобто у період коли ефективність використання основних засобів максимальна.

Література

амортизаційний економічний рентабельність.

- 1. Індекс споживчих цін за 2014 рік: [статистичний збірник] / За ред. І.М. Жук. — К.: Державна служба статистики України, 2015. — 177с.

- 2. Основні засоби України за 2000;2010 роки: [статистичний збірник] / Відповідальний за випуск М. М. Собко. — К.: Державна служба статистики України, 2012. — 288с.

- 3. Основні засоби України за 2011 рік: [статистичний бюлетень]. — К.: Державна служба статистики України, 2012. — 25с.

- 4. Основні засоби України за 2012 рік: [статистичний бюлетень]. — К.: Державна служба статистики України, 2012 — 23с.

- 5. Основні засоби України за 2013 рік: [статистичний бюлетень]. — К.: Державна служба статистики України, 2012. — 19с.

- 6. Основні засоби України за 2014 рік: [статистичний бюлетень] / Відповідальний за випуск І.С. Петренко. — К.: Державна служба статистики України, 2015. — 19с.

- 7. Податковий кодекс України від 02.12.2010 р. № 27 551 із останніми змінами та доповненнями від 24.12.2015 р.

- 8. Положення (стандарт) бухгалтерського обліку 7 «Основні засоби», затверджене Наказом Міністерства фінансів України № 92 від 27.04.2000 р.

- 9. Сільське господарство України за 2014 рік: [статистичний збірник] / Відповідальний за випуск О. М. Прокопенко. — К.: Державна служба статистики України, 2015. — 379с.