Аудит розрахунків із постачальниками

В рамках аудита расчетов с поставщиками в ООО «Детская компания» производится проверка выполнения договорных обязательств по количеству, номенклатуре, ценам, тарифам, срокам поставки, качеству товаров. По каждому документу (ТТН, счет-фактура) проверяют полноту оприходования товаров, их комплектность, для чего первичные документы сравнивают с записями книг складского учета, по соответствующим… Читати ще >

Аудит розрахунків із постачальниками (реферат, курсова, диплом, контрольна)

Целью аудита операций связанных с расчетами с поставщиками является выражение мнения о достоверности показателей бухгалтерской отчетности, касающихся обязательств и дебиторской задолженности по поставщикам и подрядчикам, а также о соблюдении организацией требований законодательства о бухгалтерском учете по ведению и оформлению хозяйственных операций, связанных с расчетами по поставщикам и подрядчикам.

Аудит расчетов с поставщиками и подрядчиками обязательно является одной из задач комплексной аудиторской проверки (в случае обязательного или инициативного аудита), но может быть проведен как самостоятельная услуга. Аудит данного вида может дать руководству организации или владельцам бизнеса важную информацию о состоянии расчетов с поставщиками и подрядчиками, в том числе по таким направлениям как: насколько полно в учете отражены данные о состоянии расчетов, насколько обоснована договорная стоимость, насколько качественно документальное оформление расчетов с поставщиками и подрядчиками с точки зрения налогового законодательства и возможности обеспечить судебную защиту при возникновении спора с контрагентом, и др.

Для достижения цели аудита операций с поставщиками и подрядчиками решаются следующие основные задачи:

- — подтверждение того, что обязательства, отраженные на счете 60 «Расчеты с поставщиками и подрядчиками», представляют собой полный объем реальной задолженности за полученные товары, выполненные работы, оказанные услуги;

- — подтверждение того, что объем дебиторской задолженности представляет собой величину, в отношении которой имеются законные основания на ее взыскание;

- — подтверждение своевременности отражения в учете дебиторской задолженности и кредиторской задолженности;

- — подтверждение своевременности погашения в учете дебиторской задолженности и кредиторской задолженности;

- — подтверждение правильности оформления первичных документов на основании которых формируется дебиторская и кредиторская задолженность по поставщикам и подрядчикам;

- — подтверждение правильности рублевой оценки дебиторской и кредиторской задолженности, выраженной в иностранной валюте, в условных денежных единицах;

- — оценка экономической обоснованности цен и вознаграждений;

- — проверка наличия и эффективности системы оценки добросовестности контрагентов;

- — подтверждение правильности формирования показателей бухгалтерской отчетности, связанных с расчетами по поставщикам и подрядчикам.

ООО «Детская компания» при проведении аудиторской проверки представляет следующие рабочие документы аудита расчетов с поставщиками и подрядчиками:

- — Реестр проверки договоров с поставщиками и подрядчиками, которые отражает оценку правильности, объективности, точности составления договора поставки, соответствие учетных данных данным по договору: ассортимент, количество, качество, сроки и порядок поставки, цена, а также данным первичных документов и учетных регистров.

- — Реестр выявленных нарушений действующего законодательства в договорах купли-продажи — составляется в случае выявления несоответствия договоров купли-продажи действующему законодательству.

- — Реестр проверки договорных обязательств — при проведении контроля выполнения договорных обязательств поставщика по количеству, номенклатуре, ценам, срокам поставки, качеству товаров.

- — Ведомость проверки поступающих грузов — отражает результаты проверки данных первичных документов и учетных регистров синтетического и аналитического учета,

- — Реестр проверки просроченной задолженности по расчетам с поставщиками и подрядчиками — по итогам проверки ведения аналитического учета расчетов с поставщиками и подрядчиками по ведомости ф. № 6.2.

В рамках аудита расчетов с поставщиками в ООО «Детская компания» производится проверка выполнения договорных обязательств по количеству, номенклатуре, ценам, тарифам, срокам поставки, качеству товаров. По каждому документу (ТТН, счет-фактура) проверяют полноту оприходования товаров, их комплектность, для чего первичные документы сравнивают с записями книг складского учета, по соответствующим бухгалтерским счетам и журналам-ордерам. При этом может быть выявлено неоприходование ТМЦ, завышение стоимости приобретенных товаров, занесение на счета производства без предварительного их отражения на счетах, соответствующих приобретенным товарам; оприходование более ценных материальных ценностей и укрытие более качественных.

Для определения таких фактов документальное исследование расчетных операций в ООО «Детская компания» проводится параллельно с инвентаризацией в момент поступления материальных ценностей, что является задачей внутреннего аудита, а также со встречным сопоставлением расчетов с поставщиками и опросом лиц, ответственных за использование материальных ценностей или непосредственно их принятием.

Также важным элементом аудита расчетов с поставщиками и подрядчиками в ООО «Детская компания» является проверка правильности применения цен, наценок, скидок, надбавок и определение налога на добавленную стоимость, для чего составляют сверку этих данных с договорами и инструкциями о порядке расчетов.

Стоит отметить, что при выявлении неправильного использования цен, наценок, скидок в ООО «Детская компания» устанавливают сумму переплат, со стороны поставщиков составляют претензионные акты, листы и ставят условия о возврате переплаченных средств.

Далее проводится аудит документального отражения поступления грузов (работ, услуг). На этом этапе аудитор проверяет первичные документы по поступлению товаров от поставщиков: товарно-транспортные накладные (ТТН) при поставке товаров автотранспортом, железнодорожные накладные при поставке железнодорожным транспортом, счета-фактуры, грузовые таможенные декларации и т. д. При проверке расчетов с подрядчиками в ООО «Детская компания» аудитор изучает порядок приема выполненных работ и услуг путем исследования актов приема работ (услуг), а по отдельным работам (услугам) иные установленные документы (квитанции, заказы и др.).

Также важнейшим этапом проверки учета расчетов с поставщиками является аудит отражения в учете расчетов с поставщиками и подрядчиками.

Аудитор сопоставляет данные журнала-ордера и ведомости аналитического учета ООО «Детская компания» с реестром операций по расчетам с поставщиками и подрядчиками, книгой учета приобретения товаров, данными декларации по НДС; сверяет данные этих документов с данными первичных документов: ТТН, счетами-фактурами, ГТД и т. д. Аудитор акцентирует внимание на правильность переноса сумм, соблюдение количества, сроков поставки, качества, сроки и наличие оплаты, расчет налоговых обязательств.

Суммы записей Журнала-ордера и ведомости аналитического учета по кредиту счета 63 сверяются с данными по дебету счетов 15; 23, 24, 39, 91; 92 в производственном отчете, 20, 22, 26, 27, 28; 21; 30; 31 в журнале-ордере; 64, 377 в ведомости при журнале-ордере; 94, 99 в производственных отчетах и журнале-ордере. Дебет счета 63 сопоставляется с кредитом счетов 24; 30; 31; 34, 37, 51, 68; 36,70, 71,74; 41,46,48; 50, 60 в журнале-ордере.

Данные о ранее проведенных аудиторских проверках в отношении организации учета расчетов с поставщиками в ООО «Детская компания» позволяют судить о наличии тех или иных ошибок и недостатков в данной системе.

Так, можно отметить, что достаточно распространенной в системе организации учета ООО «Детская компания» является отсутствие договоров с поставщиками или неправильное их оформление. Связано это с тем, что сотрудниками бухгалтерии после направления контрагенту двух экземпляров договора зачастую не отслеживается факт подписания (в том числе корректного подписания) и возврата собственного экземпляра договора в ООО «Детская компания». Это приводит к утере документов, их несвоевременному возврату, неправильному оформлению.

Кроме того, имеет место замена подлинных документов их копиями, не заверенными в установленном порядке.

Также в рамках ранее проведенных аудиторских проверок были обнаружены факты ненадлежащего ведения учета в связи с недостоверностью аналитического учета, формальным проведением инвентаризации расчетов.

Стоит также обратить внимание на то обстоятельство, что в рамках реализации своей коммерческой деятельности ООО «Детская компания» зачастую приходится сталкиваться с необходимостью вести претензионную работу с поставщиками ввиду низкого качества или нарушения сроков предоставления услуг, выполнения работ или поставленных товаров. Тем не менее, не всегда в компании претензии по договорам с поставщиками и подрядчиками оформляются надлежащим образом. Более того, встречаются факты необоснованного предъявления претензий либо их несвоевременного предъявления поставщикам.

Также, можно отметить следующие ошибки, выявленные в рамках ранее проведенных аудиторских проверок:

- — отражение на счетах бухгалтерского учета нереальной дебиторской и кредиторской задолженности;

- — несоответствие данных в счетах поставщиков данным учета организации;

- — неправильное или неправомерное отражение на счетах учета сумм НДС, выделенных в счетах поставщиков;

- — некорректная корреспонденция счетов бухгалтерского учета;

- — несвоевременное оприходование товарно-материальных ценностей, полученных от поставщиков;

- — подделка документов и составление фиктивных обязательств для обеспечения неправомерных кассовых выплат;

- — счетные ошибки при отражении расчетов с поставщиками и подрядчикам (при измерении количества, массы, размеров и т. п.);

- — регистрация хозяйственных операций в документах неунифицированной формы;

- — наличие незаполненных обязательных реквизитов в документах;

- — отсутствие графика документооборота;

- — ошибки при регистрации документа, несвоевременная регистрация документа в учетном регистре;

- — несоблюдение сроков хранения Документации в архиве;

- — уничтожение первичных документов без акта о выделении документов к уничтожению;

- — несвоевременное списание задолженности с истекшим сроком исковой давности;

- — отсутствие корректировки по списанным на затраты товарно-материальных ценностей (работам, услугам), ранее отраженным как неотфактурованные поставки, документы по которым поступили и имеют несоответствия с ранее отраженными в учете.

Наличие данных ошибок искажает результаты бухгалтерского учета расчетов с поставщиками и приводит к формированию неверной информации о состоянии расчетов с поставщиками, которая используется в последующем при принятии управленческих решений. Таким образом, наличие подобных ошибок является критичных для системы бухгалтерского учета компании и требует незамедлительного принятия соответствующих решений по нивелированию их негативного влияния и устранению возможности их появления в будущем.

Таблица — Аудит учетной политики

Положение учетной политики. | Нормативный акт, по которому представлено право выбора. | Варианты (альтернативные и безальтернативные). | Состояние учетной политики. | |

Методический аспект учета. | ||||

1. Амортизация основных средств. |

|

| ||

2. Учет ремонта основных средств. | Налоговый кодекс РФ часть вторая. |

| ||

3. Оценка производственных запасов. | Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, ПБУ 5/01 «Учет материальнопроизводственных запасов». | Отражение материальнопроизводственных запасов в бухгалтерском балансе по их фактической себестоимости. | ||

4. Оценка готовой продукции. | Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. |

| ||

5. Оценка товаров. | Положение по ведению бухгалтерского учета и отчетности в РФ, п. 60. | По стоимости приобретения. | ||

6. Оценка незавершенного производства. | Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, п. 64. |

| ||

7. Расходы будущих периодов. | Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, п. 65. Отраслевые методические материалы по вопросам планирования, учета и калькулирования себестоимости. | |||

8. Резервы предстоящих расходов (платежей). | Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, п. 72. Отраслевые методические материалы по вопросам планирования, калькулирования себестоимости продукции. Инструкция по применению плана счетов. | Создаются по видам резервов, аккумулируются на счете 96 и других счетах. | ||

9. Группировка и списание затрат на производство. | Отраслевые методические материалы по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг). Инструкция по применению плана счетов, пояснения к счету 26. | Устанавливается предприятием:

| ||

10. Оценка прибыли от реализации продукции (работ, услуг). | Положения о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. | 1. По методу отгрузки. | ||

11. Резервы по сомнительным долгам. | Положение по ведению бухгалтерского учета и отчетности в РФ, п. 70. | Создаются по расчетам с другими организациями. | ||

Технический аспект учета. | ||||

12. План счетов бухгалтерского учета. | План счетов и инструкция по его применению (приказ Минфина РФ от 31.10. 2000 г. № 94-н). | В соответствии с действующим планом счетов организация составляет рабочий план счетов, субсчетов и шифров аналитич. учета. | ||

18. Инвентаризация имущества и обязательств. | Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, п. 80. | Состав видов имущества и обязательств, подлежащих инвентаризации, приводится в приказе МФ РФ № 49 от 13.06.1995 г. | ||

19. Дата предоставления бухгалтерской отчетности. | Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, п. 76. | |||

20. Порядок рассмотрения и утруждения годовой бухгалтерской отчетности. | Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, п. 20. | Утверждается Советом директоров. | ||

Организационный аспект учета. | ||||

21. Организационная форма бухгалтерской службы. | Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. |

| ||

22. Уровень централизации учета. |

| |||

Характеристика предприятия Полное наименование исследуемого предприятия — Общество с ограниченной ответственностью «Детская Компания». Сокращенное наименование фирмы — ООО «Детская Компания».

Руководитель предприятия — генеральный директор Никитин Сергей Александрович.

ООО «Детская Компания» занимается производством и продажей верхней детской одежды, карнавальных костюмов и дистрибуцией игрушки более 15 лет. За этот период компания стала одним из ведущих производителей на российском рынке.

Выпускаемая продукция выгодно отличается хорошим качеством и доступностью, что обеспечивается за счет работы напрямую, без посредников, с ведущими поставщиками сырья и тканей для производства.

Головное предприятие и центральный офис размещены в городе Екатеринбурге по улице Новостроя, д. 1, а. Форма собственности: частная, 100%-ный учредитель — физическое лицо Никитин Сергей Александрович. С 2001 года открыт филиал в Москве, с 2008 — в Новосибирске.

Региональные подразделения позволяют оперативно принимать меры по продвижению торговых марок на всей территории России и заметно облегчают работу с клиентами по принципу их территориального расположения.

Данная торговая марка широко известна во многих регионах России и в ближнем зарубежье. ООО «Детская Компания» работает с такими городами как Новосибирск, Омск, Сургут, Челябинск, Пермь, Ижевск, Казань, Ростов на Дону, Краснодар, Владивосток, Красноярск и т. д. Партнерами являются клиенты Беларуси, стран Прибалтики, Украины.

«Детская Компания» уделяет особое внимание созданию модных и стильных моделей детской одежды, изготавливаемой из экологически чистых материалов. Вся наша одежда красива, удобна, практична и безопасна для детей, и стала известна и популярна очень многим родителям и их детям.

При общении с клиентами часто поднимался вопрос о расширении ассортимента, особенно о введении новой товарной группы — «игрушка», т.к. многие клиенты — это детские магазины, супермаркеты, оптовые предприятия, специализирующиеся на детском ассортименте. Приобретать в одном месте и одежду, и карнавал и игрушку (особенно для иногородних клиентов) очень удобно.

Поэтому с января 2007 года компания приняла решение развивать направление «игрушка». Были привлечены квалифицированные кадры, арендованы складские и офисные помещения, для показа товара оборудован выставочный зал.

Сейчас компания является дистрибьютором на территории Уральского Федерального округа таких известных торговых марок детской игрушки как: Taf toys, Agatka, Feber International, Kiddieland, Palau Toyas, Plygo, Starplast, Hasbro, Kentoys, Lanard, M&C Toy Centre, Playmates, Shelcore, Vivid, Кроха, Bauer, Автотайм, Burago (Бураго).

Кроме того, с 2008 года осуществляются прямые поставки товара из Китая: куклы, игровые наборы, электромобили, товары для новорожденных и т. д. В настоящее время в ассортименте компании более 5000 наименований товаров для детей, в том числе новорожденных.

Многолетний опыт работы позволил сформировать оптимальный ассортимент, охватывающий почти все товарные группы — от недорогих, но качественных изделий до эксклюзивных товаров. Внимательно отслеживая тенденции мирового рынка, «Детская Компания» предлагает клиентам самые последние новинки рынка игрушек, детской одежды и карнавальных костюмов.

Компания учитывает специфику и особенности каждого региона, подходит к каждому клиенту индивидуально.

Организационная структура данного предприятия построена по классической линейно-функциональной схеме (Рисунок 1), обеспечивающей вертикальную подчиненность и управляемость. Такая схема наиболее оптимальна для производственного предприятия. К каждой должности предъявляются соответствующие требования, круг обязанностей регулируется должностными инструкциями.

Рисунок 1 — Схема организационной структуры предприятия ООО «Детская Компания»

Общество является юридическим лицом и действует на основании законодательства Российской Федерации и Устава Предприятия (Приложение 1). Первым, главным шагом в организации является именно создание устава.

Устав является основным учредительным документом общества с ограниченной ответственностью, товарищества, акционерного общества и других организационно-правовых форм образования юридического лица.

Данный документ по большей части регламентирует взаимоотношения предприятия с партнёрами, государственными органами, определяет отношения участников общества между собой.

Устав юридического лица представляет собой сложный нормативный документ, на основании которого происходит формирование и реализация правовых отношений как внутри организации, так и за пределами (конкуренты, партнёры и др. участники рынка).

В уставе содержатся основные положения, предусмотренные законом и дополнительные, определяемые участниками общества. Т. е. устав представляет собой своего рода руководство к действию будущего директора предприятия, учредителей, сотрудников организации, и данное руководство распространяется практически на все случаи жизни организации.

Учетная политика (Приложение 2) является одним из главных элементов документооборота на предприятии.

Учетная политика для целей бухгалтерского учета утвержденная приказом № 1 от 12 сентября 2014 года, в организации ООО «Детская Компания» является внутренним нормативным документом, устанавливающим единую совокупность принципов и правил, определяющих методологию и организацию бухгалтерского учета в ООО «Детская Компания».

В учетной политике представлен рабочий план счетов (Приложение 3), разработанный на основе типового Плана счетов, утвержденного приказом Минфина России № 94н.

Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации за различные периоды и тем более сравнительный анализ различных организаций.

Общество с ограниченной ответственностью обязано вести бухгалтерский учет и предоставлять финансовую отчетность в порядке, установленном законодательством и уставом.

Целью общества является извлечение прибыли.

Основные виды деятельности ООО «Детская Компания»:

ѕ Оптовая торговля прочими непродовольственными потребительскими товарами;

ѕ Оптовая торговля играми и игрушками;

ѕ Оптовая торговля одеждой, включая нательное белье, и обувью;

ѕ Деятельность агентов по оптовой торговле универсальным ассортиментом товаров;

ѕ Прочая оптовая торговля.

Основные финансово-экономические показатели Анализ основных финансово-экономических показателей включает в себя изучение хозяйственных фактов и данных за анализируемый период, что позволяет выявить достижения и недостатки в деятельности предприятия, а также предложить ряд мероприятий по их устранению.

Рассмотрим динамику финансово-экономических показателей работы ООО «Детская Компания» за 2012;2014 годы (таблица 1).

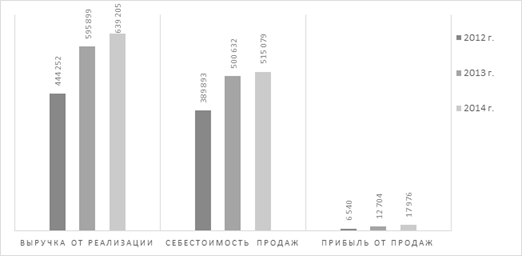

Таблица 1 — Динамика основных финансово-экономических показателей ООО «Детская Компания».

Показатель. | Ед.изм. | 2012 г. | 2013 г. | 2014 г. | 2013 г. к 2012 г., %. | 2014 г. в % к. | ||

2012 г. | 2013 г. | |||||||

1. Выручка от реализации. | тыс.руб. | 444 252. | 595 899. | 639 205. | ||||

2. Себестоимость продаж. | тыс.руб. | 389 893. | 500 632. | 515 079. | ||||

3. Валовая прибыль (убыток). | тыс.руб. | 54 359. | 95 267. | 124 126. | ||||

4. Прибыль (убыток) от продаж. | тыс.руб. | 6 540. | 12 704. | 17 976. | ||||

5. Среднесписочная численность работников. | чел. | |||||||

6. Фонд оплаты труда. | тыс.руб. | |||||||

7. Среднемесячная заработная плата одного работающего. | руб. | |||||||

8. Затраты на один рубль объема продаж. | руб. | 0,88. | 0,84. | 0,81. | — 4. | — 8. | — 4. | |

9. Рентабельность продаж. | %. | 1,47. | 2,13. | 2,81. | ||||

Предприятие является прибыльным, динамика основных финансово-экономических показателей предприятия за три последних года позволила выявить ряд тенденций:

- — Значительно увеличилась величина выручки от реализации. В 2014 году по сравнению с базовым 2012 годом выручка повысилась на 44%,

- — Себестоимость продаж в 2014 году по сравнению с аналогичным показателем 2013 года увеличилась на 3%, а с 2012 годом — 32%;

- — Увеличение выручки от реализации привело к увеличению прибыли от продаж, в 2014 году она возросла на 175% по сравнению с базовым 2012 годом. Соотношение выручки от реализации, себестоимости реализованной продукции и прибыли от продаж ООО «Детская Компания» наглядно представлено на рисунке 2;

- — Расходы в 2014 году так же увеличились, по сравнению с 2013 годом на 38%, а с 2012 годом на 271%;

- — Численность работников предприятия также увеличилась, так в 2014 году она составила 82 человека;

- — Фонд оплаты труда растет, в связи с ростом среднемесячной заработной платы — в 2014 году он составил 7% от показателя в 2012 году, среднемесячная заработная плата увеличивалась с каждым годом и в 2014 году составила 27 500 руб., в то время, как в 2012 году она составляла 22 500 руб;

- — Показатель рентабельности продаж ООО «Детская Компания» в 2014 г по сравнению с базовым увеличился на 91%, а по сравнению с 2013 годом увеличился на 32%.

Рисунок 2 — Соотношение выручки от реализации, себестоимости продукции и прибыли от продаж

Организация бухгалтерского учета на предприятии Основными задачами бухгалтерского учета ООО «Детская Компания» являются:

- — формирование полной и достоверной информации о деятельности ООО «Детская Компания» и его имущественном положении;

- — обеспечение контроля за соблюдением законодательства Российской Федерации при осуществлении ООО «Детская Компания» хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов;

- — своевременное предотвращение отрицательных результатов хозяйственной деятельности ООО «Детская Компания» и выявление внутрихозяйственных резервов.

Ведение бухгалтерского учета на ООО «Детская Компания» осуществляет бухгалтерия как отдельное структурное подразделение, возлагаемое главным бухгалтером.

Структура бухгалтерии, численность работников, соподчиненность, разделение полномочий определяется штатным расписанием, должностными инструкциями, иными внутренними нормативными документами.

Директор ООО «Детская Компания» несёт ответственность за организацию бухгалтерского учета на предприятии в целом, соблюдение законодательства при выполнении хозяйственных операций, за своевременное представление достоверной статистической отчетности.

Главный бухгалтер ООО «Детская Компания» несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчётности, обеспечивает соответствие осуществляемых хозяйственных операций законодательству РФ, осуществляет контроль за движением имущества и выполнением обязательств.

Требования главного бухгалтера ООО «Детская Компания» по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников ООО «Детская Компания».

Положение по Учетной политике является внутренним нормативным документом, устанавливающим единую совокупность принципов и правил, определяющих методологию и организацию бухгалтерского учета в ООО «Детская Компания».

Целью Положения является выбор способов ведения и организации бухгалтерского учета из совокупности способов, допускаемых законодательными актами, входящими в систему нормативного регулирования бухгалтерского учета, а также установление способов ведения и организации бухгалтерского учета по тем вопросам, по которым системой нормативного регулирования способ их учета не установлен.

При формировании Положения основными критерием выбора и установления способов и методов учета активов и обязательств являлось формирование в бухгалтерском учете и отчетности максимально полной и достоверной информации, экономическая целесообразность, учет организационных особенностей ООО «Детская Компания».

Положение обеспечивает соблюдение следующих основных требований:

- — полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

- — большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

- — рациональное и экономное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины предприятия (требование рациональности);

- — отражение в бухгалтерском учете фактов хозяйственной деятельности, исходя не столько из правовой формы, сколько из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой).

Бухгалтерский учет на ООО «Детская Компания» ведется с применением компьютерной техники с использованием программного продукта «1С: Предприятие 8.1».

Бухгалтерский учет имущества ООО «Детская Компания», обязательств и их движения ведется путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Имущество Предприятия, обязательства и хозяйственные операции оцениваются в валюте Российской Федерации.

Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях с копейками без округления.

Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку; имущества, полученного безвозмездно, — по рыночной стоимости на дату оприходования; полученного в виде вклада в Уставный капитал — по согласованной акционерами денежной оценке.

Стоимость активов и обязательств, выраженная в иностранной валюте, для отражения в бухгалтерском учете и отчетности подлежит пересчету в рубли в соответствии с требованиями ПБУ 3/2000.

Таблица — Нарушения по результатам аудиторской проверки

Нарушения. | Нормативный документ. | Последствия. | |

В программе внутрихозяйственного контроля отсутствует детализированная программа внутрихозяйственного контроля. (общие объекты изложены, но нет подобъектов контроля). | Степень достоверности финансовых отчетов зависит от состояния внутрихозяйственного контроля. Отсутствие детализированной программы связана с риском для ее системы управления. Существует риск самоконтроля управленческим персоналом своей деятельности. | ||

Имеют место случаи ведения регистров бухгалтерского учета только в электронном виде. Данные электронного учета ежеквартально архивируются. | ФЗ № 402 ФЗ от 06.12.2011 «О бухгалтерском учете». | Нарушение ФЗ № 129 ФЗ от 21.11.1996 «О бухгалтерском учете» ФЗ№ 402 ФЗ от 06.12.2011, вступивший в силу с 01.01.2013 «О бухгалтерском учете» позволяет оформлять первичные документы не только в бумажном, но и в электронном виде. Если регистр бухгалтерского учета создается и хранится в электронном виде, он должен содержать электронную подпись как обязательный реквизит. | |

Отражение на счетах бух.уч. нереальной дебиторской и кредиторской задолженности. | ФЗ № 402 ФЗ от 06.12.2011 «О бухгалтерском учете». | ФЗ№ 402 ФЗ от 06.12.2011, вступивший в силу с 01.01.2013 «О бухгалтерском учете». | |

Неправильное или неправомерное отражение на счетах учета сумм НДС, выделенных в счетах поставщиков. | ФЗ № 402 ФЗ от 06.12.2011 «О бухгалтерском учете». | ФЗ№ 402 ФЗ от 06.12.2011, вступивший в силу с 01.01.2013 «О бухгалтерском учете. | |

Несвоевременное оприходование товарно-материальных ценностей, полученных от поставщиков. | ФЗ № 402 ФЗ от 06.12.2011 «О бухгалтерском учете». | ФЗ№ 402 ФЗ от 06.12.2011, вступивший в силу с 01.01.2013 «О бухгалтерском учете». | |

Подделка документов и составление фиктивных обязательств для обеспечения неправомерных кассовых выплат. | ФЗ № 402 ФЗ от 06.12.2011 «О бухгалтерском учете». | ФЗ№ 402 ФЗ от 06.12.2011, вступивший в силу с 01.01.2013 «О бухгалтерском учете» позволяет. | |