Аудит фінансових результатів діяльності підприємства: проблеми та шляхи вирішення

Тому постає необхідність в виявлені та усуненні недоліків аудиту фінансових результатів для полегшення аудиторської перевірки та покращення діяльАналіз останніх досліджень і публікацій. Дослідженню проблем аудиту фінансових результатів діяльності підприємств приділяли увагу такі вчені, як: Ю.Ю. Анеліна, Н.І. Дорош, О.О. Ільченко, М. О. Виноградова, І.К. Дрозд, В. В. Немченко, О. А. Петрик, С. П… Читати ще >

Аудит фінансових результатів діяльності підприємства: проблеми та шляхи вирішення (реферат, курсова, диплом, контрольна)

АУДИТ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА: ПРОБЛЕМИ ТА ШЛЯХИ ВИРІШЕННЯ

Стаття присвячена особливостям аудиторської перевірки фінансових результатів діяльності підприємства. У ній визначено сутність аудиту фінансових результатів та його основна мета. Визначено необхідність проведення аудиту та місце аудиторської перевірки фінансових результатів на підприємстві. Досліджено інформацію про організацію та методику аудиту на підприємстві. На основі досліджуваної інформації визначено основні проблеми та внесено пропозиції щодо їх вирішення.

За умов функціонування ринкових відносин підприємства, організації та інші суб'єкти господарювання вступають у договірні взаємовідносини по використанню майна, коштів, проведенню фінансових операцій та інвестування. Власники (акціонери, інвестори, кредитори) не мають можливості самостійно переконатися у тому, що всі господарські операції підприємства є законними і правильно відображеними у звітності підприємства і тому мають потребу в послугах аудиторів.

Одним із найскладніших та найбільш відповідальних видів аудиторської перевірки є перевірка фінансових результатів та реального фінансового стану діяльності суб'єкта господарювання. Складність та відповідальність аудиторської перевірки фінансових результатів діяльності підприємства також пояснюється тим, що саме даний вид перевірки становить найвищий ступінь аудиторського ризику. Також, залежно від того наскільки виконана аудиторська робота є повною і наскільки об'єктивним є аудиторський висновок залежать правильність і повнота не менш важливого напрямку аудиторської діяльності — визначення подальшої фінансової стратегії суб'єкта господарської діяльності.

Тому постає необхідність в виявлені та усуненні недоліків аудиту фінансових результатів для полегшення аудиторської перевірки та покращення діяльАналіз останніх досліджень і публікацій. Дослідженню проблем аудиту фінансових результатів діяльності підприємств приділяли увагу такі вчені, як: Ю.Ю. Анеліна, Н.І. Дорош, О.О. Ільченко, М. О. Виноградова, І.К. Дрозд, В. В. Немченко, О. А. Петрик, С. П. Лозовицький, Д. С. Лозовицька, О. Ю. Редько, Б. Ф. Усач, К. О. Утенкова та інші. Але виявленню недоліків аудиту фінансових результатів на підприємствах та їх безпосередньому усуненню не приділено достатньо уваги.

Метою статті є виявлення проблем аудиту фінансових результатів та внесення пропозицій щодо їх вирішення.

Згідно із Законом України «Про аудиторську діяльність», аудит — це перевірка даних бухгалтерського обліку і показників фінансової звітності суб'єкта господарювання з метою висловлення незалежної думки аудитора про її достовірність в усіх суттєвих аспектах та відповідність вимогам законів України, положень (стандартів) бухгалтерського обліку або інших правил (внутрішніх положень суб'єктів господарювання) згідно із вимогами користувачів [1].

Мета аудиту фінансових результатів відповідно до МСА (іБА) 200 «Загальні цілі незалежного аудитора та проведення аудиту відповідно до Міжнародних стандартів аудиту» полягає у висловленні аудитором незалежної професійної думки щодо правильності відображення у звітності підприємства інформації про фінансові результати діяльності підприємства [2, с. 1].

Необхідність аудиторської перевірки виникає у зв’язку з наступними обставинами:

- — можливість передачі неточних та помилкових даних від керівництва до користувачів цієї інформації (власників, інвесторів та кредиторів);

- — вплив якості отриманої інформації на прийняття подальших управлінських рішень;

- — необхідність спеціальних умінь та навичок для перевірки інформації;

- — відсутність у користувачів інформації щодо оцінки якості інформації.

Найважливішими цілями аудиту є [13]:

- 1) встановлення достовірності бухгалтерської (фінансової) звітності економічних суб'єктів і відповідності здійснених ними фінансових та господарських операцій нормативним актам;

- 2) оцінка системи внутрішньофірмового контролю підприємства;

- 3) своєчасне виявлення потенційного банкрутства, тобто визначення життєздатності підприємства, що важливо для суб'єкта, його контрагентів і суспільства в цілому.

На сьогоднішній день система фінансового контролю та аудиту в Україні не в змозі забезпечити на високому рівні фінансово-бюджетну дисципліну в державі в цілому та на її регіональних рівнях. Це пов’язано, перш за все, з існуванням значної кількості проблем, які призводять до зростання обсягів фінансових порушень.

Напрями вдосконалення системи аудиту можуть мати різноманітний характер. Один із них полягає в поліпшенні нормативно-правового забезпечення контрольної функції аудиту. Система аудиту в Україні функціонує згідно з Конституцією та чинним законодавством України, регламентується підзаконними актами. Але ці норми часто можуть мати дещо суперечливий характер, можуть не охоплювати потрібні сфери, не розмежовувати функції та повноваження аудиторських органів, що в свою чергу може призвести до того, що система не має цілісності й дієвості.

Доцільним буде використання всіма суб'єктами аудиту, безпосередньо у своїй діяльності, єдиних базових принципів і основних процедур. Це буде сприяти підвищенню якості аудиторських послуг, більш повному охопленню ними фінансових операцій та більш точним і повнішим висновкам.

Відсутність єдиної інформаційної та методологічної бази аудиту значно знижує ефективність роботи відповідних перевіряючих органів та суб'єктів господарювання. Тому для вирішення цієї проблеми, доцільним буде створення єдиної інформаційної бази, узгодження та вдосконалення законодавства, відпрацювання та удосконалення методики проведення аудиторських перевірок.

Дієвий незалежний аудит не лише дозволяє визначити відхилення від норм на підприємстві, але забезпечує запобігання незаконного та неефективного використання фінансових ресурсів держави. Існує проблема в тому, що аудит в Україні, та зокрема аудит фінансових результатів, до цього часу не має системного характеру і не забезпечує виконання тих завдань, які повинен виконувати як на рівні окремого підприємства, так і на рівні держави в цілому.

З метою удосконалення організації та методики аудиту доцільним також буде використання досвіду зарубіжних високо розвинутих країн. Це дасть можливість нашим вітчизняним фахівцям якнайкраще вдосконалити існуючу в Україні цю систему перевірки [8, с. 205].

Основними напрямами, спрямованими на підвищення ефективності функціонування аудиту, є:

- — організація аудиторської перевірки, побудованій на міжнародній практиці, але з придатними для України вимогами та нормами, що в свою чергу дасть змогу аудиторським органам забезпечити контроль за використанням коштів та правильністю складання фінансової звітності суб'єктами підприємницької діяльності;

- — розробка і практична реалізація концепції системи аудиту фінансових результатів, яка б базувалась на єдиних принципах, правилах, методології та інформаційній базі;

- — узгодження та взаємодія норм та правил аудиту окремої частини діяльності підприємства з аудиторськими перевірками його інших складових;

- — оптимізація функцій та повноважень кожного органу який займається питанням аудиту, що, в свою чергу, сприятиме формуванню ефективної організаційної структури як окремої ланки аудиту так і в цілому системи.

Часто прослідковується ситуація, коли управлінський персонал намагається виправити на прикрасити кінцеві дані фінансової звітності підприємства для того, щоб підвищити його інвестиційну привабливість та кредитоспроможність, і тим самим вводить в оману користувачів. Тому, до основних причин допущених перекручувань і порушень при формуванні фінансових результатів можна віднести свідомі та несвідомі дії посадових осіб, що займаються підготовкою вихідної інформації про діяльність підприємства. При цьому багато фактів порушень може виникнути на практиці через неправильні арифметичні дії при здійсненні різних розрахунків. Ці факти в свою чергу приводять до перекручування даних про рівень витрат, доходів та фінансових результатів підприємства, а також перекручування звітності.

Часто не надто висока якість аудиторських перевірок, або видача аудиторського висновку без проведення аудиту та без участі аудитора безпосередньо в інвентаризації перешкоджають реалізації принципів етичної поведінки аудиторів. Не дотримуючись принципів професійної етики аудиторів, в гонитві за високими прибутками, аудитори можуть сприяти викривленню фінансової інформації на підприємстві, зростанню злочинності у своїй діяльності, а це, в свою чергу, знищує довіру зовнішніх користувачів інформації до аудиторських висновків. Таким чином порушуються норми Кодексу етики професійних бухгалтерів та в цілому норми та принципи законодавства країни.

Процес аудиторської перевірки фінансової звітності не повинен зводитись лише до виконання встановлених стандартних аудиторських процедур. Аудитор повинен творчо та відповідально відноситись до своїх обов’язків, старатись постійно підвищувати свою кваліфікацію, дотримуватись діючих правил, норм міжнародних стандартів аудиту та Кодексу етики професійних бухгалтерів [12].

Якщо аудит фінансових результатів діяльності підприємства буде нераціонально та неефективно побудований, то це зможе призвести до невиявлення викривлень, фальсифікацій у звітності, що надалі може негативно вплинути на прийняття управлінських рішень користувачами.

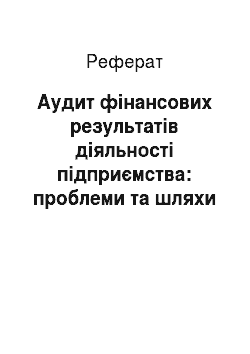

Окрім вище наведених недоліків існують також і інші проблеми аудиту фінансової звітності (рис. 1).

Рис. 1. Проблеми та недоліки аудиту фінансової звітності.

Джерело: [10, 11].

Для вирішення вищенаведених проблем та недоліків аудиту фінансових результатів доцільно застосовувати наступні шляхи вирішення, а саме:

- — створити ефективну та досконалу систему контролю якості, оскільки сьогодні якість вітчизняного аудиту взагалі й аудиту фінансової звітності зокрема залишається в незадовільному стані, тому підприємства, які не проходять перевірку системи контролю якості аудиторських послуг, виключаються з Реєстру аудиторських фірм;

- — удосконалити нормативно-правове забезпечення фінансової звітності та аудиторської діяльності в Україні відповідно до міжнародних стандартів [11, с. 110];

- — удосконалити методику складання та ведення аудиторських робочих документів та порядок реалізації результатів аудиту на підставі внутрішньо-фірмових стандартів аудиту [3, с. 113];

- — на високому рівні освоїти «культуру спілкування» з фінансовою звітністю, її складанням та вмінням читати;

- — підвищити рівень поінформованості керівництва підприємства з питань аудиторських перевірок;

- — дозволити використання аудитором індивідуального підходу до об'єкту перевірки;

- — проведення повторної перевірки тих господарських процесів, які аудитор не підтвердив позитивним висновком;

- — удосконалити документальне оформлення аудиторської перевірки.

Підвищення ефективності роботи неможливо без використання комп’ютерної техніки, яка вже знайшла своє застосування в роботі різних служб та підрозділів підприємства. Використання автоматизованої системи обробки інформації або автоматизованих робочих місць за різними розділами аудиторської перевірки вносить до роботи аудиторських служб багато нового та значно полегшує їхню роботу в цілому. Тому доцільним буде, на ряду із вже створеними бухгалтерськими та аудиторськими програмами, створити більш удосконалену програму для проведення аудиторської перевірки, яка б охоплювала всі можливі види перевірок та формувала на їх основі готові висновки та можливі пропозиції. Така програма дала б можливість не лише швидко проводити арифметичну перевірку, перевірку кореспонденції рахунків, але й правильність заповнення документів та регістрів бухгалтерського обліку та фінансової звітності в цілому.

На сьогодні аудит фінансових результатів виконує важливу функцію відносно достовірності та реалістичності інформації для користувачів, на основі якої вони зможуть приймати правильні управлінські рішення. Проте наявність значної кількості проблем аудиту фінансових результатів зумовлює необхідність підвищення уваги до рівня його якості, та розробку нових комплексних підходів до їх вирішення, як на загальнодержавному, так і на локальному рівні: на рівні кожного підприємства. Тому що в умовах ринкової економіки перевага та довіра зовнішніх користувачів та громадян в цілому надається саме тим підприємствам, господарська діяльність яких підтверджена позитивним аудиторським висновком.

Список літератури:

- 1. Закон України «Про аудиторську діяльність» прийнятий Верховною Радою України від 22.04.93 р. № 3125-ХІІ, зі змінами і доповненнями.

- 2. Міжнародні стандарти аудиту: схеми і таблиці [Текст]: навч. посібник / О. А. Петрик, А. Ж. Пшенична, О.В. Артюх-Пасюта, А. І. Мілька. Полтава: ПУеТ, 2013. — 301 с.

- 3. Виноградова М. О. Аудит [Текст]: навч. посібник / М. О. Виноградова, Л.І. Жидєєва — К.: Центр учбової літератури, 2014. — 654 с.

- 4. Дорош Н. І. Аудит: методологія і організація: Монографія. — К.: Т-во «Знання», КОО, 2001. — 402 с.

- 5. Дрозд І. К. Аудит фінансових результатів: теоретико-методологічний аспект [Текст]: монографія; за ред.

- 6. К. Дрозд. — Київ: Сова, 2013. — 207 с.

- 7. Лозовицький С. П. Організація обліку, контролю та аналізу: навч. посіб. / Лозовицький С. П., Лозовиць ка Д. С.; Укоопспілка, Львів. комерц. акад. — Львів: Вид-во Львів. комерц. акад., 2013. — 382 с

- 8. Немченко В. В., Редько О. Ю. Аудит (Основи державного, незалежного, професійного та внутрішнього аудиту). Підручник. — К.: Центр учб. літератури, 2012. — 540 с.

- 9. Усач Б. Ф. Аудит: навч. пос. / Б. Ф. Усач. — К.: Знання-Прес, 2012. — 231 с.

- 10. Утенкова К. О. Аудит: Навч. посібник. — К.: Алерта, 2011. — 408 с.

- 11. Анеліна Ю. Ю. Проблеми покращення якості аудиту фінансової звітності та напрями його вдосконалення в умовах міжнародних стандартів / Ю. Ю. Анеліна // Управління розвитком. — 2011. — № 2 (98). — С. 11−13.

- 12. Ільченко О. О. Використання нормативно-правових актів при аудиті фінансової звітності / О. О. Ільченко // Управління розвитком. — 2011. — № 2 (98). — С. 110−114.

- 13. Кодекс етики професійних бухгалтерів [Електронный ресурс]. — Режим доступу: http://www.iaf.kiev.ua/ images/stories/library/standarts/kodeks-etiki.pdf

- 14. Аналітичні процедури та їх значення в аудиті [Електронний ресурс]. — Режим доступу: http://www. dsbrickworks.com/audit-ta-auditorsk-poslugi/125-analtichn-proczeduri-ta-x-znachennya-v-audit-.html