Систематизація методів обліку вибуття запасів на підприємствах України та зарубіжжя

Матеріальні запаси беруть участь у всіх стадіях діяльності підприємства при чому зазнаючи безперервного відновлення. З одного боку на формування і підтримку матеріальних запасів передбачений процес створення затрат, але зникнення матеріальних запасів в цілому, або ж їх відсутність у певний момент часу може негативно відобразитися на діяльності компанії. Для оцінювання ефективності використання… Читати ще >

Систематизація методів обліку вибуття запасів на підприємствах України та зарубіжжя (реферат, курсова, диплом, контрольна)

Систематизація методів обліку вибуття запасів на підприємствах України та зарубіжжя

Матеріальні запаси беруть участь у всіх стадіях діяльності підприємства при чому зазнаючи безперервного відновлення. З одного боку на формування і підтримку матеріальних запасів передбачений процес створення затрат, але зникнення матеріальних запасів в цілому, або ж їх відсутність у певний момент часу може негативно відобразитися на діяльності компанії.

Матеріальні запаси — це одна з передумов визначення політики компанії (не тільки як необхідна умова її безперебійного функціонування), а також як один з головних показників правильного вкладання них у виробництво та оборот продукції. Аналіз матеріальних запасів на виробництві як необхідна складова обліково-аналітичної системи є необхідною умовою забезпечення ефективної діяльності підприємства. Передумовою цього є розробка методик аналізу матеріальних запасів, зокрема їх використання.

В науковій літературі запропоновано різні визначення категорії «запаси». Великий економічний словник розглядає «запаси» у вигляді матеріалів і продукції, складову частину оборотних фондів компанії, що відображені в активі балансу і не використовуються в даний момент у виробництві, а зберігаються на складах або в інших спеціально призначених місцях і будуть використані в подальшому при необхідності. За економічною енциклопедією «запаси» складають матеріальні ресурси, а саме: «засоби виробництва, предмети споживання, інші цінності, необхідні для забезпечення розширеного відтворення, обслуговування сфери матеріального виробництва та задоволення потреб населення і будуть використані в майбутньому». К. Маркс визначає «запаси» як матеріальні цінності, що зберігаються на складах постачальників (готова продукція), на проміжних і складах споживачів. Цікаве твердження пропонують Л. П. Кулаковська, Ю.В. Піча, за якими «запасами» являються предмети праці, які «утримуються для подальшого продажу за умов звичайної господарської діяльності; перебувають у процесі виробництва з метою майбутнього продажу продукту виробництва; утримуються для споживання під час виготовлення продукції, виконання робіт та надання послуг, а також управління підприємством». За Г. В. Нашкерською «запасами» є оборотні активи, які використовуються переважно в одному операційному циклі діяльності компанії.

З огляду на вище зазначене, ми трактуємо «запаси» як матеріали та продукцію, частину оборотних фондів компанії, які не застосовуються в певний момент часу у виробництві, але зберігаються в спеціально призначених для цього приміщеннях з метою майбутньої реалізації, споживання під час виготовлення продукції або надання послуг, управління компанією, або ж перебувають у процесі виготовлення з метою наступного продажу продукту виробництва.

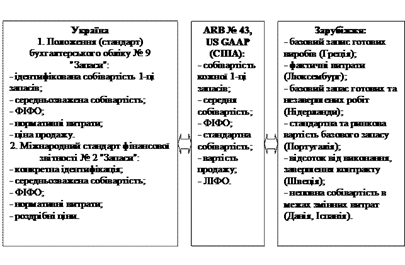

Для оцінювання ефективності використання запасів підприємства використовують методи оцінювання вибуття запасів. Положення щодо обліку запасів згідно з Міжнародного стандарту фінансової звітності № 2 та Положення (стандарт) бухгалтерського обліку № 9 дещо відрізняються. Розглянемо різні методи обліку запасів України та зарубіжжя на рис. 1.

запас оборотний бухгалтерський облік.

Рис. 1. Методи обліку вибуття запасів на підприємствах України та зарубіжжя

Запаси є невід'ємною складовою функціонування підприємств. Запропоновано авторське визначення категорії «запаси». Виділено 4 групи методів обліку вибуття запасів на базі Положення (стандарту) бухгалтерського обліку № 9″ Запаси", Міжнародного стандарту фінансової звітності № 2 «Запаси», ARB № 43, US GAAP і методи обліку в інших країнах.