Основні види діяльності та фінансові показники ПАТ «Банк» Таврика

Рис. 2 Структура зобов’язань ПАТ «Банк «Таврика» станом на 01.01.2009 року На відміну від початку року наприкінці 2009 року більшість показників зобов’язань банку зменшились, окрім коштів клієнтів, кількість яких збільшилась і становить 1 053 107 тис. грн., а також підвищилися нараховані виплати до сплати на суму відповідно 15 286 тис. грн. і 22 505 тис. грн. Інші показники зобов’язань банку… Читати ще >

Основні види діяльності та фінансові показники ПАТ «Банк» Таврика (реферат, курсова, диплом, контрольна)

Міністерство освіти і науки України Тернопільський національний економічний університет Факультет міжнародного бізнесу та менеджменту кафедра міжнародної економіки

Звіт

про проходження переддипломної практики

Виконав:

студент групи МЕс-51

Блендоногий Ярослав Керівник практики:

Уніят А.В.

Тернопіль - 2011

План

- Вступ

- Розділ І. Теоретична частина

- 1. Загальні відомості та історія створення ПАТ «Банк «Таврика»

- 2. Види послуг та операцій, що здійснюються банком «Таврика»

- Розділ ІІ. Практична частина

- 3. Фінансова діяльність банку

- 4. Практична діяльність під час перебування в банку

- 5. Перспективи розвитку банку «Таврика» в найближчі роки

- Висновки

- Список використаної літератури

- Додатки

Вступ

Основною метою даного звіту є надання вичерпної інформації про банк та основні види його діяльності, фінансові показники та результати, а також висвітлити власні враження та висновки від перебування на практиці в даному банку.

Банк «Таврика» займає 40 місце за обсягом активів серед усіх банків України і складає 3498.42 млн. грн станом на 1 квітня 2011 року.

У ПАТ «Банк «Таврика» особлива увага приділяється впровадженню нових технологій, наближенню послуг до споживача, підготовці кваліфікованих кадрів. Запорука стабільності банку — раціональність, виваженість, надійність.

Висока компетентність, максимальна увага до інтересів клієнтів та оперативність проведення операцій з їх коштами, виваженість та демократизм у роботі, орієнтація на постійний розвиток — основні принципи роботи відділень банку «Таврика» .

ПАТ «Банк «Таврика» прагне бути уособленням стабільності, впевненості та динамічного розвитку. Важливим також є створення сприятливих умов для розвитку економіки України та підтримки вітчизняного товаровиробника, кредитно — фінансова підтримка процесів структурної перебудови, зміцнення та реалізації виробничого та торгового потенціалу галузей економіки України, а також одержання прибутку в інтересах банку та його акціонерів.

Метою даної роботи є поглиблення придбаних знань та вдосконалення навичок практичного вирішення основних питань діяльності підприємства на прикладі аналізу основних фінансових показників банку «Таврика» .

Об'єкт дослідження: система управління ПАТ «Банк «Таврика» та результати його фінансової діяльності.

банк таврика фінансовий показник

Інформаційна база досліджень складалась з нормативних документів, законодавчих актів України, фінансово-економічної літератури, періодичних видань, балансів та звітів банку та Інтернет-сайтів.

Тож у даному звіті я розкрию основні принципи діяльності даного банку, досліджу його види діяльності, використовуючи спеціальні матеріали і відображу це за допомогою графіків та таблиць, а також розповім про власні підсумки роботи в банку, визначу основні переваги та недоліки даного відділення.

Розділ І. Теоретична частина

1. Загальні відомості та історія створення ПАТ «Банк «Таврика»

Публічне акціонерне товариство «БАНК «ТАВРИКА» зареєстровано у 1991р.

На даний момент Банк є одним із фінансово стійких універсальних банків. Станом на 01.10.2010 року статутний фонд складає 230,00 млн. грн., регулятивний капітал 297,48 млн. грн., активи складають 2 889,36 млн. грн.

За дев’ятнадцять років діяльності на фінансовому ринку України банк забезпечив стійку репутацію стабільного фінансового інституту, який надає активну підтримку бізнесу клієнтів.

Для підвищення ефективності банківського бізнесу ПАТ «БАНК «ТАВРИКА» активно розвиває стратегію регіонального розвитку.

Станом на 01.10.2010 року окрім Головного Банку та 7 київських відділень, функціонує два Регіональних управління: Севастопольське Регіональне Управління в АР Крим, Харківське Регіональне Управління та 32 відділення в різних регіонах України.

Зараз розглянемо детальніше історію банку в період з 2002 по 2009 роки. Це можна відобразити за допомогою даних наступної таблиці.

Таблиця 1. Історія розвитку ПАТ " Банк" Таврика"

Рік | Дата | Подія | |

Січень | розпочала роботу Київська філія АБ «Таврика», розташована за адресою: м. Київ, вул., Тургенєвська, 26. | ||

06 грудня | АБ «Таврика» розпочав роботу в системі швидких грошових переказів «Анелік» | ||

21 січня | в рамках програми розвитку регіональної мережі розпочало роботу відділення № 3 АБ «Таврика» в Балаклаві | ||

22 серпня | Банк «Таврика» досяг величини кредитного портфелю в 200 млн. грн. | ||

02 жовтня | ДКЦПФР зареєструвала інформацію про 11 випуск акцій АБ «Таврика» | ||

31 жовтня | Національним Банком України прийнято рішення, щодо розширення АБ «Таврика» банківської ліцензії в частині проведення операцій з банківськими металами на внутрішньому валютному ринку, депозитарної діяльності зберігача цінних паперів, а також діяльності по веденню реєстру власників іменних цінних паперів | ||

27 листопада | в рамках програми розвитку регіональної мережі розпочало роботу відділення № 6 АБ «Таврика» у місті Чернігові | ||

01 грудня | в рамках програми розвитку регіональної мережі розпочало роботу відділення № 7 АБ «Таврика» у місті Житомирі | ||

19 грудня | загальними зборами акціонерів АБ «Таврика» було прийнято рішення, щодо переводу юридичної адреси Банку в м. Київ | ||

22 грудня | банк «Таврика» став учасником платіжної системи «УкрКарт» | ||

12 травня | в рамках програми розвитку корпоративного бізнесу, а також в цілях надання оптимальних умов своїм клієнтами, АБ «Таврика» підписав з ТОВ «Ортемір» угоду про співробітництво, щодо проведення спільних рекламних акцій | ||

20 травня | в рамках програми розвитку регіональної мережі розпочало роботу відділення № 5 АБ «Таврика» у місті Ялта | ||

09 червня | АБ «Таврика» зареєстрував в Головному управлінні Національного Банку України в Автономній республіці Крим збільшення статутного капіталу на 10 млн. грн., до 51,3 млн. грн., таким чином власний капітал АБ «Таврика» перебільшив 72 млн. грн. | ||

13 липня | ДКЦПФР зареєструвало випуск простих іменних акцій АБ «Таврика» на загальну суму 51 351 500 гривень | ||

22 листопада | Управлінням Національного Банку України Рівненської області погоджено відкриття відділення № 9 АБ «Таврика» у місті Рівне | ||

26 листопада | Державна комісія з цінних паперів та фондового ринку зареєструвала випуск процентних іменних облігацій АБ «Таврика» | ||

31 грудня | Головним Управлінням НБУ в м. Києві та Київській області погоджено відкриття відділення № 17 АБ «Таврика» за адресою: м. Київ, вул. Олександра Мішуги, 7-А | ||

13 січня | розпочало роботу відділення № 17 АБ «Таврика» за адресою: м. Київ, вул. Олександра Мішуги, 7-А | ||

06 травня | Процентні іменні облігації АБ «Таврика» серії А включено в котирувальний лист 3 рівня Першої фондової торгової системи (ПФТС). Код облігації в ПФТС «OTAVA» | ||

17 травня | розпочало роботу відділення № 14 СФ АБ «Таврика» за адресою: 99 040 АР Крим м. Севастополь, вул. Стахановців, 9 | ||

20 травня | в м. Києві відбулися Збори акціонерів АБ «Таврика», на яких були затверджені результати фінансово-господарської діяльності Банка в 2004 році. По рішеню зборів, отриманий прибуток в сумі 4 789 362,32 грн., направлений на формування загальних резервів Банка. Принято рішення про затвердження у новій редакції статуту Банка та збільшення статутного фонду до 60 млн. грн. | ||

14 липня | розпочало роботу відділення № 16 АБ «Таврика» за адресою: м. Миколаїв, вул. Московська, 13 | ||

28 липня | АБ «Таврика» став одним із переможців конкурсу Міністерства фінансів України з визначення уповноважених банків, через які має здійснюватися виплата заробітної плати працівникам бюджетних установ та державної соціальної допомоги | ||

03 серпня | розпочало роботу відділення № 13 СФ АБ «Таврика» за адресою: м. Сімферополь, вул. Пушкіна, 25 | ||

07 жовтня | розпочало роботу відділення № 18 АБ «Таврика» за адресою м. Київ вул. Васильківська, 30. Відкриття відділення повністю відповідає політиці Банку, спрямованої на розширення мережі підрозділів в різних районах м. Києва | ||

06 грудня | розпочало роботу відділення № 11 СФ АБ «Таврика» за адресою АР Крим, м. Севастополь пр. Героїв Сталінграду, 44. Відкриття відділення повністю відповідає політиці Банку, спрямованої на розширення мережі підрозділів в різних районах м. Севастополь | ||

20 лютого | розпочало роботу відділення № 12 АБ «Таврика» за аресою: 2 099, м. Київ, вул. Бориспільська, 7 | ||

15 червня | АБ «Таврика» уклав генеральний договір факторингу з ВАТ «Київський завод гумових та латексних виробів» на суму 1,3 млн. грн. Факторинг — фінансування поставок з відстрочкою платежу. ВАТ «Київський завод гумових та латексних виробів» спеціалізується на виробництві різних видів гумових та латексних виробів для автомобілів та сільськогосподарської техніки. Підприємство експортує свою продукцію у Білорусію, Росію, Молдову, Узбекистан та ін. країни | ||

19 серпня | відповідно до Наказу Державної митної служби України від 17 серпня 2006 року № 700 АБ «Таврика» внесено до Переліку банків, уповноважених на надання фінансових гарантій у вигляді гарантії банку, затвердженого наказом Держмитслужби України від 24.11.2004 № 838. Для АБ «Таврика» встановлено максимальну суму: однієї банківської гарантії - 5 (п'ять) млн. грн.; всіх одночасно діючих банківських гарантій — 85 (вісімдесят п’ять) млн. грн. | ||

09 січня | станом на 01 січня 2007 року чисті активи АБ «Таврика» склали понад 1 млрд. гривень. Цей показник збільшився порівняно з аналогічним періодом минулого року на 53,0% | ||

01 серпня | почало роботу відділення № 27 АБ «Таврика». Місцезнаходження відділення № 27 АБ «Таврика»: 25 009, м. Кіровоград, вул.50-років Жовтня, 20 | ||

06 серпня | Згідно рішення Національного банку України від 02.08.2007р. АБ «Таврика» одержано дозвіл на провадження операцій з валютними цінностями та банківськими металами на міжнародних ринках. Розширення переліку операцій надасть можливість банку та його клієнтам провадити наступні операції: — укладання ф’ючерсних та форвардних контрактів на купівлю-продаж іноземної валюти на міжнародних ринках; - відкриття кореспондентських рахунків у банківських металах у банках-нерезидентах та проведення операцій за ними; - розміщення міжбанківських депозитів та отримання міжбанківських кредитів у банківських металах; - купівля-продаж банківських металів за іноземну валюту; - надання та отримання банківських металів у заставу; - відповідальне зберігання банківських металів у банках-нерезидентах | ||

08 серпня | АБ «Таврика» уклав договір про надання митним органам фінансових гарантій щодо обов’язкової доставки товарів до митниць призначення у вигляді гарантії. Для АБ «Таврика» встановлено максимальну суму: однієї банківської гарантії - 5 (п'ять) млн. грн.; всіх одночасно діючих банківських гарантій — 85 (вісімдесят п’ять) млн. грн. | ||

03 вересня | починає роботу відділення № 29 АБ «Таврика». Місцезнаходження відділення № 29 АБ «Таврика»: 46 018, м. Тернопіль, вул.М. Карпенка, 4-А | ||

04 вересня | починає роботу відділення № 25 АБ «Таврика». Місцезнаходження відділення № 25 АБ «Таврика»: 93 400, м. Сєвєродонецьк, пл. Перемоги, 2 | ||

26 вересня | АБ «Таврика» пропонує свої послуги з проведення операцій по купівлі - продажу цінних паперів в м. Києві та в регіонах України. При проведенні операцій в регіонах України Банк самостійно, без присутності клієнта, укладає договори та оформлює необхідні документи | ||

18 жовтня | АБ «Таврика» завершив реєстрацію чергового випуску акцій, збільшивши статутний капітал на 40 млн. грн., до 91, 3 млн. грн. Таким чином власний капітал АБ «Таврика» складає 148, 2 млн. грн. | ||

12 листопада | починає роботу відділення № 30 АБ «Таврика». Місцезнаходження відділення № 30 АБ «Таврика»: 76 010, м. Івано-Франківськ, вул. Бельведерська, 61 | ||

13 грудня | починає роботу відділення № 33 АБ «Таврика». Місцезнаходження відділення № 33 АБ «Таврика»: 73 000, м. Херсон, ул. Декабристів, 17 | ||

17 липня | Шевченківською районною в м. Києві державною Адміністрацією було зареєстровано нове місцезнаходження (юридичну адресу) АБ «Таврика»: 1 135, м. Київ, вул. Дмитрівська 92−94 | ||

28 липня | АБ «Таврика» підвів підсумки діяльності за перше півріччя 2008 року. Так, станом на 1 липня 2008р. загальний клієнтський кредитний портфель банку досяг 1 332 млн. грн., з початку року збільшившись на 24%. При цьому кредитний портфель фізичних осіб за I-е півріччя збільшився на 9% і на 1 липня склав 194,3 млн. грн. | ||

15 серпня | згідно реєстраційного свідоцтва № 379 від 30.07.2008 року Національного Банку України, Банк «Таврика» отримав дозвіл на участь у міжнародній системі переказу коштів Caspian Money Transfer | ||

26 серпня | АБ «Таврика» збільшив розмір статутного капіталу на 30%, і на сьогодні він складає 120 000 000 гривень. Впродовж бездоганної роботи на фінансовому ринку України АБ «Таврика» залишається універсальним банком, який активно працює з диверсифікованою клієнтською базою в різних секторах економіки | ||

03 вересня | Акціонерний банк «Таврика» одержав статус Assocіate member (Асоційованого члена) у міжнародній платіжній системі VІSA. Одержання статусу асоційованого члена дозволить банку розширити спектр послуг, надаваних клієнтам — як юридичним, так і фізичним особам. Банк активно готується до реалізації проекту емісії міжнародних платіжних карт. Планується, що Банк буде емітувати всі основні види банківських карт міжнародної платіжної системи VІSA зі своїм логотипом: Electron, Classіc, Gold і Platіnum. Новий статус банку дасть можливість своїм клієнтам одержувати готівку в будь-якій крапці земної кулі й робити платежі картою VІSA у різних магазинах, готелях, автозаправках і інших місцях, де ухвалюють до оплати карти платіжної системи VІSA Іnt. | ||

12 вересня | В м. Києві були проведені чергові загальні збори акціонерів Банку. На зборах було прийняте рішення про збільшення Статутного Капіталу на 20 млн. грн. Після реєстрування випуску цінних паперів Статутний Капітал АБ «Таврика» складе 140 млн. грн. | ||

26 листопада | АБ «Таврика» відкриває нове відділення № 40 за адресою: м. Київ, вул.О. Бальзака, 4а; Початок роботи заплановано на 16.02.2009р. | ||

16 лютого | В м. Києві були проведені позачергові загальні збори акціонерів Банку. На зборах було прийняте рішення про збільшення Статутного Капіталу на 20 млн. грн. Після реєстрації випуску цінних паперів та звіту про їх розміщення Статутний Капітал АБ «Таврика» складе 160 млн. грн. | ||

16 лютого | Почало роботу відділення № 40 АБ «Таврика». Місцезнаходження відділення № 40 АБ «Таврика»: 2 225, м. Київ, вул. Бальзака, 4, секція А | ||

21 квітня | АБ «Таврика» у відповідності з рішенням загальних зборів акціонерів від 16.02.2009р. про збільшення статутного капіталу, в квітні 2009р. провів закрите розміщення іменних акцій на суму 20 млн. грн. Всі акції в ході їх розміщення були оплачені по номінальній вартості.21 квітня в м. Києві відбулися загальні збори акціонерів АБ «Таврика», на яких було прийнято рішення про внесення змін до статуту, а саме — збільшення статутного капіталу до 160 млн. грн. Також на зборах були затверджені результати фінансової діяльності Банку за 2008 рік | ||

29 квітня | АБ «Таврика» став учасником ВАТ «Українська біржа» і підключився до торгового терміналу даної біржі. Це вже третя біржа на якій банк може здійснювати торгові операції з цінними паперами, раніше банк став учасником ЗАТ «ПФТС» та ЗАТ «Українська фондова біржа» | ||

14 травня | на засіданні Рейтингового комітету агентства «Кредит-Рейтинг» прийнято рішення про виведення з Контрольного списку кредитного рейтингу Акціонерний Банк «Таврика» та підтвердження рейтингу на рівні uaBBB | ||

9 червня | 20 липня 2009 року у м. Києві відбудуться загальні збори акціонерів Банку, на яких будуть розглянуті питання приведення назви, статуту та внутрішніх положень установи, у відповідність до вимог закону України «Про акціонерні товариства», який набув чинності 29 квітня 2009 року | ||

5 серпня | Національним банком України погоджено нову редакцію статуту банку у зв’язку зі зміною назви на: Публічне акціонерне товариство «БАНК «ТАВРИКА» та приведенням статуту банку у відповідність до вимог чинного законодавства. | ||

Банк діє на підставі наступних ліцензій та дозволів:

Банківська ліцензія № 167 від 21.08.2009р.;

Дозвіл № 167−4 від 01.10.2009р.;

Ліцензія ДКЦПФР серія АВ № 483 635 від 04.09.2009 р. за напрямком «Діяльність з ведення реєстру власників іменних цінних паперів» ;

Ліцензія ДКЦПФР серія АВ № 483 634 від 04.09.2009 р. за напрямком «Депозитарна діяльність зберігача цінних паперів» ;

Ліцензія ДКЦПФР серія АВ № 483 632 від 04.09.2009 р. за напрямком «Дилерська діяльність» ;

Ліцензія ДКЦПФР серія АВ № 483 631 від 04.09.2009 р. за напрямком «Брокерська діяльність» ;

Ліцензія ДКЦПФР серія АВ № 483 633 від 04.09.2009 р. за напрямком «Андеррайтинг» .

Корпоративне управління АТ «БАНК «ТАВРИКА» здійснює у відповідності з чинним законодавством України та базується, в першу чергу, на вимогах Цивільного та Господарського кодексів України, Законів України «Про банки і банківську діяльність», «Про акціонерні товариства», «Про цінні папери та фондовий ринок», інших законів, нормативно-правових актів Національного банку України, Державної комісії з цінних паперів та фондового ринку, Статуту, рішень Загальних зборів акціонерів банку, Наглядової ради Банку та Правління Банку тощо.

1. Статут АТ «БАНК «ТАВРИКА» зі змінами;

2. Свідоцтво про державну реєстрацію;

3. Положення про загальні збори акціонерів;

4. Положення про Наглядову Раду;

5. Положення про Правління;

6. Положення про ревізійну комісію;

7. Протоколи загальних зборів;

8. Аудиторські висновки;

9. Річна фінансова звітність;

10. Документи звітності, що подаються відповідним державним органам;

11. Свідоцтво про державну реєстрацію випуску акцій та інших паперів АТ «БАНК «ТАВРИКА» ;

12. Перелік афілійованих осіб АТ «БАНК «ТАВРИКА» ;

Основним акціонером банку являється ЗАТ «Кримспецсервіс» .

ПАТ «Банк «Таврика» є членом наступних організацій та асоціацій:

Ш Партнер компанії Western Union;

Ш Асоціація Українських Банків (АУБ);

Ш Професійна асоціація реєстраторів та депозитаріїв (ПАРД);

Ш Кримський банківський союз;

Ш Член міжнародної платіжної системи Visa;

Ш Фонд гарантування вкладів фізичним особам;

Ш Товариство всесвітніх міжбанківських фінансових телекомунікацій (СВІФТ);

Ш Українська Національна Група Членів та Користувачів СВІФТ «УкрСВІФТ» .

За допомогою таблиці 2 розглянемо основних клієнтів банку.

Таблиця 2. Основні клієнти банку в інтернеті

Назва клієнта | Сайт | |

ВАТ «Трест «Південзахідтрансбуд» | www.uzts.com.ua | |

ВАТ «Київський ювелірний завод» | www.jewellery. kiev.ua/ | |

ТОВ «Ортемір» | www.ortemir. kiev.ua | |

ВАТ «Будмаш» | www.budmash.net | |

ДП «Інтерзв'язок» | www.intersv.com | |

ВАТ «Томак» | www.tomak.ua | |

ТОВ «Три ведмедя» | www.3bears.com.ua | |

ВАТ «Київгаз» | www.kievgas.com | |

НАЕК «Енергоатом» | www.energoatom. kiev.ua | |

АТ «Хартрон» | www.hartron.com.ua/ | |

ТОВ «Київ-Берлін-Сервіс» | www.kbs.com.ua/ | |

Державна пробірна служба | www.assay.gov.ua/ | |

ВАТ «Південтеплоенергомонтаж» | www.utem.com.ua | |

British Motors Ukraine | www.bmu.com.ua | |

Основні партнери банку відображені в таблиці 3.

Таблиця 3. Основні партнери банку

Назва партнера | Сайт | |

CitiBank, США | www.citibank.com | |

VTB Bank (Deutschland) AG, Німеччина | www.vtb. de | |

Національний Банк України | www.bank.gov.ua | |

Фонд гарантування вкладів фізичним особам | www.fg.org.ua | |

Українська фондова біржа | http://ukrse. kiev.ua | |

ІМПЕКСБАНК, Росія | www.impexbank.ru | |

АБ «СОБІНБАНК», Росія | www.sobinbank.ru | |

S. W.I. F. T. | www.swift.com | |

Reuters | www.reuters.com | |

2. Види послуг та операцій, що здійснюються банком «Таврика»

ПАТ «БАНК «ТАВРИКА» надає корпоративним клієнтам та приватним особам весь спектр банківських послуг на рівні світових стандартів.

За 18 років своєї роботи, ПАТ «Банк «ТАВРИКА» напрацював базові принципи по обслуговуванню клієнтів, до яких належать:

— швидкість прийняття рішень;

— реалізація індивідуального підходу до роботи з клієнтами;

— надання високоякісних банківських продуктів;

— комплексне обслуговування корпоративних клієнтів та приватних осіб.

Банк пропонує скористатися наступними послугами:

Для корпоративних клієнтів:

— різноманітні депозитні програми;

— кредитування малого та середнього бізнесу;

— обслуговування поточних банківських рахунків у гривнях та валюті;

— проведення валютообмінних операцій;

— операції з банківськими металами;

— послуги реєстратора та зберігача цінних паперів;

— депозитарні сейфи та інші.

Для приватних осіб:

— обслуговування поточних банківських рахунків у гривнях та валюті;

— депозити у гривнях та валюті;

— швидкі перекази грошових коштів;

— проведення валютообмінних операцій;

— обслуговування пластикових карток VISA;

— видача коштів з оформленням дозволу на вивезення;

— кредити на придбання автомобілю;

— кредити на придбання житла;

— продаж банківських металів;

— отримання виписок про стан рахунку на мобільний телефон;

— оплата комунальних платежів та інші.

Одним із основних напрямків діяльності ПАТ «БАНК «ТАВРИКА» є надання кредитів юридичним особам.

Сприятливими факторами для отримання кредиту є: відкриття поточного рахунку; наявність бізнес-плану; наявність ліквідної застави; стабільне фінансове становище.

Строк кредитування — до 5 років. Процентна ставка: від 5,0% у золоті; від 13,0% у валюті; від 17,0% у гривні. Строк видачі кредиту — до 5 банківських днів.

До видів застави відносять: майнові права на грошові кошти; порука третіх осіб; нерухомість; незавершене будівництво; земельна ділянка; транспортні засоби; основні засоби.

Публічне акціонерне товариство «БАНК «ТАВРИКА» відкриває юридичним особам та приватним підприємцям рахунки у національній та іноземній валютах для проведення розрахунків з фізичними і юридичними особами, а також для зберігання на них готівкових коштів.

ПАТ «БАНК «ТАВРИКА» гарантує збереженість коштів і конфіденційність проведення операцій по рахунку, а також забезпечує Клієнтів інформаційною та консультаційною підтримкою.

Для здійснення виплат заробітної плати, стипендій, пенсії, соціальної допомоги юридичні особи можуть відкрити в ПАТ «БАНК «ТАВРИКА» поточні рахунки фізичним особам, уклавши з Банком Договір про відкриття поточного рахунку на користь фізичної особи.

Операції Банка в національній валюті:

— відкриття поточного рахунку;

— закриття поточного рахунку;

— видача довідок та дублікатів;

— оформлення грошових чекових книжок;

— оформлення та передача дебетових повідомлень;

— інші операції.

Операції Банка в іноземній валюті:

— відкриття поточного рахунку;

— закриття поточного рахунку;

— видача готівки з рахунку;

— видача довідок;

— зарахування коштів ВКВ на рахунок;

— інші операції.

Функціональна підсистема «Клієнт — Банк» ПАТ «БАНК «ТАВРИКА» використовує програмне забезпечення автоматизованої системи банків «МЕБІУС — Банк».

Користуючись даною послугою є можливість:

1. оперативно отримувати інформацію НБУ (курси валют);

2. значно зменшити час на виконання операцій по обслуговуванню рахунка;

3. здійснювати обмін повідомлень з банком;

4. отримувати банківські виписки по поточних рахунках;

5. відправляти платіжні документи з 9: 00 до 17: 00;

6. робити в режимі on-line (через Internet), так і в режимі off-line (без підключення до Internet).

Вся інформація, якою обмінюється клієнт з банком, надійно захищена системою.

Послуга «Мобільний Банк» стане в нагоді керівнику підприємства або головному бухгалтеру, що знаходиться часто за межами офісу. Банківська система оповіщає його про залишок на рахунку на початок дня, протягом дня передається залишок на рахунку клієнта з деталізацією кредитових надходжень, в кінці робочого дня передаються підсумки (сумарні обороти по дебету, по кредиту і сальдо на кінець дня).

Для ухвалення рішення клієнту можна підключитися та протягом 2-х тижнів випробувати можливості цієї системи. Підчас випробувального терміну клієнт може виказати побажання щодо інформації, яка передається (збільшити або зменшити об'єм наданої інформації) і співробітники банку внесуть необхідні корективи.

Після закінчення випробувального терміну клієнт повідомляє в банк про відмову від послуги, або підтверджує подальше використання. Вартість послуги 30 грн. в місяць.

Публічне акціонерне товариство «БАНК «ТАВРИКА» пропонує клієнтам повний спектр послуг по купівлі або продажу іноземної валюти за гривню, конвертацію однієї іноземної валюти в іншу.

Відмінними рисами ПАТ «БАНК «ТАВРИКА» при цьому є:

— супроводження клієнтів при підготовці документів для купівлі або продажу іноземної валюти на МВРУ;

— здійснення розрахунків з клієнтами у день здійснення операції на МВРУ;

— розрахунки за зовнішньо-економічними контрактами;

— відкриття акредитивів в іноземній валюті.

Валюти по яким здійснюються операції: долар США; євро; російський рубль; фунт стерлінгів; польський злотий; канадський долар.

Розділ ІІ. Практична частина

3. Фінансова діяльність банку

Для здійснення комерційної і господарської діяльності банки повинні мати у своєму розпорядженні певну суму грошових коштів, тобто ресурсів.

Ресурси банку — це сукупність грошових коштів, що перебувають у його розпорядженні і використовуються для виконання активних операцій.

Операції, з допомогою яких банки формують свої ресурси називаються пасивними.

Згідно з існуючими традиціями ресурси банків поділяються на власні, залучені та позичені кошти.

До власних ресурсів банків, або до банківського капіталу, належать фонди, які створюються банками для забезпечення фінансової стабільності, комерційної і господарської діяльності, а також прибуток поточного і минулого років.

Структура банківського капіталу не є сталою за якісним складом і змінюється протягом року залежно від багатьох чинників, зокрема від якості активів, використання прибутку, політики банку щодо забезпечення приросту капітальної бази тощо.

Відповідно до ЗУ «Про банки і банківську діяльність» від 07.12.2000 року капітал банку включає основний і додатковий капітал.

Основний складається із сплаченого і зареєстровано статутного капіталу і розкритих резервів, які створені або збільшені за рахунок нерозподіленого прибутку, надбавок до курсу акцій і додаткових внесків акціонерів у капітал, загального фонду покриття ризиків, що створюються під невизначений ризик при проведенні банківських операцій, за винятком збитків за поточний рік і нематеріальних активів.

Розкриті резерви включають і інші фонди такої самої якості.

Додатковий капітал може включати:

1. нерозкриті резерви.

2. резерви переоцінки.

3. гібридні капітальні інструменти.

4. субординований борг.

Основним видом банківського капіталу є статутний фонд. На початку 2009 року він становив 51 352 тис. грн., а на 01.01.2010 року — 91 352 тис. грн. загального капіталу ПАТ «Банк «Таврика» (див. рис.1).

Рис.1 Структура власного капіталу ПАТ «Банк «Таврика»

Перерахування суми статутного капіталу у гривні здійснюється за офіційним курсом гривні до іноземних валют, визначеним НБУ на день укладення установчого договору про створення банку.

За підсумками року на основі фінансової звітності банки зобов’язані корегувати розмір статутного капіталу на індекс девальвації чи ревальвації гривні за рахунок та в межах валових доходів або валових витрат банку відповідно до методики, установленої НБУ.

ПАТ «Банк «Таврика» має доступ до різних джерел фінансування. Отримання коштів здійснюється шляхом використання різних інструментів, включаючи депозити, отримані кредити, облігації, субординований борг, статутний капітал. Завдяки тому, що банк використовує різні джерела фінансування, які оптимально зважені між собою та за їх вартістю і строками, досягається стабільний рівень ліквідності активів. Структуру активів ПАТ «Банк «Таврика» показано в таблиці 4.

Таблиця 4. Структура активів АТ " Банк " Таврика" (тис. грн.)

№ п/п | Назва активу банку | 01.01.2006 р. | 01.01.2007 р. | 01.01.2008 р. | 01.01.2009 р. | 01.07.2009 р. | 01.01.2010 р. | |

1. | Кошти в НБУ та готівкові кошти банку | |||||||

2. | Казначейські та інші цінні папери, що рефінансуються НБУ, і цінні папери, емітовані НБУ | |||||||

3. | Кошти в інших банках | |||||||

4. | Цінні папери у торговому портфелі банку | |||||||

5. | Цінні папери в портфелі банку на продаж | |||||||

6. | Кредити та заборгованість клієнтів | |||||||

7. | Цінні папери в портфелі банку до погашення | |||||||

8. | Інвестиції в асоційовані й дочірні компанії | |||||||

9. | Основні засоби та нематеріальні активи | |||||||

10. | Нараховані доходи до отримання | |||||||

11. | Відстрочений податковий актив | |||||||

12. | Інші активи | |||||||

13. | Довгострокові активи, призначені для продажу | |||||||

15. | Усього активів | |||||||

Суттєву частку в активах банку займають кредити суб'єктів господарської діяльності та фізичних осіб, їх частка становить 79,44% в загальних активах і станом на 01.01.2010 року складає 1 037 887 тис. грн. Це зумовлено реалізацією стратегічних цілей банку щодо розширення обсягів клієнтської бази, особливо роздрібного бізнесу. Зросли в 2 рази залишки за коштами в НБУ. Так, на початок 2009 року вони становили 44 535 тис. грн., а на кінець 2009 року — 88 076 тис. грн.

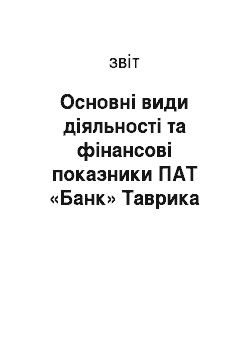

Якість управління активами та пасивами знаходиться на достатньому рівні. Щомісячно на засіданні Комітету управління активами та пасивами визначається стратегія управління активами та пасивами. Інструментом поточного управління залученням та розміщенням грошових ресурсів банку є платіжний календар, який дозволяє щоденно контролювати збалансованість активів та пасивів за строками та приймати оперативне рішення по оптимізації структури вимог та зобов’язань. Структура зобов’язань ПАТ «Банк «Таврика» на початку 2009 року відображено на рисунку 2.

Рис.2 Структура зобов’язань ПАТ «Банк «Таврика» станом на 01.01.2009 року На відміну від початку року наприкінці 2009 року більшість показників зобов’язань банку зменшились, окрім коштів клієнтів, кількість яких збільшилась і становить 1 053 107 тис. грн., а також підвищилися нараховані виплати до сплати на суму відповідно 15 286 тис. грн. і 22 505 тис. грн. Інші показники зобов’язань банку зменшились на 96 995 тис. грн. В загальному сума зобов’язань збільшилась на 257 348 тис. грн. Структуру зобов’язань банку наприкінці 2009 року можна побачити на рисунку 3 і підтвердити наведені дані.

Рис.3 Структура зобов’язань ПАТ «Банк «Таврика» станом на 01.01.2010 року Політика з управління активами та пасивами спрямована на встановлення цін на послуги, які б забезпечували прибутковість банківських операцій і були конкурентоспроможними на ринку банківських послуг. Цінова політика банку достатньо виважена та забезпечує необхідний рівень прибутковості.

Станом на 01.01.2010 року в загальних пасивах ПАТ «Банк «Таврика» частка власного капіталу склала 11,45% (149 527 тис. грн.), а зобов’язання розподілились між фінансовими ресурсами, які залучені з інших банків (6,1%) або 79 705 тис. грн.), коштами юридичних та фізичних осіб (80,61% або 1 053 107 тис. грн.). Динаміку зростання зобов’язань у пасивах банку можна спостерігати на рисунку 4.

Рис.4 Співвідношення власного капіталу та зобов’язань банку «Таврика» у пасивах банку

4. Практична діяльність під час перебування в банку

Як і в попередньому місці проходження практики перші дні пішли на те, щоб ознайомитися з роботою, організацією та структурою банку. Необхідно було познайомитися з персоналом та усіма працівниками відділення банку для подальшої співпраці.

Переддипломна практика є дещо важливішою, ніж попередня виробнича, оскільки обсяг та значимість робіт є значно серйознішими.

Якщо раніше більше часу відводилося для того, щоб краще засвоїти матеріал та основні принципи діяльності банку — то тепер з уже попередньо здобутими знаннями та навичками необхідно було продемонструвати свої вміння. Звісно, нелегко одразу призвичаїтись до нової обстановки. Проте усі працівники даного відділення є досить компетентними, комунікабельними, дружніми, відповідальними, працьовитими та завжди готовими допомогти. Це було видно одразу, коли попри значний обсяг навантаження вони знаходили трохи вільного часу аби допомогти розібратися з певними банківськими системами та програмами. Адже кожний банк користується різними банківськими ресурсами.

Не можна сказати, що було дуже важко, так як уже маючи певний досвід у попередньому місці проходження практики, проходити практику було дещо легше. Я почувався впевненіше, був не таким розгубленим.

Не зважаючи на досить тісне приміщення, тут завжди багато клієнтів, які користуються різноманітністю послуг, що надає банк. Найчастіше, звісно що, клієнти звертаються у касу для обміну валюти, оплати комунальних послуг тощо. Проте існує і досить значна кількість клієнтів з приводу депозитів, кредитів та інших послуг.

Отже, перші декілька днів було проведено ознайомлення з діяльністю банку. На наступний тиждень проходження практики довелось працювати у кредитному відділі. Тут не виникало конкретних проблем, так як минулого року у даному відділі потрібно було працювати найдовше. Основною роботою було консультування клієнтів щодо надання кредитів, ознайомлення їх з основними відсотковими ставками, видача кредитних карт, внесення основних даних у систему, здійснення певних операцій завдяки спеціальних програм, притаманних лише даному банку тощо. Оскільки робота у кредитному відділі була уже наперед добре засвоєна — то на перебування в даному відділі начальником відділення було затверджено 10 днів. Цього було достатньо для того, щоб повторити пройдений матеріал та згадати основні методи роботи в даному відділі.

Тож наступним у робочому графіку знаходився валютний відділ, на роботу в якому припало половина місяця. Він є найважливішим, оскільки включає операції з валютою, грошові перекази, обмін валюти, — тобто зовнішньоекономічну діяльність, що є основним пунктом проходження переддипломної практики. Ну звісно що в касу доступу не було, проте основні принципи роботи чи не найпоширенішого відділу банку було вивчено та засвоєно.

Найбільше на що потрібно було звернути увагу — так це грошові перекази. Найпоширенішим видом грошових переказів тут є Western Union, хоча присутні також і інші види переказів, зокрема — Money Gram, Swift, Vigo, Unistream, Аллюр та інші.

Для того, щоб отримати/ переказати гроші необхідно заповнити спеціальний банк, мати при собі необхідні документи та сплатити певну суму разом з комісійними в касу. Після чого відбувається ряд спеціальних операцій, зміст яких згодом видруковується на спеціальному бланці.

Зупинимось детальніше на такому виді грошового переказу, як Western Union. Код, за допомогою якого можна отримати переказ складається із десяти цифр. Даний переказ доступний протягом 45 днів. Міжнародні перекази здійснюються в таких валютах: долар та євро. Перекази по Україні здійснюються в доларах та в національній валюті.

При відправленні переказу оператор повинен з’ясувати в яку країну і місто клієнт хоче відправити переказ і поінформувати відправника про: умови грошових переказів, обмеження в країні виплати та додаткові послуги, що надаються системою, адресу і режим роботи банку, що надає послугу з виплати грошового переказу у вказаному відправником місті або про неможливість переказу у вказаному місті.

Оператор розраховує суму комісії за переказ згідно тарифів і оформляє бухгалтерські документи на відправку переказу.

Існують певні виключення, тобто ситуації при яких можна відмінити операцію переказу, серед яких можна виділити наступні:

— сума не перевищує 1000 дол. США або еквівалентної цієї суми;

— може бути допущена лише одна помилка при переказі;

— прізвище та ім'я переставлені місцями;

— ім'я одержувача є неповним;

— пропущено друге прізвище одержувача тощо.

До нестандартних операцій при грошових переказах належать: повернення переказу, відновлення переказу; корегування реквізитів переказу тощо.

При відправленні міжнародного переказу встановлюється певна клієнтська плата, яку повинен сплатити клієнт. Розглянемо ці тарифи на прикладі системи Money Gram.

Сума (євро) Клієнтська плата

0−1005

100,01−150,006

150,01−250,0010

250,01−300,0013

300,01−400,0017

400,01−600,0021

600,01−900,0027

900,01−1250,0037

1250,01−1500,0050

1500,01−2000,0065

2000,01−2500,0070

2500,01−4000,0080

4000,00−10 000,00130

Найважливішим завданням, як виявилося, було робота з клієнтами. І це справді так. Адже перш за все необхідно знайти спільну мову з клієнтами, бути комунікабельним та вміти задовольнити їхні потреби.

Звісно, спершу працівники банку дещо невпевнено доручали мені серйозну роботу, проте після продемонстрованої наполегливості та рішучості мені почали доручати з впевненістю досить відповідальні завдання.

Завдяки проявленій ініціативі, вмінням та навичкам, набутому досвіду, а також наполегливій праці, зусиллям та відповідальності мені було запропоновано пройти стажування щодо майбутнього працевлаштування у даному відділенні.

5. Перспективи розвитку банку «Таврика» в найближчі роки

Банк «Таврика» розуміє, що в найближчих роках клієнти будуть обирати найбільш надійні банки, а потім з надійних банків вибирати самих щедрих. Не секрет, що високі депозитні ставки означають не тільки високі доходи, але й високі ризики. Оскільки найвищі за всіх літом 2008 року піднімали ті банки, яких зараз вже нема чи майже нема.

В 2010 році, схоже, банку «Таврика» доведеться забути таку велику дохідність банківських вкладів. «У випадку стабілізації економіки, ріст довіри до банківської системи і зміцнення гривні ймовірно поступове зниження ставок по гривневим і валютним депозитам. Особливо починаючи з другої половини 2010 року» , — говорить начальник відділення банку «Таврика» Володимир Ігорович Богун. Начальник відділення прогнозує, що ставки по терміновим депозитам в 2010 році в гривнях будуть знаходитись в діапазоні 13−17%річних, в доларах — 6−8%, в євро — 5−7%.

Також, начальник відділення прогнозує, що ставки по банківських вкладах знизяться, щоправда, не стільки різко: депозити в гривнях будуть орієнтовно на рівні 20−25% річних, а в доларах будуть знижуватись до рівня 11−12% річних.

Начальник відділення, також вважає, що ставки в доларах в цьому році можуть знизитись на 2−3%, в євро — на 3−4%. Це пояснюється з відсутністю можливості кредитувати у валюті.

Що стосується асортименту банківських вкладів, то він неодмінно в 2010 році буде суттєво зміненим. Скоріше за все після стабілізації політичної ситуації в країні банк «Таврика» відмовиться від «суперкоротких» депозитів. Це пояснюється тим, що присутній розрив ліквідності та необхідність залучення «довгих грошей» .

" При умові відсутності нових економічних потрясінь в 2010 році ми будемо заманювати вкладників вкластися на більш тривалі строки і поступово повертати довіру населення" , — вважає Володимир Ігорович Богун.

Вклади на тиждень чи на місяць якщо й будуть зустрічатись, то під дуже знижений відсоток, приблизно на 3 — 6 процентних пункти нижче, ніж дохідність річних депозитів.

При цьому планується всіма зусиллями популяризувати «довгі» вклади — від 2 років. При цьому будуть підніматися депозитні ставки, або будуть заманювати розіграшами призів. Але найбільш дохідними як і раніше будуть річні депозити. Як щось середнє між тим на що згоден клієнт, і тим, чого хотілось би банку.

Також банк буде намагатися відводити клієнтів від «гнучких» (універсальних) вкладів. Замість вільного доступу до грошей банк зробить ставку на їх «недоторканість». Тобто будуть всілякі стимулювання вкладників не знімати засоби достроково.

В поточному році банк «Таврика» планує появу таких вкладів, які стимулюватимуть вкладника вносити регулярні поповнюючи платежі. Наприклад, якщо депозит регулярно поповнюється не менше ніж на 100 грн., вкладнику підвищать ставку на процентний пункт. Такі заходи допоможуть банку зав’язати «серйозні» відношення з владником.

Зведена таблиця прогнозованої дохідності основних видів банківських вкладів на 2010 р.

Вид депозиту | Ставки в гривнях | Ставки в доларах | Ставки в євро | |

В залежності від виплати процентів (річні вклади без можливості поповнення) | ||||

З виплатою процентів в кінці строку | 18−23% | 8−12% | 6−11% | |

З виплатою процентів щомісячно | 17,5−22,5% | 7,5−11,5% | 5,5−10,5% | |

З капіталізацією процентів | 17,5−22,5% | 7,5−11,5% | 5,5−10,5% | |

В залежності від строку (вклади з виплатою процентів в кінці строку без можливості поповнення) | ||||

" Суперкороткі" вклади (менше місяця) | 12−15% | 3−6% | 3−5% | |

Вклади на місяць | 13−16% | 5−7% | 3−6% | |

Вклади на 3 місяці | 16−20% | 6−8% | 4−7% | |

Вклади на 6 місяців | 17−22% | 7−11% | 5−10% | |

Вклади на рік | 18−23% | 8−12% | 6−11% | |

Вклади на два роки | 18−25% | 8−13% | 6−12% | |

" Довгі" вклади (на 5 років і більше) | 16−22% | 7−11% | 7−10% | |

В залежності від функціональності (річні вклади з виплатою процентів в кінці строку) | ||||

Без можливості зняття і поповнення | 18−23% | 8−12% | 6−11% | |

З можливістю поповнення | 17−22% | 7−11% | 7−11% | |

З можливістю поповнення і часткового зняття | 16−20% | 6−10% | 6−10% | |

" Гнучкі" депозити | 7−12% | 4−6% | 3−5% | |

В кризисному 2009 році було багато розмов про право вкладників вилучати свої кошти з банків до закінчення строку вкладу. Так як це не дає фінансовим установам спокійно працювати із залученими грошима — в будь-який момент за ними може прийти вкладник. Насправді в США та більшості країн Західної Європи достроково зняти засоби з банківського вкладу неможливо (або ж можливо, але з дуже великими штрафними санкціями). З точки зору підвищення стійкості банківської системи обмеження на дострокове вилучення грошей — норма цілком виважена.

Якщо говорити про кредитування в 2010;2011рр., то перш за все необхідно сказати, що проблем в кредитному сегменті на сьогодні ціла низка: обмежений доступ банків до ресурсів, високі ставки, лякають навіть самих стійких клієнтів, недобросовісність багатьох позичальників, млявий розвиток кредитних бюро, а інколи навіть і неспроможність банка стягнути заборгованість, особливо по без заставних кредитах, а також заборона на валютні кредити. Тому банкіри вважають, що кредитування в попередніх об'ємах відновиться не раніше 2011 року.

" Коли боржник платить 25% річних банку — це не кредитування. Нормальна ставка має бути до 10% річних в гривнях", говорить начальник відділення. Дешевше банки кредитувати поки що не можуть — депозити дорогі (ставки на рівні 20%річних), Нацбанк дешевого рефінансування не дає, а доступ до кредитів іноземних банків обмежений із-за щойно завершеного кризису.

В майбутньому банку прийдеться використовувати більш ефективні засоби перевірки клієнтів та їх доходів, особливо доходів, які не підтверджені офіційно. Одним словом, банки будуть змушені разом розвивати ринок кредитних історій, щоб в майбутньому обмежити доступ позичальників до кредитів, які вже мали проблеми, особливо з неплатоспроможністю.

Є думка, що пройде ще рік-два, і майже вся база даних по «поганих» і «хороших» позичальників акумулюється в кредитних бюро. А якщо банк буде підходити до оцінки платоспроможності консервативно, то через 5−10 років після відновлення кредитування якість кредитних портфелів буде дуже високою.

Тому банкіри впевнені: зростання кредитного портфелю під 50% в рік, як це було до кризи, вже ніколи не буде. Нормальним і навіть непоганим приростом буде вважатися ріст кредитного портфеля біля 10% в рік — так реальніше контролювати рівень «проблемної» заборгованості і уникнути надмірних ризиків.

Про реальне повернення кредитування можна буде говорити лише тоді, коли банки отримають доступ до ресурсів по адекватній вартості. Якщо врахувати, що зараз банк пропонує депозити під 20−25% річних, то 15% в рік по кредиту — фантастика. Така ставка можлива лише тоді, коли банк залучає кошти на депозити хоча б під 10−12% річних.

Щоправда, банки зараз активно працюють з простроченими кредитами, що має поправити їх ресурсну базу. Одним із джерел ресурсів для банку — поступово повертаюча, стягуюча «проблемна» заборгованість. На протязі наступного 2010 року передбачується повернути до 40% прострочених кредитів, а отриманні гроші знов можуть бути направленні на кредитування.

Висновки

Проаналізувавши практичну діяльність у відділені банку необхідно зробити ряд висновків.

ПАТ «БАНК «ТАВРИКА» зареєстровано у 1991р. За період свого існування на фінансовому ринку України він набув репутації надійної та стабільної фінансової установи, яка проводить стратегічно виважену політику, сміливо та впевнено використовує найновітніші розробки та досягнення, спрямовані на розширення спектру та підвищення якості банківських послуг.

Вистояти в умовах нестабільної економіки банку дозволяє певний запас міцності. Банк постійно виконує економічні нормативи НБУ щодо платоспроможності, ліквідності, достатності капіталу — основним показникам, що визначають ступінь стійкості банку до коливань в економіці.

Маючи 19-річний досвід стабільної роботи на ринку, банк пропонує перелік послуг, що здатний задовольнити найвимогливіших клієнтів — як Ошибка! Недопустимый объект гиперссылки., так і Ошибка! Недопустимый объект гиперссылки.. Завдяки цьому, на сьогоднішній день банк нараховує велику кількість приватних осіб, представників малого, середнього і великого бізнесу.

З проведеного в роботі аналізу можна зробити висновок, що залучення вкладів населення є дорожчим і ризикованішим, аніж обслуговування юридичних осіб. Крім того на обслуговування дрібних вкладів витрачається більше коштів, їх вкладники швидше піддаються панічним настроям, оскільки менш інформовані про фактичний стан справ банків, аніж вкладники — юридичні особи, проте банк «Таврика» віддає перевагу саме залученню коштів фізичних осіб.

Практика в Тернопільському відділенні ПАТ «Банк «Таврика» була для мене добрим здобутком, особливо для реалізації моїх знань під час роботи і їх поглиблення, удосконалення наявних вмінь та навиків. Я переконався, що для того, щоб працювати в банку та досягти успіху, поваги і довіри з боку інших потрібна висока дисциплінованість, комунікабельність, вміння аналітично мислити та бажання вчитись і вдосконалюватись.

Існують певні переваги та недоліки даного банку, на що слід звернути увагу далі.

До переваг можна віднести наступні:

— індивідуальний підхід до кожного клієнта;

— професіоналізм та компетентність абсолютно усіх працівників;

— наявність спеціалізованих програм та систем, що покращують роботу банку;

— хороша атмосфера;

— зручний графік роботи;

— тісні взаємозв'язки з іншими відділеннями банку та окремими інституціями тощо.

До недоліків можна віднести такі:

— досить тісне приміщення;

— часті проблеми з електрикою в відділені банку;

— недостатність та недосконалість програмного забезпечення та обладнання;

— наявність застарілих банкнот у касі.

Співробітники банку, і, зокрема персонал дослухались до моїх порад та зауважень і віднеслись до цього з розумінням. Вони також зазначили, що обов’язково до них дослухаються.

Мені було дуже приємно, що я зміг знайти спільну мову з кожним співробітником банку. А ще приємніше те, що мені запропонували роботу в даному банку, над чим слід серйозно задуматись.

Список використаної літератури

1. Закон України «Про банки і банківську діяльність» від 07.12.2000 року.

2. Всеукраїнський журнал «Деньги» № 01−02 (171−172) 14 січня 2010

3. www.stockmarket.gov.ua/ua/news

4. www.tavrika.ua

5. www.bank.ua

Додатки

Додаток 1

Фінансова звітність

Баланс за 1 квартал 2011 року

Найменування статті | на звітну дату поточного кварталу | на кінець поперед-нього фінансово-го року | ||

АКТИВИ | ||||

Грошові кошти та їх еквіваленти | ||||

Торгові цінні папери | ||||

Інші фінансові активи, що обліковуються за справедливою вартістю з визначенням результату переоцінки у фінансових результатах | ||||

Кошти в інших банках, у тому числі: | ||||

4.1 | В іноземній валюті | |||

Резерви під знецінення коштів в інших банках | (465) | (692) | ||

5.1 | Резерви у відсотках до активу | |||

Кредити та заборгованість клієнтів, у тому числі: | ||||

6.1 | Кредити та заборгованість юридичних осіб, у тому числі: | |||

6.1.1 | В іноземній валюті | |||

6.2 | Кредити та заборгованість фізичних осіб, у тому числі: | |||

6.2.1 | В іноземній валюті | |||

Резерви під знецінення кредитів | (101 137) | (100 437) | ||

7.1 | Резерви у відсотках до активу | |||

Цінні папери в портфелі банку на продаж | ||||

Резерви під знецінення цінних паперів у портфелі банку на продаж | ||||

9.1 | Резерви у відсотках до активу | |||

Цінні папери в портфелі банку до погашення | ||||

Резерви під знецінення цінних паперів у портфелі банку до погашення | ||||

11.1 | Резерви у відсотках до активу | |||

Інвестиції в асоційовані й дочірні компанії | ||||

Інвестиційна нерухомість | ||||

Дебіторська заборгованість щодо поточного податку на прибуток | ||||

Відстрочений податковий актив | ||||

Основні засоби та нематеріальні активи | ||||

Інші фінансові активи | ||||

Резерви під інші фінансові активи | (176) | (166) | ||

18.1 | Резерви у відсотках до активу | |||

Інші активи | ||||

Резерви під інші активи | (14) | (21) | ||

20.1 | Резерви у відсотках до активу | |||

Довгострокові активи, призначені для продажу, та активи групи вибуття | ||||

Резерви під зменшення корисності інвестицій в асоційовані й дочірні компанії, що утримуються з метою продажу | ||||

22.1 | Резерви у відсотках до активу | |||

Усього активів, у тому числі: | ||||

23.1 | В іноземній валюті | |||

ЗОБОВ`ЯЗАННЯ | ||||

Кошти банків, у тому числі: | ||||

24.1 | В іноземній валюті | |||

Кошти юридичних осіб, у тому числі: | ||||

25.1 | В іноземній валюті | |||

25.2 | Кошти юридичних осіб на вимогу, у тому числі: | |||

25.2.1 | В іноземній валюті | |||

Кошти фізичних осіб, у тому числі: | ||||

26.1 | В іноземній валюті | |||

26.2 | Кошти фізичних осіб на вимогу, у тому числі: | |||

26.2.1 | В іноземній валюті | |||

Боргові цінні папери, емітовані банком, у тому числі: |