Прогнозування ризику діяльності будівельного підприємства

Враховуючи вищевикладене, прогнозування ризику діяльності будівельного підприємства являє собою оцінку майбутнього значення тактичного та стратегічного ризиків діяльності, яка базується на використанні кривої розподілу ймовірності виникнення певного рівня втрат (крива ризику) або кривої розподілу ймовірності одержання певного рівня прибутку понад запланований (крива виграшу) і моделей залежності… Читати ще >

Прогнозування ризику діяльності будівельного підприємства (реферат, курсова, диплом, контрольна)

Анотації

У статті розглянуто практичні аспекти прогнозування ризику діяльності будівельного підприємства, які базуються на застосуванні не лише кривої розподілу ймовірності виникнення певного рівня втрат (кривої ризику) або кривої розподілу ймовірності одержання певного рівня прибутку більшого за плановий (кривої виграшу), а й моделей залежності тактичного та стратегічного ризиків діяльності будівельного підприємства від зовнішніх і внутрішніх факторів, що дозволяє врахувати особливості функціонування будівельного підприємства.

Ключові слова: прогнозування, тактичний ризик діяльності, стратегічний ризик діяльності, будівельне підприємство.

В статье рассмотрены практические аспекты прогнозирования риска деятельности строительного предприятия, основанные на применении не только кривой распределения вероятности возникновения определенного уровня потерь (кривой риска) или кривой распределения вероятности получения определенного уровня прибыли большей, чем плановая (кривой выигрыша), а и моделей зависимости тактического и стратегического рисков деятельности строительного предприятия от внешних и внутренних факторов, что позволяет учесть особенности функционирования строительного предприятия.

Ключевые слова: прогнозирование, тактический риск деятельности, стратегический риск деятельности, строительное предприятие.

The practical aspects of the building enterprise’s activity risk forecasting based on the use of not only the probability distribution curve of a certain level of losses (risk curve) or the probability distribution curve obtain a certain level of profit greater than planned (prize curve), but also on the use of models based on the dependence of the tactical and strategic building enterprise’s activity risks from the external and internal risk factors (that allows to take into account the peculiarities of the building enterprise functioning) are considered in the article.

Key words: forecasting, tactical activity risk, strategic activity risk, building enterprise.

Постановка проблеми. Будівельні підприємства наразі змушені функціонувати в умовах жорсткого конкурентного середовища та необхідності подолання негативних наслідків світової фінансової кризи. У такій ситуації потреба в управлінні ризиками будівельного підприємства відчувається особливо гостро. Основою для прийняття рішень є кількісні та якісні дані про очікуваний ризик підприємства. У цьому контексті не викликає сумніву актуальність питання прогнозування ризику діяльності будівельного підприємства.

Аналіз останніх досліджень і публікацій. Широкому спектру питань, пов’язаних із оцінкою та прогнозуванням ризиків, присвячені праці багатьох зарубіжних і вітчизняних учених, серед яких: Балабанов І.Т., Великоіваненко Г.І., Верченко П.І., Вітлінський В.В., Гранатуров В. М., Івченко І.Ю., Кейнс Дж.М., Марковіц Г., Найт Ф., Паляниця В. А., Петрова С.І., Райзберг Б. А., Устенко О. Л., Шарп У. та ін. [1−8]. Проте проблематика прогнозування ризику діяльності будівельного підприємства майже не знайшла свого висвітлення і потребує подальшого дослідження.

Мета статті — дослідження практичних аспектів прогнозування ризику діяльності будівельного підприємства в умовах зовнішніх і внутрішніх впливів.

Основні результати дослідження. Прогнозування зазвичай розглядають як визначення тенденцій та перспектив розвитку тих чи інших процесів на основі аналізу даних про їх минулий і нинішній стан [9].

В економіці прогнозування в загальному розумінні трактують як складання оцінок майбутніх подій [10].

Спираючись на вищезазначене, прогнозування ризику можна розглядати як послідовність етапів для здійснення оцінки його майбутнього значення на основі аналізу даних про його минулий і теперішній стан.

Необхідно виділяти та оцінювати тактичний і стратегічний ризики діяльності будівельного підприємства, що дозволяє аналізувати їх не лише в короткостроковому періоді (у межах одного року — тактичний ризик), а і в довгостроковому, беручи до уваги накопичений ризик за попередні періоди (стратегічний ризик). Таким чином під дією факторів ризику можна врахувати не тільки втрати, а й спричинений ними виграш [11].

Тож при прогнозуванні ризиків діяльності будівельного підприємства нас цікавитиме їх тактичне та стратегічне значення.

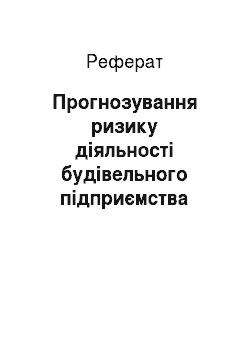

На рис. 1 запропоновано основні етапи прогнозування ризику діяльності будівельного підприємства.

Перший етап передбачає прогнозування тактичного і стратегічного ризиків діяльності з урахуванням факторів, що на нього впливають.

Для цього, використовуючи методи кореляційно-регресійного аналізу, слід побудувати моделі залежності Y величин (тактичного та стратегічного ризиків) від Х 1, Х 2… Хn величин (зовнішніх та внутрішніх факторів).

Варто відмітити, що порівняння значення стратегічного ризику діяльності будівельного підприємства, середній строк операційного циклу якого становить, наприклад, 1,5 роки та 4 роки, буде не зовсім коректним. Логічно також припустити, що фактори, які впливають на стратегічний ризик, для таких підприємств можуть відрізнятися. З огляду на це пропонуємо будувати окремі моделі залежності стратегічного ризику діяльності від зовнішніх та внутрішніх факторів для будівельних підприємств із середнім строком операційного циклу: до 2 років, від 2 до 4 років; понад 4 роки.

Джерело: Власна розробка автора Крім того, аналізуючи зовнішнє середовище функціонування будівельного підприємства, особливу увагу необхідно звернути на його спеціалізацію (наприклад, промислове будівництво).

Другим етапом є побудова кривої розподілу ймовірності виникнення певного рівня втрат (крива ризику) або кривої розподілу ймовірності одержання певного рівня прибутку понад запланований (крива виграшу) для будівельного підприємства, що докладно описано в [11].

На третьому етапі здійснюється корегування значення тактичного та стратегічного ризиків діяльності із використанням моделей залежностей, отриманих на першому етапі прогнозування, на ймовірність їх настання, обчислену за допомогою кривих, побудованих на другому етапі прогнозування.

Останній, четвертий етап передбачає визначення зони ризику [11] для вже скорегованого значення тактичного і стратегічного ризиків діяльності.

Враховуючи вищевикладене, прогнозування ризику діяльності будівельного підприємства являє собою оцінку майбутнього значення тактичного та стратегічного ризиків діяльності, яка базується на використанні кривої розподілу ймовірності виникнення певного рівня втрат (крива ризику) або кривої розподілу ймовірності одержання певного рівня прибутку понад запланований (крива виграшу) і моделей залежності тактичного та стратегічного ризиків діяльності будівельного підприємства від зовнішніх та внутрішніх факторів.

Далі розглянемо прогнозування ризику діяльності будівельного підприємства на прикладі підприємства «1» Дніпропетровської області, яке спеціалізується на промисловому будівництві та середній строк операційного циклу якого складає 2,5 роки.

За результатами обчислень, здійсненими на першому етапі прогнозування, отримано модель залежності тактичного ризику діяльності будівельного підприємства, що спеціалізується на промисловому будівництві, з середнім строком операційного циклу від 2 до 4 років і зовнішніх та внутрішніх факторів (формула 1):

де Х 1 — зміна цін на матеріальні ресурси, необхідні для виготовлення будівельної продукції підприємствами, що спеціалізуються на промисловому будівництві;

Х 2 — зміна обсягів капітальних інвестицій у будівництво в промисловості в регіоні;

Х 3 — зміна плинності кадрів на підприємстві;

Х 4 — зміна платоспроможності підприємства;

Х 5 — зміна витратоємності продукції підприємства.

Модель залежності стратегічного ризику діяльності будівельного підприємства, що спеціалізується на промисловому будівництві, із середнім строком операційного циклу від 2 до 4 років і зовнішніх та внутрішніх факторів описується формулою 2:

де Х 1 — зміна цін на матеріальні ресурси, необхідні для виготовлення будівельної продукції підприємствами, що спеціалізуються на промисловому будівництві; ризик прибуток будівельний.

Х 2 — зміна обсягів капітальних інвестицій у будівництво в промисловості в регіоні;

Х 3 — зміна плинності кадрів на підприємстві;

Х 4 — зміна фінансової стійкості підприємства;

Х 5 — зміна витратоємності продукції підприємства.

Запропоновані вище моделі (1, 2) були розраховані на основі даних Державної служби статистики України [12] та інформації, отриманої з фінансової звітності та первинної документації шести будівельних підприємств України, що спеціалізуються на промисловому будівництві й середній строк операційного циклу яких знаходиться в межах від 2 до 4 років. Розглянутий період — з 2002;го по 2011;й рр.

Прогнозоване значення тактичного та стратегічного ризиків діяльності для будівельного підприємства «А», отримане за допомогою використання моделей (1, 2), у 2012 році становить -67 641,56 грн. та +58 341,83 грн. відповідно.

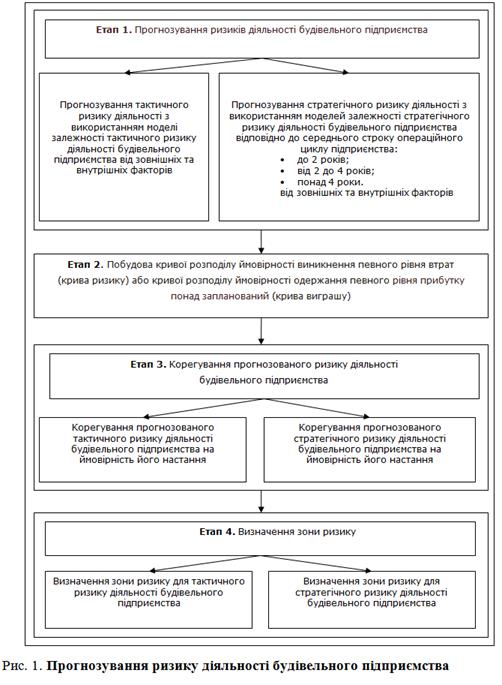

Для побудови кривої розподілу ймовірності виникнення певного рівня втрат (крива ризику) для підприємства «А» (рис. 2), були розраховані такі значення ймовірностей втрат:

. імовірність одержання нульового рівня втрат (прибуток дорівнює запланованому) = 0,63;

. імовірність одержання втрат у розмірі 25% запланованого прибутку = 0,24;

. імовірність одержання втрат у розмірі 50% запланованого прибутку = 0,09;

. імовірність одержання втрат у розмірі запланованого прибутку = 0,06;

. імовірність одержання втрат у розмірі запланованого прибутку та 50% розрахункової виробничої собівартості = 0,018;

. імовірність одержання втрат у розмірі запланованого прибутку та розрахункової виробничої собівартості = 0,013;

. імовірність одержання втрат у розмірі запланованого прибутку, розрахункової виробничої собівартості та 50% повної собівартості за вирахуванням виробничої собівартості = 0,0093;

. імовірність одержання втрат у розмірі запланованого прибутку та повної розрахункової собівартості = 0,0046.

Джерело: Розраховано автором на основі помісячної інформації, отриманої із фінансової звітності та первинної документації у 2002;2011 рр.

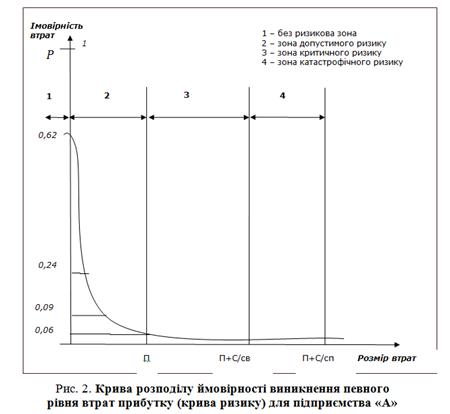

Для побудови кривої розподілу ймовірності одержання певного рівня прибутку понад запланований (крива виграшу) для будівельного підприємства «А» (рис. 3) були розраховані такі значення ймовірностей одержання виграшу:

. імовірність одержання нульового рівня виграшу (прибуток дорівнює запланованому) = 0,63;

. імовірність одержання виграшу у розмірі 25% запланованого прибутку = 0,28;

. імовірність одержання виграшу у розмірі 50% запланованого прибутку = 0,14;

. імовірність одержання виграшу у розмірі запланованого прибутку = 0,092;

. імовірність одержання виграшу у розмірі двох запланованих прибутків = 0,046;

. імовірність одержання виграшу у розмірі трьох запланованих прибутків = 0,037;

. імовірність одержання виграшу в розмірі чотирьох запланованих прибутків = 0,028;

Джерело: Розраховано автором на основі помісячної інформації, отриманої із фінансової звітності та первинної документації у 2002;2011 рр.

. імовірність одержання виграшу у розмірі п’яти запланованих прибутків = 0,009.

Побудована крива виграшу показує, що ймовірність одержання виграшу в розмірі 67 641,56 грн. на підприємстві «А» має значення 0,59.

За допомогою побудованої кривої ризику визначено, що ймовірність отримання втрат у сумі 58 341,83 грн. підприємством «А» сягає позначки 0,55.

Отже, кінцеве значення тактичного ризику становитиме -39 908,52 грн., що відповідає безризиковій зоні; а стратегічного — 32 088,01 грн., що знаходиться в межах зони допустимого ризику.

Висновки. Прогнозування ризику діяльності будівельного підприємства — це процес, що має здійснюватися у чотири етапи:

- 1) прогнозування тактичного та стратегічного ризику діяльності будівельного підприємства з урахуванням впливу зовнішніх та внутрішніх факторів;

- 2) побудова кривої розподілу ймовірності виникнення певного рівня втрат (крива ризику) або кривої розподілу ймовірності одержання певного рівня прибутку, що перевищує запланований (крива виграшу);

- 3) корегування прогнозованого значення тактичного та стратегічного ризиків діяльності на ймовірність його настання;

- 4) визначення зони ризику.

Отримані результати можуть слугувати основою для прийняття управлінських рішень і розробки планів щодо корегування стратегії розвитку підприємства.

Література

- 1. Устенко О. Л. Теория экономического риска: монография / О. Л. Устенко. — К.: МАУП, 1997. — 164 с.

- 2. Вітлінський В.В. Ризикологія в економіці та підприємництві: монографія / В.В. Вітлінський, Г. І. Великоіваненко. — К.: КНЕУ, 2004. — 480 с.

- 3. Грабовый П. Г. Риски в современном бизнесе / П. Г. Грабовый, С. И. Петрова. — М.: Аланс, 1994. — 200 с.

- 4. Паляниця В. А. Використання кривої ризику для оцінювання рівня ризику на підприємствах машинобудування / В. А. Паляниця // Держава та регіони: науково-виробничий журнал. — Запоріжжя: Класичний приватний університет, 2009. — № 7. — С. 143−147.

- 5. Вітлінський В.В. Аналіз, моделювання та управління економічними ризиками: навч.-метод. посіб. для самост. вивч. дисц. / В.В. Вітлінський, П. І. Верченко. — К.: КНЕУ, 2000. — 292 с.

- 6. Балабанов И. Т. Финансовый менеджмент / И. Т. Балабанов. — М.: Финансы и статистика, 1994. — 224 с.

- 7. Райзберг Б. А. Предпринимательский риск (система оценок) / Б. А. Райзберг // Приборы и системы управления. — 1991. — № 9. — С. 1−7.

- 8. Івченко І. Ю. Економічні ризики: мультимедійний підручник / І. Ю. Івченко. — К.: Центр навчальної літератури, 2004. — 304 с.

- 9. Философская энциклопедия: в 5 т. / Под ред. Ф. В. Константинова. — М.: Советская энциклопедия, 1985. — Т. 4. — 541 с.

- 10. Экономика. Толковый словарь / Под общ. ред. д.э.н. И. М. Осадчей, Ф. В. Константинова. — М.: ИНФРА-М, 2000. — 643 с.

- 11. Турко М. О. Підхід до оцінки ризику діяльності будівельного підприємства / М. О. Турко // Економічний форум: науковий журнал. — Луцьк: Луцький національний технічний університет, 2012. — № 3. — С. 333−342.