Методика аналізу валютних операцій

Абсолютний приріст — це різниця між даним рівнем ряду і тим, що взято за основу (попереднім, початковим). Абсолютний приріст може бути як позитивним, так і негативним. Він відображає, на скільки одиниць в абсолютному виразі змінився рівень того чи іншого періоду порівняно з базовим. Один і той самий абсолютний приріст відносно різних вихідних рівнів може означати різний темп динаміки, тому… Читати ще >

Методика аналізу валютних операцій (реферат, курсова, диплом, контрольна)

Структура динамічного аналізу валютних операцій

валютний операція облік звітність Окремі явища чи параметри, які вивчаються різними галузями, протягом часу часто змінюють свою інтенсивність. Ці зміни позначаються на розвитку явищ. Тому при їх вивченні необхідно враховувати величину та напрямок змін. Особливо велике значення для динамічного аналізу має інформація про зміни, які притаманні економічним процесам, зміна курсу, збільшення чі зменшення обсягу виробництва та інші. Адекватність спрямованості та реалізації практичних рекомендацій та заходів у значній мірі залежить від вірної оцінки їх характеру. Оскільки такі зміни часто є наслідком діяльності підприємства, аналіз їх дозволяє оцінити ефективність проведеної роботи.

Для іноземних операцій практичний інтерес має і тенденція розвитку деяких явищ. Оцінка її на даний момент часто дозволяє передбачити зміни в майбутньому і відповідно намітити та реалізувати необхідні практичні заходи.

Процес розвитку змін окремих явищ за часом в статистиці прийнято називати динамікою, для відображення якої будують відповідні ряди. Отже, динамічний ряд — це ряд статистичних величин, що відтворюють зміни явища у часі і розташовані в хронологічному порядку через певні проміжки часу.

Складовими елементами ряду динаміки є його рівні та показники часу (роки, квартали, місяці і т.д.) чи моменти (періоди часу). Рівні ряду — це величини, з яких складається динамічний ряд — розмір того чи іншого явища, досягнутий протягом певного періоду чи на певний момент часу.

Залежно від того, як рівні ряду відображають стан явища, динамічні ряди за своїм видом можуть бути :

- — Моментними — величини ряду характеризують явище на будь-який певний момент часу.

- — Інтервальними — рівні ряду визначають за певний період часу.

Для різних за характером інтервальних і моментних динамічних рядів виявляють деякі особливості рівнів. Оскільки рівнями інтервального ряду є сумарний розмір явища за певний проміжок часу, то вони залежать від тривалості даного періоду часу і можуть бути представлені у вигляді підсумку. В моментних рядах рівні містять елементи повторного, тому підводити їх підсумок неможливо.

Величини, які вивчають в динаміці (рівні ряду), можуть бути представлені у вигляді абсолютних чисел, відносних (інтенсивні показники, співвідношення) та середніх величин. За даним критерієм динамічні ряди можна розділити на ряди абсолютних, відносних та середніх величин.

Для аналізу динаміки не завжди доцільно використовувати абсолютні величини, оскільки їх зміна досить часто пов’язана зі зміною чисельності середовища чи основи для формування. Наприклад, зменшення числа випадків госпіталізації до стаціонару може бути пов’язане зі скороченням ліжкового фонду за відповідний проміжок часу, а не з фактичними показниками здоров’я населення.

Розгляд в динаміці екстенсивних показників (структури) у більшості випадків є недоцільним і може бути проведений тільки в особливих випадках, за умови чіткої інтерпретації та обов’язкового врахування змін в структурі всієї сукупності.

Залежно від відстані між рівнями динамічні ряди можна розподілити на рівновіддалені (рівномірні інтервали між датами) та нерівновіддалені (нерівномірні проміжки чи перервні періоди).

Характер основної тенденції досліджуваних процесів, представлених у вигляді динамічних рядів, ділить їх на стаціонарні та нестаціонарні. Якщо математично очікувані (прогнозовані) значення ознак та параметри їх стабільності (середнє квадратичне відхилення, коефіцієнт варіації) є постійними, не залежать від часу, то такий процес є стаціонарним. Дані ряди також називаються стаціонарними. Медико-соціальні процеси за часом, звичайно, не є стаціонарними, оскільки кожен з них містить в собі певну тенденцію розвитку.

Важливою умовою вірної побудови динамічного ряду і його подальшої характеристики є можливість зіставлення його окремих рівнів. Порівнюючи дані в динаміці, необхідно завжди пам’ятати про територіальне та якісне зіставлення результатів. Основними причинами, що утруднюють або роблять неможливим співставлення рівнів динамічного ряду можна визначити:

- — зміна одиниць вимірювання чи підрахунку (оцінка економічної ефективності роботи лікувально-профілактичних закладів в різних грошових еквівалентах на певні періоди — рублі, купони, гривні, У.О.);

- — нерівномірна періодизація динаміки (кількісна — за роками, якісна — за соціально-економічними періодами, зміною пріоритетності різних типів закладів у структурі;

- — зміна переліку об'єктів;

За наявності вищевказаних умов проблему, звичайно, вирішують в процесі збору та обробки даних або шляхом їх перерахунку.

Методи статистики дозволяють вимірювати розміри змін, що відбулись протягом певного періоду часу, та кількісно охарактеризувати спрямованість їх розвитку. З даною метою використовують наступні показники: абсолютний приріст, темп росту, темп приросту.

Абсолютний приріст — це різниця між даним рівнем ряду і тим, що взято за основу (попереднім, початковим). Абсолютний приріст може бути як позитивним, так і негативним. Він відображає, на скільки одиниць в абсолютному виразі змінився рівень того чи іншого періоду порівняно з базовим. Один і той самий абсолютний приріст відносно різних вихідних рівнів може означати різний темп динаміки, тому необхідно визначити також у скільки разів рівень одного періоду є вищим чи нижчим рівня іншого періоду.

Темп росту — відношення даного рівня ряду до рівня, взятого за основу, виражене у відсотках. Дозволяє відповісти на питання: на скільки відсотків він збільшився чи зменшився. Якщо оцінка в динамічному ряду проводиться відносно до попереднього рівня, можна говорити про темпи росту, розраховані при змінній основі. При розрахунках, проведених відносно висхідного рівня, говоримо про показники, розраховані на постійну основу, які ще мають назву показників наочності.

Темп приросту — відношення абсолютного приросту за даний період часу до абсолютного рівня попереднього періоду, виражене у відсотках. Абсолютний приріст може бути позитивним чи негативним, а відповідно, темп приросту також може бути позитивним чи негативним.

Абсолютне значення 1% приросту — відношення абсолютного приросту до темпу приросту. В певних ситуаціях, незважаючи на зниження темпу приросту, ми можемо відмічати одночасне збільшення значення 1% приросту, який залежить від початкового рівня.

З метою аналізу складу, структури і динаміки операцій в іноземній валюті використаємо наступні облікові джерела, зокрема оборотно-сальдові відомості по рахунках, на яких виражені операції іноземній валюті та оборотно сальдові відомості рахунку 362 за 2013 та 2014 роки, (Додатки …).

Для аналізу структури і динаміки дебіторської заборгованості в іноземній валюті на ТзОВ «Фапомед Україна» за період 2013;2014 рр. складено табл. 3.1.

Таблиця 3.1.

Аналіз складу і структури розрахунків з дебіторами-нерезидентами ТзОВ «Фапомед Україна» за 2013;2014 роки.

№ з/п. | Роки. | Відхилення. | |||||||

Сума, євро. | Сума, тис. грн. | Сума, євро. | Сума, тис. грн. | За сумою, євро. | За сумою, тис. грн. | Темп росту,%. Євро. | За П.В.,%. Євро. | ||

Реалізовано. | 1 899 311,19. | 20 533 367,85. | 1 873 370,26. | 36 043 643,87. | — 25 940,93. | 15 510 276,02. | 98,63. | 92,14. | |

У % до всього. | 52,31. | 52,32. | 50,81. | 50,81. | 53,93. | 48,95. | Х. | Х. | |

Оплачено. | 1 731 843,99. | 18 714 835,38. | 1 814 088,72. | 34 903 066,98. | 82 244,73. | 16 188 231,6. | 104,75. | Х. | |

У % до всього. | 47,69. | 47,68. | 49,19. | 49,19. | 146,07. | 51,05. | Х. | Х. | |

Всього. | 3 631 155,18. | 39 248 203,23. | 3 687 458,98. | 70 946 710,85. |  56 303,8. | 31 698 507,62. | Х. | Х. |

Провівши аналіз з дебіторами по рахунку 362можна зробити наступні висновки:

- — Реалізовано товарів у 2013 році 1 899 311,19 євро або на 20 533 367,85 грн, що на 25 940,93 євро або 15 510 276,02 грн. менше ніж у 2014 році;

- — Загальна частка реалізації товарів у 2013 — 2014 роках становила:

- — у 2013 році 52,31% у євро від загального обсягу або 52,32% у гривневому еквіваленті.

- — у 2014 році дана частка зменшилась і становила 50,81% у євро і 50,81% у гривневому еквіваленті.

- — Оплата за товари у 2013 році становила 1 731 843,99 євро або 18 714 835,38 грн, що на 82 244,73 євро або16 188 231,6 грн. менше ніж у 2014 році

- — Загальна частка оплати за товари становила у 2013 році:

- — 47,69% у євро від загальної сум або 47,68% у гривневому еквіваленті

- — у 2014 році дана частка збільшилась і становила 49,19% у євро і 49,19% у гривневому еквіваленті.

Проаналізувавши дані можна сказати, що підприємство покращило свій стан порівняно з 2013 роком, підприємство робить все задля отримання більших фінансових надходжень, що призведе до збільшення обсягу продукції та залучення нових мість збуту.

Схематичне відображення структури подано на рисунках 3.1. та 3.2.Склад дебіторської заборгованості схематично відображено на рисунку 3.3.

Рисунок3.1

Рис. 3.1 Відображення реалізацію товарів іноземним покупцями у валюті за 2013;2014роки.

Рисунок 3.2

Рис. 3.2 Графічне відображення отримання оплати за реалізований товар

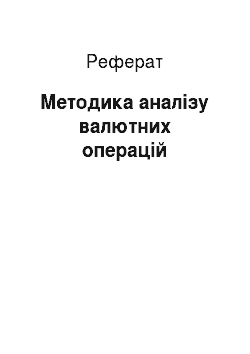

Рисунок3.3

Рис. 3.3 Відхилення між оплатою та реалізацією товарів за 2013 — 2014 роки

З метою аналізу складу, структури і динаміки операцій в іноземній валюті використаємо наступні облікові джерела, зокрема оборотно-сальдові відомості по рахунках, на яких виражені операції іноземній валюті та оборотно сальдові відомості рахунку 506 за 2013 та 2014 роки, (Додатки …).

Для аналізу структури і динаміки кредиторської заборгованості в іноземній валюті на ТзОВ «Фапомед Україна» за період 2013;2014 рр. складено табл. 3.2.

Таблиця 3.2.

№ з/п. | Роки. | Відхилення. | |||||||

Сума, євро. | Сума, тис. грн. | Сума, євро. | Сума, тис. грн. | За сумою, євро. | За сумою, тис. грн. | Темп росту,%. | За П.В.,%. | ||

Реалізовано. | 647 188,05. | 6 724 689,07. | 1 993 697,99. | 38 358 749,24. | 1 346 509,94. | 31 643 060,17. | 308,06. | 48,78. | |

У % до всього. | 74,63. | 47,97. | 74,47. | 74,47. | 74,39. | 84,39. | Х. | Х. | |

Оплачено. | 219 962,50. | 7 294 925,78. | 683 471,09. | 13 149 983,95. | 463 508,59. | 5 855 058,17. | 310,72. | Х. | |

У % до всього. | 25,37. | 52,03. |  25,53. | 25,53. | 25,61. | 15,61. | Х. | Х. | |

Всього. | 867 150,55. | 14 019 614,85. | 2 677 469,08. | 51 508 733,19. | 1 810 018,53. | 37 498 118,34. | Х. | Х. |

Провівши аналіз рахунка 506 «Інші довгострокові позики в іноземній валюті» можна зробити наступні висновки:

- — у 2013 році отримано позик на суму 647 188,05 євро або 6 724 689,07 грн.;

- — у 2014 році підприємство отримало позик на суму 1 993 697,99 євро або 38 358 749,24грн., що на 1 346 509,94 євро або 31 643 060,17 грн. більше ніж у 2013 році;

- — за 2013 рік підприємство розрахувалось з кредиторами на суму 219 962,50 євро або 7 294 925,78 грн.;

- — за 2014 рік підприємство розрахувалось з кредиторами на суму 683 471,09 євро або 13 149 983,95 грн, що на 463 508,59 євро або 5 855 058,17 грн більше ніж у 2013 рокі.

Провівши аналіз рахунка 506 можемо сказати, що підприємство покращило свою кредиторську історію і рухається в позитивний бік. За 2014 рік підприємство збільшило виплати за кредиторами через збільшення обсягів продажів власниз товарів яке було представлено у таблиці 3.1.

Схематичне відображення структури подано на рисунках 3.4. та 3.5.Склад кредиторської заборгованості схематично відображено на рисунку 3.6.

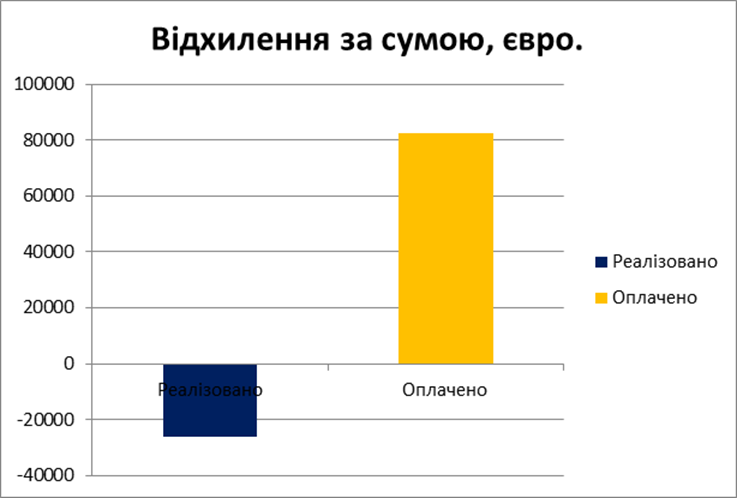

Рисунок 3.4

Рис. 3.4 Відображення погашення кредиторської заборгованості за 2013;2014роки.

Рисунок3.5

Рис. 3.5 Відображення отримання кредиторської заборгованості за 2013;2014роки.

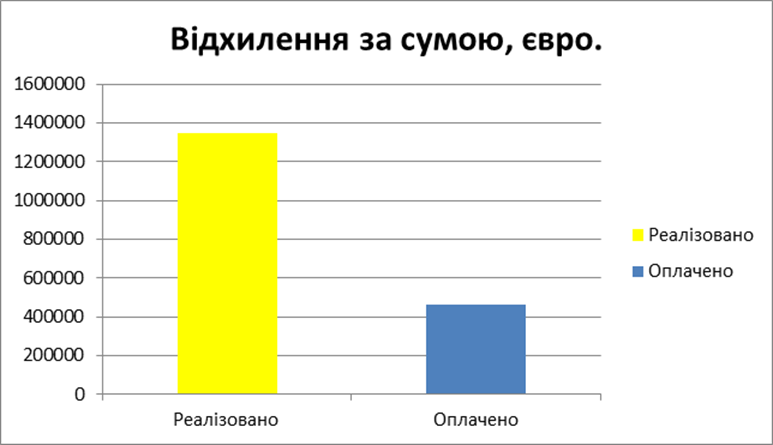

Рисунок 3.6

Рис. 3.6 Відображення відхилень по кредиторській заборгованості за 2013;2014роки.

З метою аналізу складу, структури і динаміки операцій в іноземній валюті використаємо наступні облікові джерела, зокрема оборотно-сальдові відомості по рахунках, на яких виражені операції іноземній валюті та оборотно сальдові відомості рахунку 632 за 2013 та 2014 роки, (Додатки …).

Для аналізу структури і динаміки заборгованості перед постачальниками в іноземній валюті на ТзОВ «Фапомед Україна» за період 2013;2014 рр. складено табл. 3.3.

Таблиця 3.3.

№ з/п. | Роки. | Відхилення. | |||||||

Сума, євро. | Сума, тис. грн. | Сума, євро. | Сума, тис. грн. | За сумою, євро. | За сумою, тис. грн. | Темп росту,%. | За П.В.,%. | ||

Реалізовано. | 159 709,18. | 2 981 825,77. | 540 539,20. | 10 399 974,28. | 380 830,02. | 7 418 148,51. | 338,45. | 13,92. | |

У % до всього. | 48,06. | 23,19. | 44,41. | 44,41. | 43,04. | 70,24. | Х. | Х. | |

Оплачено. | 172 625,55. | 9 876 793,46. | 676 693,31. | 13 019 579,19. | 504 067,76. | 3 142 785,73. | 392,01. | Х. | |

У % до всього. | 51,94. | 76,81. | 55,59. | 55,59. | 56,96. | 29,76. | Х. | Х. | |

Всього. | 332 334,73. | 12 858 619,23. | 1 217 232,51. | 23 419 553,47. | 884 897,78. | 10 560 934,24. | Х. | Х. |

Провівши аналіз рахунка 632 «Розрахунки з іноземними постачальниками» можна зробити наступні висновки:

- — надходження товарів на підприємство у 2013 році склало 159 709,18 євро або на суму 2 891 825,77 грн, у 2014 році дані надходження зросли на 380 830,02 євро і склали 540 539,20 грн або на 7 418 148,51грн. і склало 10 399 974,28 грн, що є позитивним явищем;

- — Оплата з постачальниками у 2013 році склала 172 625,55 євро або 9 876 793,46 грн, у 2014 році розрахунки з постачальниками склала 676 693,31 євро або 13 019 579,19 грн., що на 504 067,76 євро або 3 142 785,73грн. більше ніж у 2013 році, що є позитивним явищем.

- — Відсоткове вираження розрахунку з постачальниками перевищує відсоткове вираження по отриманню від постачальників і це є позитивне явище для підприємства.

Провівши аналіз рахунка 632 можемо сказати, що тенденція до розрахунку з іноземними постачальниками є позитивною, адже розрахунок перевищує отримання. За 2014 рік підприємство розраховується ліпше через збільшення обсягів продажу, вдосконалення виробництва, налагодження торгівельних зв' язків.

Схематичне відображення структури подано на рисунках 3.7. та 3.8.Склад дебіторської заборгованості схематично відображено на рисунку 3.9.

Рисунок3.7

Рис. 3.7 Реалізація товарів іноземним покупцям за 2013;2014роки.

Рисунок 3.8

Рис. 3.8 Отримання коштів за реалізовані товари за 2013;2014роки.

Рисунок 3.9

Рисунок 3.9 Відхилення реалізації та отримання коштів з іноземними покупцями за 2013 -1014 роки.