Облік розрахунків з дебіторами за товари (роботи, послуги)

По дебету рахунку 36 «Розрахунки з покупцями та замовниками» відображається продажна вартість реалізованої продукції, товарів, виконаних робіт, наданих послуг (у тому числі на виконання бартерних контрактів), яка включає податок на додану вартість, акцизи та інші податки, збори (обов'язкові платежі), що підлягають перерахуванню до бюджетів та позабюджетних фондів і включені до вартості… Читати ще >

Облік розрахунків з дебіторами за товари (роботи, послуги) (реферат, курсова, диплом, контрольна)

Для обліку товарної дебіторської заборгованості використовується рахунок 36 «Розрахунки з покупцями і замовниками» .

Рахунок 36 активний, балансовий, призначений для обліку розрахунків. На ньому відображається узагальнення інформації про розрахунки з покупцями та замовниками за відвантажену продукцію, товари, виконані роботи та надані послуги, крім заборгованості, яка забезпечена векселем.

По дебету рахунку 36 «Розрахунки з покупцями та замовниками» відображається продажна вартість реалізованої продукції, товарів, виконаних робіт, наданих послуг (у тому числі на виконання бартерних контрактів), яка включає податок на додану вартість, акцизи та інші податки, збори (обов'язкові платежі), що підлягають перерахуванню до бюджетів та позабюджетних фондів і включені до вартості реалізації, по кредиту — сума платежів, які надійшли на рахунки підприємства в банківських установах, в касу та інші види розрахунків. Сальдо рахунку дебетове і відображає заборгованість покупців та замовників за одержану продукцію (роботи, послуги).

До рахунку 36 «Розрахунки з покупцями і замовниками» відкриваються такі субрахунки:

- 361 «Розрахунки з вітчизняними покупцями» ;

- 362 «Розрахунки з іноземними покупцями» .

Субрахунок 361 призначений для обліку розрахунків з покупцями, що знаходяться на митній території України. На ньому обліковуються розрахунки по пред’явлених покупцям та замовникам та прийнятих банком до оплати розрахункових документах за відвантажену продукцію (товари), проведені роботи, надані послуги.

Субрахунок 362 призначений для обліку розрахунків з іноземними покупцями і замовниками по експортних операціях. На ньому ведеться облік сум, аналогічних тим, що обліковуються на субрахунку 361.

Підприємство «Володимирецький держспецлісгосп» веде розрахунки тільки з вітчизняними покупцями, а тому використовує лише 361 субрахунок.

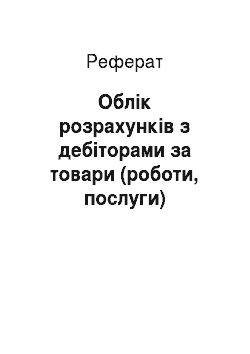

Етапи та порядок загального ведення обліку розрахунків з покупцями і замовниками представлено за допомогою рисунку 1.3.

![Загальна схема бухгалтерського обліку розрахунків з покупцями і замовниками [15].](/img/s/9/05/1914805_1.jpg)

Рис. 1.3. Загальна схема бухгалтерського обліку розрахунків з покупцями і замовниками [15]

Основними джерелами інформації для контролю розрахункових відносин по товарних операціях служать первинні документи з обліку розрахунків з покупцями і замовниками.

Порядок та форми розрахунків між постачальником та покупцем визначаються в господарських договорах. Це найбільш розповсюджена підстава виникнення зобов’язань, основна форма реалізації товарно-грошових відносин в ринковій економіці.

При здійсненні товарообмінних (бартерних) операцій сторони укладають договори, в яких визначають строки взаємних поставок товарів, обов’язки сторін по виконанню умов договору та відповідальність сторін у випадку порушення прийнятих зобов’язань.

На суми оплати за відвантажену продукцію, виконані роботи та надані послуги підприємство надає розрахункові документи покупцю або замовнику (табл. 1).

Таблиця 1 Первинні документи по рахунках з покупцями та замовниками.

Розрахунки з вітчизняними покупцями. |

Виникнення заборгованості: |

|

Погашення заборгованості: |

|

При відвантаженні товару (виконанні робіт, наданні послуг) по бартерному обміну в обов’язковому порядку складають рахунки-фактури, накладні, акти тощо, в яких зазначається окремим рядком сума податку на додану вартість, дата складання, найменування і адреса постачальника та покупця.

Побудова аналітичного обліку повинна забезпечити отримання даних про заборгованість, строк сплати по якій ще не настав, а також заборгованість не сплачену в строк.

Аналітичний облік розрахунків з покупцями і замовниками ведеться за кожним покупцем та замовником, за кожним пред’явленим до сплати рахунком. Аналітичний облік ведеться в валюті, обумовленій договором.

Синтетичний облік розрахунків з покупцями та замовниками здійснюють у Журналі 3, а аналітичний — у Відомості 3.1. Записи у Відомість 3.1 ведуть за кожним документом, покупцем (замовником) за відвантажену продукцію, товари, виконані роботи й послуги, крім заборгованості, яка забезпечена векселем. Відомість 3.1 підприємства можуть вести окремо за субрахунками. Підставою для заповнення Відомості є товарно-транспортні накладні, рахунки-фактури, квитанції заготівельних організацій, банківські документи та інші первинні документи.

У Журналі 3 відображають обороти за кредитом рахунку 36 «Розрахунки з покупцями та замовниками». Записи здійснюють на підставі підсумкових даних Відомості 3.1 та первинних документів.

У кінці місяця кредитові обороти рахунку 361 із Журналу 3 переносять до Головної книги. Обороти за дебетом рахунку 361 в Головну книгу будуть занесені при рознесенні сум інших журналів (журналів-ордерів) з кредиту відповідних рахунків.