Проблеми оптимізації облікового процесу на сільськогосподарських підприємствах

Виклад основного матеріалу. Аграрно-промисловий комплекс є ключовою галуззю у наповненні бюджету, а сільськогосподарська продукція займає друге місце у експорті України, що є одним з ключових джерел надходжень валюти в країну. Частка сільського господарства у загальній структурі ВВП за 2016 рік склала 11,7%, тоді як у 2013 році вона була на рівні 8%. На даний момент сільське господарство фактично… Читати ще >

Проблеми оптимізації облікового процесу на сільськогосподарських підприємствах (реферат, курсова, диплом, контрольна)

Проблеми оптимізації облікового процесу на сільськогосподарських підприємствах

Вступ. Оптимізації облікового процесу на сільськогосподарських набуває останнім часом значних обертів, адже аграрна сфера є однією з найперспективніших та продуктивніших галузей в українській економіці. У зв’язку зі специфікою функціонування аграрного сектора, зокрема сезонного характеру процесу виробництва (насамперед у рослинництві) виникає питання правильності застосування в обліку принципу відповідності доходів і витрат, що передбачає розуміння їх відображення. Таким чином, щоб не відбувається завищення витрат та за заниження доходів. Сезонність виробничого процесу вимагає від суб'єктів аграрного сектору застосування таких підходів в обліку та управлінні, щоб дотримувалися не тільки основні облікові принципи, а і зберігався здоровий глузд при організації кадрового забезпечення діяльності підприємства, достовірній оцінці вартості готової продукції, розподілу витрат тощо. За таких умов ефективним інструментом вирішення цих проблем може стати розробка ефективної облікової політики.

Постановка проблеми. Облікова політика, не тільки аграрного сектора, досить часто виступає формальним документом і не несе економічної вигоди діючим суб'єктам господарювання в фінансовому аспекті, зокрема не надає можливості максимізації прибутку підприємства. Тоді для успішної роботи суб'єктів господарської діяльності виникає необхідність свідомого та відповідального до її формування. А для підприємств різних галузей — урахування особливостей їх виду діяльності та умов функціонування, а також організації їх бізнес-процесів.

Аналіз останніх досліджень і публікацій. Питання формування облікової політики на підприємствах було розглянуто в роботах таких науковців, як: Бутинець Ф. Ф., Ловінська Л. Г, Швець В. Г, Гуккаєв В. Б., Коваль Л. С., Хабарова Л. П та інші. Окремі роботи вітчизняних науковців таких, як Чебан Ю. Ю., Левченко О. П., Дубініна М. В, Боєва О. В, присвячені питанням формування облікової політики саме на аграрних підприємствах. На сьогодні не достатньо обґрунтованими залишаються питання оптимізації облікового процесу на сільськогосподарських підприємствах. В сучасній науковій літературі розглядаються виключно окремі проблеми облікової політики, які можна вирішити, шукаючи прогалини в методах оцінки в забезпеченні потреб управління.

Постановка завдання. Метою статті є узагальнення, обґрунтування і аналіз особливостей організації облікового процесу та специфіки діяльності на сільськогосподарських підприємствах, які мають бути враховані при складанні облікової політики, а також надання рекомендацій, щодо напрямків її оптимізації.

Виклад основного матеріалу. Аграрно-промисловий комплекс є ключовою галуззю у наповненні бюджету, а сільськогосподарська продукція займає друге місце у експорті України, що є одним з ключових джерел надходжень валюти в країну. Частка сільського господарства у загальній структурі ВВП за 2016 рік склала 11,7%, тоді як у 2013 році вона була на рівні 8%. На даний момент сільське господарство фактично еквівалентне частці переробної промисловості, яка займає 12% у ВВП України. Аграрний бізнес є перспективним напрямом розвитку економіки України, особливо у випадку оптимізації способів, методів і процедур в фінансовому обліку та в управлінській складовій. Слід зазначити, що АПК є дуже привабливим для іноземних інвесторів. Тому, виникає необхідність оптимізації бізнес-процесів у сільському господарстві у відповідності до МСБО (МСФЗ). У цих умовах для задоволення інформаційних потреб користувачів різних рівнів управління та забезпечення достовірності облікової інформації основним вектором може стати удосконалення облікової політики.

Основні проблеми формування облікової політики на сільськогосподарських підприємствах наступні:

- — формальний підхід до створення облікової політики, яка не відповідає потребам підприємства та не враховує специфіки галузі;

- — облікова політика є досить громіздкою за обсягами та дублює текст нормативних документів;

- — відсутність фахової підготовки працівників, що зможуть оптимізувати облікову політику.

Перелік елементів облікової політики рокривався підприємством самостійно з урахуванням нормативних рекомендацій та на підставі аналізу альтернативних облікових рішень, дозволених П (С)БО, а також з урахуванням професійного судження стосовно складання та подання інформації у фінансовій звітності.

Серед науковців не існує єдиного підходу щодо виділення структурних складових облікової політики підприємства.

Частота виділення організаційної, методичної та технічної складової при формуванні облікової політики різними авторами засвідчує:

- — 86,67% авторів схильні до обов’язкового внесення до складу облікової політики методичної частини;

- — 66,67% авторів погоджуються з присутністю в обліковій політиці організаційної складової;

- — 53,3% авторів не заперечують в складі облікової політики технічної складової [1].

Ю.Ю. Чебан у своїй роботі зазначає, що єдиним нормативним документом з регламентації формування облікової політики є Методичні рекомендації щодо облікової політики, в яких чітко встановлено перелік основних елементів облікової політики, які повинні бути відображені в наказі: вступна частина (розкривається загальна інформація про підприємство, назва наказу, його номер і дата затвердження, преамбула), основна частина (послідовно розкривається обрані підприємством елементи облікової політики), заключна частина (містить підписи осіб, які готували і затверджували наказ та на яких покладено відповідальність за його виконання) та додатки [5].

Отже, оптимальною структурою наказу про облікову політику, на нашу думку, є:

- 1) «Загальні положення» (або «Преамбула»), що містить основні відомості про підприємство та його діяльність;

- 2) «Розділ 1. Методика бухгалтерського обліку», де визначені альтернативні підходи ведення бухгалтерського обліку;

- 3) «Розділ 2. Техніка ведення бухгалтерського обліку», що розкриває технічні аспекти облікової політики;

- 4) «Розділ 3. Організація бухгалтерського обліку», що регламентує організацію бухгалтерського та управлінського обліку на підприємстві;

- 5) «Додатки», де винесені та обґрунтовані більш детальні пояснення до окремих пунктів облікової політики.

При формуванні облікової політики на сільськогосподарських підприємствах необхідно враховувати специфіку сфери діяльності господарюючого суб'єкта, адже організація обліку сільськогосподарського виробництва залежить від багатьох факторів, а саме:

- — сезонність виробництва продукції рослинництва та період виконання робіт (наприклад, сівба, збір урожаю, які визначаються природо-кліматичними умовами);

- — проблеми використання сільськогосподарської техніки, машин та обладнання, які безпосередньо зайняті у виробництві (наприклад, сівалок, зернозбиральних комбайнів, тракторів) та правильність нарахування амортизації;

- — проблема зайнятості трудових ресурсів і засобів виробництва в період міжсезоння;

- — особливості оцінки сільськогосподарської продукції та біологічних активів згідно П (С)БО 30;

- — правильність розподілу витрат між продукцією тваринництва і рослинництва (наприклад, у рослинництві між культурами чи групами культур);

- — правильність розподілу непрямих витрат відповідно до обраної бази;

- — нерівномірність процесів формування доходів та визнання витрат, які залежать від моменту реалізації продукції сільського господарства;

- — особливості обліку податків (IV група платників єдиного податку чи загальна система оподаткування);

- — особливості обліку втрат від стихійного лиха, адже на даний момент скасовано використання рахунку 99 «Надзвичайні витрати».

З метою оптимізації облікового процесу на сільськогосподарських підприємствах, проаналізуємо облікові політики аграрних підприємств, що є в діючій практиці. Нами була сформована вибірка, до якої потрапило 10 суб'єктів господарювання аграрного сектору м. Суми та Сумської області.

Таблиця 1 Аналіз облікової політики аграрних підприємств м. Суми та Сумської області.

№. | Питання, яке перевіряється. | Пункт наказу про облікову політику наявний у підприємств з усієї вибірки (10 підприємств), %. | |

Наявність наказу про облікову політику. | |||

Метод оцінки, що застосовується при вибутті запасів: | ; | ||

ідентифікованої собівартості. | |||

середньозваженої собівартості. | |||

ФІФО. | |||

нормативних затрат. | ; | ||

ціни продажу. | |||

Визначення ліквідаційної вартості активів. | |||

Визначення одиниці запасів: | ; | ||

найменування. | |||

однорідна група. | ; | ||

інше. | |||

Метод визначення суми резерву сумнівних боргів: | ; | ||

за класифікацією дебіторської заборгованості. | |||

за платоспроможністю окремих дебіторів. | |||

Метод амортизації основних засобів: | ; | ||

прямолінійний. | |||

зменшення залишкової вартості. | |||

прискореного зменшення залишкової вартості. | ; | ||

кумулятивний. | ; | ||

виробничий. | ; | ||

Вартісна межа між основними засобами та малоцінними необоротними матеріальними активами. | |||

Метод нарахування амортизації малоцінних необоротних матеріальних активів: | ; | ||

прямолінійний. | |||

виробничий. | ; | ||

50% - 50%. | ; | ||

100%. | |||

Метод нарахування амортизації нематеріальних активів: | ; | ||

прямолінійний. | |||

зменшення залишкової вартості. | ; | ||

прискореного зменшення залишкової вартості. | ; | ||

кумулятивний. | ; | ||

виробничий. | ; | ||

Наявність та порядок формування резервів для забезпечення майбутніх витрат і платежів (на виплату відпусток). | |||

Наявність змін у обліковій політиці у періоді, що перевіряється. | ; | ||

Робочий план рахунків. | |||

Положення про бухгалтерську службу. | |||

Графік документообігу. | |||

Посадові інструкції облікового персоналу. | |||

Проведений аналіз змісту і структури наказів про облікову політику досліджуваних сільськогосподарських підприємств м. Суми та Сумської області надав підстави стверджувати про наявність типових помилок під час їх складання. Аналіз облікової політики показав, що більшість альтернативних облікових рішень є типовими, проте деякі критерії недостатньо розкриті в обліковій політиці, або взагалі не розглянуті. Так, основними методами оцінки, що застосовується при вибутті запасів є ідентифікованої собівартості, середньозваженої собівартості та ФІФО. Про визначення ліквідаційної вартості активів у своїй обліковій політиці зазначило лише 4 підприємства із 10. Основною одиницею аналітичного обліку запасів в більшості підприємств є їх найменування. Більшість підприємств взагалі не використовує методи визначення та обліку резерву сумнівних боргів. Основним метод амортизації основних засобів та нематеріальних активів є прямолінійний, проте деякі підприємства взагалі випускають даний момент. Вартісна межа між основними засобами та малоцінними необоротними матеріальними активами зазначена абсолютно у всіх облікових політиках, і дорівнює тій, що зазначена ПКУ. Метод нарахування амортизації малоцінних необоротних матеріальних активів при списанні 100 відсотків вартості є найпопулярнішим (8 підприємств із 10). Лише 4 підприємства формують резерв для забезпечення майбутніх витрат і платежів (на виплату відпусток). Робочий план рахунків наявний в додатках 6 підприємств із 10, проте вони є недосконалими. Також, потребують вдосконалень положення про бухгалтерську службу, графік документообігу, посадові інструкції облікового персоналу. Більшість із зазначених документів носять формальній характер.

З вищенаведеного аналізу, можна зробити висновок, що більшість сільськогосподарських підприємств не додержуються вимог П (С)БО 30, щодо оцінки біологічних активів та сільськогосподарської продукції. В наказі про облікову політику на жодному з аналізованих підприємств, не визначено один з передбачених у П (С)БО 7 методів нарахування амортизації на довгострокові біологічні активи рослинництва і тваринництва, які повинні визначатися і відображатися за первісною вартістю з урахуванням суми їх зносу і втрат від зменшення корисності.

На нашу думку, зміни і доповнення необхідно внести в такі розділи наказу про облікову політику: визначення об'єктів обліку біологічних активів, удосконалити робочий план рахунків (більш деталізувати в розрізі поточних і довгострокових біологічних активів), зазначити методи оцінки біологічних активів, розкрити питання амортизації довгострокових активів.

Отже, облікова політика повинна враховувати наявність на підприємстві біологічних активів, порядок їх оцінки при оприбуткуванні та на дату балансу, відображення інформації про них в первинних документах, з метою узагальнення інформації про наявність і рух біологічних активів та сільськогосподарської продукції на бухгалтерських рахунках, а потім і на статтях фінансової звітності.

Питання розбудови аналітичного обліку мають знайти своє відображення в робочому плані рахунків.

Робочий план рахунків сільськогосподарських підприємств має відображати інформацію про всіх об'єктах обліку, а саме: біологічні активи, виробництво, сільськогосподарська продукція, доходи і витрати від первісного визнання та від зміни вартості які обліковуються за справедливою вартістю.

Цікавим, фактом є, що більшість сільськогосподарських підприємств всі суми загальновиробничих витрат відносять до виробничої собівартості. На нашу думку, потрібно відділяти постійні та змінні загальновиробничі витрати. Для обліку даних витрат використовується 91 рахунок. Проте, він недостатньо розриваю специфіку загальновиробничих витрат аграрних підприємств.

Так, Бондарчук Н. В. та Половко А. В. пропонують ведення аналітичного обліку по рахунку 91 «Загальновиробничі витрати» з відкриттям наступних субрахунків:

- — 911 — «Загальновиробничі витрати рослинництва»;

- — 912 — «Загальновиробничі витрати тваринництва»;

- — 913 — «Транспортні витрати»;

- — 914 — «Загальновиробничі витрати допоміжних виробництв»;

- — 915 — «Витрати на управління виробництвом»;

- — 916 — «Орендна плата за земельні паї».

Найприйнятнішою базою розподілу загальновиробничих витрат по субрахункам 911; 912; 914 вони вважають пряму оплату праці [2, с. 8].

Тому, для обліку та правильності розподілення загальновиробничих витрат пропонуємо використання в практичній діяльності аналітичного обліку по рахунку 91 «Загальновиробничі витрати» з відкриттям нових субрахунків.

В 2013 році наказом Міністерства фінансів України від 27.06.2013 р. № 627 рахунки 75 «Надзвичайний дохід» та 99 «Надзвичайні витрати» було виключено з Плану рахунків та Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій разом із субрахунками.

Слід зазначити, у системі МСФЗ відсутній розподіл на звичайну та надзвичайну діяльність підприємств. Крім того, у Звіті про сукупний дохід (зокрема Звіт про прибутки та збитки) або в не можуть підкорятися фінансовим звітам певні статті доходів або витрат, що характеризують вони також є надзвичайними (параграф 87 МСБО 1 (4)) [4, с. 53 ].

Відповідно до облікової політики підприємства в робочому плані рахунків до неї, для відображення надзвичайної ситуації природного характеру, наприклад в рослинництві (втрати врожаю внаслідок небезпечних природних гідрометеорологічних явищ, зокрема через сильний вітер, сильну зливу, крупний град) чи в тваринництві (падежу свиней внаслідок епізоотії) пропонуємо відкрити рахунок 97 «Інші витрати», зокрема субрахунок 977 «Інші витрати діяльності».

Про це, також у своїй роботі говорить Чмир С. О. [6 с.428]. Крім того, на субрахунку 977 автор пропонує обліковувати додаткові витрати, понесені підприємством в результаті виникнення стихійного лиха та ліквідації його наслідків У випадку, якщо сільськогосподарське підприємство застрахувало своє майно та продукцію виникають страхові відшкодування, також бути здійснені відшкодування з місцевого чи державного бюджету, тоді в цьому випадку компенсацію потрібно включається до інших доходів. Для цього ми пропонуємо в робочому плані до рахунку 74 «Інші доходи». відкрити субрахунок 746 «Інші доходи від діяльності» та субрахунок наступного порядку «Надзвичайні доходи».

Страховий захист сільськогосподарського виробництва є оптимальним способом забезпечення безперервності, збалансованості і стабільності розвитку аграрного ринку та одним із ефективних методів повернення збитків в аграрному секторі [3 с. 119].

Однією зі складових частин облікової політики будь-якого підприємства є порядок створення забезпечень майбутніх витрат і платежів. Дуже перспективним напрямком в питанні страхування сільськогосподарських підприємств є створення спеціальних резервних фондів на покриття збитків від стихійного лиха, чи у випадку будь-якої іншої надзвичайної ситуації у вигляді фондів самострахування або фондів ризику. Однак, у бухгалтерському обліку одразу постає питання на якому рахунку слід формувати відповідні резервні фонди. Ми пропонуємо, створити до рахунку 47 «Забезпечення майбутніх витрат і платежів» субрахунок 479 «Забезпечення втрат внаслідок надзвичайних ситуацій». Також, враховуючи види сільськогосподарської продукції (рослинництво та тваринництво) можна здійснювати аналітичний облік окремо в розрізі кожного виду:

- — 479.1 «Забезпечення втрат внаслідок надзвичайних ситуацій в рослинництві».

- — 479.2 «Забезпечення втрат внаслідок надзвичайних ситуацій в тваринництві».

Таблиця 2 Відображення в обліку формування та використання спеціальних резервних фондів у випадку надзвичайної ситуації.

Зміст господарської операції. | Дт. | Кт. | |

Формування резервів для забезпечення майбутніх витрат від надзвичайних ситуацій. | |||

Списання (використання) резервів. | |||

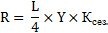

Нарахування спеціального резервного фонду у випадку надзвичайної ситуації на сільськогосподарських підприємствах, на нашу думку, доречно буде проводити за наступною формулою:

де, R — розмір відрахувань до спеціального резервного фонду у випадку надзвичайної ситуації;

L — розмір завданого стихією збитків;

Y — ймовірність настання події;

К сез. — коефіцієнт сезонності.

Коефіцієнт сезонності передбачає, що у відвідному місяці певного кварталу сплачується:

- — I квартал — 10%;.

- — ІI квартал -10%;

- — III кварталі - 50%;

- — IV кварталі - 30% .

Ймовірність настання події Y можна визначити наступним чином:

.

де Yймовірність настання події;

D — число нещасних випадків;

n — число років діяльності підприємства.

Висновки. Облікова політика — це гарна можливість для сільськогосподарського підприємства показати своє бачення ведення рентабельного і успішного бізнесу, що враховує всі особливості діяльності. Проте, більшість аграріїв до формування даного документа підходять формально. Це в свою чергу, не дає можливості максимально ефективно функціонувати і отримати високі прибутки. Проаналізувавши основні проблеми при формуванні облікової політики аграрних підприємств, слід визначити основні напрямки оптимізації облікового процесу на даних підприємствах:

- — чітке розуміння структури облікової політики;

- — уникнення дублювання тексту нормативно-правових документів;

- — обґрунтований вибір з альтернативних підходів найбільш оптимального варіанта для певного підприємства, та, головне, зазначення його в обліковій політиці;

- — розбудова аналітичного обліку повинна задовольняти облікові та управлінські потреби підприємства;

- — облікові методики, які суттєво вливають на діяльність підприємства, повинні бути винесені в додатки.

Література

- 1. Безродна Т. Облікова політика бюджетних установ: проблеми становлення / Т. Безродна // Бухгалтерський облік і аудит. — 2007. — № 8. — С. 27−29

- 2. Бондарчук Н. В., Половко А. В. Удосконалення методики розподілу та обліку загальновиробничих витрат на підприємствах [Електронний ресурс]. / Матеріали міжнародної науково-практичної конференції «Сучасний стан та проблеми розвитку статистики, обліку та аудиту в умовах глобалізації та енергозбереження» (6−7 квітня 2016 року). — Том 1. — Дніпропетровськ. — 2016 — Режим доступу: kesoi.dp.ua/assets/files/conf/Конференция_том1.pdf

- 3. Гіржева О. М. Стратегічний інструментарій ризик-менеджменту підприємств аграрної сфери / О. М. Гіржева, Н. О. Бірченко // Вісник Харківського національного технічного університету сільського господарства імені Петра Василенка. — 2017. — Вип. 185. — С. 115−123. — Режим доступу: http://nbuv.gov.ua/UJRN/Vkhdtusg_2017185_17

- 4. Кушина О. Зміни в системі ПБО: МСФЗ-відлуння і не тільки/ Газета «Бухгалтерія», № 36 (1075) від 09.09.2013 р. [Електронний ресурс]. — Режим доступу: http://www.buhgalteria.com.ua/Prezent_2013/Buhgalteria36_ukr.pdf

- 5. Чебан Ю. Ю. Особливості формування облікової політики у сільськогосподарських підприємствах [Електронний ресурс] // Глобальні та національні проблеми економіки. — 2015. — № 7 — Режим доступу: http://global-national.in.ua/archive/7−2015/188.pdf — Сайт журналу «Глобальні та національні проблеми економіки»

- 6. Чмир С. О. Облік втрат від падежу свиней внаслідок епізоотії [Електронний ресурс]. — Режим доступу: http://molodyvcheny.in.ua/files/journal/2016/10/97.pdf. — Сайт журналу «Молодий вчений»

References.

- 1. Bezrodnaya, T. (2007), «Accounting policy of budgetary institutions: problems of formation», Oblik i audyt. -. vol. 8. — pp. 27−29

- 2. Bondarchuk, N.V. and Polovko, A.V. (2016) «Improving the methodology of distribution and accounting of total production costs at enterprises», Zbirka dopovidej na Materialy mignarodnoi naukovopractychnoi conferencii [Current state and problems of statistics, accounting and auditing in the conditions of globalization and energy saving], Mignarodna naukovopractychnai conferencia [International scientific and practical conference] vol. 1, Dnipropetrovsk available at: http://kesoi.dp.ua/assets/files/conf/Conference_et1.pdf (Accessed 16 Dec 2017).

- 3. Girsheva, O. M. and Birchenko, N.A. (2017) «Strategic Instrument for Risk Management of Agrarian Enterprises», Bulleten Kharkivskogo Natcionalnogo Technichnogo Universytety Silskogo gospodarstva imeni Petra Vasilenko, vol. 185, available at: http://nbuv.gov.ua/UJRN/Vkhdtusg_2017185_17, (Accessed 16 Dec 2017).

- 4. Kushina, O. (2013) «Changes in the system of BOO: ISFZ-echo and not only», Gazeta «Buhgalteria», vol. 36 (1075) available at: http://www.buhgalteria.com.ua/Prezent_2013/Buhgalteria36_ukr.pdf (Accessed 13 Dec 2017).

- 5. Cheban, Yu.Yu. (2015) «Features of the formation of accounting policy in agricultural enterprises», Globalni ta natcionalni problemy economiky, vol. 7, available at:: http://global-national.in.ua/archive/7−2015/188.pdf (Accessed 13 Dec 2017).

- 6. Chmir, S.O. (2016) «Accounting for losses from pigs due to epizootics», Molodyi vchenyi, vol. 97, available at: http://molodyvcheny.in.ua/files/journal/2016/10/97.pdf (Accessed 11 Dec 2017).