Облік виникнення дебіторської заборгованості за товари (роботи, послуги)

Дебіторську заборгованість за товари, роботи, послуги включають до підсумку балансу за чистою реалізаційною вартістю. Тобто для визначення такої вартості необхідно від дебіторської заборгованості за розрахунками з покупцями та замовниками на дату балансу вирахувати величину резерву сумнівних боргів. Форма Балансу містить рядок для відображення величини резерву сумнівної боргів лише в ув’язуванні… Читати ще >

Облік виникнення дебіторської заборгованості за товари (роботи, послуги) (реферат, курсова, диплом, контрольна)

Розрахунки з покупцями та замовниками є невід'ємною складовою дебіторської заборгованості, яка виникає у процесі здійснення виробничої та комерційної діяльності підприємства.

Господарська практика підприємств свідчить, що на розрахунки з покупцями за відвантажену продукцію припадає більше ніж 80% загального обсягу дебіторської заборгованості, що робить її одним з основних об'єктів фінансового управління підприємства [10].

Відвантажуючи виготовлену продукцію, підприємство, як правило, не отримує оплату одразу, тобто відбувається кредитування покупця. Тому протягом періоду від моменту відвантаження продукції до моменту надходження платежу засоби підприємства знаходяться у вигляді дебіторської заборгованості [11, с. 326].

Сучасне трактування поняття «дебіторська заборгованість» з’явилося ще у VIII ст. н.е. Особливо важливим і суттєвим є внесок Е. Дегранжа і Дж. Дзаппи, корті почали розглядати дебіторську заборгованість як один із показників, що характеризує фінансовий стан підприємства [12, с. 25].

Виникнення на підприємстві дебіторської заборгованості здійснюється відповідно до принципу нарахування. За цим принципом відвантаження товарів (виконання робіт, надання послуг) покупцю за умовами договору купівлі-продажу вважається подією, згідно з якою у продавця виникають валовий дохід (за податковим законодавством) та поточна дебіторська заборгованість у разі відсутності негайної сплати.

Тому підписання договору та пред’явлення покупцю розрахункових документів згідно з фактом відвантаження йому товарів є підставою для виникнення у продавця дебіторської заборгованості [13, с. 156].

Порядок бухгалтерського обліку дебіторської заборгованості та її відображення у фінансовій звітності регулюються П© БО 10 «Дебіторська заборгованість» .

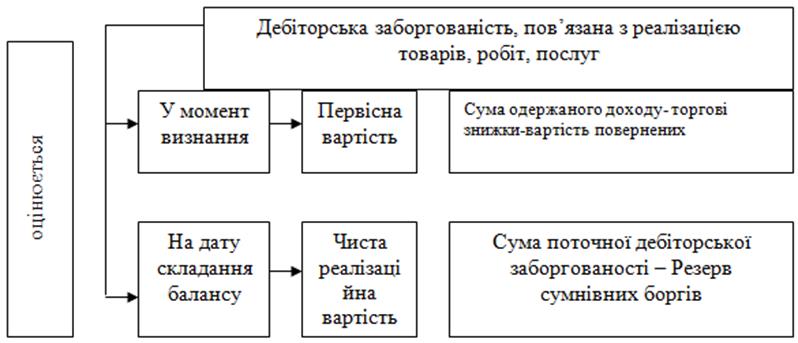

Дебіторська заборгованість покупців та замовників як складова елементу фінансової звітності активу має визнаватися і відображатися у звітності в сумі, яка визначається з урахуванням оцінки дебіторської заборгованості в поточному обліку (рисунок 1.2).

Рисунок 1.3. Оцінка поточної дебіторської заборгованості, яка пов’язана з реалізацією товарів, робіт, послуг.

Дебіторську заборгованість за товари, роботи, послуги включають до підсумку балансу за чистою реалізаційною вартістю. Тобто для визначення такої вартості необхідно від дебіторської заборгованості за розрахунками з покупцями та замовниками на дату балансу вирахувати величину резерву сумнівних боргів. Форма Балансу містить рядок для відображення величини резерву сумнівної боргів лише в ув’язуванні з дебіторською заборгованістю за товари, роботи, послуги [20].

Відповідно до П© БО 10 дебіторська заборгованість, у тому числі заборгованість за розрахунками з покупцями та замовниками, визнається активом у разі, якщо виконуються такі умови:

- 1) існує ймовірність отримання підприємством майбутніх економічних вигод;

- 2) сума дебіторської заборгованості може бути достовірно визначена.

Поточна дебіторська заборгованість за продукцію, товари, роботи, послуги визнається активом одночасно з визнанням доходу від реалізації продукції, товарів, робіт і послуг та оцінюється за первісною вартістю [20, c. 5] у разі наявності таких умов:

- — покупцеві передані ризики й вигоди, пов’язані з правом власності на продукцію (товар, інший актив);

- — підприємство не здійснює надалі управління та контроль за реалізованою продукцією (товарами, іншими активами);

- — сума заборгованості може бути достовірно визначена;

- — є впевненість, що в результаті операції відбудеться збільшення економічних вигод підприємства, а витрати, пов’язані з цією операцією, можуть бути достовірно визначені.

Оцінка моменту, на який підприємство передає покупцеві ризики і вигоди, пов’язані з правом власності на продукцію, товар, потребує вивчення угоди між підприємством та покупцем і обставин операцій.

Дебіторська заборгованість покупців та замовників як складова елементу фінансової звітності активу має визнаватися і відображатися у звітності в сумі, яка визначається з урахуванням оцінки дебіторської заборгованості в поточному обліку.

Сума доходу від реалізації продукції, товарів, робіт, послуг, яка виникає в результаті операції, визнається угодою між підприємством і покупцем. Ця сума вимірюється за справедливою вартістю компенсації, яку було отримано або яка підлягає отриманню [14, c. 6].

Облік поточної дебіторської заборгованості за товари, роботи, послуги ДП «Володимирецький держспецлісгосп» веде тільки на субрахунку 361 «Розрахунки з вітчизняними покупцями» — для обліку розрахунків з покупцями і замовниками, що знаходяться на митній території України.

Виникнення дебіторської заборгованості відображається на рахунках бухгалтерського обліку таким чином:

1. Визнання доходу від реалізації готової продукції, товарів, робіт, послуг.

Дебет 36 «Розрахунки з покупцями та замовниками» ;

Кредит 70 «Доходи від реалізації» .

Одночасно на суму ПДВ:

Дебет 70 «Доходи від реалізації» ;

Кредит 641 «Розрахунки за податками» .

2. За принципом відповідності одночасно з доходами від реалізації продукції, робіт, послуг визнається їх собівартість:

Дебет 90 «Собівартість реалізації» ;

Кредит 26 «Готова продукція» ;

Кредит 641 «Розрахунки за податками» .

3. При погашенні покупцем дебіторської заборгованості за товари, роботи, послуги складається запис:

Дебет 31 «Рахунки в банках» ;

Кредит 36 «Розрахунки з покупцями та замовниками» .

4. При виставленні претензій покупцю:

Дебет 374 «Розрахунки за претензіями» ;

Кредит 36 «Розрахунки з покупцями та замовниками» .

5. Віднесена до резерву безнадійна дебіторська заборгованість:

Дебет 38 «Резерв сумнівних боргів» ;

Кредит 36 «Розрахунки з покупцями та замовниками» .

За різних умов покупець може отримати знижку, умови надання якої вказуються в рахунку-фактурі. Знижки враховуються в обліку в момент їх реалізації.

При цьому складається кореспонденція рахунків:

1. Визнання доходу від реалізації готової продукції:

Дебет 36 «Розрахунки з покупцями та замовниками» ;

Кредит 70 «Доходи від реалізації» .

Одночасно на суму ПДВ:

Дебет 70 «Доходи від реалізації» ;

Кредит 641 «Розрахунки за податками» .

Реалізація знижки за «швидку» оплату:

Дебет 704 «Вирахування з доходу» ;

Кредит 36 «Розрахунки з покупцями та замовниками» .

Одночасно здійснюється корегування податкових зобов’язань з ПДВ методом «сторно» :

Дебет 704 «Вирахування з доходу» ;

Кредит 641 «Розрахунки за податками» .

Дебіторська заборгованість за товари, роботи, послуги також виникає за умови їх реалізації в обмін на подібні чи неподібні активи.

Подібними вважаються активи, однакові за призначенням та справедливою вартістю. Всі інші активи вважаються неподібними.

У випадку здійснення обміну подібними товарами, роботами та послугами дебіторська заборгованість не визнається. Повернення товарів від покупців також зменшує суму дебіторської заборгованості. Повернення продукції або товарів протягом звітного періоду відображається на рахунках бухгалтерського обліку записами:

Дебет 704 «Вирахування з доходу» .

Кредит 361 «Розрахунки з вітчизняними покупцями» або Кредит 301 «Каса в національній валюті» та одночасно сторно на суму ПДВ:

Дебет 704 «Вирахування з доходу» .

Кредит 641 «Розрахунки за ПДВ» .

У разі відстрочення платежу за продукцію, товари, роботи, послуги з утворенням від цього різниці між справедливою вартістю дебіторської заборгованості та номінальною сумою грошових коштів та/або їх еквівалентів, що підлягають отриманню за продукцію, товари, роботи, послуги, така різниця визнається дебіторською заборгованістю за нарахованими доходами (процентами) у періоді її нарахування. Це положення П (С)БО 10 відповідає п. 22 П (С)БО-15,щодо визнання доходу у разі відстрочення платежу [1].