Вплив глобальних ланцюгів доданої вартості на українську індустрію інформаційних технологій

Автором розглянуто роль глобальних ланцюгів доданої вартості в світовій економіці. Виділено причини для входу в глобальні ланцюги для вітчизняних компаній. В статті досліджується вплив глобальних ланцюгів доданої вартості на українську ІТ-індустрію. Розглянуто як позитивні, так і негативні тенденції для ІТ-компаній та галузі в цілому у зв’язку із зростаючою роллю глобальних ланцюгів вартості… Читати ще >

Вплив глобальних ланцюгів доданої вартості на українську індустрію інформаційних технологій (реферат, курсова, диплом, контрольна)

Анотація

Автором розглянуто роль глобальних ланцюгів доданої вартості в світовій економіці. Виділено причини для входу в глобальні ланцюги для вітчизняних компаній. В статті досліджується вплив глобальних ланцюгів доданої вартості на українську ІТ-індустрію. Розглянуто як позитивні, так і негативні тенденції для ІТ-компаній та галузі в цілому у зв’язку із зростаючою роллю глобальних ланцюгів вартості в світовій економіці. Наведено статистичні дані відносно розвитку ІТ-галузі та її сегменту — ІТ-аутсорсингу. На їх основі проаналізовано перспективність входження вітчизняних ІТ-компаній в глобальні ланцюги доданої вартості. З’ясовано, що драйвером росту ІТ-галузі може бути державна економічна політика для залучення в Україну міжнародних R&D центрів та розвиток продуктових ІТ-компаній, як таких, що створюють більшу додану вартість в порівнянні з ІТ-аутсорсингом. Відповідно до цього, наведено основні завдання для розвитку ІТ-галузі та її ефективної інтеграції в глобальні ланцюги доданої вартості.

Ключові слова: глобальні ланцюги доданої вартості, індустрія інформаційних технологій, аутсорсинг, фріланс.

The author considered the role of global value chain in the global economy. It was described reason to enter into global chains for domestic companies. The article examines the impact of the global value chain for Ukrainian IT industry. We consider both positive and negative trends for IT companies and the industry as a whole due to the increasing role of global value chains in the world economy. It was provided statistical data on the development of IT industry and its segment — IT outsourcing. Based on these analyzes the prospects of entering the domestic IT companies in global chains of added value. It was found that the driver of growth of the IT industry may be the government’s economic policy in Ukraine to attract international R&D centers and product development IT companies, such as creating more added value compared to IT outsourcing. Accordingly, it was determined the main objectives are to develop the IT sector and its effective integration into the global value chain.

Keywords: Global value chain, industry information technology, outsourcing, freelance.

Постановка проблеми. Характерною рисою сучасного бізнесу є висока швидкість змін в зовнішньому середовищі. Наразі ні в одній галузі компанії не можуть сподіватися на довгострокову стабільність. Для того щоб ефективно функціонувати в таких умовах компанії змінюють організаційну структуру таким чином, щоб вона була гнучкою та формалізують бізнес-процеси, особливо ті, які пов’язані з ланцюгом доданої вартості.

На сьогоднішній день глобальні ланцюги доданої вартості стали ключовими елементами в світовій економіці, які наглядно демонструють тенденції глобалізації. Враховуючи те, що глобальні ланцюги мають великий вплив не тільки на окремі компанії, а й на країни в цілому, актуальним стає проаналізувати їх вплив на вітчизняну ІТ-галузь, як ту що частково присутня на глобальному рівні.

Аналіз останніх досліджень і публікацій. Концепція глобальних ланцюгів вартості (GVC, global value chain) зародилася ще в 1970;х роках. Одним з перших її почав розвивати Майкл Портер [1]. Пізніше в 2000;х роках вона трансформувалася в концепцію глобальних ланцюгів доданої вартості (GVCs, global value-added chains). Вклад в дослідження глобальних ланцюгів доданої вартості найбільше внесли Гаррі Джереффі [2] та Рафаель Каплинські [3]. Вчені досліджують теоретичні та практичні інструменти для аналізу глобальних ланцюгів доданої вартості та управління ними. В порівнянні з галузевим аналізом підхід з точки зору ланцюгів доданої вартості дозволяє досліджувати аспекти взаємодії між компаніями, їх конкурентоспроможність в межах ланцюга, визначити обмеження для входу в ланцюг та розробити рекомендації в сфері державного управління економікою.

Метою статті є дослідження впливу глобальних ланцюгів доданої вартості на українську індустрію інформаційних технологій.

Завданням дослідження є проаналізувати перспективність входження в глобальні ланцюги доданої вартості вітчизняними підприємствами в ІТ-галузі.

Виклад основного матеріалу. Ланцюг створення доданої вартості включає всі бізнес-процеси, які повинні бути виконані від моменту отримання замовлення від споживача до постачання кінцевого продукту. В основі доданої вартості може бути системна інтеграція, консалтинг, навчання, впровадження тощо. Наразі ми можемо спостерігати, що ланцюг створення доданої вартості функціонує не тільки в межах однієї компанії, а й поєднує десятки й сотні різних компаній в одну формалізовану структуру. Такий ланцюг є глобальним.

Ключовими гравцями в глобальних ланцюгах є скоріше не стільки окремі країни, як ТНК. Такі міжнародні організації, як Організація економічного співробітництва і розвитку (ОЕСР) та Світова організація торгівлі (СОТ) аналізують міжнародну торгівлю через призму глобальних ланцюгів доданої вартості, які лежать в основі міжнародних потоків товарів та послуг. За даними ОЕСР за період з 1995 по 2009рр рівень входження країн в глобальні ланцюги вартості виріс в середньому на 5−10%, а в деяких (Індія, Китай, Південна Корея) — на 10−20% [01]. Наразі ця тенденція продовжується. Приблизно 40% експорту країн-учасниць ОЕСР становить зарубіжна додана вартість [4].

По даним Конференції ООН по торгівлі та розвитку (UNCTAD) в 2013 році повідомлялось, що 80% доданої вартості у світі створюється у виробничих та торгових ланцюгах, які контролюються корпораціями. Від об'єму замовлень, розміщених ТНК, в тій чи іншій країні, залежить швидкість розвитку економіки, об'єми зовнішньої торгівлі та місце в світовому розподілі праці [5]. Тому для країн важливо брати участь в глобальних ланцюгах створення доданої вартості.

В цілому, концепція глобальних ланцюгів доданої вартості основується на:

- 1. Об'єднанні різних підприємств з різних країн в скоординовану мережу, де всі стадії, починаючи від проектування, виробництва, маркетингу, дистрибуції до післяпродажного обслуговування, побудовані в рамках ланцюга доданої вартості. Отже, основою глобальних ланцюгів доданої вартості є міжнародні виробничі ланцюги.

- 2. Спеціалізації корпорацій та країн на процесах і функціях бізнесу, в більшій мірі, ніж на виробництві, певних товарів чи послуг. Все більша доля товарів та послуг у світовій економіці має глобальний характер. Таким чином, зростає конкуренція між країнами за місце і роль в глобальних ланцюгах доданої вартості.

- 3. Діяльності глобальних корпорацій, як економічних суб'єктів, що створюють, контролюють та координують активність в ланцюзі. Глобальний ланцюг вартості, як правило, об'єднує виробничу мережу, дистрибуцію і центр досліджень та розробок. Без того рівня інформаційних технологій, який є на сьогодні, управління такими масштабними ланцюгами було б неможливим.

Слід зазначити відмінність між ланцюгами, створеними виробниками та посередниками (частіше рітейлерами) [6]. Глобальні ланцюги, що створені виробниками, зазвичай, представлені в наукоємних та капіталоємних галузях, таких як, електронна, автомобільна, фармацевтична та інші. В цих ланцюгах виробник інвестує кошти в НДДКР (R&D), керує процесом дослідження та проектування і контролює ту частину виробництва, де створюється найбільша цінність або інноваційну складову, що вимагає високої кваліфікації від працівників.

На противагу, глобальні ланцюги, які створені посередниками (власниками бренду) характеризуються створенням цінності в площині маркетингу, а виробництво віддається на аутсорсинг. Такі ланцюги притаманні для галузей легкої промисловості.

Розвиток ланцюгів доданої вартості має безпосередній вплив на міжнародний розподіл праці та на торгівлю проміжними товарами і послугами. Справа в тому, що кінцевий продукт може включати в себе декілька доданих вартостей, створених та добавлених в різних країнах, різними компаніями. При цьому послуги теж можуть бути надані різними компаніями в рамках ланцюга доданої вартості.

Зазначимо, що на першому етапі спеціалізація компаній чи країн на певних ланках виробничого процесу в рамках глобального ланцюга доданої вартості дає їм доступ до технологій і можливість у подальшому розвивати власну галузь.

Найбільшого розповсюдження глобальні ланцюги доданої вартості набули в галузях транспортного обладнання, електронної та хімічної промисловості [7]. Цьому сприяла лібералізація зовнішньої торгівлі в країнах, що розвиваються, заключення договорів про вільну торгівлю між країнами та регіонами і розвиток інформаційних та комунікаційних технологій.

Оскільки традиційна статистика недостатньо представляє місце країни в світовій торгівлі (бо окремі компоненти кінцевого продукту створюються в різних країнах і їх вартість може бути порахована двічі), то за допомогою ланцюгів доданої вартості можна оцінити додану вартість в експорті, яка створена в межах країни чи в інших країнах та перерахувати торгівельні баланси.

Степінь участі країни в глобальних ланцюгах доданої вартості основується і на товарах, які ввозяться в країну для створення кінцевого продукту, і на компонентах чи сировині, які вивозяться з країни. Зрозуміло, що сировина має найменшу додану вартість. Як показує практика, країни, які були включені в глобальні ланцюги доданої вартості, а саме в виробничі ланцюги ТНК, мали прискорення економіки [5]. Отже, вітчизняним підприємствам необхідно активно включатись в глобальні ланцюги доданої вартості.

Найбільша концентрація ланцюгів доданої вартості присутня між регіонами Північної Америки, Європи та Східної Азії. Це обумовлено вартістю транспортування, якістю інфраструктури та регіональних торгових угод. Глобальні ланцюги доданої вартості тісно пов’язані з інвестиційними рішеннями корпорацій. При цьому більшість компаній, які беруть участь в глобальних ланцюгах вартості - це малий та середній бізнес.

Для того щоб вітчизняні компанії могли включитися в ланцюги доданої вартості необхідно провести спрощення торгових процедур (включаючи митні та пограничні процедури) та покращення логістики.

Узагальнюючи, виділимо наступні причини для входу в глобальні ланцюги доданої вартості для українського бізнесу:

- 1. Доступ до глобальних ринків та розширення збуту.

- 2. Модернізація технологій та якісні і кількісні зміни в людському капіталі за рахунок освоєння нових компетенцій.

- 3. Залучення прямих іноземних інвестицій.

Як показує практика країн, які стрімко увійшли в глобальні ланцюги доданої вартості (Південна Корея, Тайвань, Малайзія, Китай) за підтримки держави (створення галузевих та регіональних кластерів, заключення договорів з зонами вільної торгівлі, підтримка наукоємних галузей тощо) локальні компанії мають можливість отримувати вигоди від інтеграції в глобальні ланцюги доданої вартості. Отже, без державної підтримки вітчизняні компанії і надалі будуть слабо інтегрованими в глобальні ланцюги доданої вартості.

Як модель, ланцюг доданої вартості описує послідовні операційні чи функціональні дії і процес руху продукту від постачальника до споживача через стадії, які додають цьому продукту вартість. Кожна ланка ланцюга може бути окремим підприємством. Тобто не завжди присутня вертикальна інтеграція в межах однієї корпорації. Виходячи з даної моделі, частини ланцюга не конкурують між собою, а тісно співпрацюють для досягнення загальної цілі.

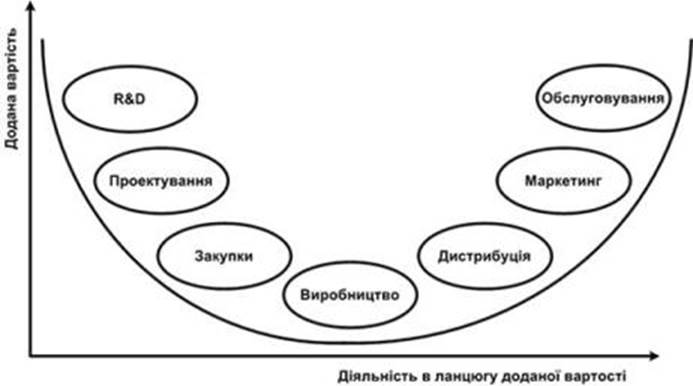

В результаті аналізу ланцюга доданої вартості можна виявити ключові процеси де варто підвищити ефективність. Вчені вважають, що деяким галузям, (галузі ІТ (інформаційні технології) в меншій мірі) притаманна модель ланцюга доданої вартості, зображена на рисунку 1 [8].

Рис. 1. Модель ланцюга доданої вартості

Отже, ми бачимо, що додана вартість є різною на протязі всього ланцюга. Найбільша додана вартість, к правило, створюється в результаті діяльності в сфері послуг (R&D, дизайн, маркетинг, стандартизація, логістика, обслуговування). По даним UNCTAD близько 46% від експорту доданої вартості в світі приходиться на третинний сектор (сфера послуг). Близько половини прямих іноземних інвестицій в світі, які вкладено в галузь послуг, пов’язана з виробничими ланцюгами ТНК [5]. Треба зазначити, що висока додана вартість може бути створена і при виробництві ключових компонентів, які містять в собі інноваційну складову.

Беручи до уваги те, що глобальні ланцюги доданої вартості уже сформовані і включитися туди буде не легко, державна політика повинна виділити ІТ-галузь як той кластер економіки, який може брати участь в глобальних ланцюгах доданої вартості уже зараз, за умови державної підтримки. Пріоритет ІТ-галузі - в достатній кількості спеціалістів та високій доданій вартості послуг в сфері інформаційних технологій.

Навіть якщо вітчизняні підприємства будуть входити в глобальні ланцюги вартості на низькому рівні ланцюга (там де мала додана вартість, але є доступ до технологій), це краще, ніж уникати такого співробітництва. Адже, це дає старт до технологій, інвестицій та стандартизації і можливість переходу на вищий рівень в глобальних ланцюгах. Це можна побачити на прикладі таких країн як Індія чи Китай, які входили в ланцюг на низькому рівні вартості і поступово починають створювати місцеві високотехнологічні компанії, особливо в ІТ-галузі (до прикладу, індійське місто стартапів Бангалор). І якщо корпорація Майкрософт відкриває в Китаї свій R&D (Research&Development) центр, то це свідчить про високий рівень знань серед китайських фахівців. Ці та інші приклади входження до глобальних ланцюгів описує Томас Фрідман [9]. Таким чином, завдяки глобальним ланцюгам вартості у країн з перехідною економікою з’являється можливість інтегруватися в світову економіку з меншими затратами.

Наразі Україна включена в глобальні ланцюги, в більшій мірі, як постачальник сировини. Цю ситуацію необхідно змінювати, розвиваючи ІТ-галузь. Зазначимо, що саме інформаційні технології включають в себе і людський капітал, і науку, і інновації - ті фактори, які на сьогодні є ключовими та основою для подальшого розвитку інших галузей. Зазначимо, що без державної підтримки, існує ризик відтоку ІТ-фахівців з України, що зараз і спостерігається. Тим більше, що падіння цін на сировину та збільшення конкуренції на інвестиції в світі зумовлює зменшення доходу від експорту.

Зауважимо, що світовий ринок прямих інвестицій дуже монополізований. Лише 20 країн світу отримують близько 80% усіх інвестицій [10]. Ось чому держава повинна реалізувати економічні та політичні заходи (розвиток інфраструктури, науки, освіти, інституціональні зміни в приватній власності, доступ капіталу на вітчизняні ринки та інші) для входження в глобальні ланцюги вартості саме зі сторони технологічних, наукоємних та інноваційних галузей.

Виходячи з індексу конкурентоспроможності галузі ІТ, Україна займає 51 місце по даним компанії BSA [11]. Цей індекс включає в себе рівень ІТ-інфраструктури, людський капітал, рівень розвитку бізнес-середовища, розвиток R&D та підтримка ІТ-галузі зі сторони держави. Це означає, що всі ці фактори є важливими і їх необхідно враховувати для інтеграції вітчизняної ІТ-галузі в глобальні ланцюги доданої вартості.

На сьогодні вітчизняна галузь ІТ в сфері послуг в основному опирається на аутсорсинг та фриланс. Це дозволяє забезпечити зайнятість фахівців з ІТ-галузі при достатньо високому рівні оплати їх праці.

Аутсорсинг полягає в передачі чи делегуванні бізнес-процесів чи функцій на обслуговування зовнішнім компаніям. Аутсорсинг притаманний для багатьох галузей. ІТ-аутсорсинг може бути локальним чи офшорним (розміщення замовлень за межами країни). ІТ-аутсорсинг має такі напрямки:

- — аутсорсинг інформаційних процесів (хостинг, хмарні технології);

- — аутсорсинг внутрішніх сервісів (аутсорсинг кол-центрів);

- — розробка програмного забезпечення.

Саме розробка програмного забезпечення для іноземних замовників найбільш розповсюджена в українському ІТ-аутсорсингу. Завдяки високій кваліфікації та нижчій оплаті праці, в порівнянні з оплатою в країні компанії-замовника, вітчизняні фахівці можуть вдало конкурувати на міжнародному ринку.

Згідно з недавніми публікаціями консалтингової компанії A.T. Kearney, Україна знаходиться на 24 позиції в рейтингу Топ 25 найбільш привабливих країн для ІТ-аутсорсингу [12]. Також Україна займає 4-те місце в світі по кількості сертифікованих ІТ-спеціалістів (після США, Індії, Росії).

Близько 90% ІТ-компаній в сфері програмування орієнтовані на аутсорсинг, а решта на внутрішній ринок [13]. По даним 25 найбільших ІТроботодавців України за період з липня 2015р. по січень 2016р. сумарна кількість співробітників в цих компаніях виросла на 2,5%. Це менше в порівнянні з попереднім півріччям, коли ріст був 5% [14]. Дані зростання сумарної кількості співробітників в компаніях Топ-25 наведені в табл. 1 (по даним редакції DOU) [14].

Таблиця 1. Зростання сумарної кількості співробітників в компаніях Топ-25.

Рік. | Ріст, %. |

Серед причин, які тормозять розвиток софтверних компаній в короткостроковій перспективі, роботодавці виділяють в основному політичну нестабільність (це вказало 80% опитаних компаній [14]).

Щодо світового ринку аутсорсингу, то по даним компанії Статистика об'єм глобального ринку аутсорсингових послуг склав близько 88,9млрд дол [15]. Консалтингова компанія IDC до найбільших постачальників послуг ІТ-аутсорсингу віднесла компанію IBM (прибуток якої на цьому ринку склав 13,8млрд дол [16]). Також згідно з підрахунком спеціалістів з IDC в 2014р 23% від усіх найбільших контрактів у сфері ІТ-аутсорсингу зайняли індійські компанії.

За оцінками експертів в 2015р. Україна експортувала продукцію ІТ-галузі на 2,5млрд дол [17]. Це непогано, порівнюючи з іншими вітчизняними галузями (ІТ-галузь на 3−4 місці після металургії, агропромислової галузі та конкурує з експортом хімічних матеріалів). Але це скромно, якщо брати до уваги об'єми глобальних гравців в ІТ-секторі.

В порівнянні з країнами (до прикладу, Індія, Китай, Південна Корея), де індустрія аутсорсингу має сильну державну підтримку, український ІТ-аутсорсинг не має таких потужних можливостей для розвитку. Тому вітчизняні аутсорсери повинні сконцентруватися на напрямках, де створюється найбільша додана вартість, а саме на виконанні складних комплексних замовлень з високою часткою інтелектуальної складової та інвестувати кошти в навчання та підготовку кадрів.

Загальні тенденції в українській ІТ-галузі такі:

- 1. ІТ-галузь виросла до 3% ВВП в 2015 р. в Україні (в той час як державний ВВП упав на 46%) [18].

- 2. 95% всіх програмістів України працюють в аутсорсингу [19].

- 3. Сумарні інвестиції в стартапи в Україні за останні 5 років перевищили 240 млн дол.

Наведені тенденції є позитивними, але для прикладу, Ізраїль тільки за 2015 рік залучив інвестиційний капітал в стартапи на суму в 4,43млрд дол [20]. Зауважимо, що в українській ІТ-індустрії також появилися успішні продуктові стартапи, зокрема Looksery, яка куплена американською компанією Snapchat за 150млн дол. Але гроші в Україну не зайшли, Looksery виїхала в США. По різним оцінкам Україну покинули близько 2,5тис. ІТ-фахівців [21]. Враховуючи, що в країні працює від 74 до 100тис ІТ-спеціалістів, можемо зробити висновок про негативну тенденцію відтоку кадрів. Отже, в вітчизняній ІТ-індустрії йде тенденція створення продуктових компаній. Проблема в тому, як такі компанії втримати в Україні. По даним асоціації «ІТ-Україна» після продажу стартапу, команди найчастіше виїжджають за кордон [22]. Таким чином, інвестиції оминають Україну. бізнес аутсорсинг стартап інвестиція Порівнюючи продуктовий та аутсорсинговий бізнеси, фахівці стверджують, що аутсорс запустити легше і дешевше, а створення продуктової компанії - довгий та ризикований шлях. Вітчизняні компанії залучають інвестиції в стартапи, в основному, використовуючи міжнародні венчурні фонди та біржі стартапів.

В українському ІТ-аутсорсингу розвиток іде не тільки в корпоративному секторі. Але й в секторі фрілансу. За даними найбільшої фріланс-біржі Upworkукраїнці займають перше місце в Європі і четверте — в світі (по об'єму доходів фрілансерів) [23]. Станом на 2015р на біржі Upwork було зареєстровано біля 123тис. фрілансерів з України.

В цілому, фріланс є позитивним з точки зору зайнятості. Але з точки зору глобальних ланцюгів вартості, фрілансери та й більшість компаній-аутсорсерів, що кодують під замовлення, займають малу частку в доданій вартості і, відповідно, низький прибуток.

Підсумовуючи, зазначимо які сегменти ІТ необхідно розвивати в Україні для входження в глобальні ланцюги доданої вартості на вигідних умовах, а саме:

- 1. Міжнародні R&D-центри. Ці науково-дослідні центри проводять як наукові дослідження, так і виробництво пробних зразків продукції. В Україні свій науково-дослідний центр є тільки у компанії Samsung. Інші глобальні гравці не присутні в цьому секторі вітчизняного ринку. Тому Україні необхідна інфраструктура, яка дасть можливість розвивати дослідницькі центри глобальними компаніями ІТ-індустрії.

- 2. Продуктові компанії, як такі, що володіють брендом, управляють розробкою та маркетингом продукту, тобто тими напрямками, які дають високу додану вартість. Для того щоб розвивати даний сегмент необхідні інвестиції і, відповідно, розвиток венчурної галузі.

Отже, в Україні необхідно створити такі економічні та інфраструктурні умови, при яких, стартапи будуть залишатися, а не виїжджати, як тільки у них з’являється така можливість. Держава повинна підтримувати інноваційні сектори економіки та ІТ-галузь, бо вона тісно пов’язана з інноваційними розробками. Саме ІТ-галузь буде драйвером конкурентної боротьби для нової промисловості. Додана вартість буде створюватися на межі між ІТ та традиційними галузями економіки.

Отже, щоб стимулювати розвиток ІТ-галузі необхідно:

- — розвивати інфраструктуру (ІТ, транспортну, логістичну);

- — створювати середовище з низькими ризиками та накладними затратами для інвесторів;

- — інвестувати в освіту та науку, створювати умови для поповнення кадрового потенціалу в ІТ-галузі;

- — укладати угоди з країнами чи регіонами з метою полегшення процесу взаємної інтеграції компаній.

Висновки та перспективи подальших досліджень

Сучасні глобальні тенденції тісно пов’язані з глобальними ланцюгами доданої вартості. Їх зростання не тільки змінило характер світової економіки, а й здійснило вплив на деякі країни. З’ясовано, що інтеграція країн у світову економіку відбувається завдяки входженню в глобальні ланцюги доданої вартості. Враховуючи те, що ІТ-індустрія має великий експортний потенціал і не просто як сировинна галузь, необхідно створити всі умови для її подальшого розвитку.

Наведені статистичні дані підкреслюють перспективність розвитку ІТ-галузі в Україні і висновки щодо необхідних змін для уникнення негативних тенденцій, які присутні на ринку. Ми бачимо, що драйвером росту може бути правильна економічна політика.

Таким чином, вимога до інтеграції в глобальні ланцюги доданої вартості на прикладі ІТ-індустрії є необхідною умовою для її подальшого розвитку. Також пріоритетом економічної модернізації країни повинно стати використання інформаційних технологій для розвитку інших галузей економіки.

Література

- 1. Портер, М. Конкуренція / М. Портер; пер. з англ. — М.: Вильямс, 2005. — 608 с.

- 2. Джереффи Г. Международное хозяйство и экономическое развитие [Электронний ресурс] / Гэри Джереффи // электронный журнал «Экономическая социология». Электронные данные. — [Москва: «Экономическая социология», 2004]. Том 5. N5. — Режим доступа: https://ecsoc.hse.ru/data/2011/12/08/1 208 204 956/ecsoc_t5_n5.pdf#page=35 (дата обращения 16.02.2016). — Название с экрана.

- 3. Каплински Р. Распространение положительного влияния глобализации. Какие выводы можно сделать на основании анализа цепочки накопления стоимости? / Р. Каплински; пер. с англ.: Препринт WP5/2002/03/. — М.: ГУ ВШЭ, 2002.— 68с.

- 4. Global value chains: challenges, opportunities, and implications for policy [Electronic resourse] // OECD, WTO and World Bank Group Report prepared for submission to the G20 Trade Ministers Meeting. — Electronic data. — [Sydney, Australia: 2014]. — Mode of access: World Wide Web: http://www.oecd.org/tad/gvc_report_g20_july_2014.pdf (viewed on February 11, 2016). — Title from the screen.

- 5. Несколько десятков корпораций правят миром, и это хорошо [Электронний ресурс] // Группа «Интерфакс». — Электронные данные. — [Москва: Экономика, 2013]. — Режим доступа: http://www.interfax.ru/business/292 854 (дата обращения 15.02.2016). — Название с экрана.

- 6. Gereffi G. A Commodity Chains Framework for Analyzing Global Industries [Electronic resourse] /Gary Gereffi // Duke University. — Electronic data. — [USA: 1999]. — Mode of access: World Wide Web: http://eco.ieu.edu.tr/wp-content/Gereffi_CommodityChains99.pdf (viewed on February 11, 2016). — Title from the screen.

- 7. Вишнякова А. И. Глобальные цепочки добавленной стоимости в мировом хозяйстве [Электронний ресурс] / А. И. Вишнякова // Студенческий географический вестник. — Электронные данные. — [Москва: Электронный научный журнал, 2015]. — № 1 — Режим доступа: http://geo.esrae.ru/pdf/2015/1/6.pdf (дата обращения 10.02.2016). — Название с экрана.

- 8. Interconnected Economies: Benefiting from Global Value Chains [Electronic resourse] // Organisation for Economic Co-operation and Development. — Electronic data. — [Paris: 2013]. — Mode of access: World Wide Web: http://www.oecd-ilibrary.org/science-and-technology/interconnected-economies_9 789 264 189 560-en (viewed onFebruary 12, 2016). — Title from the screen.

- 9. Фридман Т Плоский мир: краткая история XXI века / Томас Л. Фридман. — Москва: Мидгард, 2007. — 608 с.

- 10. Гайдуцький А. Не за крихти. Україні потрібна якісно нова стратегія залучення іноземного капіталу [Електронний ресурс] / Андрій Гайдуцький //" Дзеркало тижня. Україна". — Електронні дані. — [Київ: ZN, UA, 2014]. — Режим доступу: http://gazeta.dt.ua/finances/ne-za-krihti-ukrayini-potribna-yakisno-nova-strategiya-zaluchennya-inozemnogo-kapitalu-_.html (дата звернення 16.02.2016). — Назва з екрану.

- 11. The IT Industry Competitiveness Index [Electronic resourse] // Economist Intelligence Unit. — Electronic data. — [Business Software Alliance, 2011]. — Mode of access: http://globalindex11.bsa.org/country-table/ (viewed on February 14, 2016). — Title from the screen.

- 12. Ukraine Ascending to Top 25 Most Attractive Countries for IT Outsourcing [Electronic resourse] // Outsourcing Сompany «Infopulse». — Electronic data. — [Киев: Infopulse, 2016]. — Mode of access: http://www.infopulse.com/blog/ukraine-ascending-to-top-25-most-attractive-countries-for-it-outsourcing/ (viewed on February 18, 2016). — Title from the screen.

- 13. Власенко В. Украинским компаниям стало еще сложнее удерживать программистов [Электронний ресурс] / Виктория Власенко // интернет-газета Капитал. — Электронные данные. — [Киев: Капитал, 2014]. — № 215 (392) — Режим доступа: http://www.capital.ua/ru/publication/37 807-ukrainskim-kompaniyam-stalo-esche-slozhnee-uderzhivat-programmistov (дата обращения 15.02.2016). — Название с экрана.

- 14. ТОП-25 крупнейших IT-компаний Украины, январь-2016. Умеренный рост и переход порога «4000 сотрудников» [Электронний ресурс] // интернет-журнал DOU.ua. — Электронные данные. — [Киев: DOU.ua, 2014]. — Режим доступа: http://dou.ua/lenta/articles/top-25-jan-2016/ (дата обращения 7.02.2016). — Название с экрана.

- 15. Global market size of outsourced services from 2000 to 2015 [Electronic resourse] // The Statistics Portal. — Electronic data. — [New York: Statista Inc, 2000;2015]. — Mode of access: http://www.statista.com/statistics/189 788/global-outsourcing-market-size/ (viewed on February 19, 2016). — Title from the screen.

- 16. ИТ-аутсорсинг (мировой рынок) [Электронний ресурс] // Деловой портал TAdviser. — Электронные данные. — [Москва: TAdviser, 2015]. — Режим доступа: http://www.tadviser.ru/index.php/Статья: ИТ-аутсорсинг_(мировой_рынок) (дата обращения 17.02.2016). — Название с экрана.

- 17. В Украине IT-сектор ежегодно растет на 25%, — Минич [Электронний ресурс] // интернет-портал Finance.ua. — Электронные данные. — [Киев: ЧАО «Инфинсервис», 2016]. — Режим доступа: http://news.finance.ua/ru/news/-/369 047/v-ukraine-it-sektor-ezhegodno-rastet-na-25-minich (дата обращения 19.02.2016). — Название с экрана.

- 18. Борман Н. Диалог с чиновниками — фантом стартап-индустрии [Электронний ресурс] / Николь Борман // интернет-портал EXPERTORAMA. —Электронные данные. — [Киев: EXPERTORAMA, 2015]. — Режим доступа: http://expertorama.com/dialog-s-chinovnikami-fantom-startap-industrii/ (дата обращения 19.02.2016). — Название с экрана.

- 19. Яровая М. Как сделать Киев IT-столицей Европы: Логвин, Сысоев, Кенигштейн, Галасюк [Электронний ресурс] / Майя Яровая // интернет-журналAIN.UA. — Электронные данные — [Киев: AIN.UA, 2014]. — Режим доступа: http://ain.ua/2014/05/14/523 656 (дата обращения 17.02.2016). — Название с экрана.

- 20. Индустрия инноваций и венчурного капитала в Израиле: итоги 2015 и прогнозы 2016 [Электронний ресурс] // инвестиционный портал InVenture. —Электронные данные. — [Киев: InVenture Investment Group, 2015]. — Режим доступа: https://inventure.com.ua/analytics/investments/industriya-innovacij-i-venchurnogo-kapitala-v-izraile-itogi-2015;i-prognozy-2016 (дата обращения 20.02.2016). — Название с экрана.

- 21. Панченко В. Почему даже IT-технологии не помогут Украине разбогатеть [Электронний ресурс] / Владимир Панченко // Новое Время. — Электронные данные. — [Киев: ООО «ИЗДАТЕЛЬСКИЙ ДОМ «МЕДИА-ДК», 2015]. — Режим доступа: http://nv.ua/opinion/panchenko_a/pochemu-dazhe-it-tehnologii-ne-pomogut-ukraine-razbogatet-89 027.html (дата обращения 21.02.2016). — Название с экрана.

- 22. Подгайная Е. Поставят ли IT инвесторы «крест» на Украине? [Электронний ресурс] / Евгения Подгайная // интернет-издание InternetUA. — Электронные данные. — [Киев: InternetUA, 2015]. — Режим доступа: http://internetua.com/postavyat-li-it-investori—krest—na-ukraine (дата обращения 02.02.2016). — Название с экрана.

- 23. Донченко В. Upwork (бывший Elance-oDesk) официально запустился в Украине [Электронний ресурс] / Валентина Донченко // интернет-журнал DOU.ua.— Электронные данные. — [Киев: DOU.ua, 2015]. — Режим доступа: http://dou.ua/lenta/news/upwork-ukraine/ (дата обращения 12.02.2016). — Название с экрана.