Облік доходів та витрат від реалізації продукції

Достовірність вимірювання витрат, які були або будуть понесені в зв’язку з операцією, визначає визнання доходу від продажу. Цей критерій випливає з принципу відповідності доходів і витрат. За цим принципом для визначення фінансового результату звітного періоду необхідно порівняти доходи звітного періоду з витратами, що були здійснені для отримання цих доходів. Інакше кажучи, коли визнається… Читати ще >

Облік доходів та витрат від реалізації продукції (реферат, курсова, диплом, контрольна)

Доходи є надходженням економічних вигод, які виникають в результаті діяльності підприємства у вигляді виручки від реалізації продукції (товарів, послуг), гонорарів, відсотків, дивідендів тощо. В обліку дохід відображається у вигляді надходження активів або зменшення зобов’язань, яке призводить до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників).

Методологічні засади формування, оцінки і визнання у бухгалтерському обліку інформації про доходи від звичайної діяльності підприємства та її розкриття у фінансовій звітності визначають П (С)БО 15 «Дохід» та П (С)БО З «Звіт про фінансові результати» .

Дохід від реалізації продукції (товарів, інших активів) повинен визнаватися у разі наявності всіх таких умов:

- 1) покупцеві передані ризики й вигоди, пов’язані з правом власності на продукцію (товар, інший актив);

- 2) підприємство не здійснює надалі управління та контроль за реалізованою продукцією (товарами, іншими активами);

- 3) сума доходу (виручка) може бути достовірно визначена;

- 4) є впевненість, що в результаті операції відбудеться збільшення економічних вигод підприємства, а витрати, пов’язані з цією операцією, можуть бути достовірно визначені.

Дохід від реалізації продукції (товарів, інших активів) не визнаватиметься доти, поки не з’явиться впевненість у надходженні на підприємство економічних вигод або компенсації, пов’язаних з операцією.

Проте коли непевність виникає щодо оплати суми, яка вже включена до доходу, але є сумою безнадійної заборгованості або сумою, щодо якої впевненість відшкодування перестала існувати (оскільки дохід визнається за принципом нарахування до отримання грошових коштів), така сума визнається як витрати, а не як коригування первісно визнаної суми доходу.

Достовірність вимірювання витрат, які були або будуть понесені в зв’язку з операцією, визначає визнання доходу від продажу. Цей критерій випливає з принципу відповідності доходів і витрат. За цим принципом для визначення фінансового результату звітного періоду необхідно порівняти доходи звітного періоду з витратами, що були здійснені для отримання цих доходів. Інакше кажучи, коли визнається дохід, визнаються і пов’язані з ним витрати, включаючи оцінку майбутніх витрат.

Узагальнення інформації про доходи від реалізації готової продукції ведеться на рахунку 701 «Дохід від реалізації готової продукції». Цей рахунок тимчасовий, пасивний, призначений для обліку господарських процесів.

По кредиту рахунку 701 «Дохід від реалізації готової продукції» на підставі довідок та розрахунків бухгалтерії відображається збільшення (одержання) доходу; по дебету — належна сума непрямих податків (акцизного збору, податку на додану вартість та інших, передбачених законодавством) та списання у порядку закриття на рахунок 79 «Фінансові результати» .

Аналітичний облік доходів від реалізації ведеться за видами (групами) продукції, товарів, робіт, послуг, регіонами збуту та/або іншими напрямками, визначеними підприємством.

Первинними документами з обліку доходів від реалізації є рахунки-фактури, розрахунки (довідки) бухгалтерії. Підприємство може самостійно розробляти додаткові субрахунки та аналітичні рахунки виходячи із специфіки діяльності, конкретних потреб, завдань управління та контролю.

Розрахункові документи вважають пред’явленими покупцеві (замовникові) за умови, що це відбулося способом, передбаченим договором (якщо розрахунки здійснюються без участі установ банків) або після подання їх до установи банку (якщо розрахунки здійснюються через установи банків).

Якщо за умовами договору (контракту) готову продукцію приймає покупець (замовник) безпосередньо на підприємстві, то вона вважається реалізованою після передачі її покупцеві (замовникові), оформленої документами, передбаченими умовами договору (контракту) і пред’явленням розрахункових документів покупцеві (замовникові).

Реалізованою вважається продукція, за яку продавець одержав кошти (або відповідну суму вартості).

Відображення в обліку операцій, пов’язаних з отриманням доходу від реалізації готової продукції та іншого операційного доходу наведено у (таблиці 2.3).

Таблиця 2.3 Кореспонденція рахунків з обліку доходу від реалізації готової продукції та іншого операційного доходу.

№ п/п. | Зміст господарської операції. | Кореспондуючі рахунки. | |

Дебет. | Кредит. | ||

1. | Відображено суму, на яку покупцю (замовнику) пред’явлені розрахункові документи за реалізовану продукцію. | 361 «Розрахунки з покупцями» . | 701 «Дохід від реалізації готової продукції» . |

2. | Відображення суми податкового зобов’язання з ПДВ. | 701 «Дохід від реалізації готової продукції» . | 641 «Розрахунки за податками» . |

3. | Одержані пені, штрафи, неустойки від інших підприємств у вигляді готової продукції. | 26 «Готова продукція» . | 715″ Одержані штрафи, пені, неустойки" . |

4. | Оприбутковано лишки готової продукції і товарів, які були виявлені в результаті інвентаризації. |

| 719 «Інші доходи від операційної діяльності» . |

5. | Списано на фінансовий результат доходи. |

| 791″ Результат операційної діяльності" . |

При відпуску готової продукції у виробництво, продажу та іншому вибутті оцінка їх здійснюється за одним з таких методів:

- 1) ідентифікованої собівартості відповідної одиниці запасів;

- 2) середньозваженої собівартості;

- 3) собівартості перших за часом надходження запасів (ФІФО);

- 4) нормативних затрат;

- 5) ціни продажу.

Метод ідентифікованої собівартості передбачає особливе маркування кожної одиниці запасів, що дозволяє в будь-який момент часу визначити вартість та дату витрачання кожної одиниці запасів.

Оцінка за середньозваженою собівартістю проводиться щодо кожної одиниці запасів діленням сумарної вартості залишку таких запасів на початок звітного місяця і вартості одержаних у звітному місяці запасів на сумарну кількість запасів на початок звітного місяця і одержаних у звітному місяці запасів.

Метод ФІФО базується на припущенні, що запаси використовуються в тій послідовності, у якій вони надходили на підприємство.

Оцінка за нормативними затратами полягає у застосуванні норм витрат на одиницю продукції (робіт, послуг), які встановлені підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей і діючих цін.

Оцінка за цінами продажу заснована на застосуванні підприємствами роздрібної торгівлі середнього проценту торговельної націнки товарів. Цей метод можуть застосовувати (якщо інші методи оцінки вибуття запасів не виправдані) підприємства, що мають значну і змінну номенклатуру товарів з приблизно однаковим рівнем торговельної націнки.

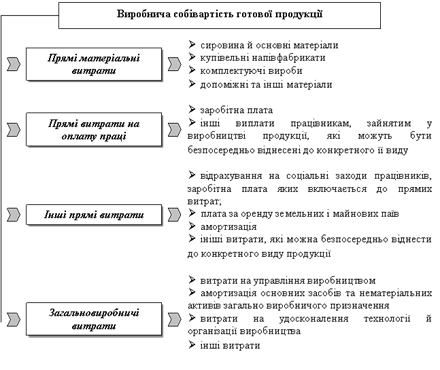

Одночасно з визнанням доходу в обліку відображаються і витрати, які здійснені для отримання цього доходу. П (С)БО 16 «Витрати» визначає собівартість реалізованої продукції (робіт, послуг) (рахунок 901 «Собівартість реалізованої готової продукції»), яка складається з виробничої собівартості продукції (робіт, послуг), яка була реалізована протягом звітного періоду, нерозподілених постійних загально-виробничих витрат та наднормативних виробничих витрат. До виробничої собівартості відносять витрати, наведені на рис. 2.3.

Виробнича собівартість продукції зменшується на справедливу вартість супутньої продукції, яка реалізується, та вартість супутньої продукції в оцінці можливого її використання, що використовується на самому підприємстві.

Перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг) установлюються підприємством.

Загально-виробничі витрати поділяються на постійні і змінні. До змінних загально-виробничих витрат належать витрати на обслуговування і управління виробництвом (цехів, дільниць), що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності. Змінні загально-виробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо), виходячи з фактичної потужності звітного періоду.

До постійних загально-виробничих витрат відносяться витрати на обслуговування і управління виробництвом, що залишаються незмінними (або майже незмінними) при зміні обсягу діяльності. Постійні загально-виробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) при нормальній потужності. Нерозподілені постійні загально-виробничі витрати включаються до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення. Загальна сума розподілених та нерозподілених постійних загально-виробничих витрат не може перевищувати їх фактичну величину.

Перелік і склад змінних і постійних загально-виробничих витрат установлюються підприємством.

Рис. 2.3 Склад витрат виробничої собівартості готової продукції

Витрати, пов’язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції (робіт, послуг), поділяються на адміністративні витрати (рах. 92), витрати на збут (рах. 93) та інші операційні витрати (рах. 94).

Отже, узагальнення інформації про доходи від реалізації готової продукції ведеться на рахунку 701 «Дохід від реалізації готової продукції», також при відпуску готової продукції у виробництво, продажу та іншому вибутті оцінка їх здійснюється за одним з таких методів:

- 1) ідентифікованої собівартості відповідної одиниці запасів;

- 2) середньозваженої собівартості;

- 3) собівартості перших за часом надходження запасів (ФІФО);

- 4) нормативних затрат;

- 5) ціни продажу.