Склад витрат на робочу силу

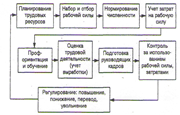

Крім того на заробітну плату, керівник несе ще ряд витрат, пов’язаних з робочою силою: по найму, відбору, забезпеченню умов праці, відшкодуванню шкоди, причиненої здоров’ю робочого, відпусткам, внескам в Пенсійний фонд, Фонд зайнятості населення, Державний фонд соціального та обов’язкового медичного страхування. Схема 1.1- Елементи системи управління трудовими ресурсами Користуючись основними… Читати ще >

Склад витрат на робочу силу (реферат, курсова, диплом, контрольна)

Робоча сила займає центральне місце у виробничій діяльності та є однією з складових виробничих ресурсів. Тільки робоча сила, живий труд створюють добавлену вартість. Тому саме це визначає відношення до раціонального використання трудових ресурсів, бо без людей, без колективу немає організації та без потрібних людей ні одна організація не може досягти своїх цілей.

Облік витрат на робочу силу в системі управлінського обліку займає одне з центральних місць та представлений як частина обліку витрат виробництва.

Облік витрат на робочу силу потрібен вестись по наступним напрямкам:

- 1. Облік витрат на робочу силу за кваліфікаційними групами — основна заробітна плата виробничих робітників, зайнятих на технологічних операціях; оплата праці, що входить до складу накладних витрат.

- 2. Облік нарахувань та утримань із заробітної плати, що належить кожному робітнику; облік різного виду відрахувань, що належать окремим фондам та не бюджетними організаціям.

Мета обліку витрат на робочу силу — зафіксувати час, витрачений всіма робітниками на кожний вид діяльності, на окремій картці замовлень або в табелі і застосувати відповідну ставку погодинної оплати. Витрати на робочу силу потім нараховуються по кожному з цих видів діяльності; тому такі документи, як картки замовлень, табелі, картки простоїв і інші, є джерелом інформації, на основі якої витрати на робочу силу (виробничих робітників) розподіляються на різні замовлення або статті накладних витрат.

Витрати на оплату праці не є однорідними і тому їх класифікують в цілях задоволення потреб управління. В основу любої класифікації повинні бути покладені принципи, що характеризують однорідні явища. У практиці підприємств застосовують наступне групування витрат на робочу силу:

- — за видами — основна та додаткова;

- — за елементами — повременная, відрядна, премії, оплата простоїв;

- — за складом робітників — працюючі по договорам, списочно-штатний;

- — за категоріями робітників — робочі, службові, зі складу яких виділяють керівників.

Така класифікація передбачається у звітності по труду і нормативних документах. З метою калькулювання вона звичайно доповнювалась розподілом за направленням витрат та видам продукції, а для контролю та нарахуванню заробітної плати по структурним підрозділам — бригадам, цехам, виробництвам, процесам, підприємству в цілому.

Однак прийняте групування характеризується загальними ознаками та малопридатне для управління. Наприклад, в ній не міститься інформація про витрати по таким процесам управління як витрати на набір, відбір та скорочення чисельності; витрати, пов’язані з процесом планування та нормуванням чисельності персоналу та труда, безпосередньо пов’язаними з управлінням трудовими ресурсами (схема 1.1). Детальна класифікація витрат в першу чергу потрібна для виявлення причин їх виникнення. Крім того, з переходом до ринку підприємствам надані широкі права у визначенні розмірів та порядку оплати праці, в застосуванні різних виплат компенсаційного та стимулюючого характеру, у надані додаткових трудових та соціальних пільг. В цих умовах обмежена диференціація витрат на робочу силу не може задовольнити меті управління.

Схема 1.1- Елементи системи управління трудовими ресурсами Користуючись основними цілями управлінського обліку, необхідно виділити із фонду оплати праці заробітну плату, що включається в собівартість продукції. В класифікації витрат на робочу силу, на мою думку слід акцентувати уваги на наступних статтях:

- 1. Витрати на оплату праці виробничих працівників, зайнятих в процесі виробництва продукції. Сюди входять оплата робіт по відрядним нормам та розцінки, повременно оплачувані роботи.

- 2. Виплати стимулюючого характеру — надбавки за якісні роботи та високе майстерство, за стаж роботи, винагороду за вислугу років, по підсумку роботи підприємства за рік, різного роду премії, пов’язані з виробничою діяльністю.

- 3. Невиробничі виплати — оплата простоїв, за невідпрацьований час у відповідності з законодавством, оплата за брак не по вині робітника; доплати за відхилення від нормальних умов роботи, за роботу в нічний час, за наднормові роботи, переміщення на іншу роботу, не відповідну кваліфіїсації робітника та інше.

- 4. Витрати по найму, відбору робочої сили.

- 5. Витрати по нормуванню та плануванню чисельності та праці.

- 6. Витрати пов’язані з профорієнтацією, навчанням та перенавчанням.

- 7. Витрати на оплату праці допоміжних робітників, занятих ремонтом обладнання та транспортних засобів, підготовкою та обслуговуванням робочих місць, включених у склад загально виробничих витрат.

- 8. Виплати на оплату праці робітників, пов’язаних з управлінням виробничих підрозділів, включених у склад загально виробничих витрат.

- 9. Витрати на підготовку керуючих кадрів.

- 10. Витрати на оплату праці спеціалістам і керівникам, занятих управлінням підприємства, включених у склад загальногосподарських витрат.

Запропоноване групування витрат на робочу силу в більшому ступені відповідає меті обліку собівартості та підрахунку прибутку, а також частково цілям контролю та регулювання витрат. Що стосується прийняття рішень, то необхідно мати на увазі проблему в обліку майбутніх витрат на робочу силу.

Процедура обліку витрат на робочу силу послідовно відображає процеси управління трудовими ресурсами та витратами на робочу силу (схема 1.2).

Схема 1.2 — Процедура обліку витрат на робочу силу Відрядна оплата праці передбачає пряме включення витрат в собівартість окремих замовлень та процесів. Однак частина витрат на робочу силу носить побічний характер. У цьому випадку неможна відносити витрати на оплату праці виробничих робітників, оплачених повременно, підсобних виробничих робітників, зайнятих у виробництві на допоміжних операціях, доплати бригадирам за організацію роботи бригад та інші види доплат на собівартість окремих замовлень та процесів. Частину таких витрат відносять загально виробничим та загальногосподарським накладним витратам та розподіляють разом з ними по прийнятій на підприємстві методиці. Частину витрат виділяють в окрему групу та розподіляють між конкретними видами продукції, між готовою продукцією та незавершеним виробництвом. З цих позицій розробляють кошторисні (нормативні) ставки по видам виробів. Базою розрахункової величини ставки служать кількість робочих місць з повременной оплатою праці, норми обслуговування та бюджет робочого часу, тарифні ставки та премії, плановий об'єм виробничої програми. Внаслідок частої зміни бази розрахункової величини ставок багато підприємств розподіляють такого роду витрати пропорційно прямої заробітної плати робочих-відрядників по відсотку, який склався в робочому місяці.

Крім того на заробітну плату, керівник несе ще ряд витрат, пов’язаних з робочою силою: по найму, відбору, забезпеченню умов праці, відшкодуванню шкоди, причиненої здоров’ю робочого, відпусткам, внескам в Пенсійний фонд, Фонд зайнятості населення, Державний фонд соціального та обов’язкового медичного страхування.

В цілях контролю у виробничій бухгалтерії складають накопичувальні відомості про виконання кошторису витрат, де фактичні витрати порівнюються з кошторисними [44].