Основні фінансові показники підприємства

На кінець 2007 року загальна сума активів підприємства склала 355 832 тис. грн., що на 44% більше за минулий рік. Частка необоротних активів збільшилась на 19,02% і складає 37,44% (133 217 тис. грн.) від загальних активів з яких 13,94% — займає вартість основних засобів та 16,65% займає довгострокова дебіторська заборгованість, яка і вплинула на збільшення частки необоротних активів. Відповідно… Читати ще >

Основні фінансові показники підприємства (реферат, курсова, диплом, контрольна)

Таблиця 2.1. Основні показники господарської діяльності торгового підприємства" КЛАС" .

Показники. | Обсяг, тис. грн. | Абсолютна зміна, тис. грн. | Темп росту, %. | Темп приросту, %. | |||||

Доход (виручка) від реалізації продукції (товарів, робіт, послуг). | 648 131,9. | 953 231,4. | 305 099,5. | 147,1. | 47,1. | ||||

Податок на додану вартість. | 107 407,2. | 157 549,7. | 50 142,5. | 146,7. | 46,7. | ||||

Акцизний збір | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | ||||

Інші вирахування з доходу. | 26 121,7. | 42 099,6. | 15 977,9. | 161,2. | 61,2. | ||||

Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг). | 514 603,0. | 753 582,1. | 238 979,1. | 146,4. | 46,4. | ||||

Собівартість реалізованої продукції (товарів, робіт, послуг). | 434 591,7. | 630 771,6. | 196 179,9. | 145,1. | 45,1. | ||||

прибуток. | 80 011,3. | 122 810,5. | 42 799,2. | 153,5. | 53,5. | ||||

збиток. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | ||||

Інші операційні доходи. | 37 310,7. | 22 564,3. | — 14 746,4. | 60,5. | — 39,5. | ||||

Адміністративні витрати. | 4 480,4. | 18 916,9. | 14 436,5. | 422,2. | 322,2. | ||||

Витрати на збут. | 64 959,7. | 101 603,9. | 36 644,2. | 156,4. | 56,4. | ||||

Інші операційні витрати. | 30 739,8. | 3 016,2. | — 27 723,6. | 9,8. | — 90,2. | ||||

Фінансові результати від операційної діяльності: | |||||||||

прибуток. | 17 142,1. | 21 837,8. | 4 695,7. | 127,4. | 27,4. | ||||

збиток. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | ||||

Доход від участі в капіталі. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | ||||

Інші фінансові доходи. | 34,0. | 42,5. | 8,5. | 125,0. | 25,0. | ||||

Інші доходи. | 673,6. | 510,9. | — 162,7. | 75,8. | — 24,2. | ||||

Фінансові витрати. | 16 415,6. | 14 469,3. | — 1 946,3. | 88,1. | — 11,9. | ||||

Втрати від участі в капіталі. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | ||||

Інші витрати. | 608,7. | 6 273,0. | 5 664,3. | 1 030,6. | 930,6. | ||||

Фінансові результати від звичайної діяльності до оподаткування: | |||||||||

прибуток. | 825,4. | 1 648,9. | 823,5. | 199,8. | 99,8. | ||||

збиток. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | ||||

Податок на прибуток від звичайної діяльності. | 684,1. | 1 487,3. | 803,2. | 217,4. | 117,4. | ||||

Дохід з податку на прибуток від звичайної діяльності. | 0,0. | 0,0. | 0,0. | <… | 0,037. | 0,016. | — 0,021. | 44,2. | — 55,8. |

Складено за даними внутрішньої звітності підприємства.

Проведений аналіз основних показників ТОВ «КЛАС» свідчить про стабільну роботу підприємства з позитивною динамікою росту — це говорить про рентабельність даного торгового підприємства. Рентабельність підприємства — це відносний показник ефективності роботи підприємства, в загальному вигляді обчислюється як відношення прибутку до витрат (ресурсів). [5] Для розрахунку рентабельності даного підприємства застосовувалась така формула:

(2. 1).

де Р — вартість ресурсів П — прибуток підприємства, (в якості показнику прибутку можуть бути обрані показники загального і чистого прибутку — Пз, Пч — відповідно).

Рентабельність окремого виду продукції (Рі) з формування собівартості продукції (робіт, послуг) у промисловості розраховується.

Прибуток від звичайної діяльності до оподаткування в 2007 році збільшився на 823,5 тис. грн (99,8%) — майже в два рази. Причинами таких змін стало збільшення товарообороту на підприємстві.

За даними — товарообіг у 2007 році збільшився на 305 099,5 тис. грн (47,1%). Результатом таких зрушень була правильна організація роботи на підприємстві і нормальне його функціонування. Насамперед, було укладено договори з постачальниками, ціни на продукцію яких помірні. А при закупці великої партії товару, робилися відсоткові знижки. Важливу роль у отриманні прибутку, зіграла стратегія цінової політики. Керівництвом підприємства було прийнято рішення про зниження цін на продукцію широкого споживання. У зв’язку з тим, що підприємство має біля 25% товарів першого попиту, це дало позитивні результати. За рахунок зниження цін (нижче, ніж у конкурентів) зросла реалізація даних товарів, тобто за рахунок підвищення об'ємів, зріс прибуток. Швидше реалізовувались товари, збільшувалася закупка, витрати різко не зростали — а наслідок, отримання прибутку та привернення споживача. А для будь-якого підприємства — це головне.

Чистий дохід від реалізації продукції збільшився в 2007 році порівняно з 2006 роком на 46,4%, що становить 238 979,1 тис. грн. Таке зростання пов’язане із значним збільшенням обсягів виробництва.

Збільшення собівартості реалізованої продукції у 2007 році на 196 179,9 тис. грн (45,1%) відбулося в основному за рахунок збільшення витрат на збут на 56,4%.

Збільшення адміністративних витрат у 2007 році більш ніж в 4 рази є не досить позивною тенденцією, але такий стрімкий зріст можна зрозуміти збільшенням обсягу товарообороту, що в свою чергу сприяло збільшенню чисельності працівників, а отже і збільшенню адміністративних витрат.

За обидва роки жодних збитків підприємство не отримало. Чистий прибуток у 2007 році склав 161,6 тис. грн, що становить 9,8% від прибутку від звичайної діяльності до оподаткування. Підприємство сплатило досить велику суму податку на прибуток від звичайної діяльності, що склав більше 90% від прибутку від звичайної діяльності до оподаткування.

Рівень комерційного доходу у 2007 році збільшився на 0,54%. Це відбулося за рахунок того, що валовий прибуток зростав швидшими темпами (53,5%) ніж товарооборот (47,1%). А валовий прибуток залежить від співвідношення цін, обсягу продажів і собівартості проданої продукції.

Рівень витрат обігу у 2007 році зменшився на 1,93%. Зменшення цього показника характеризує зменшення долі витрат обігу в роздрібній ціні товару, тобто економію. Це значить, що підприємству необхідно використовувати менше грошей для реалізації товарів.

Рентабельність товарообороту у 2007 р. склала 0,24%. Це значить, що після відрахування з отриманого доходу всіх витрат залишається 0,0024 копійок прибутку від кожної гривні реалізації. Зменшення рівня рентабельності товарообороту відбувається за рахунок того, що рівень витрат обігу росте швидшими темпами, ніж рівень комерційного доходу. Це свідчить про відносне збільшення витрат на виробництво продукції.

Аналіз рівня рентабельності товарообороту повинен також проводиться по окремим товарам і товарним групам з використанням даних потоварного обліку комерційного доходу і витрат обігу. Це дозволяє встановити високорентабельні, низько рентабельні і збиткові товари і прийняти заходи до розширення закупівлі і реалізації товарів з високою рентабельністю.

Рентабельність активів підприємства має досить маленький показник, так у 2006 році він склав 0,41%, що свідчить про те, наскільки неефективно використовуються активи підприємства. Але тенденція до збільшення цього показника у 2007 році на 0,138% є позитивним фактором.

Рентабельність власного капіталу підприємства має також досить низький показник і у 2006 році він склав 1,41%, це свідчить про неефективність вкладення коштів даного підприємства. Зменшення цього показника у 2007 році на 0,181% свідчить про зменшення ефективності використання залучених коштів.

Розраховане значення коефіцієнта фінансової автономії вказує на низьку фінансову незалежність підприємства на кінець року від зовнішніх джерел, бо переменшує 0,5. Зменшення коефіцієнта фінансової автономії у 2007 році на 0,021% свідчить про зменшення фінансової незалежності підприємства, збільшенні ризику фінансових утруднень у майбутні періоди. Така тенденція, з погляду кредиторів, знижує гарантії погашення підприємством своїх зобов’язань.

Рівень собівартості реалізованих товарів має чітку тенденцію до зростання, що не можна сказати про рівень рентабельності товарообороту. Рентабельність окремого виду продукції у відповідності з формуванням собівартості продукції (робіт, послуг) у промисловості розраховується за формулою:

(2. 2).

де ВС — виробнича собівартість окремого виробу, Ва — розподілені адміністративні витрати на даний вид продукції;

Взб — розподілені витрати на збут даного виду продукції;

ПДВ — податок на додану вартість.

Проаналізувавши показники за 2008 рік можна зробити висновок, що обидва показники зросли однаковими темпами. Стабільність рівня собівартості можлива тільки за умов достатнього рівня рентабельності для самофінансування торговельної діяльності.

Рівень комерційного доходу у 2008 році збільшився на 1,9%. Це відбулося за рахунок того, що валовий прибуток зростав швидшими темпами (179,8%) ніж товарооборот (144,1%). А валовий прибуток залежить від співвідношення цін, обсягу продажів і собівартості проданої продукції.

Рівень витрат обігу у 2008 році збільшився на 1,0%. Збільшення цього показника характеризує збільшення долі витрат обігу в роздрібній ціні товару, тобто витрати. Це значить, що підприємству необхідно використовувати більше грошей для реалізації товарів. Рентабельність товарообороту у 2008 р. склала 1,080%. Це значить, що після відрахування з отриманого доходу всіх витрат залишається 0,0108 копійок прибутку від кожної гривні реалізації. Збільшення рівня рентабельності товарообороту відбувається за рахунок того, що рівень витрат обігу росте меншими темпами, ніж рівень комерційного доходу. Це свідчить про відносне зменшення витрат на виробництво продукції. Рентабельність товарообороту підприємства визначено за формулою:

(2. 3).

де РП — обсяг реалізованої продукції, грн.

Оцінка фінансової стійкості підприємства ТОВ «КЛАС» характеризується співвідношенням власного й залученого капіталу. Отримання прибутку є основною метою будь-якої підприємницької діяльності. Від розміру отриманого прибутку залежать формування власного капіталу «КЛАС», виконання зобов’язань перед бюджетом, фінансування інвестицій, а також платоспроможність підприємства.

Найбільшу часту в активах ТОВ «КАСС» займають оборотні активи, що властиво для торговельних підприємств.

На кінець 2007 року загальна сума активів підприємства склала 355 832 тис. грн., що на 44% більше за минулий рік. Частка необоротних активів збільшилась на 19,02% і складає 37,44% (133 217 тис. грн.) від загальних активів з яких 13,94% - займає вартість основних засобів та 16,65% займає довгострокова дебіторська заборгованість, яка і вплинула на збільшення частки необоротних активів. Відповідно оборотна частина активів на кінець 2007 року складає 62,5%, Серед яких найбільшу частку становлять запаси — 34,95%, з яких товари становлять 33,55%, що характерно для торговельного підприємства. Також у цьому році відбулося значне зменшення частки дебіторської заборгованості за рахунок зменшення іншої поточної дебіторської заборгованості, що свідчить про значну частку заборгованості перед підприємством Таку структуру активів можна вважати задовільною.

На кінець 2008 року загальна сума активів підприємства склала 757 039 тис. грн., що майже в два рази перевищує минулий рік. Частка необоротних активів збільшилась на 11,51% і складає 48,95% (370 542 тис. грн.) від загальних активів з яких 9,59% - займає вартість основних засобів та 31,43% займає довгострокова дебіторська заборгованість, яка і вплинула на збільшення частки необоротних активів. Відповідно оборотна частина активів на кінець 2008 року складає 50,55%, Серед яких найбільшу частку становлять запаси — 33,97%, з яких товари становлять 32,26%, що характерно для торговельного підприємства. Також у цьому році відбулося значне зменшення частки дебіторської заборгованості за рахунок зменшення іншої поточної дебіторської заборгованості, що свідчить про значну частку заборгованості перед підприємством.

Наявність значної дебіторської заборгованості «КЛАС» варто розглядати як фактор, що негативно впливає на фінансовий стан підприємства, а ріст її питомої ваги в підсумку балансу свідчить про його погіршення. Якщо дебіторська заборгованість, платежі за якою очікують протягом 12 місяців після звітної дати, то ці свідчить про негативну тенденцію. У цьому випадку збільшується відволікання коштів (у формі дебіторської заборгованості) з обороту підприємства. Росте непряме кредитування коштами даного підприємства інших підприємств, виникають збитки від знецінювання дебіторської заборгованості. У цьому випадку необхідно проаналізувати структуру цього виду заборгованості та вжити заходів її своєчасного стягнення. [21].

Власний капітал характеризує загальну вартість засобів підприємства «КЛАС», які належать йому на правах власності та використовуються ним для формування відповідної частини його активів. Обсяг власного капіталу «КЛАС» у 2008 році збільшився на 6% та становив 12 351 тис. грн. Це відбулось через скорочення іншого додаткового капіталу в сумі на 2291 тис. грн. У структурі пасивів підприємства власний капітал у 2008 році становив лише 1,63%, що є дуже низьким показником для забезпечення фінансової автономії підприємства. Коефіцієнт автономії обчислюється діленням власного капіталу на підсумок балансу підприємства (сума всіх джерел фінансування). Підприємство характеризується співвідношенням власного й залученого капіталу. Чим нижчим є значення цього показника, тим підприємство є менш фінансове стійким, стабільним і незалежним від зовнішніх кредиторів.

Нерозподілений прибуток (збиток) підприємства зростає в 2007 на 1,64% а в 2008 році скорочується на 15,02%, що є позитивною ситуацією так він відноситься до витрат підприємства і його зменшення призводить до збільшення власного капіталу, що в свою чергу впливає на показники фінансової стійкості підприємства.

Позиковий капітал «КЛАС» характеризує залучення для фінансування розвитку підприємства на основі повернення коштів або інших майнових цінностей. Усі форми позикового капіталу, які використовує підприємство, є фінансовими зобов’язаннями підприємства і підлягають погашенню в передбачені терміни. Позиковий капітал даного підприємства складає більшу частину пасиву, приблизно 95,92% у 2006 році поступово збільшуючись до 96,31% в 2007 році та 98,37% в 2008 відповідно. Це відбулось за рахунок зменшення власного капіталу, зокрема іншого додаткового капіталу, який погіршив ситуацію підприємства порівняно з 2006 роком. Найбільшу частку в позиковому капіталі у 2008 році займають поточні зобов’язання 48,10%, з яких частка кредиторської заборгованості за товари, роботи і послуги становить 29,42%.

Збільшення частки позикового капіталу в загальному обсязі капіталу може свідчити про посилення фінансової нестійкості підприємства і підвищенні ступеня його фінансових ризиків. Перевага довгострокових джерел у структурі позикових засобів є позитивним фактом, що характеризує поліпшення структури балансу і зменшення ризику утрати фінансової стійкості.

Одним з основних напрямів поліпшення використання капіталу підприємства є, перш за все, забезпечення максимального обсягу залучення власних фінансових ресурсів за рахунок внутрішніх джерел: чистого прибутку і амортизаційних відрахувань. Збільшення чистого прибутку можливе за рахунок підвищення ефективності використання власного капіталу — збільшення оборотності та підвищення рентабельності власного капіталу. Збільшення обсягів фінансування за рахунок амортизаційних відрахувань можливе шляхом застосування прискореної амортизації основних засобів. Залучення капіталу за рахунок зовнішніх джерел (випуск акцій для залучення власного капіталу чи випуск облігацій або залучення довгострокового банківського кредиту) повинен проводитися з урахуванням вартості залученого капіталу.

На підприємстві спостерігається постійне зростання обсягу оборотних активів, що є позитивним фактором, особливо для торговельного підприємства. Загальний обсяг оборотних активів у 2008 році склав 382 687 тис. грн., що на 72% більше у порівнянні з минулим роком.

Обсяг оборотних активів розраховується за формулою:

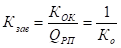

Коефіцієнт оборотності (кількість оборотів) (Ко) розраховується.

(2. 4).

де — обсяг продукції, що реалізується, КОК — середня сума оборотних фондів.

Оберненим коефіцієнту оборотності є коефіцієнт завантаження (Кзав). Він показує, скільки оборотних коштів (у частках одиниці) припадає на кожну грошову одиницю реалізованої продукції.

(2. 5).

Згідно з розрахунками найбільшу частку в оборотних активах ТОВ «КЛАС» у 2006 році займала дебіторська заборгованість, що є негативним фактором для підприємства. У цьому випадку збільшується відволікання коштів (у формі дебіторської заборгованості) з обороту підприємства. Росте непряме кредитування коштами даного підприємства інших підприємств, виникають збитки від знецінювання дебіторської заборгованості. Але вже у 2007 та 2008 роках повністю змінилась структура оборотних активів підприємства. Так у 2008 році найбільшу частку в оборотних активах ТОВ «КЛАС» займають запаси — 257 132 тис. грн. (67,19%), з яких 63,81% становлять товари, а 3,38% - виробничі запаси. Але як видно, у 2006 році основним прибутком підприємства були продаж власної готової продукції, а також надання послуг по здачi майна в оренду.

Частка дебіторської заборгованості у 2008 році склала 19,21%, найбільше з якої є дебіторська заборгованість за товари, роботи, послуги — 5,88%.

Фінансовий стан підприємства значною мірою залежить також і від стану грошових коштів, які є наймобільнішою частиною оборотних засобів. Частка грошових коштів в активах за 2007 рік зросла на 9,26%, що є досить позитивним фактором, але в 2008 році зменшилась на 5,81%. Сума грошових коштів повинна бути такою, щоб її вистачило для покриття всіх першочергових платежів. Збільшення коштів на рахунках у банку свідчить про зміцнення фінансового стану підприємства.

Найбільшу частку у джерелах формування оборотних активів ТОВ «КЛАС» по всіх роках займають оборотні активи, що формуються за рахунок позикових коштів. [24] Так у 2008 році частка оборотних активів, що формуються за рахунок позикових коштів склала 6090,82%. Це було зумовлено тим, що частка власного оборотного капіталу мала від'ємне значення і складала — 5990,82%. Тому у 2008 році джерелами формування оборотних активів були лише активи, що формуються за рахунок позикових коштів. Можна зробити висновок, що на підприємстві застосовується агресивний підхід до фінансування оборотних активів, так як за рахунок позикового капіталу фінансується практично весь обсяг оборотних активів, що збільшує фінансову залежність підприємства від зовнішніх джерел фінансування, за даними таблиці 2. 1 наведен прибуток підприємства через оборотні активи.

- 1. ?ПрА?Пр. р = ?Пр. р2007 *КОА2006= 0,05*9,37=0,28 (2. 6)

- 2. ?ПрА?КО = ?КО2007 * Пр. р2007 = - 0,55*0,17= 0,10 (2. 7)

- 3. ?ПрА?Пр. р = ?Пр. р2008*КОА2007 = 0,03*4,53=0,14 (2. 8)

- 4. ?ПрА?КО = ?КО2008 * Пр. р2008 = 3,16*0,20=0,64 (2. 9)

Згідно з розрахунками, прибутковість оборотних активів підприємства ТОВ «КЛАС» у 2007 році зросла на 0,28% у порівнянні з 2006 роком. Такі зміни відбулися за рахунок впливу двох факторів:

- 1) за рахунок збільшення прибутковості реалізації продукції. Прибутковість оборотних активів зросла на 0,18%. Таке збільшення було пов’язано зі збільшенням прибутку швидшими темпами ніж збільшення обсягів реалізації на 199,88%.

- 2) за рахунок другого фактора — коефіцієнта оборотності активів, який збільшився у 2007 році на 0,55 рази, що призвело до збільшення прибутковості оборотних активів на 0,10%. Збільшення швидкості обертання активів було пов’язано з тим, що загальний обсяг активів зріс лише на 129,05%, а обсяг реалізації продукції зріс аж на 147,07%.

У 2008 році прибутковість оборотних активів зросла на 0,78%. Зі збільшенням прибутковості реалізації на 0. 03%, прибутковість оборотних активів зросла на 0,14%. Зі збільшенням коефіцієнту оборотності на 3. 16% прибутковість оборотних активів зросла на 0,64%.

Для забезпечення збільшення рентабельності оборотних активів підприємства у майбутньому необхідно реорганізувати використання оборотних активів та збільшувати швидкість обертання активів.

Платоспроможність підприємств характеризує здатність безперервно здійснювати платежі першочергової необхідності для забезпечення безперебійної діяльності. Аналізуючи платоспроможність підприємства спочатку треба визначити ліквідні активи, швидколіквідні активи та суму готових засобів платежу. Саме суми цих показників і визначають наскільки платоспроможним може бути підприємство за нагальної ситуації.

Аналізуючи три періоди даного підприємства можна засвідчити, що величини цих показників збільшувались з позитивною динамікою. За структурою найбільший коефіцієнт забезпеченості в оборотних активах у 2008 році - це ліквідні активи (0,51), а найменший готових засобів платежу — 0,05.

Коефіцієнт абсолютної ліквідності визначає оцінку можливостей розрахунку за короткостроковими зобов’язаннями найближчим часом та оцінку ефективності використання вільних грошових коштів. Оптимальне значення цього показника становить 0,2−1,0. На досліджуваному підприємстві цей коефіцієнт у 2006 році становив 0,13, а в 2007 році збільшився до 0,2 за рахунок збільшення суми готових засобів платежу, що свідчить про ефективне використання вільних коштів. Зменшення цього показника в 2008 до 0,11 відбулось за рахунок зменшення суми вільних коштів.

Загальний коефіцієнт покриття (коефіцієнт поточної ліквідності) представляє собою загальну оцінку ліквідності підприємства, його можливостей покриття короткострокових зобов’язань за рахунок усіх обігових коштів протягом року. Оптимальне значення становить 1,0−3,0. Згідно розрахунків даний коефіцієнт у 2006 році становить 1,89 і означає, що на підприємстві достатньо оборотних активів для покриття поточної заборгованості. Зменшення цього показника у 2007 році до 1,19 свідчить про погіршення забезпеченості ліквідними оборотними активами для погашення заборгованості. Зменшення цього показника в 2008 році до 1,06 відбулось за рахунок зростання позикового капіталу.

Проміжний коефіцієнт покриття представляє оцінку ступеня покриття короткострокових зобов’язань лише за рахунок грошових коштів та дебіторської заборгованості. Оптимальне значення становить 0,7. На досліджуваному підприємстві цей показник знаходився в рамках норми лише у 2006 році і становив 1,36, що означає, що підприємство має достатньо товарних запасів, які б захищали обігові кошти від інфляції. В 2008 році цей показник скоротився ще до 0,47, що було зумовлено скороченням запасів підприємства.

Коефіцієнт участі матеріальних запасів в покритті короткострокових зобов’язань представляє собою оцінку захищеності обігових коштів від інфляційного знецінення. Даний показник на підприємстві має тенденцію до зростання в 2008 до 0,71, що свідчить про досить високу ефективність захищеності обігових коштів.

Коефіцієнт маневрування дає змогу оцінити можливості швидкого реагування на зміни в кон’юнктурі ринку та диверсифікації діяльності. Даний коефіцієнт на досліджуваному підприємстві має від'ємне значення, що з кожним роком зростає. Так у 2008 році він склав — 29%. Це спричинено тим що обсяг власного оборотного капіталу має від'ємне значення, що свідчить про незабезпеченість підприємства власними коштами і те, що підприємство не зможе відреагувати на зміни в кон’юнктурі ринку та нездатне до структурних трансформацій за рахунок довгострокових кредитів.

Коефіцієнт співвідношення власних оборотних коштів та загального обсягу оборотних коштів визначає оцінку структури обігових коштів за джерелами формування — за рахунок власного капіталу чи заборгованості. Оптимальне значення — 0,3−0,4. По всіх роках цей показник має від'ємне значення, що збільшується з кожним роком і у 2008 році становив — 0,94, це обумовлює зниження вартості обігових коштів і характеризує більшу фінансову залежність підприємства від зовнішніх джерел фінансування. [12].

Обсяг власного капіталу ТОВ «КЛАС» у 2007 році збільшився на 3127,8 тис. грн. (31,24%), це відбулося в основному за рахунок збільшення іншого додаткового капіталу на 2966 тис. грн.

У 2008 році обсяг власного капіталу скоротився на 787,9 тис. грн. (6%), що відбулося за рахунок скорочення іншого додаткового капіталу на 2291 тис. грн та зростом нерозподіленого прибутку на 1502,6 тис. грн.

Найбільшу частку у власному капіталі ТОВ «КЛАС» у 2006 році займає нерозподілений прибуток, що складає 98,33%. У 2007 році найбільшу частку у власному капіталі складають інший додатковий капітал 23,72% та нерозподілений прибуток 76,15%. У 2008 році частка нерозподіленого прибутку знов зросла і становить 93,17%.

У 2005 році відбулося аналогічне зменшення часток статутного капіталу на 4,01% та іншого додаткового капіталу на 11,32% за рахунок збільшення нерозподіленого прибутку на 15,35%.

Частка статутного капіталу в обсязі власного капіталу дуже мізерна та коливається в розмірі 0,13−0,16%. Збільшити частку статутного капіталу можливо шляхом додаткових внесків учасників, належних учасникам дивідендів, нерозподіленого прибутку.

У 2007 році обсяг позикового капіталу ТОВ «КЛАС» збільшився на 107 169 тис. грн., що становить 45,5%. Це відбулося в основному за рахунок збільшення поточних зобов’язань на 80 813 тис. грн. (76,2%), з яких найбільше зросли короткострокові кредитів банків на 3820 тис. грн., та виданих векселів на 57 977 тис. грн. У 220 році обсяг позикового капітул зріс на 401 994 тис. грн. (117%), це відбулося в основному за рахунок збільшення обсягу довгострокових зобов’язань на 222 563 тис. грн. (144%), та збільшенню поточних зобов’язань на 177 312 тис. грн. (94%), з яких найбільше зросла поточна заборгованість за товари, роботи та послуги на 128 544 тис. грн. (136%).

Найбільшу частку в позиковому капіталі у 2007 році ТОВ «КЛАС» складають поточні зобов’язання — 54,53%, а саме кредиторська заборгованість за товари, роботи, послуги — 27,49%, а також довгострокові зобов’язання складають — 45% та забезпечення наступних витрат та платежів — 0,48%. У 2008 році частка поточних зобов’язань зменшилась на 5,62% за рахунок зменшення обсягу виданих векселів 20,05%. І тому довгострокові зобов’язання займають основну частку позикових коштів підприємства, яка збільшилася на 5,06%, а забезпечення наступних витрат та платежів у 2008 році зросло лише на 0,03%.

Таблиця 2.2 Аналіз показників фінансової стійкості «КЛАС»

Показники. | 2006 рік. | 2007 рік. | 2008 рік. |

Коефіцієнт фінансової автономії. | 0,041. | 0,037. | 0,016. |

Коефіцієнт заборгованості. | 0,959. | 0,963. | 0,984. |

Коефіцієнт покриття боргу. | 1,043. | 1,038. | 1,017. |

Складено автором за даними внутрішньої звітності підприємства.

Фінансова стійкість підприємства характеризує стабільність фінансового стану підприємства, яка забезпечується високою часткою власного капіталу в загальній сумі використовуваних фінансових засобів. Фінансова стійкість відбиває рівень ризику діяльності компанії і її залежності від позикового капіталу.

Коефіцієнт фінансової автономії характеризує частку коштів вкладених власниками в загальну вартість майна підприємства. Оптимально щоб цей коефіцієнт становив 0,5 і більше. Так як, згідно з розрахунків, даний коефіцієнт у 2006 р. становить лише 0,041 можна зауважити, що підприємство працювало лише за позикові кошти і мало великий ризик банкрутства. Погіршення цього показника в 2007 році відбулося за рахунок зменшення розміру власного капіталу. Значне зменшення в 2008 році відбулось через збільшення позикових коштів в цьому році. Тобто це означає, що на підприємстві переважають позикові кошти і існує можливість не виконання своїх зовнішніх зобов’язань при несприятливих умовах діяльності.

Коефіцієнт заборгованості характеризує частку залучених засобів в загальній сумі активів підприємства, тобто допомагає оцінити фінансову стійкість організації, зробити висновок щодо її здатності залучати додатковий капітал. Згідно розрахунків, даний коефіцієнт становить 0,959 в 2006 році, що означає, що активи підприємства майже повністю покривались за рахунок боргів. Цей показник є досить високим для нормальної діяльності підприємства. І його збільшення у наступні роки може сильно занепокоїти кредиторів.

Можливості підприємства розраховуватися з боргами характеризуються коефіцієнтом покриття боргу (нормативне значення 1−1,5). На даному підприємстві коефіцієнт покриття боргу становить 1,043 в 2006 році, що свідчило про те, що підприємство своєчасно погашає борги. Коефіцієнт 1,038 в 2007 році можна вважати в рамках норми, але з ризиком неповернення чи прострочки боргових зобов’язань. Тенденція до скорочення цього показники є негативним явищем і свідчить про майбутню неможливість підприємства вчасно розрахуватися з боргами.

Отже можна зробити висновок, що за весь досліджуваний період підприємство працю по більшій мірі за позикові кошти, не маючи прикритого тилу. Така тенденція може негативно відзначитись на діяльності підприємства в майбутньому за різких змін в діяльності підприємства. Хоча судячи з коефіцієнта покриття боргу, який має оптимальні значення за всі роки, підприємство досить успішно та вчасно розраховується за борговими зобов’язаннями, чим заробляє собі позитивну репутацію у кредиторів.

Період обороту позикового капіталу складає близько 110 днів в 2007 році і поступово зменшується до 84 в 2008 році. Це є досить позитивною тенденцією, яка і засвідчує підвищення рівня кредитовіддачі. Найбільший період обороту становлять короткостроковий позиковий капітал майже 43 дні в 2008 році.

Рентабельність позикового капіталу дає оцінку розміру прибутку, що залишається у розпорядженні підприємства, на одиницю позикових ресурсів у відсотках. Даний показник зростає весь період та у 2008 р. становить 0,87%, що майже в 2 рази більше за 2006 рік.

Підвищення ефективності діяльності підприємства проводить за рахунок прискорення обертання ресурсів і скорочення періоду їх обороту. Чим швидше обертаються ресурси підприємства, тим менший обсяг їх потрібен для здійснення операційної діяльності і тим ефективніше діяльність підприємства.