Дослідження рівня конкурентоспроможності ВАТ «ЕМЗ» Металіст

Цей показник є найбільш жорстким критерієм ліквідності підприємства. Він вказує, яка частина короткострокових зобов’язань може бути при необхідності погашена одразу. Рекомендована нижня межа цього коефіцієнту 0,2. Як видно з приведених розрахунків, на ЗАТ «ЕМЗ «Металіст» значення цього показника вкрай низьке. Так на 1.01.09 року підприємство змогло б терміново погасити лише 0,8% поточних… Читати ще >

Дослідження рівня конкурентоспроможності ВАТ «ЕМЗ» Металіст (реферат, курсова, диплом, контрольна)

Повна та скорочена назва: Відкрите акціонерне товариство «Експериментально-механічний завод «Металіст» (ВАТ «ЕМЗ «Металіст»).

Юридична адреса: 4 209 Україна, м. Харків, вул. Лебединська, 4.

Форма власності: колективна.

Дочірні та спільні підприємства до складу ВАТ «ЕМЗ «Металіст» не входять.

Структура підприємства. ВАТ «ЕМЗ «Металіст» має в своєму складі 7 промислових та допоміжних цехів, підрозділи заводоуправління та складські приміщення, а саме:

- 1. Основні:

- 1.1. цех металоформ і оснастки;

- 1.2. цех металоконструкцій;

- 1.3. механічний цех;

- 1.4. цех по виготовленню металевих та броньованих дверей;

- 2. Допоміжні:

- 2.1. інструментальний цех;

- 2.2. енерго-механічний цех;

- 2.3. автотранспортний цех

А також: — монтажний участок;

ремонтно-будівний участок;

охорона;

склад сировинних матеріалів;

склад готової продукції та інструментів.

Цілі підприємства. Метою діяльності товариства є задоволення потреб промислових підприємств та будівельних організацій у металоформах, металопрокаті, оснастках, товарній арматурі та реалізація, на основі отриманого прибутку, інтересів акціонерів та трудового колективу.

Основні види діяльності підприємства.

Предметом діяльності товариства є:

- — виготовлення і реалізація металоформ, оснастки та товарної арматури для виробництва залізобетонних конструкцій;

- — виготовлення і реалізація будівельно-монтажної оснастки та нестандартного обладнання для промислових підприємств та організацій;

- — виробництво товарів народного споживання та надання послуг населенню;

- — проведення зовнішньоекономічних операцій;

- — надання виробничих, транспортних, експедиційних, маркетингових, посередницьких, брокерських та інших послуг;

- — виготовлення і реалізація столярних виробів, пиломатеріалів;

- — виготовлення металевих конструкцій і виробів для населення.

Для здійснення своєї основної діяльності товариство забезпечує:

- — проведення науково-технічної політики, що забезпечує підвищення технічного рівня виробництва, удосконалення технології та виробничого процесу;

- — поліпшення якості продукції, створення та впровадження нового перспективного асортименту металевих виробів;

- — раціональне використання сировинних, матеріальних та трудових ресурсів, застосування ресурсозберігаючих технологічних процесів;

- — підвищення продуктивності праці;

- — збільшення прибутку;

- — створення безпечних умов праці на виробництві.

Майно ВАТ «ЕМЗ «Металіст» складається з основних засобів, позаоборотних активів та обігових коштів, вартість яких відображається в бухгалтерському балансі.

Товариство є власником: майна, переданого йому засновником у власність; продукції, виробленої товариством в результаті господарської діяльності; одержаних доходів; іншого майна, набутого на підставах, незаборонених законодавством.

Товариством створюються фонди:

- 1. резервний (страховий);

- 2. споживання;

- 3. нагромадження;

- 4. дивідендів;

- 5. інші.

Оцінка технічних та організаційно-економічних показників конкурентоспроможності підприємства.

Для того, щоб оцінити рівень КС даного підприємства зробимо короткий аналіз техніко-економічних показників за 2006;2008 роки.

Обсяги виробництва у 2006;2008 роках наведені у таблиці 2.1.

Таблиця 2.1 Динаміка обсягів виробництва продукції ВАТ «ЕМЗ «Металіст» за 2006;2008 роки тис.грн.

Показники. | 2006 р. | 2007 р. | 2008 р. |

Обсяг продукції (робіт) в оптових цінах підприємства без ПДВ (у порівняних цінах). | 4151,5. | ||

Собівартість виготовленої продукції. | 1524,2. | 1649,8. | 3945,5. |

Біля 50% виробничих затрат у собівартості складають сировина, основні матеріали та комплектуючі вироби, тобто продукція заводу характеризується високим рівнем матеріаломіскості.

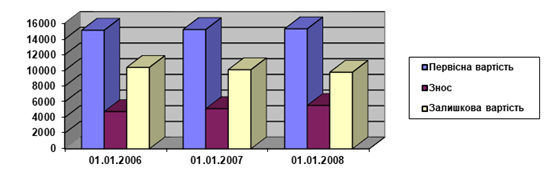

Основні засоби заводу і використання виробничих потужностей.

Рисунок 2.1 Вартість основних засобів ВАТ «ЕМЗ «Металіст».

Фінансовий аналіз діяльності підприємства.

Основні показники діяльності ЗАТ «ЕМЗ «Металіст» за період 2006;08 роки наведені в таблиці 2.2.

Таблиця 2.2 Обсяги реалізації, чистий прибуток та обсяг власних та прирівняних до них коштів за 2006;08 роки. тис.грн.

Показники. | |||

Обсяг реалізації (Без ПДВ). | ; | 1606,8. | 4358,9. |

Чистий прибуток. | ; | 302,6. | |

Обсяг власних і прирівняних до них коштів. | 10 903,8. | 10 743,6. | 10 951,3. |

Власні оборотні кошти. | 519,6. | 657,5. | 1170,4. |

Товарно-матеріальні запаси. | 236,1. | 193,6. | 1044,1. |

Сума господарських коштів, що знаходяться в розпорядженні підприємства. | 11 374,1. | 11 104,3. | 12 153,4. |

Як видно з таблиці практично всі основні показники діяльності ВАТ «ЕМЗ «Металіст» мають тенденцію до зростання. Але для того, щоб дати характеристику фінансового стану підприємства, результатів його діяльності, а також визначити можливості розвитку на перспективу, необхідно розрахувати показники оцінки фінансово-господарської діяльності на основі даних фінансового обліку. Дані розрахунку зведені у таблиці 2.3.

Балансовий звіт ЗАТ «ЕМЗ «Металіст» за 2006;08 роки наведений у Додатку А.

Таблиця 2.3 Основні показники фінансового стану ЗАТ «ЕМЗ «Металіст».

Показники. | 1.01.2006. | 1.01.2007. | 1.01.2008. |

1. Коефіцієнт фінансової залежності. | 1,04. | 1,03. | 1,11. |

2. Коефіцієнт заборгованості. | 0,04. | 0,03. | 0,11. |

3. Маневреність функціонуючого капіталу. | 0,03. | 0,03. | 0,008. |

4. Коефіцієнт рентабельності всіх активів. | ; | 0,004. | 0,027. |

5. Доля товарно-матеріальних запасів у поточних активах. | 0,239. | 0,190. | 0,440. |

6. Коефіцієнт рентабельності реалізації продукції. | ; | 0,030. | 0,069. |

7. Коефіцієнт абсолютної ліквідності (платоспроможності). | 0,035. | 0,055. | 0,008. |

8. Коефіцієнт покриття (загальної ліквідності). | 2,10. | 2,82. | 1,97. |

1 Коефіцієнт фінансової залежності. (Відношення загальної суми господарських коштів до власного капіталу).

Як видно з отриманих даних, частка позикових коштів у фінансуванні підприємства незначна, але за 2008 рік трохи збільшилась.

2 Коефіцієнт заборгованості. (Співвідношення залучених і власних коштів).

Даний показник вказує, скільки залучених коштів припадає на одиницю власних коштів, вкладених в активи підприємства. Зростання цього показника в динаміці свідчить про посилення залежності підприємства від зовнішніх інвесторів та кредиторів, тобто про деяке зниження фінансової стійкості.

- 3 Маневреність функціонуючого капіталу (власних оборотних коштів).

- (Співвідношення грошових коштів та власних оборотних коштів).

Цей показник характерізує ту частину власних оборотних коштів, що мають абсолютну ліквідність. Для нормально функціонуючого підприємства він змінюється в межах від 0 до 1. Зростання показника — позитивна тенденція. В даному випадку в 2008 році порівняно з 2007 цей коефіцієнт знизився у 3,75 рази.

4 Коефіцієнт рентабельності всіх активів. (Відношення величини чистого прибутку до активів підприємства).

Даний коефіцієнт вказує, скільки прибутку за рік отримує фірма на кожну одиницю коштів, що вкладені у підприємство незалежно від джерела цих коштів. Цей показник є одним з найбільш важливих індикаторів конкурентоспроможності підприємства. В даному випадку він має позитивну тенденцію до збільшення.

5 Доля товарно — матеріальних запасів у поточних активах. (Співвідношення величини запасів і поточних активів).

Це сіввідношення вказує, яку частину поточних активів складають запаси. На підприємстві ЗАТ «ЕМЗ «Металіст» товарно — матеріальні запаси складають відносно незначну частину поточних активів — біля 44%.

6 Коефіцієнт рентабельності реалізації продукції. (Відношення величини чистого прибутку від реалізації до величини виручки від реалізації продукції).

Коефіцієнт рентабельності реалізації продукції вказує, скільки чистого прибутку припадає на кожну одиницю реалізованої продукції. В ньому знаходять відображення зміни в політиці ціноутворення та здатність фірми контролювати собівартість реалізованої продукції, тобто ту частину коштів, яка необхідна для оплати поточних витрат, сплати податків тощо. Динаміка цього показника може свідчити про необхідність перегляду цін або посилення контролю за використанням товарно — матеріальних запасів. На ЗАТ «ЕМЗ «Металіст» цей показник має тенденцію до зростання.

7 Коефіцієнт абсолютної ліквідності (платоспроможності). (Співвідношення грошових коштів і поточних зобов’язань).

Цей показник є найбільш жорстким критерієм ліквідності підприємства. Він вказує, яка частина короткострокових зобов’язань може бути при необхідності погашена одразу. Рекомендована нижня межа цього коефіцієнту 0,2. Як видно з приведених розрахунків, на ЗАТ «ЕМЗ «Металіст» значення цього показника вкрай низьке. Так на 1.01.09 року підприємство змогло б терміново погасити лише 0,8% поточних зобов’язань.

8 Коефіцієнт покриття (загальної ліквідності). (Співвідношення поточних активів і поточних зобов’язань).

Коефіцієнт покриття дає загальну оцінку ліквідності поточних активів, включаючи запаси, і показує, скільки поточних активів припадає на одиницю поточних зобов’язань. Логіка розрахунку цього показника полягає в тому, що підприємство покриває поточні зобов’язання в основному за рахунок поточних активів. Таким чином, якщо поточні активи перевищують по величині поточні зобов’язання, підприємство можна розглядати як таке, що успішно функціонує. Нормальне значення цього показника 2. В даній ситуації коефіцієнт покриття на ЗАТ «ЕМЗ «Металіст» складав на початку 2009 року 1,97. Це означає, якщо мобілізувати всі поточні активи і погасити поточні зобов’язання, у фірми залишиться 97% поточних активів.

Трудові ресурси та організація праці. В умовах ринкової енкономіки перед заводом стоїть питання швидкого реагування попиту на свою продукцію шляхом її удосконалення, зміни номенклатури. Результати діяльності підприємства повністю залежать від кількісного і якісного складу колективу, від вкладу кожного в спільну справу. Ці вимоги і визначають кадрову політику заводу.

Кількісний склад працівників заводу характеризується даними, що наведені в таблиці 2.4.

Таблиця 2.4 Динаміка загальної кількості та складу персоналу.

Категорія працівників. | Чисельність, чол. | ||

на 01.01.2006 р. | на 01.01.2007 р. | на 01.01.2008 р. | |

Робітники Керівники, спеціалісти та службовці. Загальна кількість. |

|

|

|

Структура якісного та вікового кадрового складу заводу наведена в таблиці 2.5.

Таблиця 2.5 Якісна характеристика кадрового складу заводу

Категорія. | Чисельність, чол. | ||

на 01.01.2006 р. | на 01.01.2007 р. | на 01.01.2008 р. | |

а також за віком: До 19 років.

більше 50 років. |

|

|

|

Виходячи з трудомісткості виготовлення виробів щорічно (щоквартально і щомісячно), визначається потреба в трудових ресурсах і кваліфікаційні вимоги до них.

Регулювання потреби у трудових ресурсах здійснюється за рахунок поповнення з професійно-технічних училищ, технікумів, залучення сумісників (до 5%), навчання і перекваліфікації робітників заводу.

Можливе використання такого варіанту тамчасової роботи, як запрошення на договірній основі інженерно-технічних працівників або створення творчих колективів. Таким чином, виходячи з потреб і можливостей по поповненню кадрового складу заводу, можна зробити висновок: підприємство має можливість відбору кадрів на якісній основі в залежності від вимог виробництва.

Для поліпшення умов праці розробляються заходи, що відображені у щомісячних планах з підготовки виробництва, НТП і контролю головним інженером.