Роль ризиків в прийнятті управлінських рішень

Згідно з Фатхутдиновим Р. А. підприємницькі ризики поділяються на два види: зовнішні та внутрішні. Зовнішні ризики пов’язані з нанесенням збитків та недоодержанням прибутку внаслідок порушення своїх обов’язків контрагентами підприємця або за інших, незалежних від нього обставин. Внутрішні ризики залежать від здатності підприємця організовувати виробництво та збут продукції. Страхові компанії… Читати ще >

Роль ризиків в прийнятті управлінських рішень (реферат, курсова, диплом, контрольна)

Сучасний стан економіки в Україні характеризується невизначеністю ринкових, технологічних, природно-кліматичних та інших чинників, тому діяльність менеджерів, економістів, підприємців пов’язана з постійним ризиком.

У нинішній час ще не склався єдиний підхід до сутності ризику, у різних джерелах ризик трактується по-різному. Згідно з економічним словником ризик — один з найважливіших елементів підприємницької діяльності; вчинок наздогад у надії отримання позитивного результату, можлива небезпека.

Дослідник В. Вітлинський пропонує при оцінюванні підприємницького ризику ураховувати лише несприятливі події та їхні негативні наслідки. Але, як свідчать інші дослідження, такий підхід недостатньо відображає сутність підприємницького ризику [13, С. 13−23].

Кандидат економічних наук Пікус Р. В. вважає, що підприємницький ризик — це прийняття рішень, спрямованих на максимізацію доходу в умовах невизначеності обставин. Тому доцільно брати до уваги, як позитивні, так і негативні можливі результати реалізації інвестиційного проекту, оскільки врахування лише негативного ефекту не обґрунтовує поведінки суб'єктів, які схильні до ризику та які під час прийняття рішень керуються лише обсягом прибутку [38, С. 88−90].

Згідно з Фатхутдиновим Р. А. підприємницькі ризики поділяються на два види: зовнішні та внутрішні. Зовнішні ризики пов’язані з нанесенням збитків та недоодержанням прибутку внаслідок порушення своїх обов’язків контрагентами підприємця або за інших, незалежних від нього обставин. Внутрішні ризики залежать від здатності підприємця організовувати виробництво та збут продукції. Страхові компанії не надають підприємцям гарантій компенсації збитків від внутрішніх ризиків, бо вони підвладні впливу різних чинників, таких як: якість системи менеджменту, якість продукції, виробничі витрати, організація маркетингу тощо [55, С. 229−254].

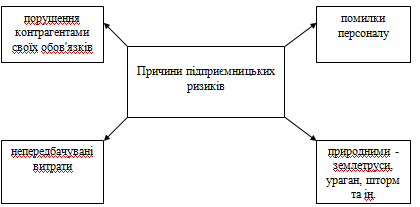

Підприємницькі ризики зазвичай обумовлені багатьма причинами. Найпоширеніші з них представлено на малюнку 1.3.

Рис. 1.3. Причини підприємницьких ризиків

Управління ризиками є важливим компонентом у системі управління організацією при розробці та реалізації управлінських рішень.

Євдокімов Ф. І. відмічає, що для оцінки привабливості і ефективності інвестиційних проектів необхідно:

- 1) моделювання прогнозних показників майбутнього обсягу виробництва;

- 2) аналізувати фінансове становище об'єкта;

- 3) виявляти погрози зовнішнього середовища;

- 4) брати до уваги невизначеність і ризики [23, С. 59−65].

Для оцінки ризику потрібно аналізувати зовнішні чинники і тільки потім внутрішні. Прийняття рішень щодо інвестування повинне здійснюватись тільки на основі дослідження зовнішнього середовища об'єкта інвестування, інакше можна витратити величезні кошти на зниження внутрішніх ризиків, але отримати негативний результат, якщо зовнішні фактори ризику є нездоланними.

Тепман Л. Н. відмічає, що цілісної теорії управління ризиками або менеджменту ризику в український економічній науці поки що немає. Загальний підхід до управління підприємницьким ризиком складається у виявленні можливих наслідків підприємницької діяльності у ризикових ситуаціях, розробки мір щодо зменшення збитків від впливу ризиків, реалізації такої системи адаптування до підприємницьких ризиків за допомогою якої можуть бути не тільки компенсовані негативні можливі результати, а й максимально використані можливості на отримання високого підприємницького прибутку. Також треба відмітити, що первинною задачею є підняття наукового рівня управління ризиками, вирішення якої дозволить ефективно застосовувати економічні та організаційні заходи щодо зниження ризиків [51, С. 21−31].

Важливою умовою попередження ризику є прийняття ефективного управлінського рішення.

Для ефективного прийняття управлінського рішення необхідно проаналізувати ризик, який його супроводжує. Оцінка ризику передбачає комплекс дій, спрямованих на оцінку, аналіз та ідентифікацію механізмів виникнення явищ, які виявляють сильний вплив на діяльність організації, з метою запобігання відхиленням, загрозам, втратам тощо або протидії їх виникненню. Ступінь ризику визначається шляхом проведення кількісного та якісного аналізу [14, С. 16−24].

Якісний аналіз є найбільш складним етапом у проведенні загального аналізу ступеня ризику від визначеного напряму діяльності організації. Його головне завдання полягає у визначенні факторів ризику, виявленні напрямків діяльності й етапів по яких може виникнути ризик.

Під час кількісного аналізу ризику визначаються розмір окремих ризиків, а також ризик обраного напрямку діяльності. Кількісний аналіз ризику визначається видом аналізованої діяльності, постановкою проблеми, перевагами особи, яка приймає рішення, ставленням особи, яка приймає рішення до ризику, доступністю інформації, що характеризує ризик, кількістю часу відведеного для ухвалення рішення, професійною підготовкою особи, яка приймає рішення, факторами, що створюють ризик.

При аналізі ризику рекомендується дотримуватися певної схеми. Вона частково використовує критерії, розроблені американським експертом в області ризикології Берлі мером [33, С. 25−36].

1. Визначення основних внутрішніх та зовнішніх чинників ризику.

Тобто необхідно, по-перше, класифікувати ризики за типами обліку (внутрішні та зовнішні).

По — друге виявити основні фактори, що породжують невизначеність. Також використовується принцип декомпозиції невизначеності: причини, що породжують невизначеність розкладаються на складові структурні елементи.

2. Аналіз кожного окремого чинника ризику.

Здійснюється моделювання впливу чинника на результуючі показники об'єкту ризику.

3. Аналіз їх інтегрованого впливу на об'єкт ризику.

Одночасне нашарування декількох факторів має різний інтегральний ефект. Інший аспект полягає у визначенні взаємозалежності чинників ризику. Певні з них можуть доповнювати один одного, а інші навпаки.

- 4. Оцінка конкретного виду ризику з точки зору фінансової діяльності (ліквідності) та з точки зору економічної доцільності (ефективності вкладення коштів.

- 5. Встановлення допустимого ступеня ризику.

Допустимий рівень визначається за об'єктивними результатами аналізу та суб'єктивним ставленням до ризику.

6. Аналіз окремих операцій щодо обраного ступеня ризику.

Якщо в результаті певної операції існує можливість прояву ризику більшого за обраний ступінь, то така операція виводиться з розгляду (не приймається).

7. Розробка заходів зниження ризику.

До основних способів зниження ризику відносяться: страхування, диверсифікація (у вузькому сенсі - розподіл капіталу між різними типами фінансових інструментів різних емітентів, та у широкому сенсі - розпорошення напрямків діяльності фірми, що підвищує здатність реагувати на зміни ринку), створення запасів та резервів, розподіл ризику між учасниками проекту, хеджування тощо [42, С. 40−45].

Для отримання оцінок ризику, що використовуються для розв’язання прикладних задач у науці й техніці, використовуються два показники: ймовірність (частота) виникнення події, що призводить до небажаних наслідків; масштаб наслідків для заданої події. Ризик — прогнозована векторна величина збитку, що може виникнути в наслідок ухвалення рішення в умовах невизначеності та реалізації загрози. Така форма визначення оцінки ризику є досить зручною, оскільки дозволяє: поєднати в одному показникові різноманітні данні про об'єкт і суб'єкт загрози; отримувати інтегральні оцінки ризику від необмеженого числа негативних процесів; таке визначення близьке за своїм змістом до таких визначень термінів «ризик» і «загроза», які стають загальновизнаними останніми роками.

При виборі одного з альтернативних варіантів управлінського рішення враховуються не лише можливі доходи та втрати за кожним варіантом, а й імовірність з якою їх можна отримати або не отримати. Дослідження ризиків при прийнятті управлінських рішень дозволить уникнути значних втрат та отримати прибутки від діяльності.

Висновки за розділом 1:

- 1) Управлінське рішення — результат альтернативної формалізації економічних, адміністративних та інших методів менеджменту, на основі якого керуюча система організації безпосередньо впливає на керовану.

- 2) На стадії «Прийняття рішення» розробляються альтернативні рішення, дається їх оцінка і відбирається альтернатива з найбільш сприятливими загальними наслідками.

- 3) Реалізація великих проектів, пов’язаних з будівництвом, підвладна «ризику незавершення», причинами якого може бути банкрутство підрядчиків, змін у наміченому проекті, розбіжностях у кошторисі.

- 4) Під ризиком у проектному менеджменті розуміють імовірність певного рівня втрат фірмою частини своїх ресурсів або недоотримання доходів, або появу додаткових витрат під час реалізації проекту.

- 5) Управління ризиками є важливим компонентом у системі управління організацією при розробці та реалізації управлінських рішень.

- 6) Важливою умовою попередження ризику є прийняття ефективного управлінського рішення.