Система управління зовнішнім державним боргом

Можливості рефінансування зовнішнього боргу держави значною мірою визначає стійкість фінансової системи держави. Зусилля держави мають бути спрямовані на зростання термінів запозичень, узгодження термінів погашення боргу з метою недопущення пікових навантажень щодо погашень державного боргу. Ризик рефінансування полягає, здебільшого, у відсутності вільного доступу до іноземних ринків фінансового… Читати ще >

Система управління зовнішнім державним боргом (реферат, курсова, диплом, контрольна)

Постановка проблеми. Державний борг є вагомою економічною категорією, яка відображає сукупність економічних відносин у сфері залучення позикових фінансових ресурсів з метою фінансування дефіциту загальнодержавного сектора економіки на основі повернення, платності та строковості. На сучасному етапі соціально-економічного розвитку України посилюється увага до підвищення ефективності управління державним боргом для оптимізації структури боргових зобов’язань держави. Важливим є підвищення результативності використання методів управління державним боргом на основі формування пріоритетів боргової політики держави на середньота довгострокову перспективу. Крім того, слід впровадити виважений та системний підхід до формування політики держави у сфері залучення, розподілу, використання та повернення позикових фінансових ресурсів, що сприятиме забезпеченню макроекономічної стабілізації. Окремої уваги науковців потребує дослідження проблеми управління зовнішнім державним боргом, враховуючи ситуацію з суттєвим скороченням обсягу золотовалютних резервів країни, девальвацією національної грошової одиниці та потреби обслуговування і погашення наявного боргу перед міжнародними кредиторами. Доцільним стає вивчення проблем удосконалення інституційних засад боргової політики держави, підвищення рівня її координації з іншими складовими фінансової політики.

Аналіз останніх досліджень і публікацій. Вагомий внесок у розбудову теоретико-методологічних положень управління державним боргом здійснили такі зарубіжні вчені як Р. Барро, С. Гош, Г. Егетсон, С. Клаесенс, П. Кругман, Р. Масгрейв, Дж. С. Міль, Дж. Сакс, Т. Сарджент, Д. Рікардо, У. Хеллер [1−5]. Питанням удосконалення системи управління державним боргом, впливу зовнішнього державного боргу на процеси економічного розвитку присвячено праці вітчизняних науковців О.І. Беца, Л. Я. Бенча, Н.В. Зражевської, В. В. Козюка, Г. В. Кучер, Л. В. Лисяк, В.В. Лісовенка, І.О. Лютого, А. В. Павелка М.Д. Пасічного, О. Д. Рожко, І.Я. Чугунова, М. В. Тарасюка [6−13] та ін.

Водночас, на сучасному етапі розвитку важливим та актуальним є підвищення рівня обґрунтованості перспективних напрямів формування та реалізації боргової політики країни, в тому числі у сфері управління зовнішнім державним боргом.

Мета статті полягає у розкритті сутності системи управління державним боргом, дослідженні основних її складових та визначенні пріоритетних напрямів управління зовнішнім державним боргом на середньострокову перспективу.

Матеріали та методи. Теоретичною та методологічною основою дослідження є наукові праці вітчизняних та зарубіжних економістів із удосконалення боргової політики держави. Багатоаспектний характер дослідження зумовив застосування сукупності наукових методів і підходів, що дозволило забезпечити його концептуальну єдність. Зокрема використано такі методи: діалектичний, системний, структурний, аналізу і синтезу, порівняння. борг управління державний фінансовий.

Результати дослідження. Зовнішній державний борг — це сукупність зобов’язань органів державної влади всіх рівнів перед нерезидентами за непогашеними позиками та нарахованими відсотками, а також зобов’язань підприємств, гарантованих органами державної влади. Доступ зовнішніх запозичень дозволяє з меншими витратами фінансувати дефіцит загальнодержавного сектора економіки, залучати кошти для реформування фінансово-економічної системи, для покриття дефіцитів платіжного балансу за поточними операціями та інших цілей. Водночас, високий рівень зовнішньої заборгованості потребує постійного рефінансування державного боргу, підтримання високих кредитних рейтингів країни, проведення структурних економічних реформ з урахуванням вимог міжнародних кредиторів, насамперед Міжнародного валютного фонду (МВФ), що у короткостроковій перспективі може суттєво вплинути на рівень соціального захисту та соціального забезпечення населення. Формування політики держави щодо зовнішніх запозичень та ефективного використання залучених фінансових коштів є одним з пріоритетів фінансової політики на сучасному етапі економічних трансформацій.

Під управлінням державним боргом слід розуміти сукупність заходів з регулювання його обсягу та структури, визначення умов здійснення нових запозичень, регулювання ринку державних запозичень, реалізації заходів антикризового управління проблемними боргами, обслуговування і погашення боргу, визначення умов і надання державних гарантій, контролю за ефективним використанням запозичених коштів [10]. Г. В. Кучер надає таке визначення — «управління державним боргом є системою заходів уповноважених органів управління, що пов’язана із залученням додаткових фінансових ресурсів у розпорядження держави та приведення у відповідність витрат з обслуговування державного боргу до її можливостей» [8]. МВФ визначає управління державним боргом як процес формування та реалізації стратегії управління державним боргом з метою залучення необхідних обсягів фінансування з найменшим рівнем витрат його обслуговування на довгостроковій основі з мінімізацією боргових ризиків [5].

Під системою управління державним боргом необхідно розуміти сукупність заходів, спрямованих державою на визначення необхідності, умов залучення, обслуговування та погашення державних позик з метою забезпечення суспільних інтересів, з дотриманням пріоритету економічної безпеки держави. Ця система включає такі підсистеми, як прогнозування і планування обсягів погашення та обслуговування зовнішнього державного боргу, оцінки та вибору методів управління державним боргом, моніторингу і контролю, інституційного забезпечення процесу управління боргом. Державними інститутами, що здійснюють управління державним боргом, виступають органи, організації, установи, на які, відповідно до чинного законодавства, покладено обов’язок з управління державним боргом. Кабінет Міністрів України є представником інтересів держави щодо розміщення державних запозичень та надання державних гарантій за кредитами. Особливе місце у сфері управління державним боргом посідає Міністерство фінансів України, зокрема — департамент управління державним боргом. Він поєднує структурні підрозділи, діяльність яких пов’язана з плануванням та підготовкою кредитних проектів, аналізом, обліком, обслуговуванням державного боргу.

Управління та обслуговування державного боргу — одне з пріоритетних завдань фінансової політики держави, важлива умова стабільності її фінансової системи. Ефективне управління боргом на всіх його етапах дасть змогу уникнути кризових боргових ситуацій та пікових навантажень на бюджет у зв’язку з обслуговуванням державного боргу, сприятиме забезпеченню стабілізації соціально-економічної ситуації та розвитку економіки. Передумовами забезпечення ефективного управління державним боргом є: визначення пріоритетів та цілей управління, ідентифікація ризиків та переваг при здійсненні запозичень, розподіл сфери відповідальності між державним органом влади, що виконує грошово-кредитне регулювання та Міністерством фінансів, яке розмішує боргові зобов’язання; забезпечення реалізації виваженої політики боргового рефінансування; формування дієвої інституційної структури системи управління державним боргом для зниження ризиків.

Ретроспективний аналіз свідчить, що диспропорції у структурі боргового портфеля за валютою запозичення, термінами погашення та дохідністю державних запозичень призводять до серйозних економічних криз. Так, на кінець 1997 р. в Україні частка зовнішнього державного та гарантованого боргу в загальній структурі державного боргу становила 64,4%, а частка загального державного боргу у ВВП — 30,5%. Внаслідок шокової девальвації 1998;1999 рр. частка державного боргу у ВВП суттєво зросла на кінець 1999 р. до позначки 61%, причому частка зовнішнього боргу в загальній структурі становила вже 81,9%. Відповідно стрімке збільшення значень показника частки зовнішнього державного боргу у ВВП через девальвацію національної валюти зафіксовано у часи економічної рецесії 2008;2009 рр. з 9,7 до 23,3%, а також у 2014;2015 рр. — значення приведеного показника збільшились на 32 відсоткових пункти з 20,6 до 52,6% ВВП [14]. Зазначене обумовлює важливість постійного вдосконалення якісного рівня управління державного боргу, потребу розвитку ефективного та ліквідного внутрішнього фінансового ринку. Система управління державним боргом має бути інтегрованою у державну фінансовому політику з метою досягнення безпечного показника частки боргу у валовому внутрішньому продукті, а також передбачуваних темпів зростання обсягу державного боргу. Міністерство фінансів, фіскальні органи, Національний банк, а також державний регулятор фінансового ринку мають тісно координувати свою діяльність, синхронізовано використовуючи наявні в їх розпорядженні фінансові інструменти для підвищення дієвості регулювання у сфері державного боргу.

Основна мета управління зовнішнім боргом полягає у залученні необхідного державі обсягу зовнішніх запозичень на відповідні потреби рефінансування існуючих боргів та підтримки позитивного сальдо платіжного балансу (у разі потреби) на найбільш вигідних країні умовах щодо терміну залучення та дохідності позик з урахуванням сукупності ризиків залучення боргового капіталу з-за кордону. Однією з вагомих складових системи управління зовнішнім боргом є пруденційне управління борговими ризиками. Ризикова боргова стратегія та надмірна частка зовнішнього боргу в загальній структурі боргу створюють значні загрози для макроекономічної стабільності держави, у деяких випадках призводять до дефолту країни. В свою чергу, це впливає на суттєве зниження ліквідності банківської системи, інвестиційної привабливості країни, а також звужує можливості держави залучати іноземні позики. У фінансовій науці систематизовано такі види боргових ризиків: зростання процентної ставки, зміна обмінного курсу національної грошової одиниці, рефінансування, ліквідність, кредитний та операційний ризики.

Ризик збільшення процентної ставки впливає на обслуговування державного боргу, зростання бюджетних видатків та бюджетного дефіциту, що призводить до більшої потреби у державних запозиченнях. Найвищий рівень дохідності за державними запозиченнями, розміщеними на короткостроковій основі, що обумовлено потребою держави у нагальному фінансуванні дефіциту загальнодержавного сектора економіки. Заходами щодо управління цими ризиками є збільшення терміну запозичень, здійснення запозичень із фіксованою ставкою, визначення їх граничної межі, залучених із плаваючою ставкою у загальній структурі державного боргу. Зміна валютного курсу впливає на зростання видатків бюджету щодо обслуговування боргу, а також витрат на його погашення у разі неможливості його рефінансування. Заходами щодо управління даним ризиком є підвищення частки внутрішнього державного боргу у загальній структурі, що потребує реалізації послідовної державної фінансової політики у сфері підвищення ліквідності облігацій внутрішньої державної позики та розвитку внутрішнього ринку фінансового капіталу.

Можливості рефінансування зовнішнього боргу держави значною мірою визначає стійкість фінансової системи держави. Зусилля держави мають бути спрямовані на зростання термінів запозичень, узгодження термінів погашення боргу з метою недопущення пікових навантажень щодо погашень державного боргу. Ризик рефінансування полягає, здебільшого, у відсутності вільного доступу до іноземних ринків фінансового капіталу та призводить до суттєвого зростання дохідності запозичень та вартості зростання обслуговування боргу. Зазначений вид ризику тісно корелює з ризиком зростання процентної ставки. Ризик ліквідності полягає у можливості настання ситуації, коли доступ до міжнародних ринків капіталу тимчасово закритий і обсяг золотовалютних резервів перебуває на доволі критичному рівні. А наявні золотовалютні резерви розміщені в активах, які мають нижчу ліквідність за іноземну валюту у вигляді банкнот та монетарного золота. Відповідно до чинного законодавства золотовалютний резерв складається з монетарного золота, спеціальних прав запозичень та резервної позиції в МВФ, резервів в іноземній валюті, у тому числі іноземної валюти у вигляді банкнот та монет або коштів на рахунках за кордоном, цінних паперів, що оплачується в іноземній валюті, інших міжнародно визнаних резервних активів за умови забезпечення їх надійності та ліквідності. Тому важливим є забезпечення оптимальної структури золотовалютних резервів, а також утримання їх обсягу не меншому ніж вартість тримісячного імпорту товарів та послуг у країну. Операційний ризик включає низку ризиків, у тому числі репутаційний, перевищення допустимої межі державного боргу за законодавством, настання певних надзвичайних ситуацій, які впливають на здатність позичальника у повному обсязі та в установлений термін розрахуватися за борговими зобов’язаннями. Кредитний ризик є наявним або потенційним ризиком для надходжень і капіталу, який виникає через неспроможність державних інститутів, що взяли на себе зобов’язання, виконати умови кредитної угоди із позичальником.

Для мінімізації витрат і ризику в середньоі довгостроковій перспективі державні інститути, що здійснюють управління державним боргом, повинні забезпечувати узгодженість проведених ними заходів політики та операцій із завданням розвитку ефективного ринку державних цінних паперів. Органи державного управління мають сприяти формуванню широкої бази інвесторів для своїх внутрішніх і зовнішніх зобов’язань, приділяючи належну увагу витратам і ризику, а ставлення до інвесторів повинно ґрунтуватися на принципах рівності. Операції з управління боргом на первинному ринку мають бути прозорими і передбачуваними. Для розміщення боргових зобов’язань максимально можливо використовувати ринкові механізми, в тому числі конкурсні аукціони і емісійні синдикати. Важливо розвивати вторинний ринок державних запозичень, здатного дієво функціонувати в ринкових умовах. Системи, що використовуються для проведення розрахунків та клірингу за операціями з державними цінними паперами на фінансовому ринку, повинні відповідати міжнародній практиці.

У процесі управління державним боргом мають реалізовуватись завдання:

> забезпечення відповідних показників боргової безпеки;

> пошук ефективних умов запозичення коштів з погляду мінімізації вартості боргу;

> недопущення різкого коливання котирувань боргових зобов’язань;

> посилення ефективності використання запозичених коштів;

> забезпечення своєчасної та повної виплати суми основного боргу та нарахованих відсотків;

> сприяння розвитку процесів інвестування у виробництво за рахунок державних гарантій під час здійснення позик;

> створення якісної нормативно-правової бази й ефективної системи обліку та контролю за державним боргом.

При проведенні аналізу рівня та динаміки зовнішнього боргу важливе методологічне значення мають розроблені міжнародними економічними організаціями загальні підходи до його оцінки. Зокрема, використовуються система таких показників: частка суми зовнішнього державного боргу до експорту товарів і послуг; частка суми зовнішнього державного боргу у валовому внутрішньому продукті; співвідношення обсягів платежів з обслуговування зовнішнього боргу до експорту товарів і послуг; співвідношення обсягів платежів за відсотками по боргу до валового внутрішнього продукту; відношення обсягу міжнародних резервів до загальної суми зовнішнього боргу держави; співвідношення міжнародних резервів до імпорту товарів і послуг; частка короткострокового боргу в загальній сумі зовнішнього боргу держави; частка державного боргу міжнародним організаціям у загальній сумі зовнішнього боргу країни.

Важливим є використання диференційованого підходу до оцінки стану державного боргу, який визначається тривалістю часового аналізу. Зокрема, основними критеріями прийнятності рівня державного боргу в довгостроковій перспективі є показники співвідношень боргу і ВВП, боргу і експорту, боргу і податкових надходжень. У короткостроковій перспективі потрібно керуватися графіком виплат за державними боргами. Суми погашення по роках повинні бути рівномірними і не бути надмірними для державного бюджету та держави у цілому.

Боргова стійкість фінансової системи є одним з вагомих показників, що впливають на рівень макроекономічної стабільності та визначають результативність подальших перетворень в економіці та соціальній сфері. Значна залежність фінансової системи від зовнішніх запозичень може, окрім стимулювання економічного зростання, посилити негативні тенденції та дисбаланс у економічному розвитку суспільства. Крім того, зростання платежів з обслуговування зовнішнього боргу і відповідне зростання імпорту товарів погіршують сальдо рахунку поточних операцій та рахунку фінансового капіталу платіжного балансу, впливають на посилення ризиків та негативних очікувань щодо зниження курсу національної грошової одиниці. Важливою є розробка та реалізація виваженої боргової, бюджетної, грошовокредитної політики [6].

Управління державним боргом здійснюється шляхом застосування таких методів: рефінансування державного боргу — погашення основного тіла боргу і відсотків за рахунок коштів, отриманих від розміщення нових боргових зобов’язань держави на внутрішньому та зовнішньому фінансових ринках; новація — передбачає укладання угоди між позичальником та кредитором щодо заміни одних боргових зобов’язань іншими; уніфікація — рішення держави стосовно об'єднання декількох, раніше випущених позик, а також обмін раніше випущених облігацій і сертифікатів на облігації та сертифікати нових позик; конверсія — зміна первинних умов державних позик і зміна рівня їх дохідності; консолідація — передбачає зміну умов запозичень у частині збільшення термінів боргових зобов’язань; відстрочка погашення позик — являє собою застосування методу консолідації з одночасною відмовою держави від сплати доходів за даними борговими зобов’язаннями; анулювання державного боргу — передбачає відмову держави від раніше взятих на себе боргових зобов’язань; реструктуризація — перегляд умов обслуговування боргу, у тому числі щодо відсотків кредиту, суми, термінів повернення; списання боргу; сек'юритизація — обмін боргів на облігації; обмін облігацій за регресивним співвідношенням, коли кілька раніше випущених облігацій прирівнюються до однієї нової; дострокове погашення — передбачає економію бюджетних коштів за необхідності їх майбутнього обслуговування [7].

Ці методи застосовуються індивідуально до боргових зобов’язань, що становлять державний борг, і мають свою специфіку. Крім того, деякі з них можуть бути індивідуальні для певного виду боргового зобов’язання (наприклад, виключно для державних цінних паперів). Методи управління державним боргом можна поділити на адміністративні та ринкові. До першої групи належать: конверсія, консолідація, уніфікація, відстрочка погашення, списання боргу. Друга група включає реструктуризацію, новацію, сек’юритизацію, обмін, дострокове погашення тощо. В основу цього розподілу покладено таку ознаку, як прийняття рішення про використання методу управління боргом. Адміністративні методи характеризуються одностороннім прийняттям рішення про їх застосування з боку держави без отримання попередньої згоди з боку кредитора, а ринкові, в свою чергу, передбачають погоджувальний характер, тобто прийняттю рішення передує переговорний процес між кредитором і позичальником, при цьому кредитори мають право вирішувати, чи погоджуватись їм на запропоновані умови або відмовитися від них.

З метою посилення дієвості управління система управління боргом має ґрунтуватися на таких принципах: безумовного виконання державою всіх зобов’язань перед інвесторами і кредиторами; єдності - ведення обліку в процесі управління державним боргом усіх видів зобов’язань, емітованих як державою, так і наданих боргів під державні гарантії; зниження ризиків; оптимальності структури — підтримання оптимальної структури боргових зобов’язань держави за строками обігу та погашення, пом’якшення «піків» платежів; збереження фінансової незалежності - оптимізації структури боргових зобов’язань держави між інвесторами-резидентами і інвесторами-нерезидентами, поступове заміщення зовнішніх запозичень внутрішніми; зниження вартості обслуговування державного боргу за рахунок дострокового викупу боргових зобов’язань держави; прозорості - дотримання повної прозорості запозичень, починаючи від розгляду їх доцільності до остаточного погашення, забезпечення доступу міжнародних рейтингових агентств до достовірної інформації про економічний стан в країні-позичальнику.

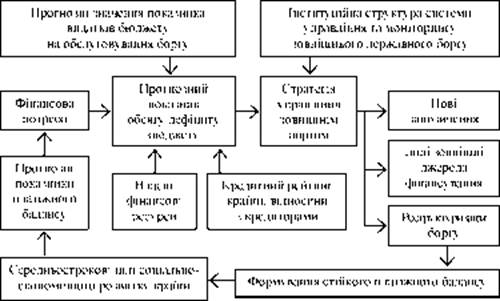

Управління боргом має здійснюватися з розрахунку максимальних розмірів зовнішнього боргу, які може допустити країна без суттєвих негативних наслідків для своєї економіки. Представлена структурно-функціональна модель дозволяє розробляти середньострокову боргову стратегію країни, виходячи з максимально можливого обсягу залучення зовнішніх ресурсів та є базисом для аналізу макроекономічного стану країни (рисунок). Здійснення ефективного управління зовнішнім державним боргом передбачає розробку концепції боргової стратегії, в якій державний борг розглядатиметься як інструмент забезпечення сприятливих умов для економічного зростання. Формування системи стратегічного фінансово-бюджетного прогнозування і планування сприяє визначенню довгострокових кількісно вимірюваних цілей, що дають характеристику очікуваному рівню розвитку економіки країни, та передбачає аналіз можливих альтернативних сценаріїв [12].

Структурно-функціональна модель управління зовнішнім державним боргом.

Джерело: розроблено автором.

Державна боргова політика на середньострокову перспективу має бути спрямованою на забезпечення фінансування дефіциту бюджету шляхом залучення ресурсів на вітчизняному і міжнародному ринках капіталу, забезпечення оптимального співвідношення дюрації і прибутковості суверенних боргових зобов’язань, підтримання рівня кредитних рейтингів країни, формування адекватних орієнтирів за рівнем кредитного ризику для вітчизняних корпоративних позичальників. Доцільним є вдосконалення системи моніторингу зовнішніх запозичень корпоративного сектора і механізму надання державних гарантій.

Пріоритетний напрям управління зовнішнім державним боргом — поглиблення співпраці країни з її основними міжнародними кредиторами, у тому числі МВФ, Світовим банком, Європейським банком реконструкції і розвитку, ЄС, США. Крім того, важливим є розміщення єврооблігацій України в обмежених обсягах для рефінансування наявних боргів з урахуванням наявного попиту, формування та аналіз репрезентативної кривої прибутковості за зовнішніми запозиченнями держави за валютами, насамперед, у доларах США і євро. Доцільно створювати подальші передумови для залучення довгострокових інвесторів, диверсифікованих за типами та географічною ознакою, підтримувати постійний діалог з широким колом іноземних інвесторів.

Висновки. Управління зовнішнім державним боргом — вагома складова фінансової політики держави, що впливає на рівень макро-економічної стабільності та визначає результативність подальших економічних перетворень. Значна залежність фінансової системи від зовнішніх запозичень може, крім стимулювання економічного зростання, посилити негативні тенденції та дисбаланс у розвитку суспільства.

Важливим є реалізація виваженої, послідовної та системної боргової та бюджетної політики, розвиток механізмів ідентифікації фінансовоекономічних ризиків, удосконалення системи моніторингу зовнішніх запозичень корпоративного сектора і механізму надання державних гарантій, підвищення результативності використання методів управління державним боргом на основі формування пріоритетів боргової політики держави на середньострокову та довгострокову перспективу, реалізація системного підходу до формування політики держави у сфері залучення, розподілу, використання та повернення позикових фінансових ресурсів. На основі проведеного дослідження запропоновано структурнофункціональну модель управління зовнішнім державним боргом.

Список використаних джерел

- 1. Barro R. Determinants of Economic Growth: A Cross-Country Empirical Study. MIT Press Books, The MIT Press, edition the 1st. Vol. 1. 120 p.

- 2. Claessens S., Ghosh S., Mihet R. Macro-prudential policies to mitigate financial system vulnerabilities. Journal of International Money and Finance. 2013. Vol. 39. 153−185 p.

- 3. Eggetsson G., Krugman P. Debt, Deleveraging, and the Liquidity Trap: A Fisher-MinskyKoo Approach. The Quarterly Journal of Economics. 2012. Vol. 127 (3). P. 1469−1513.

- 4. Sachs J. D. Macroeconomics in the global economy. Harvard University 1993. 778 p.

- 5. Guidelines for public debt management: World Economic and Financial Surveys. International Monetary Fund. 2014. 56 p.

- 6. Чугунов І. Я., Павелко А. В., Канєва Т. В., Тарасюк М. В. Державне фінансове регулювання економічних перетворень: монографія; за заг. ред. А.А. Мазаракі. Київ: Київ. нац. торг.-екон. ун-т, 2015. 376 с.

- 7. Козюк В. В. Оптимальний рівень боргового навантаження: глобальні макрофінансові зрушення та швидкоплинні очікування. Фінанси України. 2012. № 1. С. 78−93.

- 8. Кучер Г. В. Управління державним боргом. Київ: Київ. нац. торг.-екон. ун-т, 2002. 342 с.

- 9. Лісовенко В. В., Бенч Л. Я., Бец О. І. Державний борг: концептуальні засади та макроекономічні аспекти. Фінанси України. 2014. № 12. С. 7−31.

- 10. Лютий І. О., Зражевська Н. В., Рожко О. Д. Державний кредит та боргова політика України: монографія. Київ: Центр учбов. л-ри, 2008. 352 с.

- 11. Лисяк Л. В. Бюджетна політика у системі державного регулювання соціальноекономічного розвитку України: монографія. Київ: ДННУ АФУ, 2009. 594 с.

- 12. Пасічний М.Д. Інституційні засади розвитку фінансового регулювання економіки. Економіч. вісн. ун-ту. 2015. № 27/1. С. 137−143.

- 13. Чугунов І. Я. Довгострокова бюджетна стратегія у системі економічної циклічності. Вісн. Київ. нац. торг.-екон. ун-ту. 2014. № 5. С. 64−77.

- 14. Офіційний сайт Міністерства фінансів України. URL: http://www.minfin.gov.ua.