Модель управління інвестиційною діяльністю підприємств теплового господарства України

Найбільш розповсюджені методи реалізації даного ствердження, з урахуванням міжнародного досвіду обігу капіталу є: функціонування фондового ринку та глибина його інтеграції в ринкові процеси, стабільність та ефективність банківської системи та інвестиційних фондів; гарантованість та дохідність держаних цінних паперів. На жаль усі перелічувані механізми, що впливають на прискорення обігу капіталу… Читати ще >

Модель управління інвестиційною діяльністю підприємств теплового господарства України (реферат, курсова, диплом, контрольна)

МОДЕЛЬ УПРАВЛІННЯ ІНВЕСТИЦІЙНОЮ ДІЯЛЬНІСТЮ ПІДПРИЄМСТВ ТЕПЛОВОГО ГОСПОДАРСТВА УКРАЇНИ

Сучасний стан інвестиційних процесів в системі теплового господарства Україні потребує зміни управлінських підходів та нових моделей залучення інвестиційних ресурсів. Відсутність об'єктивної ринкової мотивації до розвитку, що базується на мінімізації попиту на ринку та його низьку купівельну спроможність, обмежує наявні ресурси та механізми їх перетворення в інвестиції з наявною диспропорцію розподілу інвестиційних ресурсів між комунальними підприємствами регіонів України. При цьому відбувається мінімізація синергетичного ефекту, а саме впливу інвестиційних процесів окремих суб'єктів ринку комунальних послуг на підвищення ефективності діяльності їх партнерів; мінімізація розвитку соціальної інфраструктури.

Аналіз чисельних наукових досліджень з проблематики управління інвестиційними ресурсами сфери житлово-комунального господарства свідчить, що проблема недостатності джерел формування, методів оптимізації та шляхів використання інвестиційних ресурсів є досить актуальною. Значний внесок в розробку різних аспектів проблем інвестування, управління і оптимізації обсягів інвестиційних ресурсів на підприємствах зробили такі вчені, як І.О Бланк., А. В. Череп, В. М. Гриньова, В. О. Коюда, Т.І. Лепейко, О. П. Коюда, Т. В. Майорова, І.П. Мойсеєнко, А. А. Пересада та інші.

Однак, в більшості праць щодо управління інвестиційними ресурсами, увага приділяється мінімізації впливу зміни структури капіталу на фінансовий стан підприємства, підвищення рентабельності позикового капіталу чи вартості залучення окремих видів інвестиційних ресурсів. При цьому залишається невисвітленим питання розробки практичного ринково-орієнтованого підходу до інвестиційного забезпечення процесів впровадження енергозберігаючих технологій на підприємствах теплового господарства.

Серед найважливіших шляхів зміцнення і ефективного розвитку економіки України особливе місце посідає розвиток інвестиційних процесів на підприємствах теплового господарства. На сучасному етапі трансформації сфери теплового господарства, одним із головних чинників досягнення позитивних економічних тенденцій є забезпечення сталого економічного зростання на основі акумулювання та використання усього комплексу наявних ресурсів і умов.

Серед головних чинників, що гальмують розвиток сфери житлово-комунального господарства в України і підприємств теплопостачання зокрема, є відсутність власних інвестиційних ресурсів та обґрунтованих напрямків впровадження енергозберігаючих технологій; недосконалість системи амортизаційної політики підприємств; відсутність дієвих механізмів залучення інвестиційних ресурсів.

З метою недопущення погіршення стану платоспроможності підприємств теплового господарства та ризику банкрутства, формування інвестицій для реалізації інвестиційних проектів і програм повинно бути побудовано та принципах самофінансування і оптимізації структури інвестиційних ресурсів відповідно виду споживання енергоресурсів. В середньому по Україні інвестиційні процеси фінансуються до 60% за рахунок ресурсів підприємств чи державних органів влади, а в розрізі підприємств комунальних підприємств вони розподіляються не рівномірно. Тому виникає необхідність дослідження можливостей та шляхів трансформації власних інвестиційних ресурсів одних суб'єктів ринку житлово-комунального господарства до інших, чи перетворення їх в залучені або позикові інвестиційні ресурси [1].

Найбільш розповсюджені методи реалізації даного ствердження, з урахуванням міжнародного досвіду обігу капіталу є: функціонування фондового ринку та глибина його інтеграції в ринкові процеси, стабільність та ефективність банківської системи та інвестиційних фондів; гарантованість та дохідність держаних цінних паперів. На жаль усі перелічувані механізми, що впливають на прискорення обігу капіталу в середині країни, на сьогодні не розвинуті в Україні, і як наслідок не можуть бути основою для пожвавлення кругообігу інвестиційних ресурсів між державою, підприємствами теплового й комунального господарства і населенням. Особливими перепонами є великий обсяг тіньової економіки в Україні (до 49.7%) [4], що впливає на відсутність реальної об'єктивної інформації про купівельну спроможність населення й рівня інвестиційної привабливості приватних підприємств з теплозабезпечення.

Рішення важливої проблеми — нарощення джерел формування інвестиційних ресурсів для підприємств теплового господарства та їх економічної основи, цілковито залежить від динаміки розвитку економічного стану підприємств житлово-комунального господарства та теплозабезпечення, збільшення мотивації до інвестиційної діяльності. Мотиваційний чинник зацікавленості до участі в інвестиційних процесах підприємств теплового господарства на сьогодні виступають наступні положення, а саме: поступове зменшення потенційних споживачів та обсягів заборгованостей по несплаті за спожиті послуги; забезпечення максимального повернення вкладених інвестиційних ресурсів з врахуванням збереження їх реальної вартості й планових рівнів окупності; збалансованість внутрішнього середовища інвесторів та мінімізація залежності підприємств теплового господарства від впливу зовнішнього середовища й вартості енергоресурсів.

Реалізувати дані мотиваційні чинники максимального залучення до інвестиційного процесу та підвищення кругообігу інвестиційних ресурсів між суб'єктами комунального та теплового господарства можливо за наступних умов: підприємство формує власні інвестиційні ресурси за рахунок частки чистого прибутку та амортизаційних відрахувань, за умови їх фінансування у власну діяльність. При вкладанні коштів у інші інвестиційні об'єкти (діяльність інших підприємств) джерелами повернення є чистий прибуток та амортизаційні відрахування, що отримує об'єкт інвестування. Якщо між об'єктом та суб'єктом наявні виробничі чи комерційні зв’язки, можливо стверджувати, що прибуток інвестора, отриманий в процесі його операційної діяльності може бути джерелом повернення вкладеного капіталу в об'єкт інвестування, за умови, що результати інвестиційної діяльності об'єкта інвестування, збільшить розміри чистого прибутку суб'єкта інвертування.

Це можливо, якщо ОСББ вкладає наявні інвестиційні ресурси в розвиток підприємств, що здійснюють матеріальне забезпечення приватних та державний підприємств теплового господарства. Тобто розширення новоутворених суб'єктів приватного ринку теплового господарства, вплине на зростання обсягів її реалізації і як наслідок її виробництва. Зростання ефективності інвестиційної діяльності суб'єктів споживання енергоресурсів може вплинути і на підприємства, що забезпечують його діяльність матеріальними, інформаційними, людськими ресурсами. Це пов’язано з тим, що зростання обсягів виробництва впливає на зростання обсягу змінних витрат, і як наслідок на обсяги реалізації постачальників ресурсів, що перетворюються на витрати підприємства виробника.

Наявний зв’язок впливу розширення мережі підприємств теплового господарства та ефективність діяльності тих підприємств, що забезпечує ресурси для підприємства виробника енергетичних ресурсів. Дане ствердження є основою для виявлення мотиваційних чинників залучення до процесу формування інвестиційних ресурсів і виявлення додаткових економічних мотиваторів фінансування інвестиційної діяльності широкого кола суб'єктів ринку житлово-комунальних послуг.

Визначення етапів формування інвестиційного ланцюга розвитку теплового господарства, його функціонування та управління, є ключовим елементом ефективності інвестиційних процесів [3].

Основною метою створення інвестиційного ланцюга розвитку теплового господарства є:

- — концентрація, мобілізація та максимізація обсягів інвестиційних ресурсів в найбільш результативні енергозберігаючі проекти чи програми;

- — перенесення частини інвестиційних ризиків на інших суб'єктів інвестиційного процесу;

- — мотивація до інвестиційної діяльності ОСББ та приватних споживачів;

- — забезпечення додаткових джерел надходження інвестиційних ресурсів з меншим рівнем вартості, ніж на фінансовому ринку, що суттєво вплине на зростання економічних вигід.

Основну увагу при управлінні інвестиційними ресурсами на підприємствах теплового господарства в процесі ланцюгового інвестування необхідно зосередити на ефектах, що формуються в процесі їх кругообігу капіталу для різних суб'єктів ринку енергоресурсів. Ефект від ланцюгового інвестування для підприємств теплового господарства формується за такими напрямками, що наведено в таблиці 1, а саме: на державному (регіональному) рівні чи окремого домогосподарства; на рівні окремих суб'єктів господарювання ринку житлово-комунальних послуг; на рівні регіональної фінансових установ, страхових компаній, інвестиційних фондів.

Таблиця 1. Характеристика рівнів економічної ефективності від ланцюгового інвестування капіталу в підприємства теплового господарства [3].

№. | Рівні ефективності. | Складові елементи. | |

На державному рівні. |

| ||

На рівні окремих суб'єктів господарювання. |

| ||

На рівні регіональних фінансових установ, страхових компаній, інвестиційних фондів. |

| ||

Виходячи з виявлений ефектів при умові ланцюгового інвестування в підприємства теплового господарства розробимо структурно — логічну схему, що змоделює взаємозв'язки між основними елементами інвестиційного ланцюга. На рисунку 1 представлено трьох секторну модель взаємозалежності та взаємовпливу між основними учасниками інвестиційного ланцюга теплового господарства.

Рисунок 1. Трьохсекторна модель взаємозалежності та взаємовпливу між основними учасниками інвестиційного ланцюга підприємств теплопостачання Перший сектор характеризує безпосередньо взаємозв'язок між об'єктом інвестування і підприємствами, що мають тісні договірні відносини з постачання ресурсів чи збуту послуг теплопостачання на ринку. Другий сектор характеризує умови співпраці об'єкта інвестування з різноманітними постачальниками ресурсів, фінансовими установами, з іншими підприємства, що співпрацюють з підприємствами — партерами даного об'єкту інвестування; Третій сектор характеризує умови співпраці об'єкта інвестування з державними органами влади, контролюючими службами та інспекціями, потенційними споживачами послуг теплопостачання [5 ].

Охарактеризуємо ступінь взаємозв'язків в кожному секторі інвестиційного ланцюга.

Одним із ключових умов формування інвестиційного ланцюга є забезпечення мотивації і активізації інвестиційних процесів. Тобто визначимо економічні мотиватори розвитку ринку теплового господарства для комунальних підприємства Полтавської області, які здійснюють обслуговування чи співпрацюють в сфері теплового господарства.

Основними ефектами для підприємств теплового господарства, що реалізують на ринку Полтавської області послуги з енергота теплопостачання через мережу котелень та теплових пунктів є збільшення обсягів реалізації шляхом зростання обсягів потенційних споживачів й у разі низьких тарифів відмову від індивідуального до централізованого опалення, і як наслідок зростання обсягів прибутку. Тому визначимо залежність між приростом прибутку підприємства теплового господарства та підприємствами в сфері постачання й обслуговування альтернативними енергоресурсами. Розрахуємо складові елементи грошового потоку в першому секторі інвестиційного ланцюга. Приріст прибутку підприємств постачальників енергоресурсів розраховується, з врахуванням рівня рентабельності реалізації продукції підприємств теплового господарства.

На сьогодні в структурі собівартості послуг теплозабезпечення 55−60% складає витрати на енергоресурси, норма рентабельності реалізації альтернативних енергоресурсів та газу складає 15−20%, норма рентабельності реалізації продукції підприємств теплового господарства складає 5%, визначимо можливий приріст чистого прибутку підприємства постачальника, що може бути вкладений в розвиток сфери енергозбереження підприємств житлово-комунального господарства області, а саме [2]:

При зростанні обсягу реалізованої продукції підприємств теплопостачання на 20% приріст прибутку підприємств постачальників енергоресурсів складатиме:

грн.

Сумарний грошовий потік без врахування частки амортизаційних відрахувань складає 77 300+50000 грн. на 1 000 000 грн., якщо припустити, норма дохідності складатиме 0,2 (при умові максимальною ставки по депозиту на ринку фінансових послуг), підприємства теплопостачання можуть залучити не менше 127 300 грн. інвестиційних ресурсів від постачальника сировини, при умові окупності проекту 3 роки, а додаткові доходи інвестора забезпечити приростом амортизаційних відрахувань. При залучення до інвестиційного ланцюга підприємств партнерів першого сектору, можливо сформувати додатковий обсяг інвестиційних ресурсів, що може дорівнювати, в залежності від рівня рентабельності діяльності підприємства та середньостроковій тривалості життєвого циклу проектів, до 12−15% від обсягу реалізованої продукції підприємства.

Приріст чистого грошового потоку, для підприємств, що реалізують продукцію підприємства виробника на ринку та підприємства постачальники ресурсів розраховується за наступною формулою:

де — частка амортизаційних відрахувань активної частини основних фондів, що придбані в результаті інвестиційної діяльності підприємством виробником;

— сума інвестиційних ресурсів торгівельного підприємства, є часткою загальної суми інвестиційних ресурсів виробничого підприємства.

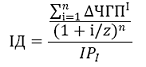

Дохідність інвестиційної діяльності підприємства-виробника буде розраховуватися за наступною формулою:

де відносний показник, що характеризує відношення грошового потоку від реалізації інвестиційного проекту на підприємстві теплового господарства з врахуванням додаткового прибутку, що формується на підприємства постачальники ресурсів і фактичного грошового потоку, що формується на підприємствах теплового господарства. Додатковий прибуток, що отримує підприємство першого сектору, скорочує ризик неповернення вкладених інвестиційних ресурсів і зменшує ставку дисконтування.

Відносний показник z, який без врахування частки амортизаційних відрахувань інвестора, складатиме 1,5 для підприємств першого сектора, суттєво при визначенні дисконтованих грошових потоків, збільшить їх реальну вартість та зменшить суму ризиків реалізації інвестиційного проекту. Тобто при ставці дисконтування майбутніх грошових потоків 0,25, її фактичне значення в розрахунку реальної вартості грошових потоків складатиме 0,25 / 1,5 = 0,167 (16,7%).

При залучення до інвестиційного ланцюга підприємств другого сектору, можливо сформувати додатковий обсяг інвестиційних ресурсів, що може дорівнювати, в залежності від рівня рентабельності діяльності підприємства та середньостроковій тривалості життєвого циклу проектів, до 5−9%, від обсягу реалізованої продукції підприємства виробника.

Розрахунки підтверджують економічну доцільність вкладання коштів в розвиток підприємств теплового господарства. В середньому для підприємств теплового господарства при переході на альтернативні джерела енергії приток інвестиційних ресурсів від 17 до 24% від обсягу спожитих послуг. економічний інвестиційний теплозабезпечення житловий Встановлено, що на сьогодні, особливо гостро постало питання створення сприятливих умов для розвитку малого та середнього бізнесу. Така новітня парадигма вимагає певних умов, але в той же час надає нові можливості для удосконалення та розвитку діючих систем управління діяльність на підприємствах малого і середнього бізнесу. Обґрунтовано, що в існуючих умовах значні переваги мають ті підприємства, які будують інвестиційний процес не тільки на принципах самофінансування, але і створюють умови для адаптації інших інструментів формування та використання інвестиційних ресурсів. Для забезпечення ефективного та надійного розвитку функціонування підприємств малого та середнього бізнесу, система управління інвестиційними ресурсами на них, повинна включати три рівні: державний (регіональний і місцевий), галузевий, споживачів.

Список використаної літератури

- 1. Т. В. Майорова. Інвестиційна діяльність: підручник для студентів вищих навч. закладів; / Майорова Т. В.; - К.: Центр учбової літератури, 2009. — 472 с.

- 2. Офіційний сайт Державного комітету статистики України.

- 3. Чевганова В. Я., Скрильник А. С., Биба В. В. Проектний аналіз: Навчальний посібник. — К.: «Центр учбової літератури», 2014. — 258 с.

- 4. Лоскутова Я., Романовський І., Сомова Л. Формування структури інвестиційних ресурсів на вітчизняних підприємствах // Схід. — 2008. — № 3 (87). — С.31 — 34.

- 5. Слободян О. А. Венчурний інвестиційний фонд: феномен українського спільного інвестування чи квазівенчурний інститут? // Вісник Вищої ради юстиції. — 2013. — № 3 (15). — С. 134 — 144.