Методика розрахунку ціни залучених ресурсів в рамках формування ефективної процентної політики банку

Демонополізація банківської системи і децентралізація сприяли розвитку банківської конкуренції і створенню фінансових ринків, зокрема, ринку депозитів і ринку позичкових капіталів. Банки стали самостійно визначати рівень процентних ставок, з огляду на вплив цілого ряду чинників: співвідношення попиту і пропозиції на фінансових ринках, державне регулювання рівня процентних ставок, темпи інфляції… Читати ще >

Методика розрахунку ціни залучених ресурсів в рамках формування ефективної процентної політики банку (реферат, курсова, диплом, контрольна)

Методика розрахунку ціни залучених ресурсів в рамках формування ефективної процентної політики банку

Постановка проблеми. Становлення ринкових відносин в Україні, перетворення в зв’язку з цим банківської системи, докорінно змінило характер проведення процентної політики. Пряме директивне встановлення процентних ставок «згори», що існувало протягом більш ніж шестидесяти років, було замінено економічними методами їхнього визначення на базі встановлюваної НБУ офіційної облікової ставки. По суті, відбулося відродження банківської процентної політики, що проводиться самим банком.

Демонополізація банківської системи і децентралізація сприяли розвитку банківської конкуренції і створенню фінансових ринків, зокрема, ринку депозитів і ринку позичкових капіталів. Банки стали самостійно визначати рівень процентних ставок, з огляду на вплив цілого ряду чинників: співвідношення попиту і пропозиції на фінансових ринках, державне регулювання рівня процентних ставок, темпи інфляції, загальний рівень рентабельності господарства, конкуренцію в банківській сфері, прибутковість банку, термін і розмір наданих (залучених) коштів, ступінь ризику даної операції, платоспроможність клієнта, його характер, вид позички, тип банку, його розмір і т.п.

Аналіз останніх публікацій та досліджень. У наукових дослідженнях з банківської справи донедавна не приділялося належної уваги питанням розробки теоретичних і методологічних основ формування й практичної реалізації процентної політики, тому сьогодні немає єдиного підходу до розкриття її змісту. Найбільш значимий внесок у дослідження загальних питань банківської справи, а також окремих аспектів формування процентної політики комерційних банків внесли дослідження Дж. Сінкі, П. Роуза, Б. Едвардса, К. Редхерда, Е. Хелферта, Аесхауера Г., Батракової Л.Г., Лаврушина О.І. Проблемам формування ефективної депозитної політики комерційних банків присвячені дослідження вітчизняних економістів, зокрема Л. О. Примостки, О. В. Васюренка, В.В. Вітлінського, В.І. Міщенка, Л.М. Кіндрацької, В. В. Коваленко, С.В. Науменкової, Д. Олейника, К. Раєвського, І.В. Сало та інших. Звертались до цього питання і аналітики Національного банку України [1].

Віддаючи належне науковим напрацюванням вітчизняних та зарубіжних вчених з даної проблематики, слід зауважити, що існує потреба в її подальшому дослідженні. Це обумовлено недостатнім рівнем розробки окремих питань формування процентної політики комерційного банку в умовах глобальної фінансової кризи.

Метою статті є розробка теоретико-практичних підходів до формування процентної політики комерційного банку на основі аналізу основних мікрота макроекономічних чинників впливу на розмір процентної ставки.

Виклад основного матеріалу. Суттєве місце у формуванні і реалізації процентної політики банку займає ставка депозитного відсотку. Як один з найважливіших факторів, що цікавить клієнтів, відсоткова ставка по депозитам, визначається не тільки політикою банку, але повинна задовольняти вимоги потенційних споживачів депозитних продуктів з урахуванням усіх факторів, що впливають на реальну ціну депозиту. Для цього банк повинен визначати номінальну, індикативну (реальну) і базову ставку депозитного проценту, яка враховується банком при визначенні ціни кредитних продуктів.

Для визначення базової процентної ставки на банківський депозитний продукт визначається індикативна ціна на банківські депозитні продукти (реальнавартість залучених ресурсів для банку) за всіма строками та валютами.

Розрахунок індикативної ціни ресурсів банку доцільно проводити на основі методики використовуючи номінальні ставки за депозитами провідних українських банків І-IV групи на ринку депозитних продуктів.

Вартість фінансових ресурсів визначається за наступною формулою:

(1).

де r — середньозважена вартість фінансових ресурсів;

rni — вартість залучення і-го джерела фінансових ресурсів;

wi — питома вага і-го джерела фінансових ресурсів у їх загальній сумі;

n — кількість джерел ресурсів.

При цьому вартість залучення коштів з і-го джерела фінансових ресурсів визначається за наступною формулою:

(2).

де r — процентна ставка і-го джерела фінансових ресурсів;

NOR — норма обов`язкового резервування коштів для кожного джерела фінансових ресурсів.

Для встановлення ціни на банківські депозитні продукти, базою для коригування, тобто базовими ставками (БПС), будуть розраховані значення вартості ресурсів банку у відповідних валютах.

Після розрахунку індикативної процентної ставки банк має реальне значення вартості ресурсів для себе. Порівнявши реальні та потенційні (ринковий рівень) процентні ставки банківських депозитних продуктів на ринку, банк визначає базову ставку.

Якщо вартість ресурсів банку не перевищує ринковий рівень процентної ставки — банк може встановлювати розмір ставки на основі індикативної ціни. У разі, якщо вартість ресурсів перевищує ринковий рівень процентної ставки банківських депозитних продуктів, банк проводить градацію бальних оцінок факторів впливу на ціни депозитних продуктів, яка залежить від гранично допустимого інтервалу коригування реальної складової ціноутворення та рівня її відповідності індикативній ставці.

Для корегування базових процентних ставок необхідно враховувати:

- — строк депозиту;

- — валюту депозиту;

- — місце реалізації депозитного продукту банку;

- — категорію вкладників;

- — окремі характеристики депозитного продукту.

При цьому основними факторами впливу на розмір процентної ставки депозитних продуктів вважається строк та валюта, інші фактори мають однаковий рівень впливу. Кінцева ціна на депозитні продукти (Цкінц) визначається за наступною формулою:

Цкінц = БПС — ?Rк, (3).

де БПС — базова процентна ставка депозитного продукту;

?Rк — скорегована різниця між величиною базової та потенційної процентної ставки.

При цьому, ?Rк визначатиметься за формулою:

?Rк = ?R Ч [х1Ч.Кт+х2Ч.(Ксуб + Крег + Кум)], (4).

де Кт — коефіцієнт коригування відносно строків депозитного продукту;

Ксуб — коефіцієнт коригування залежно від суб`єктів;

Крег — коефіцієнт коригування залежно від місця реалізації депозитного продукту;

Кум — коефіцієнт коригування залежно від окремих характеристик депозитного продукту.

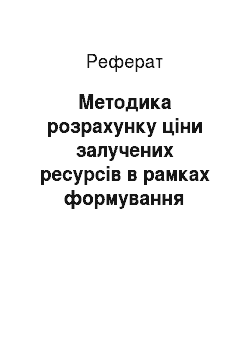

Критеріями для вибору індикативної процентної ставки (ІПС), яка буде враховуватися при розрахунку? R, є валюта та строк депозиту (рис. 1).

При цьому, ІПС1, ІПС2, ІПС3, ІПС4 — індикативні ставки на депозити строком відповідно 3, 6, 9 та 12 місяців.

Далі банк розраховує коефіцієнти коригування? R за кожним визначеним критерієм (середнє значення пропонованих коефіцієнтів за кожним окремим фактором становитиме 1, таким чином, середня величина? Rк за кожним окремим фактором дорівнюватиме ?R).

Рис. 1. Критерії вибору індикативної процентної ставки для розрахунку ставки депозитного відсотку банку залежно від строку депозиту

Для забезпечення оптимальної ціни на депозитні продукти відповідні працівники фінансово-економічного управління та комітету з управління активами та пасивами банку, не менше ніж раз на рік, здійснюють перегляд корегуючих значень.

Крім розрахунку коефіцієнтів коригування за вищезазначеними факторами (критеріями), з метою коригування базової процентної ставки банку, останній також враховує стадію життєвого циклу депозитного продукту. На сучасному етапі, всі процентні продукти банку, в тому числі і депозитні, знаходяться на стадії розвитку, тому визначена величина? R не буде підлягати корегуванню за даним критерієм. Проте, зважаючи на те, що банк здійснює свою діяльність в умовах високої конкурентної боротьби, то, як правило, останній враховує можливі варіанти зміни встановлених процентних ставок залежно від зміни етапу життєвого циклу депозитного продукту на банківському рину. Якщо даний продукт знаходяться на стадії спаду, може виникнути дві ситуації:

- 1) або намагатися зберегти свої позиції на ринку, здійснивши аналогічні дії, що й у попередньому випадку,

- 2) або залишити цінові параметри даного продукту без змін чи навіть дещо їх понизити, якщо банку в подальшому реалізувати цей депозитний продукт не вигідно.

Після проведення градації бальних оцінок факторів впливу на ціни депозитних продуктів банку, проводиться кількісна оцінка виділених факторів ціноутворення для окремих продуктів банку, використовуючи встановлену систему коректив, та визначається кінцева ціна даних продуктів.

Ефективність депозитних операцій банку неможливо визначити абсолютно точно. Найбільш доцільним підходом до оцінки ефективності залучення депозитних ресурсів банку є проведення оцінки за допомогою одного кількісного показника. Він повинен містити як показники оцінки доходності ресурсів, їх об'єму, а також враховувати ризики, взяті на себе банком.

Практичне значення даного показника полягає в тому, що в процесі аналізу лише таких показників, що характеризують формування і використання ресурсної бази адекватно визначити якість депозитної діяльності банку неможливо. Тому для аналізу ефективності депозитної діяльності банківської установи слід використовувати показник, який відображає взаємозв'язок депозитної та кредитної діяльності банку, а також вплив сукупності активів на результати діяльності банку, що дозволяє оперативно визначати дохідність депозитної діяльності банку.

Ефективність відсоткової політики банку наринку депозитів можна здійснити за наступною формулою:

(5).

де Кеф — узагальнений показник ефективність відсоткової політики банку;

По; Пв — проценти отримані, проценти виплачені;

Кд; Кв — комісійні доходи, комісійні витрати;

Дк — дивіденди нараховані;

Ра — нараховані резерви по активних операціях; пасиви банку;

Кб — капітал банку;

Анр — неробочі активи.

Знаючи динаміку узагальненого показника, який відображає інформацію про дохідність пасивних операцій та ризикованість активних операцій банку: по-перше, можна буде своєчасно інформувати керівництво про конкурентоспроможність банку на фінансовому ринку; по-друге, можна вчасно, до виникнення надзвичайних ситуацій, підготуватися до можливих змін ринку грошових ресурсів; по-третє, приймати своєчасні та виважені заходи до покращання фінансового результату діяльності банку на ринку.

Використання вищезазначеного узагальненого показника буде виконувати роль деякого незалежного експерта, оскільки він за незмінними правилами та єдиним способом надавав би вільну оцінку основним напрямкам депозитної політики банку: розміру залучених і позичених коштів банку, розмір отриманих доходів від усіх залучених коштів, з урахуванням обов’язкового резервування та формування резервів по активних операціях.

Для забезпечення ефективності депозитних операцій банку варто орієнтуватись на номінальну процентну ставку. Деякі банку застосовують різноманітні комісії, що ускладнюють оцінку ефективності процентної ставки. Так зокрема, деякі банки використовують комісію за обслуговування депозитного рахунку, що списується банком наприкінці розрахункового періоду з депозитного на поточний рахунок. Для розрахунку ефективної ставки по таким депозитам варто використовувати наступну формулу:

(6).

де rde — ефективна процентна ставка по депозиту;

rdn — номінальна процентна ставка;

t — строк депозиту;

K — комісія банку за перерахування коштів з депозиту, %.

Оцінку якісних показників забезпечення ефективності відсоткової політики банку на ринку депозитів можна на основі інтегральних показників, розрахунок якого може здійснюватись у декілька етапів. На першому етапі відповідний підрозділ банку обирає базу порівняння, тобто найкращий з пропонованих депозитних продуктів банків-конкурентів. Після чого, на другому етапі, співробітники цього підрозділу банку обирають найбільш вагомі для споживача якісні ознакидепозитного продукту. На заключному етапі розраховується одиничний показник забезпечення ефективності депозитних операцій за кожною ознакою.

Важливим показником, який свідчить про ефективність процентної політики банку при здійсненні депозитних операцій є дохідність, яку варто розраховувати в залежності від конкретного виду банківських депозитних продуктів.

Частково оцінювання ефективності депозитної діяльності банку можна здійснювати за допомогою розрахунку фінансових коефіцієнтів та їх аналізу у динаміці. Коефіцієнтний аналіз залучених ресурсів банку здійснюється для визначення показників, які характеризують стабільність та оборотність депозитних ресурсів банку. Як правило, більшість банків використовує наступні показники:

- — оборотність депозитних вкладень;

- — тривалість обороту депозитних вкладів у днях;

- — рівень осідання депозитних вкладів;

- — середній термін використання депозитів;

- — середній залишок коштів на депозитних рахунках за період;

- — коефіцієнт нестабільності депозитів;

- — коефіцієнт використання депозитів;

- — рівень диверсифікації депозитів;

- — коефіцієнт нестабільності онкольних депозитів.

Ефективність залучення депозитних ресурсів банку залежить від роботи підрозділів, що здійснюють активні операції. Тому отримані доходи вкладень в активні операції корегуються на величину нарахованих резервів по активних операціях.

Висновки. Підсумовуючи вищесказане, можна зробити висновок, що у роботі банків із залучення депозитів важливу роль відіграє процентна політика, оскільки одержання доходів від розміщення ттимчасово вільних коштів на рахунку в банку є для клієнтів суттєвим стимулом до активізації вкладень, що сприятиме зростанню ресурсів банку, підвищенню її стабільностіі забезпечення на цій основі прибуткових результатів діяльності банку.

А відтак, процентна політика є одним з показників надійності і стабільності ресурсної бази банку і повинна вкладатися в рамки двох протилежних граничних вимог: по-перше, процентна ставка за депозитами повинна бути достатньо привабливою для потенційних вкладників; по-друге, процентна ставка не повинна різко перевищувати нижню межу процентної маржі між активними і пасивними операціями банку. Більш того, процентна політика значною мірою визначає рівеньліквідності, дохідності і ризику банку.

Література

депозит банк відсотковий ставка.

- 1. Монетарний огляд за 2014 рік Національний банк України Департамент монетарної політики.

- 2. Заруцька О. П. Рівновага залучених та розміщених банківських ресурсів як необхідна умова стабільного розвитку // Вісник НБУ. — № 2. — 2015. — С. 20−27.

- 3. Дмитриева Е. А. Депозитные операции в системе услуг коммерческого банка: проблемы их эффективности // Банківська справа. — 2014. — № 2 — С. 18−23.

- 4. Аллен Пол Х. Реижиниринг банка: программа выживания и успеха: Пер. с англ. — М.: Альпина Паблишер, 2013. — 264 с.

- 5. Банківська справа. [Текст]: науково-практичне видання — 2014, лютий. — № 1 (73). — К.: Товариство «Знання» України, 2014, 1500 прим.

- 6. Офіційний сайт Національного банку України. — http://www.bank.gov.ua.