Удосконалення теоретико-методичних засад відносно системності і цілеполягання в процесах дослідження і оцінки ефективності діяльності підприємства

Постановка проблеми у загальному вигляді та її зв’язок із важливими науковими чи практичними завданнями. Будь-яка підприємницька структура (корпорація, підприємство, холдинг, тощо) в ринкових умовах господарювання зобов’язана бути ефективною. Ефективна діяльність підприємства, як основної ланки економіки країни, є ключовою умовою і головним індикатором в процесі забезпечення свого… Читати ще >

Удосконалення теоретико-методичних засад відносно системності і цілеполягання в процесах дослідження і оцінки ефективності діяльності підприємства (реферат, курсова, диплом, контрольна)

Удосконалення теоретико-методичних засад відносно системності і цілеполягання в процесах дослідження і оцінки ефективності діяльності підприємства

Постановка проблеми у загальному вигляді та її зв’язок із важливими науковими чи практичними завданнями. Будь-яка підприємницька структура (корпорація, підприємство, холдинг, тощо) в ринкових умовах господарювання зобов’язана бути ефективною. Ефективна діяльність підприємства, як основної ланки економіки країни, є ключовою умовою і головним індикатором в процесі забезпечення свого конкурентоспроможного розвитку і досягнення поставлених цілей (рис.1).

Рис. 1 — Роль ефективності в конкурентоспроможному розвитку підприємства

Таким чином, значимість ефективності і забезпечення її зростання переоцінити неможливо.

Ефективність на рівні підприємства є однією із самих важливих і фундаментальних проблем як для науковців, так і для практиків.

Зростання ефективності є ключовим джерелом всіх прогресивних і інноваційних змін на підприємстві.

Ефективність пронизує всі рівні і сфери діяльності підприємства, від логістики до формування і використання інтелектуального капіталу.

Проблема ефективності діяльності підприємства постійно знаходиться в центрі світової і вітчизняної економічної науки. Так, даній проблемі присвячено такі праці, як [1−8]. Однак, питання вивчення системи ефективності, як економічної категорії є недостатньо вивченим.

Отже, в роботі будуть розглянуті питання щодо удосконалення теоретико-методичних засад відносно системності і цілеполягання в процесах дослідження і оцінки ефективності діяльності підприємства.

Науково-практичні дослідження і дискусії по проблемі ефективності, які перманентно відбуваються в економічній сфері, втілюючись в певні рекомендації і положення, дозволяють більш ґрунтовно розробляти заходи по забезпеченню інноваційного і конкурентоспроможного розвитку підприємства.

Такі рекомендації і наукові положення, в своїй єдності і синергії, через систему наукового обґрунтування і доказів, дозволяють в більшому, або меншому ступені удосконалювати теорію ефективності, бо зрозуміло, що будь-яка теорія не є догмою, а з часом, відповідно до закону діалектики, змінюється і удосконалюється, в повній відповідності з процесом цивілізаційного прогресу (коли з’являються нові відкриття, нові знання, нові інновації тощо).

Спираючись на багатогранність і постійний процес удосконалення сутності і оцінки ефективності підприємства запропонуємо авторський підхід стосовно зазначеної проблеми.

Перш за все, розглянемо не економічну ефективність (по відношенню до підприємства, це буде економічна ефективність підприємства), а ефективність, як економічну категорію (по відношенню до підприємства, це буде ефективність підприємства, як економічна категорія).

Ефективність підприємства, як економічна категорія, є більш ємним поняттям відносно поняття «економічна ефективність підприємства», бо включає в себе, як загальна економічна категорія, і інші, окрім економічної ефективності, види ефективності на рівні підприємства. І це є важливою методологічною і змістовною обставиною в процесі дослідження ефективності.

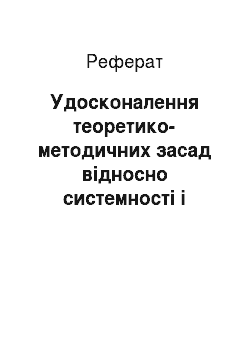

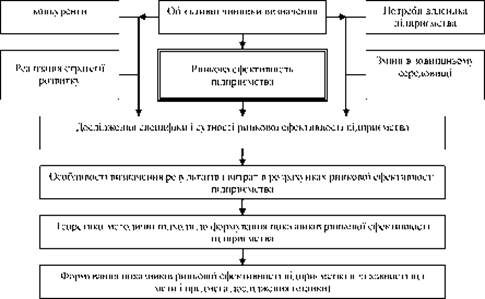

На рис. 2 представлено концептуальні засади, щодо визначення, оцінки і планування ефективності підприємства, як економічної категорії.

На підприємство впливає сукупність постійно зміняючихся зовнішніх чинників, воно функціонує під впливом дії об'єктивних економічних законів, його стратегічні орієнтири і бажані кінцеві економічні результати визначають власники (акціонери) підприємства.

Все це в сукупності вимагає від вищого менеджменту підприємства, і в той же час зобов’язує його, забезпечити довготривалу і необхідну ефективність в діяльності підприємства.

Вирішення даного завдання можливо на засадах розробки вищим менеджментом сучасної концепції ефективного розвитку підприємства. Така концепція формується на засадах конкретного дослідження і аналізу стратегічних критеріїв соціальноекономічного розвитку підприємства та існуючих наукових розробок в галузі оцінки і управління економічною ефективністю.

Все це разом дозволить зробити певні кроки в напрямку удосконалення розкриття сутності і оцінки ефективності підприємства, як економічної категорії.

Дослідження ефективності підприємства, як економічної категорії, базується на врахуванні базових принципів: науковості і практичності; відображення основної сутності даної категорії, визначення якісних і кількісних ознак ефективності; системності в структурі (елементах) і оцінці ефективності; простоті і наочності оцінки; доступності інформації при розрахунках ефективності і інформативності в отриманих показниках ефективності; відповідності поставлених завдань стратегічним цілям розвитку підприємства тощо.

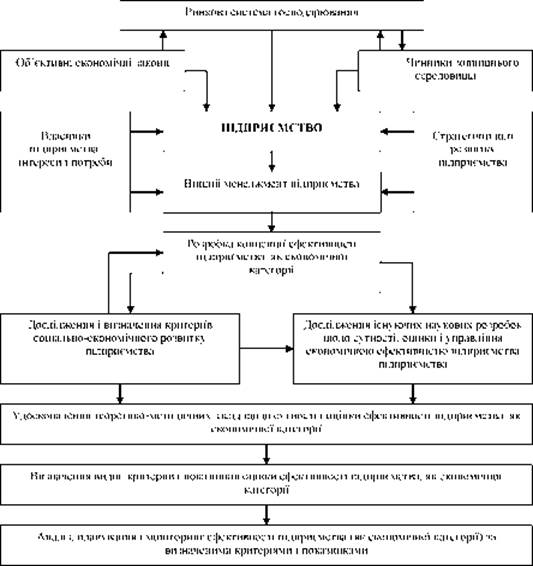

Зміст і структуру ефективності підприємства, як економічної категорії, розглянуто нами на базі роботи [8 ], (рис.3).

Основна особливість змісту рис. 3 полягає в наступному.

По-перше, ефективність підприємства розглядається не вузько, як просто економічна ефективність, а ширше, через ефективність, що досліджується в цілому як загальна економічна категорія, тобто економічна категорія «ефективність підприємства» відображає в загальному виді всі економічні (господарські, господарсько-виробничі, фінансові, фінансово-економічні тощо) аспекти діяльності підприємства.

Рис. 2 — Концептуальні засади щодо визначення, оцінки і планування ефективності підприємства, як економічної категорії

По-друге, саме такий підхід щодо дослідження сутності ефективності підприємства, як економічної категорії дозволяє нам запропонувати нову класифікацію видів ефективності підприємства, які всі разом представляють концептуальну систему основних видів ефективності підприємства, як економічної категорії: економічна ефективність діяльності підприємства (або просто економічна ефективність підприємства), фінансова ефективність діяльності підприємства (фінансова ефективність підприємства), фінансово-економічна ефективність діяльності підприємства (фінансово-економічна діяльність підприємства), ринкова ефективність діяльності підприємства (ринкова ефективність підприємства).

Рис. 3 — Теоретико-методичні підходи щодо удосконалення змісту і класифікації основних видів ефективності підприємства, як економічної категорії

По-третє, всі види ефективності підприємства знаходяться в певному взаємозв'язку і підпорядкуванні, що суттєво дозволяє підвищити глибину проробки заходів і рівень системної обґрунтованості щодо управління в цілому процесом підвищення ефективності підприємства.

Рис. 4 — Система ефективності підприємства (як економічної категорії) і основні її види в аспекті забезпечення стратегічних цілей підприємства

Фінансова діяльність, за своїм змістом, пов’язана з пасивами підприємства і її метою є мінімізація вартості всього його капіталу.

Фінансово-економічна діяльність охоплює в собі і фінансову, і економічну діяльність підприємства. Вона є діяльністю більш високого рівня, бо представляє собою складну інтегровану єдність двох видів діяльності.

По відношенню до окремих видів діяльності підприємства, фінансово-економічна діяльність, є більш важливою і пріоритетною в процесі оцінки і управління розвитком підприємства. Фінансово-економічна діяльність через свій вид ефективності враховує і поєднує обидві складові балансу підприємства (за П (С)БО) і їх ключові цілі, тобто інтегрує в собі два види ефективності: економічну і фінансову. Розглянуті аспекти фінансової і фінансово-економічної ефективності знайшли своє відображення в роботі [8].

Ринкова ефективність підприємства є більш глобальною і специфічною за своєю сутністю і методом вимірювання. Вона відображає в собі функціонування всіх видів ресурсів та враховує вплив всіх чинників, що разом формують ринкову вартість підприємства. Тобто, коли мова йде про ресурси, то вони включають в себе всі ресурси, і ті, що обліковуються і ті, що не обліковуються за П (С)БО, але впливають на величину ринкової вартості підприємства.

Далі розглянемо підходи до розрахунку основних видів ефективності, що всі разом формують нову систему видів ефективності підприємства.

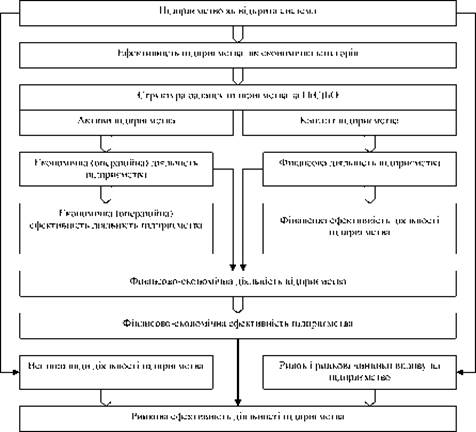

Теоретико-методичні засади щодо вимірювання економічної ефективності підприємства найбільш відомі і їх узагальнення на базі аналізу літературних джерел представлено на рисунку 5.

Рис. 5 — Теоретико-методичні засади вимірювання економічної ефективності підприємства

підприємство ефективність конкурентоспроможність Сутність і методи оцінки фінансової і ринково-економічної ефективності ґрунтовно розкрито в роботі [8].

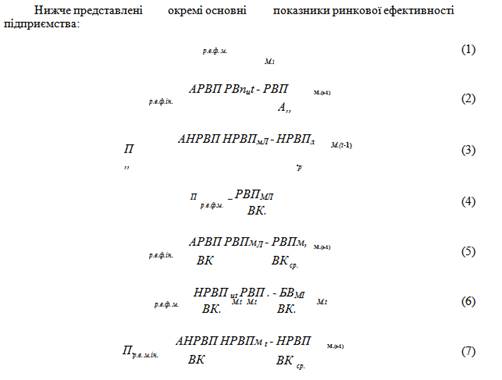

Ринкову ефективність підприємства пропонуємо розрахувати на засадах, представлених на рисунку 6.

Специфіка ринкової ефективності підприємства полягає в тому, що вона повинна відображати всі абсолютно види і аспекти діяльності підприємства (які обліковуються і які не обліковуються системою П (С)БО на підприємстві) і враховувати в собі (в певному показнику) головну мету діяльності підприємства, що визначена його власниками.

Сутність ринкової ефективності підприємства за методологією розрахунку відповідає загальновизнаним канонам вимірювання економічної ефективності, коли вона визначається на засадах співвідношення результатів і витрат. Ринкова ефективність підприємства має свої особливості щодо визначення цих ключових складових в сукупності показників, що її відображають і в значній мірі залежить це від мети (завдання) і предмету дослідження.

Вважаємо, що ключовим методологічним посилом до розрахунку показників ринкової економічної ефективності підприємства є те, що результатом в такій ефективності можуть виступати:

ринкова вартість підприємства (РВП);

приріст ринкової вартості підприємства (АРВП) за певний період (як правило за рік);

надбалансова ринкова вартість підприємства (різниця між ринковою вартістю підприємства і балансовою вартістю його активів).

Рис. 6 — Об'єктивна необхідність і теоретико-методичні засади вимірювання ринкової ефективності підприємства

Відносно витрат при розрахунках ринкової ефективності пропонуємо використовувати в залежності від мети і специфіки дослідження активи підприємства або окремі їх складові (за ПСБО).

Активи підприємства — це той показник, який максимально враховує всі одноразові витрати підприємства, що пов’язані з його діяльністю. Потрібно відмітити, що обґрунтованість розрахунку величини активів підприємства постійно удосконалюється відповідно до того, як розвивається економічна наука, зокрема, бухгалтерський облік.

Саме активи, як витрати, відображають в найбільш повній мірі всі зусилля підприємства по формуванню ринкових результатів і тому можуть бути з ними спів ставні при розрахунку ринкової ефективності підприємств.

Показники ринкової ефективності підприємства потрібно розділяти на моментні і інтервальні, на інтегральні і локальні.

На рис. 7 наведено класифікацію видів результатів і методологію розрахунку показників ринкової ефективності підприємства.

— показники ринкової ефективності підприємства, які визначаються відповідно як моментні і інтервальні; РВПмЛ — ринкова вартість підприємства на момент;

величина активів на момент; АРВП — приріст ринкової вартості підприємства за певний період (інтервал часу); РВПм1, РВПм (11} - ринкова вартість підприємства, що визначена відповідно на моменти t і (t — 1); НРВП мЛ, НРВП M (t—l) — надбалансова ринкова вартість підприємства, що визначена відповідно на моменти t і (t — 1); БВмЛ — балансова вартість активів підприємства на момент t; Аср — середня величина активів підприємства, що розрахована для певного періоду (для інтервалу часу від моменту (t — 1) до моменту t); АНРВП — приріст надбалансової ринкової.

вартості підприємства за певний період (інтервал часу); ВКмі - величина власного капіталу підприємства на момент t; ВК — середня величина власного капіталу підприємства, що розрахована для певного періоду (для інтервалу часу від моменту (t — 1) до моменту t).

Показники ринкової ефективності підприємства за номерами (1), (3), (5), (7) є моментними, а за номерами (2), (4), (6), (8) є інтервальними.

Окремі показники ринкової ефективності підприємства можна модифікувати. Наприклад, розглянемо показник (2) наступним чином:

Висновки.

Підсумовуючи розглянутий аспект наукового дослідження можна констатувати, що запропоновано концептуальний підхід до формування нової системи ефективності підприємства, яка об'єднує і інтегрує в собі різні види ефективності, орієнтує їх на єдину стратегічну ціль. Така система ефективності характеризується комплексністю в оцінці та відображає різні аспекти в діяльності підприємства і в цілому забезпечує глибоке і ґрунтовне управління загальною ефективністю підприємства. Удосконалено теоретико-методичний підхід до вимірювання ринкової ефективності підприємства.

Список використаних джерел

- 1. Економіка підприємства: підручник / [за заг. ред. С. Ф. Покропивного. — вид. 2-ге, перероб. та доп.]. — К.: КНЕУ, 2001. — 528 с.

- 2. Протопова В. О. Економіка підприємств / В. О. Протопова, А. Н. Полянський. — К.: ЦУЛ, 2003. — 220 с.

- 3. Экономическая теория. Микроэкономика — 1,2: [учебник / под. общ. ред. Г. П. Журавлевой.]. — М.: Дашков и Ко, 2004. — 934 с.

- 4. Задоя А. А. Основы экономики: Учебное пособие / А. А. Задоя, Ю. Е. Петруня. — К.: Вища школа. — Знання, 1998. — 478 с.

- 5. Грузинов В. П. Экономика предприятия: учебн. пособие / В. П. Грузинов, В. Д. Грибов. — М.: ИЭП, 1996. — 128 с.

- 6. Устенко О. А. Экономика предприятия: метод. пособие / О. А. Устенко. — К.: МАУП, 2000. — 44 с.

- 7. Фінанси підприємств: навч. посібник / [Л. Д. Буряк, Е. В. Вакуленко, А. П. Куліш та ін.]. — К.: КНЕУ, 2003. — 165 с.

- 8. Турило А. М. Теоретико-методичні засади визначення фінансової ефективності на підприємстві / А. М. Турило, О.А. Зінченко // Фінанси України: Науково-теоретичний та інформаційно-практичний журнал Міністерства фінансів України. — 2010. — № 11. — С. 87—92.