Страхова культура, як один із чинників впливу на розвиток страхування

Щодо юридичних осіб, то нині в економіці України спостерігається тенденція щодо зниження кількості суб'єктів господарювання. Також значно знижується рівень їх доходів, що призводить до зменшення прибутковості і навіть збитковості багатьох підприємств. Динаміка прибутку підприємств в Україні за видами економічної діяльності свідчить про тенденцію до погіршення результатів їх фінансової діяльності… Читати ще >

Страхова культура, як один із чинників впливу на розвиток страхування (реферат, курсова, диплом, контрольна)

Анотації

У статті досліджено специфіку поняття «страхова культура» та розглянуто основні підходи до його визначення. Проаналізовано причини низького рівня розвитку страхової культури серед населення України. Окреслено основні напрямки підвищення рівня страхової культури.

Ключові слова: страхова культура, страховий ринок, фінансова обізнаність населення, участь громадян у страхуванні.

The paper investigates the concept of «insurance culture» and the main approaches to its definition. The factors influencing low level of insurance culture development in Ukraine have been analyzed. The main directions of improving of insurance culture were outlined.

Key words: insurance culture, insurance market, financial awareness, the participation of citizens in the insurance process.

Вступ

Постановка проблеми. Місце країни на міжнародному ринку страхових послуг значно залежить від її здатності і можливості створювати необхідні умови для розвитку національного ринку страхових послуг, попиту всередині країни на продукти страхових компаній. У сучасних умовах діяльності страхових компаній в Україні важливу роль відіграє низька страхова культура суспільства, як чинник, що стримує розвиток страхового ринку. Для того, щоб забезпечити стабільне функціонування страхового ринку України, необхідно реалізовувати заходи, спрямовані на підвищення страхової культури населення та збільшення платоспроможного попиту на продукти страхових компаній.

Аналіз останніх досліджень і публікацій. Особливості впливу рівня страхової культури населення на страховий ринок України вже досліджені багатьма вітчизняними економістами та фахівцями. Вагомий внесок у розвиток даної наукової проблематики зробили Ю. В. Панков, О. М. Зубець, О. Е. Кузіна, А. Г. Корабльова, А. О. Кремлянский, А. А. Циганов, А. П. Новіков, Н. М. Внукова, В. І. Успаленко та інші.

Однак, враховуючи поглиблену теоретичну розробленість у сфері аналізу страхової культури суспільства, невирішеним залишається питання практичного втілення стратегії країни щодо підвищення рівня страхової культури населення для стабільного розвитку страхового ринку України.

Формулювання цілей статті. Метою статті є дослідження найбільш загальних тенденцій зміни у діяльності страхових компаній України під впливом страхової культури.

Нині як для світового господарства, так і для національних економік багатьох країн актуальними є проблеми доступності фінансових послуг. Так, 28−29 вересня 2011 року під час проведення Третього глобального політичного форуму Альянсу за фінансову доступність у м. Рів'єра Майя в Мексиці було прийнято Декларацію Майя, яка являє собою програмний документ міжнародного партнерства за фінансову доступність. На сьогоднішній день, за даними Світового банку, не мають доступу до формальних фінансових послуг у світі 2,7 млрд. чоловік працездатного віку. В той же час, за оцінками G20 цей показник становить близько 2,5 млрд. чоловік, що складає майже 65% населення країн, що розвиваються [6].

Страхові послуги є однією з головних складових фінансових послуг. Доступність страхових послуг включає їх наявність, якість, потребу в них суспільства та можливість її задоволення. Однак, в Україні існують значні перешкоди для доступності страхових послуг:

- — незначна участь громадян у страхуванні;

- — низький рівень довіри населення до страхових компаній;

- — низький рівень доходів;

- — регіональні диспропорції у наданні страхових послуг, які в невеликих містах та селах є малодоступними;

- — низький рівень страхової культури.

Більшість науковців і практиків вважають, що саме низький рівень страхової культури, спричинений недостатньою фінансовою грамотністю, обмежує можливості та знижує ефективність регулювання і розвитку страхового ринку в Україні та захисту прав споживачів страхових послуг.

Термін «страхова культура» досить широко використовується, однак до цього часу немає чіткого визначення цього поняття (таблиця 1). Виходячи з різних наукових праць, можна сказати, що страхова культура може проявлятися як сукупність виробничих, суспільних, розумових досягнень людства в галузі страхування, відповідних економічному характеру епохи й розповсюджуваних шляхом страхової діяльності, страхової освіти. Страхова культура потребує системного й багатоаспектного вивчення.

Таблиця 1. Підходи до визначення поняття «страхова культура».

Автор | Визначення. | |

Панков Ю. В. | «Страхова культура» — це широке поняття, у якому відображені найбільш загальні суттєві ознаки, зв’язки й відносини страхової діяльності. | |

«Insurance in the Baltic Countries (2004р.)». | Термін «страхова культура» відноситься до рівня знань клієнтів і використання ними різних страхових інструментів. | |

Зубець О. М. | «Страхова культура» — це розповсюдженість серед населення знань і навичок, необхідних для користування страховими послугами. | |

Корабльова А. Г. | «Страхова культура» — це рівень пізнання суспільства і його процесів, а також широта кругозору, що сприяють з’ясуванню суті і значення страхування, а також дозволяють впроваджувати і використовувати в суспільному житті. | |

Варто зазначити, що страхова культура суспільства умовно поділяється на страхову культуру населення та страхову культуру юридичних осіб, адже послугами страхових компаній користуються не лише фізичні особи, а й підприємства.

Страхова культура в Україні знаходиться на низькому рівні, оскільки, на відміну від розвинутих країн світу, населення не сприймає страхування як необхідний елемент захисту життя, здоров’я і майна від різних небезпек. Незважаючи на трансформаційні процеси, які відбуваються в нашій країні, серед основних способів захисту від непередбачуваних обставин (ризиків) громадяни здебільшого покладаються на допомогу від держави чи близьких. Відповідно, попит населення на продукти страхових компаній в Україні залишається поки що недостатнім.

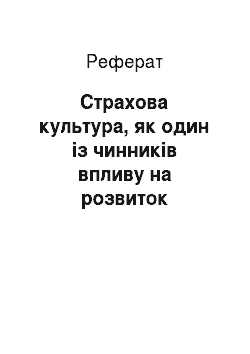

Свідченням цього є те, що частка витрат на страхування у загальному обсязі витрат населення протягом останніх років становить менше 1,0%, у той час як в інших країнах цей показник досягає 30% :

Рис. 1. Частка витрат на страхування у загальному обсязі витрат населення та частка заощаджень в доходах населення, %.

Захищають себе європейці не відкладаючи гроші на «чорний день», а вкладаючи їх у страхування. За статистикою в Європі застрахованих осіб значно більше, ніж в Україні. З кожного заробленого євро, житель Європи відкладає приблизно 1−2 центи в страхування, чим і захищає себе від всіх непередбачених витрат, будь-то раптовий лікарняний або ремонт машини.

У структурі загального обсягу валових страхових премій, зібраних на страховому ринку України протягом 2008;2013 рр., частка валових страхових премій від фізичних осіб коливалась від 26,7% до 35,8% у 2013, тобто в середньому близько третини всіх премій. При чому значна їх частина отримана за договорами страхування в межах банківського кредитування при купівлі автотранспортних засобів та житла (які по суті є добровільно-примусовими) та обов’язкового страхування [4].

Рис. 2. Середня валова страхова премія на одного громадянина України та частка валових страхових премій, отриманих від фізичних осіб У світі частка премій, отриманих від фізичних осіб у загальному обсязі премій складає приблизно 50%. Загальний обсяг валових страхових премій на 1 громадянина України за цей же період 2009;2013 рр. становив від 44,06 євро у 2009 р. до 58,16 євро у 2013, що в десятки разів менше ніж, наприклад, у розвинених країнах Західної Європи (таблиця 2).

Таблиця 2. Загальний обсяг премій на душу населення в Україні та в інших країнах світу за 2009 — 2013 рр. (€).

Країна. | ||||||

Австрія. | 1 965. | 1 999. | 1 958. | 1 938. | 1 966. | |

Німеччина. | 2 090. | 2 186. | 2 178. | 2 219. | 2 284. | |

Естонія. | ||||||

Польща. | ||||||

Швейцарія. | 5 671. | 5 762. | 5 781. | 5 839. | 5 964. | |

Франція. | 3 102. | 3 205. | 2 917. | 2 778. | 2 870. | |

Україна. | 44,06. | 45,01. | 45,70. | 45,02. | 58,16. | |

Таким чином, в Україні спостерігається достатньо низька участь громадян у страхуванні. Слабке залучення населення до страхових процесів протягом усього періоду існування вітчизняного ринку страхових послуг було основною макроекономічною проблемою, яка стримувала його розвиток. Така ситуація обумовлена низьким рівнем страхової культури населення. страховий ринок україна Однією із причин низької страхової культури населення науковці вважають той факт, що Держстрах в СРСР завершився крахом і мільйонними невиплатами за зобов’язаннями, що й виразилося в негативному ставленні до страховиків з боку громадян. Зважаючи на це, після розпаду СРСР, у ринкових умовах вітчизняним страховикам довелося створювати з нуля страхову сферу, традиції та імідж страховиків в очах громадян.

Ще однією з перешкод можна назвати недостатній рівень добробуту великої частини населення. Доходи потенційних страхувальників ще не достатні для покриття всіх їх нагальних потреб, включаючи страхові платежі. Це зумовлює низький рівень проникнення страхування [4]. Передбачене Законом «Про страхування» обов’язкове медичне страхування до цих пір ще не запроваджено.

Тому подальше розширення горизонтів страхового поля можливо при зростанні якості життя та добробуту основної частини населення. Це завдання, які можуть бути вирішені тільки на макрорівні при безпосередній участі держави.

Не мало негативного у формування «страхової культури» приносять і самі страховики. Достатньо подивитися на співвідношення між страховими платежами й страховими виплатами (рисунок 3, таблиця 3).

Рис. 3. Валові страхові виплати та валові страхові премії, млн. грн.

За аналізований період в цілому по українському страховому ринку рівень страхових виплат становив менше 30%, тоді як у розвинених країнах світу із високою страховою культурою цей показник сягає 50−70% [7]:

Таблиця 3. Рівень страхових виплат, %.

Країна. | ||||||

Австрія. | 74,24. | 70,54. | 77,13. | 78,53. | 78,08. | |

Німеччина. | 78,30. | 76,67. | 85,08. | 78,90. | 81,85. | |

Естонія. | 66,78. | 60,47. | 62,54. | 82,83. | 76,66. | |

Бельгія. | 68,48. | 63,37. | 75,33. | 74,70. | 87,95. | |

Італія. | 72,86. | 73,95. | 92,28. | 95,34. | 76,46. | |

Польща. | 78,29. | 68,07. | 69,82. | 64,02. | 62,66. | |

Греція. | 53,65. | 55,22. | 62,15. | 71,09. | 69,88. | |

Швейцарія. | 82,11. | 74,57. | 76,91. | 73,57. | 74,93. | |

Україна. | 32,96. | 26,45. | 21,43. | 23,95. | 16,23. | |

Якщо в основі страхових тарифів лежить статистика страхових випадків і розмір нанесеної ними шкоди, то такої диспропорції між платежами й виплатами, як це має місце в Україні, бути не повинно. Тому, збільшення рівня страхових виплат значно допомогло б підвищити рівень довіри українців до страхового сегмента фінансового ринку.

Одним з вагомих чинників, що стримують розвиток страхової культури в Україні є низький рівень довіри громадян до страхових компаній. Тривалий час цьому питанню не приділялося достатньої уваги, хоча воно є надзвичайно актуальним.

За даними Інституту соціології НАН України в 2005;2010 рр. страховим компаніям довіряло лише 10% респондентів, а недовіряло майже 60%. Протягом 2011;2013 рр. рівень довіри населення до страховиків також було достатньо низьким і складав, відповідно, 6%, 7% та 11%, а рівень недовіри у 2013 р. становив 67%. Такий високий рівень недовіри до страхових компаній не лише свідчить про значні проблеми у страховому бізнесі, але і про низьку страхову культуру суспільства[5].

Головними причинами недовіри населення до страхових компаній є:

- — відсутність гарантій отримати страхову виплату навіть при настанні страхового випадку, а тому потенційним страхувальникам не зрозуміло, наскільки вигідним і потрібним є договір страхування;

- — права страховиків у юридичному плані більш захищені, на відміну від страхувальників. Правову основу участі держави у захисті прав страхувальників встановлює Закон України «Про страхування», яким передбачено, що державний нагляд за страховою діяльністю здійснюється з метою дотримання вимог законодавства України про страхування, ефективного розвитку страхових послуг, запобігання неплатоспроможності страховиків та захисту інтересів страхувальників. Цей Закон, а також інші спеціальні нормативно-правові акти у сфері страхування містять відокремлені норми з конкретних питань страхової діяльності, проте не об'єднані єдиним принципом всебічного, комплексного захисту прав страхувальників. Відповідно виникає ситуація за якої страхувальники не маючи правових важелів для відстоювання своїх інтересів, виявляють низький рівень довіри до страховиків;

- — розгляд страховиками справ щодо виплат страхових відшкодувань надовго затягується, від потерпілих вимагаються додаткові документи на оформлення яких витрачаються місяці, різними способами страховики намагаються відмовити у виплатах. Прагнення якомога менше виплатити породжує відповідну культуру обслуговування договорів. Це стримує прояв зацікавленості в страхуванні багатьох потенційних страхувальників. Варто не забувати, що негативний досвід (інформація) розповсюджується з більшою швидкістю, ніж формується позитивний імідж компанії.

Все вищезазначене свідчить про те, що для підвищення страхової культури населення є нагальна потреба у створенні альтернативного механізму розв’язання конфліктів між страхувальниками та страховиками. Одним з таких механізмів є діяльність страхових омбудсменів, які створюються професійними учасниками страхового ринку. Їхня діяльність фінансується за рахунок коштів засновників, а винесені рішення є обов’язковими для страховика, з діями якого була пов’язана претензія страхувальника. Головною метою введення страхового омбудсмена в Україні є розгляд скарг клієнтів з приводу страхових виплат без судового втручання.

Причинами, які визначають необхідність впровадження страхового омбудсмена в Україні, є наступні: побудова системи державного регулювання на ліберальній моделі; зменшення кількості випадків страхового шахрайства; необхідність створення інституту захисту прав споживачів страхових послуг; підвищення страхової культури населення; наявність значної кількості скарг страхувальників щодо некомпетентної діяльності страхових компаній; зменшення витрат на судове вирішення конфліктів між страховиками та страхувальниками, тобто створення альтернативи судам.

Щодо юридичних осіб, то нині в економіці України спостерігається тенденція щодо зниження кількості суб'єктів господарювання. Також значно знижується рівень їх доходів, що призводить до зменшення прибутковості і навіть збитковості багатьох підприємств. Динаміка прибутку підприємств в Україні за видами економічної діяльності свідчить про тенденцію до погіршення результатів їх фінансової діяльності в більшості галузей (таблиця 4). Так, у 2009 — 2013 рр. від'ємний результат мали такі галузі народного господарства, як будівництво, готельний бізнес та організація харчування, операції з нерухомим майном, охорона здоров’я, спорт, мистецтво та розваги, а це свідчить про банкрутство та ліквідацію багатьох малих та великих підприємств, що і призвело до зменшення кількості підприємств.

Таблиця 4. Чистий прибуток (збиток) підприємств України за видами економічної діяльності у 2009 — 2013 рр., млн. грн.

Види економічної діяльності. | ||||||

Сільське, лісове та рибне господарство. | 7584,8. | 26 787,2. | — 5,4. | |||

Промисловість. | — 14 192,5. | 11 889,6. | 2592,4. | 3670,6. | ||

Будівництво. | — 4439. | — 3584,8. | — 2467. | — 1012,7. | — 1248. | |

Оптова та роздрібна торгівля. | — 11 150,1. | 8449,3. | 68,2. | — 1152. | ||

Транспорт, поштова та кур`єрська діяль; ність. | 4889,5. | — 966,6. | — 1657. | 3127,7. | 1086,7. | |

Інформація та телекомунікації. | 4889,5. | 4151,1. | 3739,1. | 3943,1. | ||

Фінансова та страхова діяльність. | 11 244,2. | 7947,1. | 10 769,4. | — 6760. | ||

Операції з нерухомим майном. | — 14 219,6. | — 30 676,2. | — 9325. | — 9338. | — 2403. | |

Освіта. | 60,6. | 69,6. | 107,7. | 112,8. | 57,2. | |

Охорона здоров`я та надання соц. допомоги. | — 187,5. | — 98,8. | — 215. | — 77,3. | 63,2. | |

Мистецтво, спорт, розваги та відпочинок. | — 2251,4. | — 3093,7. | — 3696. | — 2547,6. | — 756,8. | |

Разом. | — 28 144,2. | 14 026,1. | 33 236,9. | — 3936. | ||

Як наслідок, не лише зменшується суспільне багатство і добробут народу, але і у підприємств недостатньо коштів на оплату страхових платежів, оскільки вони переважно оплачуються з прибутку. Тому на страховому ринку України спостерігається низька страхова культура як фізичних, так і юридичних осіб.

Ще однією причиною низької страхової культури є проблема підготовки кадрів для страхового бізнесу, зазначимо, що всього три державні вітчизняні вузи готують майбутніх страховиків — Тернопільська академія народного господарства, Київський національний економічний університет, Київський національний торговельно-економічний університет. Між тим, з початком формування в Україні страхового ринку різко зросла потреба в страхових фахівцях. Мова йде про кадри нового покоління, які були б здатні самостійно опрацьовувати умови надання страхових послуг, економічно обґрунтовувати страхові тарифи, виконувати весь спектр робіт, пов’язаних з укладанням страхових договорів і здійсненням необхідних розрахунків. До того ж існує значна специфіка формування і використання грошових фондів страховиків, оподаткування їх доходів, ведення обліку і фінансової звітності, що вимагає врахування цього в процесі підготовки кадрів.

Саме тому Україні потрібно наростити необхідну кількість і покращити досягнутий рівень підготовки фахівців страхового напрямку в умовах посилення конкуренції і поступового запровадження європейських стандартів.

Висновки

Страхова послуга характеризується пасивним продажем, так як не належить до фінансових послуг першої необхідності. І тому страховику необхідно докласти чимало зусиль для її просування до потенційного споживача і підвищення рівня страхової культури. Це вимагає скоординованих дій усіх учасників страхового ринку. Для цього має бути опрацьована програма заходів, спрямованих на активізацію поширення страхових знань, підвищення рівня страхового сервісу, зростання довіри до страхових компаній, підвищення фінансової освіченості населення та страхових працівників, створення правильного іміджу страхових компаній, забезпечення стабільності соціально-економічного розвитку країни і політичної стабільності, захисту інтересів споживачів страхових продуктів.

Таким чином, слід висловити впевненість у тому, що висока страхова культура є важливим компонентом розбудови соціально орієнтованої ринкової економіки і для того, щоб забезпечити стабільний розвиток страхового ринку в Україні необхідно підвищувати рівень страхової культури суспільства.

Список використаних джерел

- 1. Панков Ю. В. Страховая культура как экономическая категория [Электронный ресурс]. — Режим доступа: http://samlib.ru/p/pankow_j_w/dvguart2004.shtml

- 2. Кузина О. Е. Доверие финансовым институтам: опыт эмпирического исследования // Мониторинг общественного мнения. — 2010. — № 2. — С. 26−39.

- 3. Новиков А. П. Страховая культура населения — 2011. — № 7 Вып. 1 (187) [Электронный ресурс]. — Режим доступа: http://www.creativeconomy.ru/articles/13 038

- 4. Страхування в Україні. Аналітичний звіт 2013 [Електронний ресурс]. — Режим доступу: http://mdu.edu.ua/spaw2/uploads/files/1112.pdf

- 5. Центр соціальних експертиз Інституту соціології НАН України [Електронний ресурс]. — Режим доступу: http://www.csep.org.ua

- 6. Мамута М. Доступность финансовых услуг 2007;2012: прогресс, ожидания и вызовы [Электронный ресурс]. — Режим доступа:: http://www.rusmicrofinance.ru/iep.ru/files/Gaidarovskie_chtenia/2012/Mamuta_ final. pptx

- 7. Частка страхових виплат в Європі [Електронний ресурс]. — Режим доступу: http://nfp.gov.ua/files/OgliadRinkiv/SK/SK_IV_kv_% 202 012. pdf

References

- 1. Pankov, Y. V. (2004), «Insurance culture as an economic category «, [Online], available at: http://samlib.ru/p/pankow_j_w/dvguart2004.shtml

- 2. Kuzina O. E. (2010), «Trust in financial institutions: empirical studies», Monitoring obshestvennogo mneniy, vol. 2, pp. 26−39.

- 3. Novikov А. Р. (2011), «Insurance culture of the population», [Online], available at: http://www.creativeconomy.ru/articles/13 038

- 4. Analytical report (2013), «Insurance in Ukraine», [Online], available at: http://mdu.edu.ua/spaw2/uploads/files/1112.pdf

- 5. The center of social expertise of the Institute of sociology of NAS of Ukraine [Online], available at: http://www.csep.org.ua

- 6. Mamuta М. (2012), «The availability of financial services 2007;2012», [Online], available at: http://www.rusmicrofinance.ru/iep.ru/files Gaidarovskie__chtenia/2012/Mamuta_ final. pptx

- 7. The share of insurance payments in Europe [Online], available at: http://nfp.gov.ua/files/OgliadRinkiv/SK/SK_IV_kv_%202 012.pdf