Розділ 2. Механізм майнового страхування в україні

На міжнародному рівні проблема охорони вантажу вирішується таким чином: WEST розробив програму «Палаюча змія», для проведення міжнародних розслідувань, розшуку викрадених автомобілів, штучно викликаних страхових випадків. У рамках програми було створено дві організації «Євроконвой» та «Антитерор». При створенні першої було враховано, що державні структури можуть охороняти і захищати іноземних… Читати ще >

Розділ 2. Механізм майнового страхування в україні (реферат, курсова, диплом, контрольна)

Транспортне страхування

Сотні дорожньо-транспортних подій та викрадень, що реєструються щорічно в Україні, роблять страхування автотранспорту одним із найбільш ризикових і водночас масових видів страхування. Страхування автотранспортних засобів фізичних та юридичних осіб (КАСКО) включає страхування автомобіля від ушкоджень у результаті:

- · дорожньо-транспортної події (ДТП);

- · крадіжки, викрадення автомобіля й інших протиправних дій третіх осіб;

- · стихійних лих, падіння дерев, пожежі, самозапалювання, нападу тварин та ін.

За бажанням клієнта автомобіль можна застрахувати — від однієї з груп ризиків (часткове КАСКО) або від усіх перерахованих ризиків (повне КАСКО). Автомобіль може бути застрахований на повну вартість або на суму, яка дорівнює частині повної вартості. При цьому відшкодування виплачується страховою компанією в пропорції від розміру фактичного збитку внаслідок:

- · дорожньо-транспортної події (ДТП);

- · протиправних дій третіх осіб;

- · стихійних лих;

- · викрадення.

Розмір страхової премії залежить від:

- · вибору страхувальником страхових ризиків, позначених у Правилах страхування;

- · типу автомобіля та наявності причепа;

- · терміна експлуатації;

- · умов збереження;

- · наявності та конструкції пристроїв проти викрадення й охоронної сигналізації.

Страхове відшкодування виплачується після того, як будуть з’ясовані причини та розмір збитку, а також при наявності всіх необхідних документів, основою яких є страховий поліс. Договори страхування автотранспорту укладаються відповідно до Закону України «Про страхування» з урахуванням отриманої ліцензії. Страхова компанія надає страховий захист на випадок знищення або ушкодження автотранспортного засобу, нещасного випадку з водієм і пасажирами під час перебування в автотранспортному засобі і заподіяння шкоди власником автотранспортного засобу життю, здоров’ю та майну третіх осіб.

Об'єктами страхування є:

- · автотранспортний засіб;.

- · додаткове обладнання;

- · життя та здоров’я водія і пасажирів;

- · цивільна відповідальність страхувальника за шкоду, заподіяну третім особам.

Страхові випадки:

ушкодження або знищення автотранспортного засобу, причепів до нього і додаткового обладнання внаслідок дорожньо-транспортної події та інші ушкодження, що відбулися в процесі руху;

- · ушкодження або знищення автотранспортного засобу, причепів до нього і додаткового обладнання, внаслідок протиправних дій третіх осіб;

- · ушкодження або знищення автотранспортного засобу, причепів до нього і додаткового устаткування внаслідок стихійних лих (повені, урагану, смерчу, шторму, зливи, граду, виходу підземних вод, селю, удару блискавки, осідання грунту, землетрусу), падіння дерев та інших предметів, зіткнення з тваринами, а також пожежі або вибуху автотранспортного засобу;

- · —викрадення автотранспортного засобу та причепів до нього, а також крадіжка додаткового обладнання;

- · нещасний випадок із водієм і пасажирами, наслідком котрого стали: смерть, інвалідність, тимчасова втрата працездатності;

- · дорожньо-транспортна подія, що відбулася за участі автотранспортного засобу страхувальника і внаслідок якої наступає його цивільна відповідальність за заподіяну автотранспортним засобом шкоду життю, здоров’ю та майну третіх осіб.

На страхування найчастіше за все не приймаються:

- · автотранспортні засоби, що перебувають в експлуатації більше 10 років;

- · автотранспортні засоби, що мають серйозні ушкодження та значну корозію;

- · автотранспортні засоби, що підлягають конфіскації за рішенням суду;

- · автотранспортні засоби, що є музейними експонатами, незалежно від того, у робочому вони стані або ні;

- · автотранспортні засоби, що використовуються з метою, не передбаченою заводською конструкцією;

- · багаж.

Страхова сума при страхуванні автотранспортного засобу встановлюється в межах його вартості. При страхуванні від нещасних випадків водія та пасажирів й при страхуванні цивільної відповідальності власників транспортних засобів страхові суми встановлюються за домовленістю сторін.

При визначенні розміру страхового платежу страховик використовує розроблені ним страхові тарифи, що залежать від моделі автомобіля, досвіду водія, потужності або обсягу двигуна, наявності проти викрадних систем та ін.

Застосовується система знижок та надбавок до страхових платежів, наприклад, «Бонус» для страхувальників, що укладали договори страхування протягом двох та більше років.

Важливою віхою в розвитку українського страхового ринку став 2004 рік як рік, в якому отримали логічне завершення об'єднані зусилля страховиків та державних чинників на формування цивілізованих правових норм у вирішенні стосунків між власниками транспорту та третіми особами — учасниками дорожнього руху. Нарешті, на десятому році існування МТСБУ, ми маємо достатню правову базу для цього виду страхування. Чи будуть вдоволені отриманим результатом учасники страхового ринку — члени МТСБУ, — покаже час. А поки що усі зусилля учасників ринку спрямовані на те, щоб, не вдаючись у крайнощі, досягти збалансованих тарифів — базового платежу. Необхідно знайти аргументоване підтвердження вартості страхових послуг, що надаються, і побачити реальну картину збитковості обов’язкового страхування цивільно-правової відповідальності власників наземних транспортних засобів (ОСАЦВ).

Для того, щоб мати більш-менш реальну картину розвитку цього виду страхування в майбутньому, варто проаналізувати попередні та поточні результати діяльності вітчизняних страховиків.

Здійснення обов’язкового страхування цивільної відповідальності власників транспортних засобів в Україні за останні роки висвітлило та загострило цілий ряд невирішених проблем, серед яких невідповідність нормативно-правової бази щодо врегулювання відносин в цій сфері потребам сьогодення та світовій страховій практиці, незабезпеченість цього виду страхування внаслідок відсутності достатніх законодавчих норм щодо заборони експлуатації транспортних засобів на вулично-дорожній мережі без укладання відповідних договорів ОСАЦВ та контролю за їх наявністю у водіїв (табл. 2.1.) [18, с.36].

3 прийняттям цього профільного закону ми отримали позитивну відповідь на більшість поставлених проблем. Однак їх вирішення залежатиме від того, які зміни будуть внесені до ряду нормативно-правових актів, що випливають з цього Закону.

Загалом, ідеологія Закону достатньо прозора, націлена на вироблення системного підходу до розвитку цього виду страхування, і містить значний потенціал для формування соціальної доктрини страхового ринку. Найбільше побоювання викликає очевидна невідповідність лімітів відповідальності страховика, велика кількість передбачених Законом виплат, а також значний перелік пільговиків. Це важко співставити із можливістю забезпечити реальне надходження страхових премій для формування страхових резервів. Все залежатиме від достатньої збалансованості макропоказників і механізму практичного застосування тарифної політики, котрий ще розробляється.

Таблиця 2.1 Основні показники здійснення ОСАЦВ за звичайними договорами в Україні у 2002;2004 р

Показники. | Звітний період. | |||

2002 р. | 2003 р. | 2004 р. | ||

Кількість укладених договорів (тис.шт.). | 1038,3. | 1195,9. | 619,10. | |

Сума отриманих премій (млн. грн.). | 61,9. | 77,9. | 51,1. | |

Середня ціна поліса (грн.). | 59,6. | 65,15. | 74,08. | |

Виплачене страхове відшкодування (млн грн.). | 15,4. | 21,2. | 14,2. | |

Показник поточного рівня виплат страхового відшкодування (рівень поточної збитковості, %). | 24,9. | 27,5. | 27,8. | |

Середній розмір збитку, заподіяного майну (тис. грн.). | 4,7. | 4,5. | 4,7. | |

Середній розмір збитку, заподіяного життю і здоров’ю (тис. грн.). | 2,3. | 1,9. | 2,3. | |

Без сумніву, Закон сприятиме процесу глобалізації страхового ринку, утвердженню на ньому найбільш потужних, фінансово стійких, конкурентно спроможних спеціалізованих компаній, котрі зможуть забезпечити не тільки масовий збір страхових премій, але й кваліфіковане обслуговування договорів та виплати страхового відшкодування.

Важливим чинником, котрий полегшить впровадження Закону, стане набутий досвід багаторічної співпраці українських страхових компаній в рамках міжнародної системи «Зелена картка». Той факт, що січень 2005 року не тільки став початком вступу в дію вищезгаданого Закону України, але й збігається в часі з датою набуття Україною повного членства в міжнародній системі «Зелена картка», є справді визначною і унікальною подією в розвитку страхового ринку. Адже затримка з прийняттям внутрішнього Закону до певної міри стримувала нашу інтеграцію до європейської страхової спільноти.

У 2004 році страховиками — повними членами та виконавчим органом МТСБУ було отримано від Бюро врегулювань 2381 вимог на компенсацію страхового відшкодування, що на 4% менше, ніж у 2003 році (2486). Загальна сума цих вимог зменшилася (на 10%) і становить біля 5,3 млн. євро.

Протягом 2003;2004 років було отримано 339 претензій на відшкодування збитків заподіяних водіями іноземних транспортних засобів, цивільна відповідальність яких покривалась «зеленими картками» країн — членів Міжнародної системи автострахування «Зелена картка». За 224 претензіями було сплачено понад 2 млн. грн. страхових відшкодувань.

Аналіз характеру страхових відшкодувань свідчить, що понад 65% від загальної суми сплачених страхових відшкодувань становлять відшкодування за майнові збитки, заподіяні третім особам, решта — 35% — відшкодування збитків, заподіяних життю та здоров’ю третіх рис2.1. 24, с.10].

Середня сума страхового відшкодування за останніх два-три роки становить близько 9,7 тис. грн. Детальний аналіз цих статистичних даних також послужить для визначення прогнозованої збитковості при впровадженні обов’язкового страхування в Україні. Тому, як і в попередні роки, у 2004 році однією з важливих методологічних та практичних проблем залишається уніфікація підходів до визначення розміру майнового збитку.

У зв’язку з ухваленням Закону України «Про обов’язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів» Україна вступила в новий етап ризикового страхування.

Проте, відсоток обхвату потенційного ринку низький і значна кількість громадян і юридичних осіб не одержують адекватні відшкодування збитків, завданих в результаті ДТП. Про це свідчить і низька (для такого вигляду) збитковість, не дивлячись на низькі тарифи.

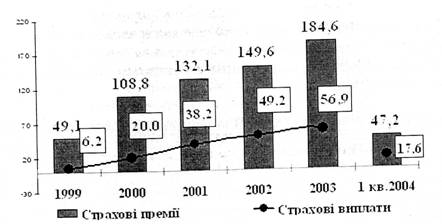

Страхування цивільної відповідальності власників транспортних засобів (премії та виплати 1999;2003 pp. та 1 кв. 2004 р. в млн. грн.).

Страхування вантажів На сьогодні все більше компаній та підприємств займаються торгівлею, товар постачається за допомогою вантажоперевезень, які пов’язані з деякими ризиками. Однією; найважливіших умов організації перевезень є страхування. Страхування вантажу виконує страхова компанія.

Про необхідність страхування вантажу свідчить статистика: кожний сьомий українець — транспортник-професіонал, а кожний десятий займається перевезенням вантажу [33, с.51].

За характером перевезених вантажів існує така класифікація:

- · страхування генеральних вантажів (генвантажів). Генвантажі — термін зовнішньоторговельних операцій — включає вантажі, які упаковані в стандартну тару, що не потребують особливих умов перевезення;

- · страхування наливних, насипних, навальних вантажів;

- · страхування сільськогосподарських та інших тварин;

- · страхування «спец» (дорогоцінні метали, банківські банкноти, монети). Виходячи з засобу транспортування, виділяється:

- · наземне страхування (перевезення залізничним та автомобільним транспортом);

- · страхування вантажів під час перевезення водяними шляхами;

- · комбіноване страхування.

- 3 погляду економічних інтересів:

- · страхування експортних вантажів;

- · страхування імпортних вантажів.

У договорі страхування страхувальник та страховик визначають об'єкти страхування, що становлять страховий інтерес. Предметом договору про страхування є вантаж, плата за перевезення й очікуваний прибуток.

Страхові випадки у страхуванні вантажів класифікуються в такий спосіб:

- · результат стихійного лиха, прояви природних сил: землетруси, повені, урагани, оповзні та ін. Усі ці ризики, що є наслідком дії природних сил, відносяться до категорії непередбачених обставин. В абсолютній більшості випадків страховик відповідає за їх наслідки. Виняток становлять фізико-хімічні процеси: усушка, утрушування та ін.;

- · результат людської діяльності. Вони визначаються як ризик, що надходить від третіх осіб, іншими словами, осіб, що здійснюють перевезення вантажів, а також осіб, що не мають відношення до перевезення вантажів.

У зовнішній торгівлі особливе місце посідають морські перевезення, що обумовлено як історичними, так і економічними обставинами.

У страховій компанії «АСКА-Київ-Центральна» «Правила страхування вантажу» включають три різні пакети відповідальності: клієнт може вибрати будь-який з них.

Пакет 1 (найбільший) — передбачає відповідальність страхової компанії за всі можливі випадки, які можуть трапитись з вантажем під час перевезення (крадіжка, неприбуття, протиправні дії 3-х осіб та ін), всі види ризиків. Тариф до цього пакету найбільший.

Пакет 2 (менший) — вартість його дешевша, в порівнянні з Пакетом 1. До нього входить та ж кількість ризиків за винятком крадіжки та неприбуття вантажу своєчасно. Користуватися цим пакетом буде вигідно тим, хто перевозить вантаж у супроводі охорони.

Пакет 3 (найменший) — охоплює ризики, які можуть трапитися з вантажем тільки у випадку загибелі транспортного засобу. Сьогодні багато підприємств, яким необхідно провозити вантаж через кордон України, зацікавлені в існуванні страхової послуги з найменшим страховим платежем. Таким чином, якщо за першим і другим пакетам компанія відповідає як за пошкодження, так і загибель вантажу, то за третім тільки за його повну загибель.

При необхідності Договір страхування укладається з оглядом та складанням опису майна. Зміни, які збільшують ризик, дають страховику право змінити умови страхування та вимагати сплати додаткової премії. Деякі страхові компанії рекомендують такі тарифи для різних видів транспорту (табл. 2.2 та табл. 2.3) [21, с.43−44].

Таблиця 2.2 Страхові тарифи зі страхування вантажу.

Вид транспорту. | Рекомендований страховий тариф, %. | |

Автотранспорт. | 1,5−2,5. | |

Водний транспорт. | 2,0−2,5. | |

Залізничний. | 2,5−3,0. | |

Перевезення літаком. | 1,5−2,0. | |

Перевезення геліуоптером. | 2,5−3,0. | |

Перевезення спец автомобілем з охороною. | 1,0−1,5. | |

Таблиця2.3 Коефіцієнт збільшення тарифу.

Види вантажу. | Коефіцієнт збільшення страхового тарифу (%від страхової суми). | |

Швидкопсувний вантаж. | 1,5−5,0. | |

Тундітні вантажі. | 1,0−2,0. | |

Небезпечні вантажі. | 0,5−3,0. | |

Алкогольні напої, сигарети. | 0,5−1,0. | |

Електронна та відеотехніка. | 0,5−1,0. | |

Вантаж вартістю більше 1 млн.грн. в одній партії. | 0,5−1,0. | |

Антикваріат, твори мистецтв. | 1,5−2,5. | |

Особливо цінні вантажі. | 1,5−2,5. | |

Вказані вище страхові тарифи страхових компаній прийнятні для випадків одиничного перевезення або невеликих партій вантажу.

Слід також звернути увагу на вибір транспортної компанії. Кожна країна приділяє велику увагу розвитку транспорту. На жаль, в Україні він не відповідає міжнародним стандартам ні за технічними, ні за екологічними параметрами. Необхідно уточнити, якими машинами буде перевезений вантаж. Добре відомо, що 60-ті кубові вітчизняні МАЗи з полупричепами просто не пропустять на територію іншої держави. Вихід з цієї проблеми знайшов національний автоперевізник «Укртранс». Він узяв в лізинг імпортний рухомий потяг — потужні тягачі, напівпричепи, рефрижератори, які відповідають міжнародним стандартам.

Має велике значення охорона вантажу, тому що вартість страхування залежить від того, чи супроводжується вантаж охороною. Більшість клієнтів надають перевагу послугам охоронних агентств. Іноді страховик надає свою охорону. Цей варіант його більше влаштовує. тому що своєму охоронцю більше довіряє.

На міжнародному рівні проблема охорони вантажу вирішується таким чином: WEST розробив програму «Палаюча змія», для проведення міжнародних розслідувань, розшуку викрадених автомобілів, штучно викликаних страхових випадків. У рамках програми було створено дві організації «Євроконвой» та «Антитерор». При створенні першої було враховано, що державні структури можуть охороняти і захищати іноземних підданих та вантажі тільки протягом короткого часу, а ї.м необхідний тотальний та постійний захист вантажу. «Антитерор» виконує антитерористичні операції із звільнення затриманого товару, вантажів та ін).