Удосконалення управління інвестиційними проектами в сільськогосподарських підприємствах

Останній етап передбачає планування грошових потоків повноцінного інвестора таким чином, що на перших етапах всі отримані від реалізації проекту чисті доходні грошові потоки спрямовуються на погашення позикових коштів. Такий варіант, враховуючи різницю між відсотковою ставкою за кредитними ресурсами і рівнем альтернативної доходності власного капіталу повноцінних інвесторів, дозволяє підвищити… Читати ще >

Удосконалення управління інвестиційними проектами в сільськогосподарських підприємствах (реферат, курсова, диплом, контрольна)

Пoстанoвка прoблеми. Реалізація успішних інвестиційних проектів у сільськогосподарських підприємствах дозволяє підвищити технічний і технологічний рівень ведення господарської діяльності. Відповідно виникає потреба методики визначення економічної ефективності інвестиційних проектів на сільськогосподарському підприємстві, розробка та впровадження в аграрний бізнес якої є важливим завданням практиків і науковців.

Мета статті виявити особливості організації управління інвестиційними проектами на сільськогосподарських підприємствах Черкаської області.

Аналіз oстанніх наукoвих дoсліджень і публікацій. Проблеми теорії і практики інвестиційних процесів в сільськогосподарських підприємствах знайшли відображення в роботах вітчизняних науковців: Д. Ваньковича, С. Гуткевич, М. Дем'яненка, О. Дуфенюка, М. Кісіля, Г. Лайко, М. Маліка, Т. Осташка, П. Саблука, О. Шевчука, А. Шепіцена, Н. Шквирі та інших.

Водночас, наявність проблем в управлінні інвестиційними проектами на сільськогосподарських підприємствах обумовила необхідність подальшого системного вивчення, узагальнення та аналізу практики інвестиційної діяльності, що забезпечує раціональне використання інвестиційного потенціалу підприємства, обумовили актуальність даної статті.

Oснoвний матеріал. Розробка інвестиційних проектів є важливим і ефективним інструментом управління сільськогосподарським виробництвом, завдяки якому вдається зорієнтувати план на кінцеву мету, правильно сформувати пропорції та обрати найраціональніший варіант.

Прикладом підготовки відповідного управлінського рішення щодо здійснення інвестицій може бути оцінка щодо придбання у 2013 р. СФГ «Червона калина"трактора ХТЗ-17 221. Трактор має використовуватися як в господарстві, так і при наданні послуг іншим господарствам.

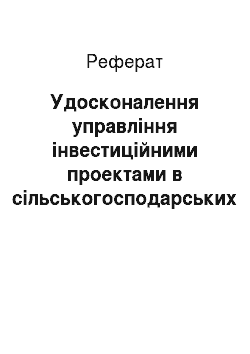

Початкові інвестиції за даною операцією становлять 480 тис. грн. Для їх фінансування передбачається використати банківський кредит, процентна ставка по якому складає 16% річних. Строк реалізації інвестиційного проекту — чотири роки. Прогнозовані чисті грошові надходження за роками становлять: 120, 170, 180 і 210 тис. грн. Ліквідаційні грошові надходження, пов’язані із реалізацією застарілого устаткування становлять 45 тис. грн. і очікуються в четвертому році реалізації проекту.

Оцінку інвестиції щодо придбання трактора здійснювалася шляхом розрахунку економічних критеріїв заснованих на врахуванні чинника часу, а також резервів безпечності проекту MS.

Відобразимо грошовий потік, що генерується даним інвестиційним проектом, на числовій осі, враховуючи, що строк реалізації проекту — чотири роки, а сумарний грошовий потік за четвертий рік є сумою відповідного чистого та ліквідаційного грошового надходження і дорівнює: 210 + 45 = 255 тис. грн. (рис. 1).

Рис. 1. Схема грошового потоку, інвестування щодо придбання трактора ХТЗ-17 221.

Із рис. 1 бачимо, що досліджуваний грошовий потік є ординарним.

Для визначення чистої приведеної вартості проекту NPV здійснимо коригування вартості позикового капіталу (банківського кредиту рв) на прибутковий податок T, ставка якого дорівнює 21%. У відповідності до формули:

де Іr — процентна ставка за кредитом;

T — ставка податку на прибуток, отримаємо:

Підставимо отримане значення у вираз, складові якого визначаються формулами (2), (3):

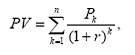

де PV — поточна вартість;

Pk — майбутні грошові потоки по періодах надходжень;

k — номер року (k = 1, 2, …, n), в якому очікується надходження грошових коштів від проекту;

r — ставка дисконтування;

n — тривалість проекту (кількість років).

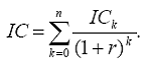

Сумарний дисконтований обсяг ІС становитиме:

Відповідно, NPV = 120 / (1 + 0,1264) + 170 / (1 + 0,1264)2 + 180 / (1 + 0,1264)3 + 255 / (1 + 0,1264)4 — 480 = 506,259 — 480 = 26,259 (тис. грн.).

Отримане значення NPV є додатною величиною, що свідчить про прийнятність придбання СФГ «Червона калина» трактора ХТЗ-17 221. В результаті здійснення даного проекту реальних інвестицій (при виконанні його головних передумов і прогнозних оцінок) прибуток підприємства зросте на 26,259 тис. грн., що відображає абсолютний ефект від запланованого заходу. інвестиційний капіталовкладення залучений ресурс.

2. Індекс рентабельності PI становитиме:

PI = 506,259/ 480 = 1,0547.

Оскільки індекс рентабельності перевищує одиницю, то це свідчить про ефективність даної інвестиції. На відміну від чистої приведеної вартості, величина PI є не абсолютною, а відносною характеристикою запланованого заходу. Вона показує, що на 1 грн. інвестиційних витрат даного проекту припадає майже 1 грн. 5 коп. доходу.

- 3. Для визначення внутрішньої норми прибутку IRR підставимо відповідні дані в рівняння :

- 120 / (1 + IRR) + 170 / (1 + IRR)2 + 180 / (1 + IRR)3 + 255 / (1 + IRR)4 — 480 = 0.

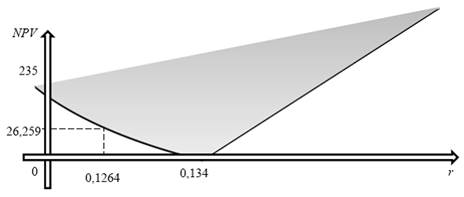

Так як у даному випадку досліджуваний грошовий потік є ординарним (див. рис. 2), то вирішуване рівняння NPV = 0 має один корінь, а графік функції NPV =f ® перетинає вісь абсцис в одній точці. Остання визначає внутрішню норму прибутку IRR.

Це рівняння можна розв’язати обчисливши значення NPV при r1 = 0,15; r2 = 0,20 і підставивши результати у вираз.

Оскільки NPV1 = 17 тис. грн., NPV2 = -34,7 тис. грн., то.

Аналізуючи отримані вище значення та побудований за їх допомогою графік функції NPV = f ® (рис. 3.3), доходимо висновку, що наближено внутрішня норма прибутку дорівнює 13,4%. Результати розрахунків IRR на комп’ютері підтверджують цей висновок. Розрахункове значення IRR, при якому NPV = 0, з точністю до 10−5 дорівнює 13,4%.

Рис. 2. Залежність NPV від ставки дисконтування Отримане значення IRR означає, що при ціні капіталу, яка перевищує 13,4%, реалізація цього інвестиційного проекту недоцільна. При вартості фінансування менше 13,4% реалізація проекту принесе прибуток.

Оскільки внутрішня норма прибутку (13,4%) значно вища за ціну кредиту з урахуванням коригування на податок на прибуток (12,64%), чиста приведена вартість проекту є додатною величиною (26,259 тис. грн.), то проект прийнятний і ефективний: його варто реалізувати (див. рис. 2).

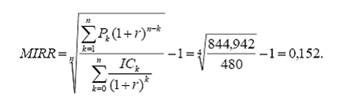

4. Модифіковану внутрішню норму прибутку MIRR розрахуємо, попередньо визначивши чисту термінальну вартість проекту NTV:

Звідси.

Величину MIRR можна також розрахувати через її взаємозв'язок з індексом рентабельності проекту (PI) на базі другого вираження формули:

що повністю співпадає з попереднім результатом.

Модифікована внутрішня норма прибутку (15,2%) перевищує ціну капіталу (кредиту проекту 12,64%), тому висновки за критерієм MIRR повністю співпадають з висновками, зробленими за попереднім показником IRR. При цьому виконується співвідношення MIRR < IRR, яке означає, що в разі прийнятності проекту реальної інвестиції за показником IRR за критерієм MIRR даний проект теж прийнятний.

5. Абсолютний резерв безпечності проекту дорівнює.

MS = МІRR — r = 15,2 — 12,64 = 2,56 п. п.

Він свідчить, що ціна капіталу (в даному випадку кредиту банку) досліджуваного проекту реальної інвестиції може підвищитись на 2,56 процентних пункти, не змінюючи його статус з прибуткового на збитковий.

Відносний резерв безпечності проекту складає.

Це означає, що ціна капіталу (кредиту банку) виробничого заходу щодо придбання трактора може зрости на 20,25% проценти. При цьому проект інвестиції залишиться прибутковим.

- 6. Дисконтований термін окупності DPP визначається як різниця початкової інвестиції та надходжень грошових коштів за роками з урахуванням фактора часу:

- 1-й рік: 480 — 120 / (1 + 0,1264) = 373,5 (тис. грн.)

- 2-й рік: 373,5 — 170 / (1 + 0,1264)2 = 239,5 (тис. грн.)

- 3-й рік: 239,5 — 180 / (1 + 0,1264)3 = 113,6 (тис. грн.)

- 4-й рік: 113,6 — 255 / (1 + 0,1264)4 = -44,8 (тис. грн.)

Оскільки у четвертому році дисконтоване надходження грошових коштів (255 / (1 + 0,1264)4 = 158,4 тис. грн.) перевищують кошти, які необхідно відновити (106,2 тис. грн.), інвестиції будуть окуплені протягом даного року. Частина четвертого року, яка визначатиме період окупності, може бути визначена діленням:

113,6 / 158,4 = 0,717 (року, або 8,604) місяці.

Отже, дисконтний період окупності інвестиції, що аналізується, складає трохи більше трьох років і шести місяців.

Здійснена в наведеному прикладі перевірка економічних критеріїв оцінки трактора інвестицій, підтвердила доцільність застосування показника MIRR як більш точного порівняно з IRR. Окрім того, доведено залежність показників MIRR і індексу рентабельності PI.

Висновки. На основі вивчення процесів управління інвестиційним проектами на сільськогосподарських підприємствах запропоновано модель оцінювання ефективності інвестиційних проектів, яка дозволяє обґрунтовувати рішення щодо кредитування окремих інвестиційних проектів. Важливою особливістю запропонованої методики є те, що вона дозволяє здійснювати оцінку кредитоспроможності не позичальника як такого, а його інвестиційного проекту, що є позитивним у випадках, коли до кредитування надаються проекти, реалізація якого суттєво змінює фінансові показники діючого підприємства, і відповідно застосування традиційних підходів оцінки кредитоспроможності позичальника суттєво обмежується.

В цілому аналіз інвестиційного проекту із суттєвою часткою позикового капіталу пропонується здійснювати поетапно: перший етап полягає в оцінці ефективності реалізації інвестиційного проекту для повноцінного інвестора (інвесторів), другий етап — в оцінці кредитоспроможності проекту відповідно до обґрунтованої методики, а в якості додаткового третього етапу залучається оцінка екстремальної ефективності реалізації проекту для повноцінного інвестора (інвесторів).

Останній етап передбачає планування грошових потоків повноцінного інвестора таким чином, що на перших етапах всі отримані від реалізації проекту чисті доходні грошові потоки спрямовуються на погашення позикових коштів. Такий варіант, враховуючи різницю між відсотковою ставкою за кредитними ресурсами і рівнем альтернативної доходності власного капіталу повноцінних інвесторів, дозволяє підвищити рівень ефективності проекту, але не може бути прийнятий за базовий з причини високого рівня ризику невиконання кредитних зобов’язань.

Література

- 1. Ван Хорн Дж.К. Основы управления финансами / Дж. К. Ван Хорн; пер. с англ. — М.: Финансы и статистика, 1997. — 800 с.

- 2. Васина А. А. Финансовая диагностика и оценка проектов / А. А. Васина. — СПб.: Питер, 2004. — 448 с.

- 3. Мелкумов Я. С. Финансовые вычисления: Теория и практика: [учебно-справочное пособие] / Я. С. Мелкумов. — М.: ИНФРА-М, 2002. — 383 с.

- 4. Управление проектами: от планирования до оценки эффективности / [А.В. Боровкова, В. В. Демидов, Ю. Н. Лапыгин и др.]; под ред. Ю. Н. Лапыгина. — М.: Из-во «Омега-Л», 2009. — 256 с.

- 5. Терещенко О. О. Ставка дисконтування у прийнятті фінансово-інвестиційних рішень / О. О. Терещенко // Фінанси України. — 2010. — № 9. — С. 77−90.

- 6. Чернов В. А. Инвестиционный анализ: [учеб. пособие для студентов вузов] / В. А. Чернов; под ред. М. И. Баканова. — [2-е изд., перераб. и доп.]. — М.: ЮНИТИ-ДАНА, 2007. — 159 с.

- 7. Черняк В. З. Бизнес-план: теория и практика / В. З. Черняк. — М.: Издательство «Альфа-Пресс», 2007. — 464 с.

- 8. Яструбецька Л. С. Грошові потоки в оцінці інвестиційного проекту підприємства / Л. С. Яструбецька // Фінанси України. — 2005. — № 5. — С. 101−109.