Нормативно-правові засади обліково-аналітичного забезпечення розрахунків з покупцями та замовниками

Визнання дебіторської заборгованості також регламентується П (С)БО 13 «Фінансові інструменти»: «безумовні права вимоги і зобов’язання визнаються фінансовими активами і фінансовими зобов’язаннями, якщо за умовами контракту підприємство має право на отримання грошових коштів або бере на себе зобов’язання сплатити грошові кошти». Тобто, згідно П (С)БО 10 дебіторська заборгованість визнається активом… Читати ще >

Нормативно-правові засади обліково-аналітичного забезпечення розрахунків з покупцями та замовниками (реферат, курсова, диплом, контрольна)

Нормативно-правові засади обліково-аналітичного забезпечення розрахунків з покупцями та замовниками

У статті розглядаються питання нормативно-правового забезпечення обліку та аналізу організації розрахунків з покупцями і замовниками на вітчизняних підприємствах. Зазначені документи регламентовано за рівнями підпорядкування. Здійснено дослідження кожного нормативного акту стосовно обліку та аналізу організації розрахунків з покупцями і замовникам. На методичному рівні представлено основні стандарти бухгалтерського обліку дебіторської заборгованості. Надано порівняльну характеристику національних стандартів обліку дебіторської заборгованості з міжнародними стандартами.

Облік та аналіз розрахунків з покупцями та замовниками завжди був і залишається актуальною проблемою для досліджень, тому що реалізуючи продукцію партнерам, підприємство отримує дохід — найважливіший показник своєї фінансової діяльності. Саме на нього і спрямована все виробництво. Всі підприємства прагнуть до того, щоб випущена ними продукція була реалізована повністю, за хорошою ціною і в найкращі терміни. Головною метою діяльності підприємства є отримання максимального прибутку, яка, зокрема, залежить і від вибору надійних партнерів, а також від правильного обліку та аналізу розрахунків з ними.

Найбільш вагомі дослідження питань регулювання організації бухгалтерського обліку та удосконалення аналізу дебіторської заборгованості здійснили вітчизняні дослідники: І.О. Бланк, М.Д. Білик, Ф. Ф. Бутинець, А. Д. Бутко, С. Ф. Голов, Л. В. Городянська, Р. О. Костирко, В. М. Костюченко, Г. О. Кравченко, С.А. Кузнєцова, Л.О. Лігоненко, А.А. Мазаракі, Г. В. Митрофанов, Є.В. Мних, Л. В. Нападовська, Ю.І. Осадчий, Г. В. Савицька, В. В. Сопко, А. Г. Шаповалова, В. О. Шевчук, О. А. Шевчук та ін. З іноземних вчених необхідно відзначити А. Апчерча, Дон Р. Хенсена, Д. Нортона, Р. Каплана, Я. В. Соколова та інших. Методику організації обліку і аналізу розрахунків з покупцями та змовниками також розглядали такі вчені, як О. Бабіна, О. Кияшко, Л. Погоріляк, Я. Слівка, І. Сухар, Н. Шпак та ін. Враховуючи надбання науковців з обліку та аналізу розрахунків з покупцями та змовниками, залишаються невирішеними ряд теоретичних та практичних питань щодо забезпечення інформаційних потреб користувачів. Проте, питання нормативно-правового забезпечення обліку та аналізу розрахунків з покупцями та замовниками потребують додаткового дослідження внаслідок частої зміни законодавчої бази в Україні.

Метою статті є дослідження нормативно-правових засад обліково-аналітичного забезпечення розрахунків з покупцями та замовниками. Представлення рівня регламентації та підпорядкування законодавчо-нормативних актів забезпечення обліку та аналізу дебіторської заборгованості, а також порівняльної характеристики національних стандартів обліку дебіторської заборгованості з міжнародними стандартами.

Правові засади організації документального оформлення розрахунків з покупцями та замовниками досить чітко регламентуються законами України, постановами Кабінету Міністрів, наказами міністерств, відомств, державної податкової адміністрації, Національного банку України. Оскільки дебіторська заборгованість відноситься до складу активів підприємства і впливає на визначення реального фінансового стану підприємства, то управління нею, як складовою оборотних і необоротних активів, є одним з найважливіших і складних елементів. Рівні нормативно-правого регулювання аналізу та обліку розрахунками з покупцями та замовниками представлено на рис. 1.

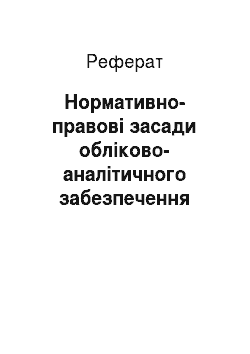

Рис. 1. Рівні нормативно-правового забезпечення обліку та аналізу розрахунків з покупцями та замовниками

Нормативні документи першого рівня регламентації мають досить вагоме значення адже їм надається першочергова перевага при розгляді проблемних питань, вони домінують над іншими нормативними документами.

При регулюванні відносин, що складаються в процесі взаємодії підприємства з його клієнтами основна роль відводиться Цивільному кодексу України від 16.01.2003 р. № 435 в якому міститься спеціальна глава, присвячена загальним положенням про надання послуг, де закріплено положення щодо договорів такого типу [14]. Досить складним питанням в обліку розрахунків з покупцями та замовниками займає питання безнадійної дебіторської заборгованості, що може виникнути внаслідок погіршення фінансового стану дебітора, і є досить актуальним в сучасних умовах. Даному питанню приділена пп. «г» пп. 138.10.6 Податкового кодексу України від 02.12.2010 р. № 2755-УІ, де надається визначення безнадійної дебіторської заборгованості, визначаються особливості покриття даного виду заборгованості банками і небанківськими фінансовими установами [13]. Також питання регулювання відносин між покупцями та замовниками висвітлено в Законі України «Про захист прав споживачів» від 12.05.1991 № 1023-ХІІ [3]. У цьому законодавчому акті регулюються відносини між споживачами товарів, робіт, послуг і виробниками, виконавцями, продавцями в умовах різних форм власності, встановлюються права споживачів і визначається механізм реалізації державного захисту їх прав.

Фундаментом здійснення всіх видів операцій є Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-ХІУ [1], в якому визначаються правові принципи регулювання, організації та ведення бухгалтерського обліку і складання фінансової звітності в Україні. У даному законі також визначене таке поняття як «зобов'язання». Відповідно до цього закону суб'єкт господарювання самостійно визначає облікову політику, в якій відображаються основні засади ведення обліку відповідних об'єктів.

Також дане питання розглядається в Законі України «Про відновлення платоспроможності боржника або визнання його банкрутом» від 14.05.1992 № 2343-ХІІ [2]. В даному законі передбачено, що мирова угода — це домовленість між боржником і кредиторами стосовно відстрочення та розстрочення, а також списання боргів боржника, яка оформлюється угодою сторін. Окрім того, обумовлено, що мирова угода може бути укладена на будь-якій стадії провадження у справі про банкрутство.

Акти другого рівня регламентації регулюють питання на методичному рівні. Основним фундаментом обліку дебіторської заборгованості є П (С)БО 10 «Дебіторська заборгованість» від 08.10.1999 р. № 237 [8]. Згідно до нього дебітори — юридичні та фізичні особи, які внаслідок минулих подій заборгували підприємству певні суми грошових коштів, їх еквівалентів або інших активів.

Визнання дебіторської заборгованості також регламентується П (С)БО 13 «Фінансові інструменти»: «безумовні права вимоги і зобов’язання визнаються фінансовими активами і фінансовими зобов’язаннями, якщо за умовами контракту підприємство має право на отримання грошових коштів або бере на себе зобов’язання сплатити грошові кошти» [11]. Тобто, згідно П (С)БО 10 дебіторська заборгованість визнається активом за умови одержання у майбутньому економічних вигод, а згідно П (С)БО 13 — одержання лише грошових коштів. Також зауважимо, що згідно П (С)БО 13 «Фінансові інструменти» суму витрат від зменшення корисності фінансового активу визначають як різницю між його балансовою та теперішньою вартістю очікуваних грошових потоків, дисконтованих за поточною ринковою ставкою відсотка на подібний фінансовий актив, з визнанням цієї різниці іншими витратами звітного періоду. При цьому згідно даного Стандарту методи формування резерву сумнівних боргів не передбачені [11].

Питання дебіторської заборгованості висвітлено в 1, 15, 1б стандартах [6; 10; 11]. У НП (С)БО 1 «Загальні вимоги до фінансової звітності» від 07.02.2013 р. № 73 представлено засади відображення інформації про дохід від реалізації в звіті про фінансовий результат, про дебіторську заборгованість на початок та кінець періоду в балансі у складі активів. П (С)БО 15 «Дохід» від 29.11.99 р. № 290 висвітлює умови визнання доходу від реалізації продукції, товарів, робіт, послуг; доходу від надання послуг. Вказано, що дохід від реалізації продукції не коригується на величину пов’язаної з ним сумнівної та безнадійної дебіторської заборгованості. Сума такої заборгованості визнається витратами підприємства. Методичні засади формування в бухгалтерському обліку інформації про витрати підприємства зазначено в П (С)БО 16 «Витрати» від 31.12.99 р. № 318 [11]. В даному стандарті вказано, що до інших операційних витрат включається сума безнадійної дебіторської заборгованості та відрахування до резерву сумнівних боргів, витрати на відрядження. Також на методичному рівні вітчизняні підприємства керуються Планом рахунків бухгалтерського обліку активів, капіталу, зобов’язань та господарських операцій підприємств і організацій та Інструкцією про його застосування від 30.11.1999 р. № 291 [7], де встановлено позначення і порядок ведення рахунків бухгалтерського обліку. Згідно до Інструкції облік розрахунків з дебіторами здійснюють на таких рахунках: 36 «Розрахунки з покупцями та замовниками», 37 «Розрахунки з різними дебіторами», 38 «Резерв сумнівних боргів, 34 «Короткострокові векселі одержані». Кожне підприємство, враховуючи свої організаційно-технологічні особливості діяльності, відкриває до них аналітичні рахунки і фіксує в робочому плані рахунків [7].

Досить важливого значення в обліку та аналізі розрахунків з покупцями та замовниками набуває Наказ «Про облікову політику підприємства», адже саме в ньому висвітлені всі елементи щодо їх обліку, які є специфічними для даного підприємства, тобто в обліковій політиці вказано, який з альтернативних варіантів запропонованих П© БО було обрано і має бути застосовано на практиці. В наказі про облікову політику суб'єкту господарювання доцільно відображати методику визнання безнадійної дебіторської заборгованості.

В Положення про інвентаризацію активів та зобов’язань від 02.09.2014 № 879 в 7.2 передбачено, що при інвентаризації усім дебіторам підприємства-кредитори повинні передати виписки з аналітичних рахунків про їх заборгованість, які пред’являються інвентаризаційній комісії (робочій інвентаризаційній комісії) для підтвердження реальності заборгованості. Підприємства-дебітори мають підтвердити заборгованість або заявити свої заперечення [12]. В наказі про облікову політику суб'єктам господарювання бажано відображати порядок списання безнадійної дебіторської заборгованості.

Загалом, при складанні Наказу «Про облікову політику» на підприємстві доцільно вказати наступне коло напрямків: порядок організації та оформлення договірних відносин; склад і обсяг комерційної таємниці та порядок її захисту; розробка посадової інструкції бухгалтера до функцій якого входить облік розрахунків з дебіторами; форму ведення бухгалтерського обліку; організацію документації і документообігу; організацію, умови й строки зберігання документів та облікових регістрів на підприємстві; робочий план рахунків; методи, способи і дату визначення величини резерву сумнівних боргів; порядок обліку резерву сумнівних боргів для різних видів поточної дебіторської заборгованості; методику визнання безнадійної дебіторської заборгованості; порядок списання безнадійної дебіторської заборгованості; класифікаційні групи поточної дебіторської заборгованості; порядок обліку векселів.

Робочий план рахунків бухгалтерського обліку розрахунків з розрахунків з покупцями та замовниками повинен містить синтетичні рахунки та субрахунки до них, необхідні для ведення його бухгалтерського обліку відповідно до вимог своєчасності й повноти обліку та звітності. В ньому може бути використано стільки рахунків і субрахунків, скільки необхідно для відображення таких розрахунків.

На відміну від українських стандартів в міжнародній практиці не передбачено єдиного МСФЗ, який би регулював облік дебіторської заборгованості [5]. Питання щодо обліку дебіторської заборгованості регулюються декількома міжнародними стандартами, серед яких МСФЗ 1 «Подання фінансових звітів», МСФЗ 32 «Фінансові інструменти: розкриття та подання», МСФЗ 39 «Фінансові інструменти: визнання та оцінка» [5]. Однак жоден з наведених стандартів не дає визначення дебіторської заборгованості. В МСФЗ 32 «Фінансові інструменти: розкриття та подання» вказано, що дебіторська заборгованість визнається фінансовим активом (це будь-який актив, який є контрактним правом отримувати грошові кошти чи інший фінансовий актив від іншого підприємства. У МСФЗ 39 «Фінансові інструменти: визнання та оцінка» вказано порядок визнання, оцінки, наведено класифікацію дебіторської заборгованості, порядок визнання безнадійної дебіторської заборгованості. А розкриття інформації у примітках до річної фінансової звітності наведено в МСФЗ 1 «Подання фінансових звітів».

Отже, проаналізований перелік нормативно-законодавчих актів обліково-аналітичного забезпечення розрахунків з покупцями та замовниками не обмежується представленими вище документами. Вміння орієнтуватися серед різних нормативно-правових актів, що інколи суперечать один одному, допомагає організувати бухгалтерський облік на відповідному рівні, а також своєчасно здійснювати аналіз дебіторської заборгованості. Такі дії сприяють підвищенню ефективності прийняття управлінських рішень на підприємстві. Крім того, для удосконалення обліку та аналізу розрахунків з покупцями та замовниками необхідно здійснити наступні заходи: внести зміни у П (С)БО 10 «Дебіторська заборгованість», в яких чітко були б розмежовані поняття довгострокової та короткострокової дебіторської заборгованостей. Їх облік нині ведеться на різних рахунках бухгалтерського обліку, що не відзначено у вищезазначеному стандарті. Разом із тим слід вказати, що поточна дебіторська заборгованість є оборотним активом, а довгострокова — необоротним, і вони обліковуються на різних рахунках.

Список літератури

- 1. Закон України «Про бухгалтерський облік і фінансову звітність в Україні» від 16.07.99 р. № 996-XIV зі змінами і доповненнями.

- 2. Закон України «Про відновлення платоспроможності боржника або визнання його банкрутом» від 14.05.1992 № 2343-XII

- 3. Закон України «Про захист прав споживачів» від 12.05.1991 № 1023-XII

- 4. Конституція України. Затверджена ВРУ 28.06.96 № 254/96.

- 5. Міжнародні стандарти бухгалтерського обліку 2000 / Пер. з англ. за ред. С. Ф. Голова. — К., ФПБАУ, 2000. — 1268 с.

- 6. Національне положення (стандарт) бухгалтерського обліку «Загальні вимоги до фінансової звітності» від 07.02.2013 р. № 73

- 7. Наказ Міністерства фінансів України. «Інструкція по застосуванню Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій» від 30.11.1999 р. № 291 (із змінами і доповненнями)

- 8. Наказ Міністерства фінансів України. Положення (стандарт) бухгалтерського обліку 10 «Дебіторська заборгованість», затверджене від 08.10.1999 р. № 237.

- 9. Наказ Міністерства фінансів України. Положення (стандарт) бухгалтерського обліку 13 «Фінансові інструменти» затверджене від 30.11.2001 року № 559.

- 10. Наказ Міністерства фінансів України Положення (стандарт) бухгалтерського обліку 15 «Дохід»: затверджене від 29 листопада 1999 р., № 290.

- 11. Наказ Міністерства фінансів України Положення (стандарт) бухгалтерського обліку 16 «Витрати»: затверджене 31 грудня 1999 р. № 318.

- 12. Наказ Міністерства фінансів «Про затвердження Положення про інвентаризацію активів та зобов’язань» від 02.09.2014 № 879

- 13. Податковий кодекс України від 02.12.2010 № 2755-VI

- 14. Цивільний кодекс України від 16.01.2003 р. № 435