Погашення іпотечної позики

Також розрахунок щомісячних рівних виплат при щомісячному нарахуванні процентів можна провести за допомогою формули 11.5, результат буде таким самим, як і за формулою 2 (11.11). У наступному прикладі (приклад 1 із продовженням) буде показано, що при розрахунках за формулами 1 та 2 розміри щомісячних платежів будуть відрізнятися. Крім розглянутого вище методу погашення іпотечної позики, існують й… Читати ще >

Погашення іпотечної позики (реферат, курсова, диплом, контрольна)

При складанні графіка погашення іпотечної позики вирішуються такі самі завдання, як і при погашенні довгострокових кредитів, а саме:

- — визначення розмірів строкових виплат (річних, щоквартальних, щомісячних тощо);

- — розрахунок залишку заборгованості на будь-який момент кредитної операції.

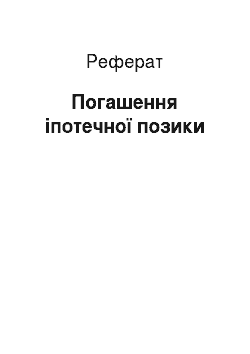

Розглянемо найбільш поширений варіант повернення суми іпотечного кредиту — рівними щомісячними платежами. Звертаємо увагу на особливість розрахунку погашення заборгованості щомісячними внесками. Позичальнику треба звернути увагу на період нарахування процентів: він може бути річним (за неоголошеним правилом); може бути будь-яким іншим, якщо це оговорено в іпотечному договорі. Отже, розрахунок щомісячних рівних виплат при річному нарахуванні процентів проводимо за допомогою формули 11.9, перетворивши її під розрахунок місячного платежу:

(1).

де PV — сума боргу (сума взятого кредиту);

Pза місяцьсума щомісячної виплати;

p — кількість виплат упродовж 1 року;

N — кількість років, на які надано кредит (борг).

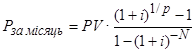

Розрахунок щомісячних рівних виплат при щомісячному нарахуванні процентів проводимо за допомогою формули 11.11, перетворивши її під розрахунок платежу:

(2).

де m — кількість нарахувань упродовж року.

Також розрахунок щомісячних рівних виплат при щомісячному нарахуванні процентів можна провести за допомогою формули 11.5, результат буде таким самим, як і за формулою 2 (11.11). У наступному прикладі (приклад 1 із продовженням) буде показано, що при розрахунках за формулами 1 та 2 розміри щомісячних платежів будуть відрізнятися.

Задача 1

Під заставу будинку, який купується, банк надав кредит у розмірі 800 тис. грн строком на 25 років під 15% річних. Погашення основної суми кредиту і виплата процентів здійснюються рівними платежами в кінці кожного місяця. Розрахувати розмір щомісячного платежу за варіантами річного нарахування процентів та щомісячного нарахування процентів.

Підготовчий аналіз перед розв’язуванням задачі.

За умовами задачі це щомісячний ануїтет постнумерандо, який має такі параметри: = = 800 тис. грн; р = 12; і = 15%; N = 25 років; m = 12. Знайти «Рза місяць» — ?

Розв’язування задачі

1) Нарахування процентів річне, формула 1:

2) Нарахування процентів кожного місяця, за формулою 2:

Відповідь: розмір щомісячного платежу за умовами річного нарахування процентів дорівнює 10 313 грн за 1 місяць, а за умовами щомісячного нарахування процентів — 10 247 грн за 1 місяць. Різниця в платежах дорівнює 66 грн кожного місяця, але за 25 років різниця становитиме майже 20 тис. грн (66 грн помножити на 300 місяців = = 19 800 грн).

Розрахунок залишку заборгованості на будь-який момент кредитної операції має два аспекти. Перший — розрахунок загальної суми заборгованості, тобто розрахунок суми боргу основної суми кредиту і нарахованих процентів на неї разом. Така загальна сума заборгованості складається із суми ще не сплачених платежів. Другий аспект — розрахунок суми лише основного боргу в конкретний момент іпотечної угоди. Для цього аспекту розрахунку використовуються загальні формули ануїтету теперішньої вартості (див. розділ 11).

Задача 2

За умовами задачі 1 знайти розмір невиплаченої частини основного боргу на початок 10-го року погашення.

Підготовчий аналіз перед розв’язуванням задачі.

За умовами задачі це щомісячний ануїтет постнумерандо, який має такі параметри: «Рза місяць» = = 10 313 грн або 10 247 грн; р = 12; і = 15%; залишилося N = = 16 років; m = 12. Знайти — ?

Розв’язування задачі

1) Нарахування процентів річне, формула 12.9:

2) Нарахування процентів кожного місяця, за формулою 11.11, результат — тис. грн:

Відповідь: розмір невиплаченої частини основного боргу на початок 10-го року становить: при річному нарахуванні процентів 736,872 тис. грн, при щомісячному нарахуванні процентів — 745,21 тис. грн.

Крім розглянутого вище методу погашення іпотечної позики, існують й інші, що залежать від умов погашення. Наприклад, позики зі змінною процентною ставкою або позики зі зростанням виплат з обслуговування кредиту.

У позиках зі змінною процентною ставкою в договорі кредитування зафіксовано рівень процентної ставки тільки на перше півріччя. У подальшому, кожного півріччя, процентна ставка переглядається. Її розмір починає залежати від застереженого в договорі будь-якого економічного показника — індексу інфляції, облікової ставки Центрального банку, курсу валюти тощо. У зв’язку з тим що розмір та динаміка цих показників у майбутньому не відомі, то складання графіка погашення іпотечного боргу стає неможливим.

Більш складним, але цілком можливим у практичному застосуванні є розрахунок графіка погашення іпотечного кредиту зі зростанням витрат з обслуговування кредиту. При плануванні графіка таких кредитних повернень найбільш простим для розрахунку і зрозумілим для будь-якого клієнта є табличний метод. При табличному методі кредитор може враховувати побажання позичальника, варіювати виплатами як у частині процентів, так і в частині погашення основної суми кредиту, а також, за необхідності, розрахувати розмір рівних виплат на залишок кредиту.