Основний зміст.

Фінансовий моніторинг у забезпеченні функціонування системи економічної безпеки банківських установ в Україні

У третьому підрозділі «Методичні підходи до оцінки ризику відмивання „брудних“ коштів у системі економічної безпеки банківських установ в Україні» досліджено міжнародний та вітчизняний досвід вразливості банківських установ щодо відмивання кримінальних активів. Визначено, що оцінка ризику відмивання грошей повинна ґрунтуватися на аналізі якісних та кількісних показників діяльності банківських… Читати ще >

Основний зміст. Фінансовий моніторинг у забезпеченні функціонування системи економічної безпеки банківських установ в Україні (реферат, курсова, диплом, контрольна)

У вступі обґрунтовано актуальність теми, мету, завдання, об'єкт і предмет дослідження, визначено методологічну базу, наукову новизну та практичне значення одержаних результатів.

У першому розділі «Теоретико-методичні основи забезпечення функціонування системи економічної безпеки банківських установ в Україні» проаналізовано теоретичні підходи до визначення сутності економічної безпеки банківської діяльності й методичні підходи до формування та забезпечення функціонування системи економічної безпеки банків. З’ясовано напрямки, форми впливу процесу легалізації (відмивання) «брудних» коштів як на економічну безпеку держави, так і на систему економічної безпеки банківських установ, розкрито економіко-правову сутність фінансового моніторингу як складової системи забезпечення економічної безпеки банківських установ в Україні.

У першому підрозділі «Теоретичні засади формування системи забезпечення економічної безпеки банківських установ» доведено, що банківський сектор є специфічною складовою економіки України й ефективність системи економічної безпеки фінансово-кредитних установ позначається на функціонуванні інших галузей народного господарства та на економічній безпеці держави в цілому.

Дослідження різних теоретичних підходів до розуміння понятійно-категоріального апарату, який використовується у сфері економічної безпеки суб'єктів господарювання, з урахуванням сутності банківської діяльності дало змогу стверджувати, що економічна безпека банку представляє собою стан захищеності його життєво важливих інтересів від несумлінної конкуренції, протиправної діяльності кримінальних формувань і окремих осіб, а також здатність протистояти зовнішнім і внутрішнім загрозам, зберігати стабільність функціонування і розвитку відповідно до статутних цілей.

Проведений аналіз дозволяє зробити висновок щодо необхідності залучення при формуванні системи забезпечення економічної безпеки банківських установ функціональних складових двох рівнів: на загальнонаціональному — державної і недержавної підсистем; на рівні окремого банку — інших суб'єктів господарювання, що надають платні послуги з безпеки на договірних засадах; оскільки їхнє поєднання та професійне використання створює синергетичний ефект.

На основі системного підходу запропоновано визначення комплексної системи забезпечення економічної безпеки банківської установи як сукупності взаємозалежних заходів правового, економічного, організаційного характеру, здійснюваних із залученням наявних сил та засобів для захисту від реальних або потенційних загроз і ризиків, які можуть призвести до істотних економічних втрат, а також для забезпечення стабільного економічного стану банківської установи в поточному і перспективному періодах.

Саме параметри небезпеки визначають функціональні можливості зазначеної системи.

У другому підрозділі «Легалізація (відмивання) „брудних“ коштів у системі економічної безпеки банківських установ» установлено, що «відмивання коштів», як правило, становить собою процес, унаслідок якого здійснюється приховування коштів чи іншого майна, здобутих злочинним шляхом, їх розміщення, переказ або інша трансакція через фінансово-кредитну систему.

З’ясовано, що відмивання коштів як соціальний феномен насамперед стосується порушення економічної рівноваги на макроекономічному рівні. Виконуючи свою специфічну функцію, воно стає механізмом, який забезпечує зв’язок легальної та нелегальної економік.

Доведено, що використання ресурсів банківської установи з метою легалізації «брудних» коштів перетворює її на активного співучасника злочину і робить частиною кримінального світу. Зважаючи на це, запобігання відмиванню кримінальних коштів є необхідним превентивним засобом забезпечення адекватної системи економічної безпеки як на державному, так і на рівні окремої банківської установи.

У третьому підрозділі «Економіко-правова сутність фінансового моніторингу в системі забезпечення економічної безпеки банківських установ» розкрито теоретичні підходи до визначення поняття «фінансовий моніторинг», конкретизовано структуру і функції суб'єктів державної системи протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом (або системи фінансового моніторингу України), роль і місце в ній банків як суб'єктів первинного фінансового моніторингу.

Автором здійснено порівняльний аналіз систем внутрішнього контролю і фінансового моніторингу банківської установи з позицій системно-функціонального підходу для з’ясування економічної сутності фінансового моніторингу у системі економічної безпеки вітчизняних банківських установ.

У результаті зазначеного дослідження доведено, що фінансовий моніторинг банку як особлива форма внутрішнього контролю є структурним елементом системи економічної безпеки банківської установи, що запобігає залученню її ресурсів для легалізації кримінальних доходів, сприяє досягненню встановлених нею (установою) орієнтирів і цілей розвитку при дотриманні вимог законодавства.

У другому розділі «Аналіз фінансового моніторингу в системі економічної безпеки банківських установ в Україні» проаналізовано проблеми організації фінансового моніторингу у вітчизняних банківських установах та потенційні наслідки прояву ризику використання банківських послуг з метою відмивання «брудних» коштів у сучасній системі банківських ризиків і на рівні економічної безпеки банківських установ. З урахуванням наявних методичних підходів до оцінки зазначеного ризику запропоновано авторський варіант оцінки вразливості банківської установи за умов прийняття ризику відмивання кримінальних доходів.

У першому підрозділі «Аналіз організації фінансового моніторингу у вітчизняних банківських установах» доведено, що надто загрозливим для розв’язання існуючих проблем є зростання кількості випадків використання банківського сектору економіки для «відмивання» доходів від незаконної діяльності.

Подальше дослідження сучасних напрямків здійснення первинного фінансового моніторингу виявило певні недоліки, пов’язані із забезпеченням його превентивної функції у вирішенні питань захисту кредитних установ від негативних проявів ризику використання банківських послуг для легалізації «брудних» коштів, а саме: неналежне здійснення ідентифікації клієнтів банку; зростання кількості випадків нездійснення аналізу фінансових операцій на предмет підлягання їх фінансовому моніторингу та несвоєчасне повідомлення про такі операції відповідальному працівнику; неповне (неналежне) внесення інформації про клієнта до відповідної анкети та/або нездійснення квартального аналізу операцій клієнта щодо їх відповідності фінансовому стану та суті діяльності тощо (див. таблицю).

Таблиця Кількість виявлених за результатами перевірок банківпорушень законодавства з питань фінансового моніторингу.

Вид порушення законодавства з питань фінансового моніторингу: | 2007 рік. | 2008 рік. | 2009 рік. | 1 квартал 2010 року. |

1. Незабезпечення виявлення і реєстрації фінансових операцій, що підлягають фінансовому моніторингу. |

|

|

|

|

2. Неналежне здійснення ідентифікації клієнтів банку. |

|

|

|

|

3. Порушення порядку реєстрації фінансових операцій у відповідному реєстрі. |

|

|

|

|

4. Неповне (неналежне) внесення інформації про клієнта до відповідної анкети та/або нездійснення квартального аналізу операцій клієнта щодо їх відповідності фінансовому стану та суті діяльності. |

|

|

|

|

5. Нездійснення аналізу фінансових операцій на предмет підлягання їх фінансовому моніторингу та несвоєчасне повідомлення про такі операції відповідальному працівнику. |

|

|

|

|

6. Інші порушення. |

|

|

|

|

Всього. | 5 395. | 4 301. | 11 913. |

У другому підрозділі «Аналіз ризику відмивання доходів, одержаних злочинним шляхом, у системі економічної безпеки банківських установ» визначено поняття ризику використання послуг банків з метою легалізації кримінальних доходів як потенційної можливості негативного впливу на капітал і надходження установи.

Виділено такі складові ризику, як ризик країни, ризик клієнта, ризик послуги. В роботі подано визначення кожної із цих складових.

На підставі аналізу характеристик ризику використання банківських послуг з метою відмивання «брудних» коштів з’ясовано потенційні наслідки його прояву як у системі банківських ризиків, так і на рівні економічної безпеки банківської установи.

У третьому підрозділі «Методичні підходи до оцінки ризику відмивання „брудних“ коштів у системі економічної безпеки банківських установ в Україні» досліджено міжнародний та вітчизняний досвід вразливості банківських установ щодо відмивання кримінальних активів. Визначено, що оцінка ризику відмивання грошей повинна ґрунтуватися на аналізі якісних та кількісних показників діяльності банківських установ. Такий висновок дав авторові можливість запропонувати методичні підходи до процесу оцінки ризику відмивання «брудних» коштів, в основу яких (у структурно-логічному плані) покладено реалізацію шести послідовних етапів: загальний аналіз діяльності банківської установи; аналіз нормативно-правового забезпечення фінансового моніторингу банку; аналіз ключових процесів банку, що вразливі для їх використання у відмиванні «брудних» коштів; аналіз стану взаємодії банківської установи із суб'єктами державного фінансового моніторингу; аналіз стану програмно-технічного забезпечення фінансового моніторингу банку; розрахунок інтегрального показника ризику відмивання «брудних» коштів у банківській установі.

У третьому розділі «Напрями вдосконалення фінансового моніторингу банківських установ в Україні» проаналізовано можливість адаптації міжнародного досвіду протидії відмиванню «брудних» коштів у вдосконаленні системи економічної безпеки вітчизняних банківських установ, запропоновано шляхи підвищення ефективності організаційно-економічного та правового забезпечення фінансового моніторингу як на державному, так і на рівні банківських установ, надано пропозиції з оптимізації програм здійснення фінансового моніторингу у вітчизняних банківських установах.

У першому підрозділі «Адаптація міжнародного досвіду протидії відмиванню „брудних“ коштів у вдосконаленні системи економічної безпеки банківських установ в Україні» проведено аналіз міжнародної практики запобігання легалізації кримінальних доходів. Це дало змогу з’ясувати, що неналежне ставлення до правил ідентифікації нових і вже наявних клієнтів може призвести до порушення економічної рівноваги й виникнення кризових явищ у діяльності банку. Автором розкрито потенційні наслідки ігнорування українськими банками міжнародних стандартів «Знай свого клієнта» (KYC — «know your customer») і запропоновано матрицю рівнів ризику, яка може використовуватися при ідентифікації клієнтів, відповідно до ситуації в разі оцінювання рівнів ризику порушення вимог законодавства щодо зберігання банківської таємниці або відмивання грошей.

У другому підрозділі «Вдосконалення організаційно-економічного та правового забезпечення фінансового моніторингу банківських установ» системно проаналізовано організаційно-економічне та правове забезпечення фінансового моніторингу вітчизняних банківських установ, що дало змогу авторові виявити й запропонувати напрями вдосконалення організації фінансового моніторингу:

- а) на національному рівні:

- — запровадження обов’язкової та безумовної для виконання норми щодо укладання спеціально уповноваженим органом періодичного каталогу підозрілих операцій, передбачивши, що моніторингові підлягають усі операції, сума яких перевищує встановлену межу, за винятком тих, які не несуть або несуть незначний ризик їхнього використання з метою відмивання коштів;

- — упровадження системи оцінки та управління ризиками, які пов’язані з легалізацією доходів протиправного походження, для всіх суб'єктів первинного фінансового моніторингу з метою завчасного попередження «сумнівних» фінансових операцій та уникнення завершення процесу відмивання коштів;

- б) на рівні Національного банку України:

- — уведення до структури банківського нагляду НБУ функції оцінки ризику можливого використання банківських установ для легалізації кримінальних доходів, передбачивши нормативно-правове, кадрове, організаційне та методичне забезпечення, що дасть НБУ можливість адекватного розподілу ресурсів у сфери потенційних проблем, які утворюються внаслідок прояву зазначеного ризику;

- в) на рівні банківської установи:

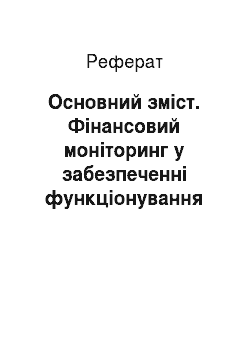

- — визначення організаційного рівня підрозділу фінансового моніторингу головного офісу банківської установи на прикладі управління, яке задля ефективного функціонування має структурно складатися з двох відділів: (1) -методології та контролю за дотриманням регулятивних вимог фінансового моніторингу, (2) — інформаційно-аналітичного забезпечення фінансового моніторингу (рис. 1);

Рис. 1 Організаційна структура фінансового моніторингу банківської установи

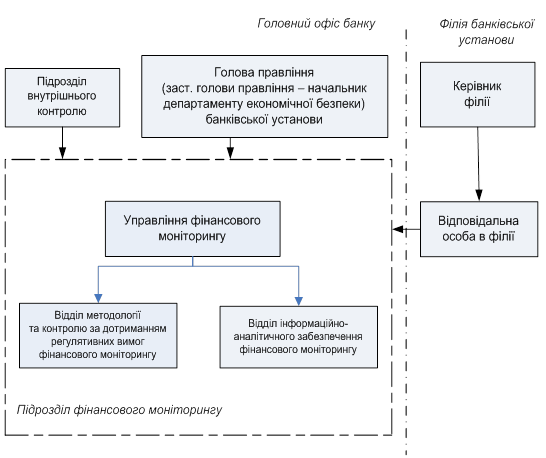

— покладання функції оцінки ризику відмивання доходів, одержаних злочинним шляхом, на підрозділ внутрішнього контролю (внутрішнього аудиту), що забезпечить можливість банківській установі на рівні спостережної ради, голови правління, заступника голови правління — начальника департаменту економічної безпеки отримувати своєчасну й неупереджену інформацію, використання якої дасть змогу ефективно здійснювати стратегічне управління відповідними видами банківських послуг (рис. 2);

Рис. 2 Функціональна модель управління ризиком відмивання «брудних» коштів у банківській установі

У третьому підрозділі «Пропозиції з удосконалення програм фінансового моніторингу у вітчизняних банківських установах» проведено аналіз внутрішньої нормативної документації, що повинна забезпечувати запобігання вразливості банківських установ для відмивання «брудних» коштів, а саме програм здійснення фінансового моніторингу, який дозволив визначити їх характерні недоліки. Зокрема, недостатньо чітко сформульовано мету та завдання; невірно визначено структуру видів діяльності установи для цілей розробки програм; допущено помилки у співвідношенні критеріїв сумнівності фінансових операцій із видами діяльності банку. Дисертантом запропоновано типову структуру Програми здійснення фінансового моніторингу банківських установ, розроблено класифікацію видів їх діяльності та матрицю відповідності критеріїв сумнівності фінансових операцій видам діяльності банківських установ з урахуванням того, що вдосконалення програм здійснення фінансового моніторингу детермінується не тільки рівнем функціонування фінансового моніторингу банку, а й активною діяльністю, пов’язаною з правовими та організаційними чинниками забезпечення економічної безпеки інших структурних підрозділів банківських установ.