Прибутковість торгових операцій із векселями

Іноді продаж деяких фінансових інструментів нижче від номіналу не завжди означає фінансові втрати для його власника. Ефективність подібних операцій вимірюється у вигляді нарахування на виручену суму простих або складних процентів, величина яких залежить від різниці цін купівлі-продажу, строку до настання погашення цих інструментів і величини облікових ставок. На грошово-кредитному ринку… Читати ще >

Прибутковість торгових операцій із векселями (реферат, курсова, диплом, контрольна)

На грошово-кредитному ринку пропонуються до продажу різні види фінансових інструментів — облігації, прості і переказні векселі, депозитні сертифікати тощо. Власник фінансового інструмента може будь-коли продавати його до настання строку платежу за ним. При цьому ціна продажу може варіювати від ціни, нижчої від номіналу, до ціни, вищої від номіналу.

Іноді продаж деяких фінансових інструментів нижче від номіналу не завжди означає фінансові втрати для його власника. Ефективність подібних операцій вимірюється у вигляді нарахування на виручену суму простих або складних процентів, величина яких залежить від різниці цін купівлі-продажу, строку до настання погашення цих інструментів і величини облікових ставок.

Розглянемо в загальному вигляді оцінку прибутковості торгових операцій із векселями. Як завжди, на векселі зазначено його номінал, тобто суму, яку буде виплачено в кінці дії векселя. Номінал векселя дорівнює величині FV, вексель був куплений (врахований) банком за обліковою ставкою d за t1 днів до настання терміну платежу.

Ціна, заплачена банком за вексель в момент його купівлі (обліку), становила.

де k — кількість днів у році (360 або 365).

Максимальний дохід, який може отримати банк, купивши вексель в момент t1, становить різницю між номінальною вартістю векселя та сумою, сплаченою за вексель при його обліку, тобто FV — P1.

У разі виникнення сприятливої фінансової ситуації банк до настання строку погашення векселя може продати його за ціною Р2, яка повинна бути більшою за Р1, але буде меншою за номінал, тобто Р1 < Р2 < FV.

Отже.

де строковий інтервал між моментом купівлі векселя за ціною Р1 і продажу за ціною Р2 дорівнює t1 — t2.

Сума Р1, яка заплачена банком при обліку векселя, за період часу до моменту його продажу за ціною Р2, могла б дати дохід за простим або складним механізмом нарахування за річною процентною ставкою, яку беруть які міру ефективності.

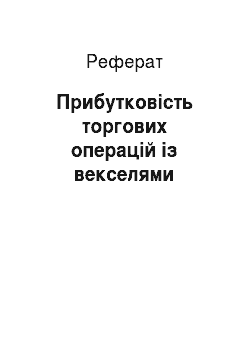

Якщо — проста процентна ставка, то можна записати.

де k = 365 днів, і звідки прибутковість такої операції (у вигляді ставки дохідності простих процентів):

Якщо підставити в (22.19) розрахунок значень Р1 та Р2 із формул (17), (18), отримаємо:

Загалом прибутковість операцій із векселями забезпечується при дотриманні нерівностей t2· d2 < t1· d1 або Р1 < Р2.

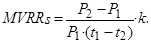

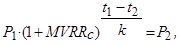

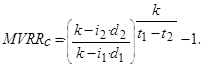

При використанні як міри прибутковості річної складної ставки дохідності можна записати.

звідки.

Підставляючи значення Р1 та Р2, одержуємо.

Прибутковість операції забезпечується, як і у випадку з простим нарахуванням процентів, при дотриманні нерівностей: t2· d2 < t1· d1 або Р1 < Р2 або d2 < t1· d1/ t2.

Задача.

Банк провів облік перевідного векселя номінальною вартістю 500,0 тис. грн за 90 днів до його погашення за обліковою ставкою 10%.

Через 20 днів банк його продав (провів переоблік) іншому банку за обліковою ставкою 8%.

Визначити прибутковість цієї операції.

Аналіз перед розв’язуванням задачі.

Номінал векселя FV = 500,0 тис. грн; t1 = 90 днів; d1 = 0,1; t2 = 70 днів; d2 = 0,08.

Розв’язування Ціна, за якою вексель куплено:

Ціна, за якою вексель продано:

Розраховуємо прибутковість купівлі-продажу векселя:

Суть ставки, що дорівнює 17,44% в такому поясненні. Якби банк, який провів облік перевідного векселя (тобто купив вексель) за 487,5 тис. грн, поклав цю суму в інший банк на депозит під просту ставку 17,44% річних, то через 20 днів одержав би таку саму суму, що й при продажу векселя, — 492,222 тис. грн:

Також ця задача розв’язується.

Якщо вимірювати прибутковість операції ставкою складного нарахування процентів, то.

Нагадуємо, що ставки та — процентні ставки. Для перерахування процентних ставок в облікові, за необхідності, — дивись розділ 8. Більш зручним є використання наведених вище нерівностей, працюючи з якими йде порівнювання облікових ставок.

Для того щоб угода купівлі-продажу векселя була прибутковою, необхідно, щоб облікова ставка, за якою продають вексель, була чисельно більшою за 90/70· 0,1 = = 0,1286 (12,86%).

Відповідь: прибутковість цієї операції за показниками:

=17,44%;

=18,95%;

за розміром облікової ставки операція продажу векселя повинна здійснюватися за обліковою ставкою, більшою від 12,86%.