Класифікація проблемних кредитів та причини їх виникнення

Субстандартні кредити? ймовірність несвоєчасного погашення заборгованості за кредитом в повній сумі та в строки, що передбачені кредитним договором є меншою 50%, але більшою 20% чистого кредитного ризику. Кількість календарних днів прострочення становить 31−90 днів. Кредит знаходиться на перехідній стадії між стандартним та сумнівним і потребує посиленого контролю та втручання з боку керівництва… Читати ще >

Класифікація проблемних кредитів та причини їх виникнення (реферат, курсова, диплом, контрольна)

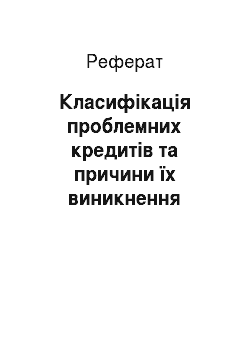

Розглянемо класифікації проблемних кредитів надані вітчизняними авторами. Класифікація проблемних кредитів згідно з О. В. Карпенко представлена на рисунку 1.

Рисунок 1. Класифікація проблемних кредитів банку за О.А. Криклій та О. В. Карпенко До проблемних кредитів посиленого контролю відносяться ті, за якими прострочення складає більше 30 днів та мають негативну тенденцію до збільшення як терміну прострочення, так і ймовірності повного непогашення:

- ? субстандартні кредити? ймовірність несвоєчасного погашення заборгованості за кредитом в повній сумі та в строки, що передбачені кредитним договором є меншою 50%, але більшою 20% чистого кредитного ризику. Кількість календарних днів прострочення становить 31−90 днів. Кредит знаходиться на перехідній стадії між стандартним та сумнівним і потребує посиленого контролю та втручання з боку керівництва банку;

- ? сумнівні кредити — група, за якою виконання зобов’язань з боку позичальника / контрагента банку в повній сумі, з урахуванням фінансового стану позичальника та рівня забезпечення, під загрозою, ймовірність повного погашення кредитної заборгованості низька та становить 50% чистого кредитного ризику. Кількість календарних днів прострочення становить 91 — 180 днів;

- ? безнадійні кредити — група, імовірність виконання зобов’язань за якими з боку позичальника / контрагента банку, з урахуванням фінансового стану позичальника та рівня забезпечення, практично відсутня, ризик за такими операціями дорівнює сумі заборгованості за ними. Кількість календарних днів прострочення становить більше 180 днів) [12, с. 80].

До оновлених проблемних кредитів відносяться ті проблемні кредити, до яких вже були застосовані інструменти впливу та проведено переоформлення кредитних договорів:

- ? пролонговані кредити — кредити, за якими продовжено термін погашення суми основного боргу. Необхідність пролонгації може бути обумовлена затримкою надходжень коштів, за рахунок яких позичальник здійснює платежі, через фінансову кризу або інші непередбачені обставини;

- ? реструктуровані кредити — кредити, за якими змінено умови повернення, відповідно до яких позичальнику тимчасово надаються пільгові умови погашення, наприклад, зменшення розміру щомісячного платежу, тимчасова відстрочка з погашення основної суми кредиту та/або процентів, зміна графіку погашення, збільшення строку кредитування;

- ? рефінансовані кредити — погашення взятих раніше кредитних зобов’язань за допомогою оформлення нового кредиту [12, с. 84].

Відповідно до законодавства України (Постанова Правління Національного банку України № 23 від 25.01.2012 «Про затвердження Положення про порядок формування та використання банками України резервів для відшкодування можливих втрат за активними банківськими операціями») кредити поділяються на п’ять категорій:

- — перша (найвища) — значення показника ризику кредиту від 0,01 до 0,06 (немає ризику або ризик є мінімальним);

- — друга — значення показника ризику кредиту від 0,07 до 0,20 (помірний ризик);

- — третя — значення показника ризику кредиту від 0,21 до 0,50 (значний ризик);

- — четверта — значення показника ризику кредиту від 0,51 до 0,99 (високий ризик);

- — п'ята (найнижча) — значення показника ризику кредиту 1 (реалізований ризик) [13].

Банк класифікує кредит, наданий боржнику за категоріями якості на підставі визначеного класу боржника та стану обслуговування ним борг. Стан обслуговування боргу поділяється:

- ? високий (прострочення склало від 0 до 7 днів);

- ? добрий (прострочення склало від 8 до 30 днів);

- ? задовільний (прострочення склало від 31 до 90 днів);

- ? слабкий (прострочення склало від 90 до 180 днів);

- ? незадовільний (прострочення склало понад 180 днів) [13].

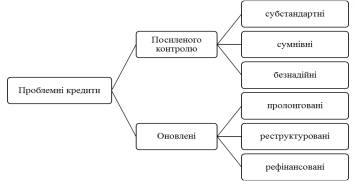

На появу та величину проблемних кредитів банку впливають різні фактори, під якими маються на увазі умови, події, що обумовлюють повне непогашення основної суми боргу, а також умови, що призвели до прострочення сплати основного боргу та/або процентів за ним. Однозначний підхід щодо структуризації факторів проблемних кредитів не сформований.

Автори В. Я. Вовк, У. В. Владичин, М. Г. Дмитренко та В. С. Потлатюк дотримуються наступної класифікації факторів виникнення проблемних кредитів (рис 1.2.) [2, с. 185].

Рис. 2. Класифікація факторів, що впливають на виникнення проблемних кредитів за В. Я. Вовком, У. В. Владичиним, М. Г. Дмитренко та В. С. Потлатюком.

До зовнішніх чинників автори відносять:

- ? політичне становище;

- ? економічну ситуацію;

- ? зміни в законодавстві;

- ? розвиток галузі [2, с. 186].

До факторів, що залежать від кредитної діяльності банку та відображають його кредитну політику відносять:

- ? прагнення заробити прибуток за будь-яку ціну. Якщо банк намагається заробити прибуток за будь-яку ціну, це призводить до виникнення в його портфелі таких кредитів, які пов’язані із занадто високим ризиком та невигідними умовами погашення;

- ? недостатньо продумана і розроблена кредитна політика банку;

- ? необґрунтовано ліберальне ставлення до позичальника при розгляді заявки на кредит;

- ? неякісно проведена оцінка кредитоспроможності позичальника;

- ? неякісне структурування кредиту, помилки в оцінці забезпечення кредиту, надання кредиту на спекулятивні цілі;

- ? надання кредитів без забезпечення;

- ? недостатня інформація в кредитній справі. Найбільш поширеними недоліками кредитних справ є відсутність вичерпної порівняльної фінансової інформації, поверхневі поточні дані про позичальника, невизначеність цілі кредиту, відсутність даних про джерела та план погашення;

- ? відсутність перевірки гарантів та поручителів;

- ? видача кредитів на погашення інших кредитів;

- ? порушення принципів кредитування [14, с. 154].

До факторів, пов’язаних із діяльністю позичальника можна віднести:

- ? слабкий менеджмент суб'єкта господарювання;

- ? нездатність боржника створити необхідний грошовий потік у зв’язку з непередбаченими змінами в діловому, економічному і політичному середовищі;

- ? зниження якості продукції, роботи, прорахунки у маркетинговій політиці, помилки в оцінці ринків збуту;

- ? послаблення контролю за фінансовим станом позичальника, що виявляється у зростанні дебіторської заборгованості, невиробничих витрат;

- ? недостатній операційний доход, що може бути результатом повільної реалізації оплати за рахунками;

- ? проблеми, пов’язані з розвитком фірми, чи проблеми ринкового характеру, наприклад, втрата основного орендаря або ризики зміни попиту на продукцію чи пропоновані послуги;

- ? псування незастрахованої власності [14, с. 155].

Автори О.А. Криклій та О. В. Карпенко поділяють фактори, які впливають на появу проблемних кредитів на системні (зовнішні) та несистемні (внутрішні) [12, с. 86].

Системні фактори характеризується незалежністю від діяльності банків чи позичальників. Вони мають глобальний характер і не підлягають внутрішнім змінам. До них відносять: зміну макроекономічної ситуації, зміну в політичній ситуації країни, зміну демографічної ситуації, а також нерегульовані фактори природнього та техногенного походження [12, с. 87].

До групи несистемних факторів відносяться ті, які виникли внаслідок діяльності однієї зі сторін кредитної угоди, — банку або позичальника. Дані фактори є регульованими, підлягають змінам і втручанням або з боку мікро-, або з боку макросередовища.

Отже, науковці поділяють проблемні кредити на стандартні, посиленого контролю та оновлені. Нормативно-правові акти України класифікують кредити, надані боржнику за категоріями якості на підставі визначеного класу боржника та стану обслуговування ним боргу.

Єдиного підходу до визначення факторів, що впливають появу проблемних кредитів не сформовано. Всі досліджені підходи поділяють фактори на зовнішні та внутрішні, але їх складові відрізняються.

кредит банк правовий.