Управлінські інформаційні системи в аналізі та аудиті

На сучасному етапі український ринок комп’ютерних програм пропонує програмні продукти, які хоча й відрізняються виконанням, способами настройки, інтерфейсом, але побудовані за однією моделлю. Суть цієї моделі — уніфікація даних та їх подання в системі подвійного запису, ускладнена і доповнена спеціальними функціями, які необхідні для відображення специфіки операцій з різних ділянок обліку. Однак… Читати ще >

Управлінські інформаційні системи в аналізі та аудиті (реферат, курсова, диплом, контрольна)

Завдання для контрольних робіт

Вказівки щодо виконання контрольних робіт із дисципліни Управлінські інформаційні системи в аналізі та аудиті.

Після вивчення дисципліни студенти виконують контрольну роботу, в якій треба відповісти на питання одного з наведених нижче варіантів. Номер варіанта контрольної роботи студенти вибирають відповідно до значення останньої цифри номера залікової книжки.

Студенти, остання цифра номеру залікової книжки яких. | ||||||||||

Номер теми контрольної роботи. |

На першому аркуші контрольної студент повинен вказати своє прізвище, ім`я та по батькові, номер групи, номер залікової книжки, номер варіанта контрольної роботи.

Після запису в зошиті питання студент дає коротку відповідь за суттю питання.

В кінці роботи слід навести список використаної літератури, потім поставити дату та підпис.

Варіант 1.

Методологія та класифікація управлінського рішення.

Задачі інформаційних систем.

ІС організаційного типу.

Основні принципи автоматизації бухобліку.

Забезпечувальна частина ІС (призначення, структура, взаємозв'язки, характеристики) Отримання прогнозу фінансової звітності.

Аналіз функцій районної ДПА. Основні завдання ДПА.

Контур адміністративного управління в КСУ ГАЛАКТИКА.

Контур оперативного управління в КСУ ГАЛАКТИКА.

1. Методологія та класифікація управлінського рішення

Методологія управлінських рішень — це організація діяльності, пов’язаної з розробкою управлінського рішення.

Розробка рішення — це процес аналізу, прогнозування й оцінки ситуацій, вибору й узгодження найкращого альтернативного варіанта досягнення поставленої мети.

Підготовка й ухвалення управлінського рішення є процесами складними і багатоетапними. У кожній організації здійснюється розробка управлінських рішень і в кожній із них практика розробки й ухвалення цих рішень має свої особливості, визначені характером і специфікою діяльності, її організаційною структурою, наявною системою комунікацій, внутрішньою культурою.

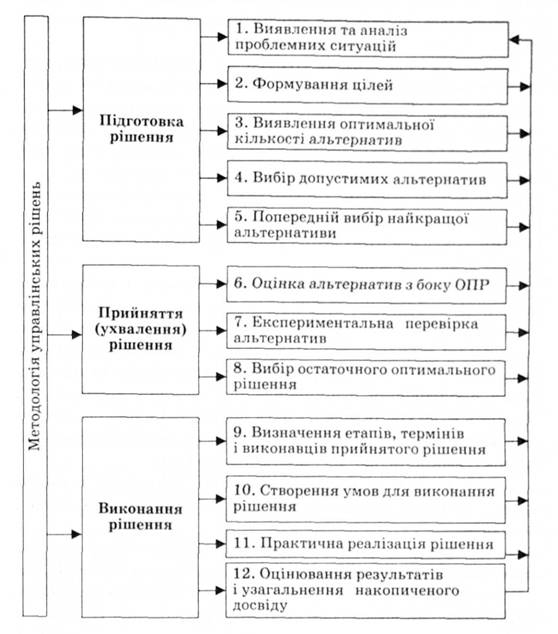

Проте є загальні, характерні для будь-якого процесу розробки рішень етапи їх підготовки, ухвалення і практичної реалізації, де б вони не приймалися (рис.1).

управлінський бухгалтерський звітність.

Рис. 1 Етапи підготовки та ухвалення управлінських рішень

Перший блок — «Підготовка рішення» — включає такі етапи: виявлення та аналіз проблемних ситуацій; формування цілей; виявлення оптимальної кількості альтернатив; вибір допустимих альтернатив; попередній вибір найкращої альтернативи.

Розглянемо кожний з етапів більш детально.

1. Виявлення та аналіз проблемних ситуацій.

Виявлення проблем — це постійно діюча функція в будь-якій організаційній системі. Без неї здійснити принцип постійного вдосконалення системи неможливо.

Для реалізації функції виявлення проблем необхідно організувати систематичний збір інформації про стан зовнішнього середовища, самої системи нині і в майбутньому, проводити аналіз досягнення цілей.

При цьому досліджуються причини виникнення проблем, для чого необхідно зібрати і проаналізувати внутрішню і зовнішню інформацію, прагнучи до її релевантності. Отримана інформація є основою для подальших процедур, тому необхідно досягати її максимальної точності і відповідності проблемі.

Є декілька підходів до виявлення проблем:

1.1 Аналіз результатів господарської діяльності підприємства

Початковими даними тут є відомості про стан функціонування підприємства і відповідність цього стану цілям, які визначають напрям і результати розвитку організації. Для цього аналізують нормативні, директивні, звітні і статистичні дані.

Важливим недоліком цього підходу є необхідність виокремлення проблеми вдосконалення управління із загальної сукупності проблем. Визначення «частки вини» управлінських чинників серед інших — дуже складне завдання. Встановлення залежності між кінцевими результатами й управлінськими чинниками, які їх зумовлюють, розрахунок впливу цих чинників за допомогою різних математичних методів (аналізу чинника, кореляційного, регресійного аналізу) є досить проблематичним моментом, тому застосування цього методу в таких випадках дещо обмежене.

1.2 Виявлення проблем шляхом експертного опитування керівників і фахівців

Цей метод широко застосовується на практиці. Експертне опитування проводиться як усередині, так і ззовні підприємства. Наприклад, пропонується відповісти на таке питання: «Сформулюйте проблеми, які заважають більш ефективному функціонуванню системи управління». Питання до фахівців можуть бути поставлені й інакше. Головне в постановці питання — відобразити напрям майбутньої діяльності фахівців, що залучаються до роботи.

Зараз практично будь-яка методика виявлення проблем управління базується на експертному опитуванні керівників і фахівців.

1.3 Спостереження за виконанням управлінських функцій або особиста участь в управлінні фахівців-консультантів, які можуть бути запрошені ззовні (консалтингові центри, тощо) для вирішення поставлених завдань

Ці фахівці можуть певний час працювати в підрозділах апарату управління, брати участь у нарадах, спостерігати за практикою підготовки й ухвалення рішень, складати фотографію робочого дня тощо. На підставі цього вони можуть надати якнайповнішу інформацію про недоліки в управлінні на конкретному підприємстві і розробити заходи щодо їх подолання. Це досить складний, трудомісткий, часто дорогий і тривалий процес, а відсутність фахівців високої кваліфікації в галузі системного аналізу, достовірної інформації і суворих вимог до термінів проведення обстеження та часу є вирішальними чинниками для відмови від застосування цього методу.

Для виявлення проблем можливий також такий підхід, як метод генерації (виготовлення) ідей (наприклад «мозковий штурм»).

Початковий список (каталог) виявлених проблем, отриманий тим чи іншим способом, підлягає обробці, в результаті якої проблеми, однакові за змістом, замінюються однією і, таким чином, список «стискається» й перетворюється на невпорядкований список проблем. Такий список може містити і, як правило, містить від декількох до сотні різних проблем, що потребують вирішення.

Проблеми ранжуються за обраним пріоритетом з визначенням їх логічних взаємозв'язків. Зв’язок проблем розглядають у співвідношенні «причина — наслідок» і розташовують за ієрархічною схемою (графом).

Кінцевим результатом роботи на цьому етапі є виявлення так званих базових, кардинальних, проблем, вирішити які необхідно у першу чергу, ранжування цих проблем і вибір стратегічного напряму їх вирішення з попередньою ресурсною оцінкою.

2. Формування цілей

Для цього етапу характерні визначення і встановлення цілей для вирішення кардинальних проблем. На практиці використовуються різні способи постановки цілей: від простого переліку до побудови графа (дерева) цілей з характеристиками їх пріоритетів. Мета повинна мати чіткі формулювання і кількісні характеристики, за якими можна робити висновок про ступінь її досягнення.

3. Виявлення оптимальної кількості альтернатив

На цьому етапі визначається якнайповніша сукупність варіантів (способів, засобів) досягнення цілей (кінець етапу). Треба мати на увазі, що звичайно розглядають два-три варіанти рішення з метою зменшення трудомісткості аналізу і вірогідності грубої помилки, хоча, звичайно, шанси ухвалити краще рішення зменшуються. Серед них взагалі може не бути найкращого. Отже, чим більший набір варіантів рішень, тим більше гарантій, що серед них є найкраще.

4. Вибір допустимих альтернатив

Виявлені альтернативи треба «пропустити» через «фільтр» різних обмежень (ресурсних, юридичних, соціальних, морально-етичних та ін.). Кінцевим результатом роботи на цьому кроці є наявність безлічі альтернатив, які задовольняють прийняті обмеження.

5. Попередній вибір кращої альтернативи

Проводиться аналіз допустимих альтернатив з погляду досягнення поставлених цілей, витрат ресурсів, відповідності конкретним умовам реалізації альтернатив. При вирішенні досить складних завдань на основі кількісних розрахунків частіше за все важко виробити однозначні рекомендації щодо переваги однієї альтернативи над усіма іншими.

Можливе виділення групи кращих альтернатив. Завершення етапу характеризується тим, що виноситься думка про перевагу альтернативи, яка і передається особі, що приймає рішення (ОПР).

До складу другого блоку — «Прийняття (ухвалення) рішення» — входять: оцінка альтернатив з боку ОПР, експериментальна перевірка альтернатив, вибір остаточного оптимального рішення.

6. Оцінка альтернатив з боку ОПР

Роблячи висновок щодо ухвалення рішення, ОПР може взяти до уваги додаткові дані, не враховані системними аналітиками.

Загальне використання інтуїції, досвіду і методів аналізу (аналіз здійснюють фахівці) дає можливість якнайповніше врахувати всі аспекти вирішуваної проблеми. Результати аналізу слід розглядати як один з видів інформації для ОПР при ухваленні рішення. Думка ОПР є остаточною на цьому етапі,.

7. Експериментальна перевірка альтернатив

Якщо ОПР вагається в остаточному виборі якнайкращої альтернативи, за наявності відповідних можливостей (час, гроші, здійсненність) практикується експериментальна перевірка двох-трьох найкращих альтернатив. Але такий підхід в ухваленні рішень не є характерним для багатьох сфер. Його можна застосовувати не в усіх сферах науково-технічної і тим більше економічної діяльності, в якій часто просто неможливо здійснити експеримент.

Кінцевим результатом етапу є отримання додаткової інформації. У разі неможливості її отримання такий процес розробки рішення виключає цей етап.

8. Вибір остаточного оптимального рішення, ОПР ухвалює єдине рішення

Якщо експериментальної оцінки немає, то шостий і восьмий етапи поєднуються.

Третій блок — «Виконання рішень» — складається з: визначення етапів, термінів і виконавців реалізації прийнятого рішення; створення умов для виконання рішення; практична реалізація рішення; оцінка результатів і узагальнення накопиченого досвіду. Нижче наводиться їх характеристика.

9. Визначення етапів, термінів і виконавців ухваленого рішення

На цьому етапі ухвалене рішення поділяється на складові, які мають конкретне тимчасове, кількісне й адресне прив’язання. Кінцевим результатом процедури є отримання відповідей на питання: «Що робити?», «Де робити?», «Кому робити?», «Коли робити?», «З ким робити?», «В якій послідовності робити?», і т. ін.

10. Створення умов для виконання рішення

При цьому здійснюються такі заходи: доведення завдань до виконавця, забезпечення виконавців усім необхідним, вибір раціональних методів роботи, підбір і навчання кадрів, роз’яснення виконавцям цілей рішення та їх конкретної ролі в його реалізації, визначення методів стимулювання ефективного виконання завдань.

11. Практична реалізація рішення

Здійснюється оперативний контроль реалізації ухваленого рішення, усуваються відхилення від шляхів реалізації і в разі потреби вносяться необхідні корективи. Кінцевим результатом на цьому етапі є виконане рішення, тобто досягнення мети у встановлений термін і у межах відпущених ресурсів.

12. Оцінювання результатів і узагальнення накопиченого досвіду

Здійснюється оцінювання фактично отриманого результату порівняно з поставленою метою, аналіз реалізованого рішення для узагальнення й накопичення досвіду і подальшого його застосування.

Усі зазначені етапи здійснюються при ухваленні будь-якого управлінського рішення на всіх ступенях його вибору. Обґрунтувати і розв’язати проблему з першого разу вдається рідко. Зміна в допустимих межах раніше сформульованих цілей дає можливість істотно підвищити ефективність рішення шляхом використання більш дієвих засобів її досягнення. Для цього передбачено повернення на будь-якому етапі (кроці) до попереднього.

Отже, процес підготовки й ухвалення рішень має ітеративний характер, тому під час роботи необхідно володіти гнучкістю у разі виникнення нових чинників і ситуацій, внаслідок чого слід проводити переоцінку отриманих результатів, а іноді змінювати ідеї, які лежать в основі рішення. Ці переоцінки не можна вважати марною втратою часу і праці. Але й не можна постійно змінювати мету і засоби її досягнення, оскільки подібні дії не сприяють чіткій спрямованості в діяльності та орієнтації підприємства.

13. ІС організаційного типу

Усі різновиди інформаційних систем незалежно від архітектури та сфери їх застосування містять один і той же набір компонентів: функціональні компоненти; компоненти системи обробки даних; організаційні компоненти (рис.2).

Функціональні компоненти — це система функцій управління, комплекс взаємопов'язаних у часі і просторі робіт щодо управління, необхідних для досягнення поставлених перед підприємством цілей.

Процес управління зводиться або до лінійного керівництва підприємством чи його структурним (адміністративним) підрозділом, або до функціонального керівництва (бухгалтерський облік, планування, матеріально-технічне забезпечення тощо).

Тому функціональні компоненти 1С передбачають виділення окремих функціональних підсистем, які реалізують систему функцій управління. Кожна функціональна підсистема має своє призначення, завдання і функції. Функціональні підсистеми суттєво залежать від предметної області застосування 1С. Відповідно до виділених функціональних підсистем і до фаз управління визначається комплекс задач функціональних підсистем. Вибір комплексу задач функціональних підсистем управління здійснюється, як правило, з урахуванням основних фаз управління: планування, обліку, контролю й аналізу, регулювання. Наприклад, інформаційна підсистема управління персоналом може містити такі функціональні задачі: планування чисельності персоналу; розрахунок фонду заробітної плати; планування й організація персоналу; управління кадровими переміщеннями; статистичний облік і звітність; довідки на запит.

Рис. 2 Компоненти інформаційної системи

Вибір і обґрунтування комплексу функціональних задач — один із найважливіших елементів створення інформаційних систем. Аналіз функціональних задач свідчить, що їх практична реалізація в умовах інформаційних систем багатоваріантна. Одна задача може бути реалізована різними математичними методами, моделями й алгоритмами. Іноді цю функціональну підсистему називають підсистемою математичного забезпечення. Існують так звані банки моделей і алгоритмів, з яких у процесі розробки інформаційних систем вибирають найбільш ефективні для конкретного об'єкта управління.

Практично всі системи обробки даних незалежно від сфери їх застосування містять однаковий набір складових (компонентів), що називаються видами забезпечення. Прийнято виділяти інформаційне, програмне, технічне, правове та лінгвістичне забезпечення.

Інформаційне забезпечення — це сукупність методів і засобів щодо розміщення й організації інформації, що містять системи класифікації і кодування, уніфіковані системи документації, раціоналізації документообігу і форм документів, методів створення внутрішньомашинної інформаційної бази 1С.

Від якості розробленого інформаційного забезпечення значно залежать достовірність і якість управлінських рішень, що приймаються. Уся сукупність інформації об'єкта управління утворює його інформаційну базу, яка поділяється на позамашинну і внутрішньомашинну.

Позамашинне інформаційне забезпечення — це позамашинна інформаційна база і засоби її ведення. Позамашинну інформаційну базу утворюють дані, що містяться в документах, а засоби її організації і ведення призначені для забезпечення роботи з нею.

Для створення практичної функціональної задачі на комп’ютері і роботи з нею в певній предметній області дані позамашинної сфери слід перенести на машинний носій, де вони утворюють внутрішньомашинну інформаційну базу. Внутрішньомашинне інформаційне забезпечення — це інформаційна база на машинних носіях і засоби її ведення.

Слід зазначити, що інформаційна база утворює лише основу інформаційної системи, вона не враховує організації інформації в реальних умовах та її певного функціонування в об'єкті управління. Ураховуючи ці положення, в інформаційних системах треба чітко розрізняти два поняття: інформаційну базу і базу даних. Інформаційна база є на будь-якому об'єкті управління. Поняття бази даних (БД) пов’язане лише з організацією даних і використанням ЕОМ. Інформаційну базу з позицій структурних підрозділів підприємства (організації) можна поділити на інформаційну базу цеху (відділу), а з позиції функцій управління — на інформаційну базу планування, обліку тощо. Отже, інформаційна база підприємства розпадається на ряд підсистем (предметних областей). Таким чином, якщо мова про інформаційну базу підприємства загалом, тоді підприємство виступає як предметна область. Аналіз інформаційної бази задач бухгалтерського обліку або фінансового стану підприємства дає нам змогу говорити, що тут предметна область — бухгалтерський облік (фінансовий стан) підприємства.

Дані в інформаційній базі зберігаються в певній послідовності, а її утворюють масиви. Масив зображає набір даних одної форми з усіма їх значеннями або групи таких наборів даних, що належать до однієї задачі підсистеми. Прикладом масиву може бути сукупність даних з обліку заробітної плати, сукупність даних з обліку надходження матеріальних цінностей на склад підприємства тощо. Масив, у свою чергу, складається з менших інформаційних одиниць — записів, записи — з полів, поля — з окремих символів.

З іншого погляду, інформаційну базу підприємства (організації) можна описати і таким чином: масив — це набір даних первинних документів певної форми, що стосуються одної задачі, записи — рядки первинних документів з інформацією про документ (номер документа, дата його створення, місце створення), поля — окремі елементи запису.

Комп’ютерна технологія обробки даних передбачає обов’язкову процедуру фіксування первинних даних на машинні носії (магнітні диски). З цього моменту користувач звертається до даних як до файла. Файл — це місце на машинному носії, в якому зберігаються дані і яке має своє унікальне ім'я.

До складу файла, як і масиву, входять записи, які, у свою чергу, поділяються на поля. Файли даних, що об'єднані логічними зв’язками, утворюють базу даних. База даних, крім самих даних, містить їхні описи спеціальною мовою та описи логічних зв’язків між ними. Для організації даних в ЕОМ розрізняють такі поняття, як логічна і фізична організація даних. Логічна організація даних вказує на те, які дані і в якій послідовності надаються користувачеві під час розв’язування конкретної задачі, фізична — як вони розміщуються на машинному носії. Відмінності ці виявляються перш за все на рівні записів і організації їх у файлах.

Для формування і ведення баз даних використовується спеціальний комплекс програм — система управління базами даних (СУБД). Цей комплекс програм забезпечує створення логічної структури бази даних, введення та редагування бази даних, пошук і збереження даних, доступ до окремих записів, полів тощо. База даних разом із СУБД утворює автоматизований банк даних.

Автоматизований банк даних (АБД) — система організації, ведення і зберігання даних, що розташовані на машинних носіях і призначені для колективного багатоцільового використання разом зі спеціальними, технічними, мовними й організаційними засобами.

Інформаційне забезпечення комп’ютерних технологій обробки даних має базуватися на таких основних принципах: підтримка методологічної єдності інформаційної бази, адекватність і повнота відображення виробничо-господарської діяльності підприємства (організації), однократність введення вхідних даних і багаторазовість їх використання, своєчасність поновлення даних та можливість розширення і вдосконалення інформаційної бази, простота і зручність доступу до даних тощо.

Створення інформаційного забезпечення супроводжується проведенням складного комплексу робіт щодо впорядкування інформаційної бази, розробки єдиної системи класифікації і кодування даних, уніфікації документації, зміни діючого документообігу, пошуку ефективних засобів і методів збереження, накопичення, відновлення, пошуку і видачі даних.

Програмне забезпечення — сукупність програмних засобів для створення й експлуатації системи обробки даних засобами обчислювальної техніки.

До складу програмного забезпечення входять базові (загальносистемні) і прикладні (спеціальні) програмні продукти. Базові програмні засоби служать для автоматизації взаємодії людини і комп’ютера, організації типових процедур обробки даних, контролю і діагностики функціонування технічних засобів систем обробки даних. Прикладне програмне забезпечення — це сукупність програмних продуктів, призначених для автоматизації розв’язання функціональних задач 1С. Вони можуть бути розроблені як універсальні засоби (текстові редактори, електронні таблиці, системи управління базами даних) і як спеціалізовані, що реалізують функціональні підсистеми (бізнес-процеси) об'єктів (економічні, інженерні, технічні тощо).

Технічне забезпечення — це комплекс технічних засобів, що застосовується для функціонування системи обробки даних.

Цей комплекс містить пристрої, що реалізують типові операції обробки даних як поза ЕОМ (периферійні технічні засоби збирання, реєстрації, первинної обробки інформації, оргтехніка різного призначення, засоби телекомунікації і зв’язку), так і на ЕОМ різних класів.

Правове забезпечення — сукупність правових норм, що регулюють створення і функціонування 1С.

Правове забезпечення розробки 1С передбачає наявність нормативних актів договірних взаємовідносин між замовником і розробником інформаційної системи, правове регулювання відхилень. Правове забезпечення функціонування системи обробки даних містить: умови надання юридичної сили документам, що отримані з використанням обчислювальної техніки; права, обов’язки і відповідальність персоналу, зокрема за своєчасність і точність обробки інформації; правила користування інформацією і порядок вирішення спорів з приводу її достовірності тощо.

Лінгвістичне забезпечення — це сукупність мовних засобів, що використовуються на різних стадіях створення й експлуатації системи обробки даних для підвищення ефективності розробки і забезпечення спілкування людини та ЕОМ" .

Сьогодні більшість людей, які використовують комп’ютер у своїй діяльності, так звані користувачі, не програмують, а працюють за програмами і пакетами програм, розроблених спеціалістами. Володіння сучасними інформаційними технологіями передбачає не тільки знання принципів роботи самого персонального комп’ютера, операційних систем, що управляють ресурсами комп’ютера, основних пакетів прикладних програм, а й уміння розібратися з новими програмними засобами. Останнє неможливо без знання основ побудови інтерфейса пакетів програм, тобто середовища, яке забезпечує діалог, обмін інформацією між користувачем і програмою, користувачем і комп’ютером. Засобом, що забезпечує таке спілкування, є не мови програмування, а мови інтерфейсів. Усі класи сучасних програмних засобів оснащені формальними мовами, які в сукупності становлять лінгвістичне забезпечення сучасних інформаційних систем.

14. Основні принципи автоматизації бух обліку

Нові технічні засоби автоматизації та організаційні форми їх експлуатації в умовах функціонування автоматизованих робочих місць облікових робітників визначають необхідність перегляду методологічних аспектів автоматизації бухгалтерського обліку, які склалися в період застосування ЕОМ загального призначення.

До основних методологічних принципів автоматизації бухгалтерського обліку на базі АРМ бухгалтера, які направлені на забезпеченні єдності прийомів (способів) розробки та функціонування її як єдиної системи, слід віднести:

- — децентралізовану організаційну форму експлуатації засобів автоматизації в місцях виникнення облікової інформації, безпосередньо в бухгалтеріях та інших службах, де виникає та використовується первинна облікова інформація про господарські операції, що підлягають відображенню в бухгалтерському обліку;

- — автоматизацію складання документів первинного обліку на паперовому та магнітному носіях на ділянках та службах з масовим характером виникнення господарських операцій та передачу цих даних бухгалтеру відповідної ділянки обліку для автоматизованого вводу та відображення даних в бухгалтерському обліку;

- — експлуатацію засобів автоматизації обробки облікової інформації - ПЕОМ повинні виконувати безпосередньо облікові робітники в умовах функціонування АРМ бухгалтера;

Застосування комп’ютерної техніки вносить значні зміни в організацію бухгалтерського обліку, зумовлені зміною способів обробки первинних облікових даних, високою швидкістю надання звітної інформації через раціональне упорядкування облікових даних. Одноразове їх отримання та багаторазову передачу ї використання. Комп’ютеризація обліку покликала підвищити роль бухгалтерського обліку як функції управління, тому що обчислювальна техніка з допоміжного засобу перетворюється на визначений фактор організації обліку, змінюючи не тільки його форму, але й технологію. Так, комп’ютерні системи бухгалтерського обліку, як складові інформаційних систем автоматизації управління, використовують єдину базу даних для вирішення оперативних підприємницьких та облікових завдань. При комплексній комп’ютеризації обліку та управління відмінності між фінансовим, управлінським, податковим обліком або між оперативним та бухгалтерським полягають в різних процедурах обробки інформації, що знаходиться в інформаційній базі даних дорожнього підприємства. Фактично, єдина система економічної інформації надає дані для обліку, поточного управління, аналізу і аудиту.

На сучасному етапі український ринок комп’ютерних програм пропонує програмні продукти, які хоча й відрізняються виконанням, способами настройки, інтерфейсом, але побудовані за однією моделлю. Суть цієї моделі - уніфікація даних та їх подання в системі подвійного запису, ускладнена і доповнена спеціальними функціями, які необхідні для відображення специфіки операцій з різних ділянок обліку. Однак, в окремих програмних продуктах обробка та накопичення первинної документації спочатку здійснюється шляхом простої реєстрації, а потім виконується формування бухгалтерських проводок, що є недоцільним, оскільки подвійний запис — універсальний механізм, за допомогою якого можна адекватно відображати факти господарського життя підприємства. Бухгалтерія є основним постачальником та споживачем інформації на підприємстві, тому всі дані повинні зберігатись в єдиному уніфікованому реєстрі, побудованому на принципі подвійного запису.

Одним з таких програмних продуктів є комплекс програмного забезпечення «1С: бухгалтерія». Цей комплекс дозволяє працювати як на відокремленому робочому місці так і в локальній чи зовнішній мережі, коли інформацією можна користуватись вже через мить після того коли вона була занесена до машинної пам’яті з будь якої машини де б вона не була встановлена (офіс, будівельний майданчик, склад, парк). Саме над впровадженням цього комплексу в галузі й працюють спеціалісти «Укрдортехнології». Але для його впровадження необхідно щоб кожна організація мала кілька ЕОМ: в кожного бухгалтера, на складі, в гаражі. А зважаючи на те що більшість дорожніх організацій нашої країни взагалі не мають комп’ютерів, а якщо мають то тільки один, то система 1С ще не скоро знайде своє застосування в галузі.

Отже все, як завжди, упирається в гроші яких наші дорожні організації не мають. Немає грошей на обладнання організацій комп’ютерною технікою, немає грошей щоб впровадити систему й налагодити її на нормальну роботу, немає грошей щоб організувати навчання співробітників. А якщо зважити на те що в найближчі кілька років вся наша бухгалтерія має перейти на європейську систему бухгалтерського обліку, то доведеться шукати нові шляхи автоматизації обліку в дорожній галузі.

4.1 Елементи організації бухгалтерського обліку в умовах застосування комп’ютерної техніки

Одним із глобальних понять теорії бухгалтерського обліку, що в значній мірі впливає на його організацію, є поняття форми бухгалтерського обліку. Характеристика форми бухгалтерського обліку є однією з досить складних проблем в теорії бухобліку, з якої до цього часу немає визначеності і чіткості. Протягом багатьох років не припиняються дискусії щодо правильності трактування поняття форми обліку, що посилилися з появою комп’ютерів та їх застосуванням для автоматизації облікових робіт.

На розвиток форм бухгалтерського обліку найбільше впливають вимоги широкого розподілу праці між обліковими працівниками, ведення детального аналітичного обліку, швидкого одержання підсумкової інформації. Форми обліку, що передбачають застосування комп’ютерів, на відміну від паперових, дозволяють ефективно задовольнити наведеним вимогам. Можливість здійснення широкого розподілу праці забезпечується тим, що сучасні програмно-апаратні комп’ютерні системи, як правило, побудовані на принципах розподіленої обробки даних. Завдяки програмно реалізованому механізму, що дозволяє працювати з однією базою даних одночасно різним користувачам, з’явилась можливість одночасно працювати з одним обліковим реєстром не одному, а декільком бухгалтерам.

Застосування комп’ютерів дозволяє вирішити проблему аналітичного обліку. Якщо при застосуванні паперових форм обліку збільшення рівнів деталізації аналітичного обліку та переліку об'єктів аналітики вимагає збільшення кількості облікових працівників, то при застосуванні комп’ютерної техніки можна ефективно вести аналітичний облік з будь-яким рівнем деталізації та широкою номенклатурою аналітичних об'єктів. Реєстрація операцій в хронологічному і системному порядку в розрізі синтетичних та аналітичних рахунків, яка раніше здійснювалась окремо, поєднується в одному робочому процесі. При цьому контроль за тотожністю даних аналітичного та синтетичного обліку забезпечується автоматично. При паперових формах обліку операції накопичення даних в облікових регістрах, обчислення підсумків та перенесення даних між обліковими регістрами потребують великих затрат живої праці та завжди пов’язані з помилками. При застосуванні комп’ютерів ці операції виконуються без участі людини. Таким чином, за умови, що при застосуванні комп’ютерів не копіюється жодна з паперових форм, а ведеться єдиний хронологічний регістр — Журнал операцій, забезпечується технічний ажур, а при належній організації первинного документування та документообігу — господарський.

Обліковий регістр є невід'ємною складовою форми обліку. Регістри відображають вторинну облікову інформацію (первинне джерело інформації - бухгалтерські документи) та є матеріальним засобом фіксації на рахунках даних про факти господарської діяльності дорожнього підприємства. Паперові регістри призначені для формування в них заздалегідь встановленого переліку показників. В основу побудови регістрів бухгалтерського обліку паперових форм покладений принцип надлишку, тобто фіксуються всі дані, які можуть знадобитись. В умовах застосування комп’ютерів, зміст поняття «регістр бухгалтерського обліку» змінюється. Якщо при безкомп’ютерних способах обробки облікових даних під регістром бухгалтерського обліку розуміють засіб, призначений для фіксації, накопичення, систематизації, узагальнення і відображення облікової інформації, то в умовах комп’ютерного бухгалтерського обліку стадія відображення облікової інформації, тобто надання систематизованих облікових даних в зручному для користувача вигляді, як правило, є самостійним процесом, що не пов’язаний зі стадіями накопичення, узагальнення облікової інформації при застосуванні комп’ютерів здійснюється в автоматичному режимі. Первинна облікова інформація накопичується в базі даних комп’ютерної системи, а узагальнюється та систематизується на рахунках, що представлені окремими комірками пам’яті комп’ютера та є ідеальними, з точки зору теорії бухгалтерського обліку, носіями ознак її групування.

Таким чином, при застосуванні комп’ютерів регістр втілює в собі єдність трьох складових частин:

- — комп'ютерної бази даних з певною структурою, що призначена для накопичення та зберігання облікової інформації на технічних носіях;

- — бухгалтерських рахунків, які представлені комірками оперативної пам’яті комп’ютера і служать для систематизації та узагальнення інформації;

- — відеограм та машинограм, що призначені для відображення згрупованої та систематизованої облікової інформації.

- 15. Забезпечувальна частина ІС (призначення, структура, взаємозв'язки, характеристики)

Будь-яка ІС поділяється на функціональну та забезпечувальну частини, які, у свою чергу, поділяються на простіші елементи — підсистеми, котрі також припускають подальший поділ.

До складу забезпечувальної частини належать підсистеми технічного, математичного, лінгвістичного, правового, інформаційного, організаційно-методичного та ергономічного забезпечення.

До ЗЧ системи належать об'єкти (матерiальнi та iншi засоби, iнструментарiй), з допомогою яких виконуються функцiї системи, тобто реалiзується функцiональна її частина.

Додатково виокремлюють забезпечувальні пiдсистеми, кожна з яких об'єднує певний вид ресурсiв, а також умови їх органiзацiї. Цi пiдсистеми розкривають суть i склад ресурсiв, необхiдних для функцiонування IС, тому їх перелiк є типовим i практично однаковим для рiзних IС.

До складу забезпечувальної частини входять пiдсистеми технiчного, математичного, лiнгвiстичного, правового, iнформацiйного, органiзацiйно-методичного та ергономiчного забезпечення.

Пiдсистема технiчного забезпечення (ТЗ), у свою чергу, склада-ється з чотирьох елементiв.

- 1. Технiчнi засоби — комплекс технiчних засобiв (КТЗ), використовуваних для одержання, вводу, пiдготовки, перетворення, обробки, зберiгання, реєстрацiї, виводу, вiдображення, використання та передавання даних і реалiзацiї керівних дiй.

- 2. Методичнi та керівні матерiали щодо комплексу технiчних засобів.

- 3. Технiчна документацiя, що стосується комплексу технiчних засобів.

- 4. Персонал, який обслуговує комплекс технiчних засобів.

Підсистема математичного забезпечення являє собою сукупність застосовуваних математичних методiв, моделей i алгоритмiв.

Підсистема програмного забезпечення об'єднує програми постiйного користування (системнi програми, пакети прикладних програм тощо).

Підсистема лiнгвiстичного забезпечення — це сукупність мовних засобiв для формалiзацiї природної мови, опису iнформацiї та iнших елементiв IС.

Підсистема правового забезпечення складається з правових норм i нормативiв, якi пов’язанi iз функцiонуванням IС, слугують для юридичного обгрунтування її створення й функцiонування, а також визначають юридичний статус результатiв такого функцiонування.

Підсистема iнформацiйного забезпечення містить у собі використовувані дані та правила їх отримання, зберiгання, оновлення, а також органiзацiї структури й змiсту iнформацiйних сукупностей. Ця підсистема охоплює iнформацiйнi ресурси, а також засоби їх опрацювання, зокрема структуризацiї i систематизацiї iнформацiї (класифiкатори, типовi моделi, формати документацiї тощо).

Підсистема органiзацiйно-методичного забезпечення — це набір прийомiв, правил, документiв, iнструкцiй і положень, якi забезпечують створення системи та взаємодiю її складових у процесі функцiонування всієї системи. Зокрема, містить сукупність документiв, якi визначають органiзацiйну структуру об'єкта й системи автоматизацiї i є необхiдними для виконання конкретних функцiй (iнструкцiї, положення тощо), а також для форми подання результатiв дiяльностi.

Підсистема ергономiчного забезпечення становить множину взаємопов'язаних вимог, спрямованих на узгодження психологiчних, антропометричних, фiзiологiчних особливостей і можливостей людини, з одного боку, i технiчних характеристик засобiв автоматизацiї, параметрiв робочого середовища на робочому мiсцi (вологiсть, температура, зашумленість, освітлюваність, опромiнюваність тощо).

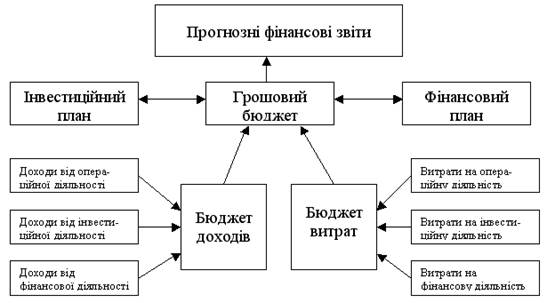

16. Отримання прогнозу фінансової звітності

Оцінка ефективності діяльності підприємства і управління його фінансовими ресурсами є важливим етапом фінансового менеджменту. Запорукою успішності будь якого бізнесу є передбачення майбутнього фінансового стану підприємства, визначення очікуваного розміру його фінансування. Визначення ймовірної діяльності підприємства в майбутньому може бути забезпечено шляхом розробки прогнозних фінансових документів — проектів майбутніх звіту про фінансові результати, звіту про грошові потоки та бухгалтерського балансу. Прогнозний звіт про фінансові результати та звіт про грошові потоки являють собою робочий план для всього підприємства в цілому, а прогнозний бухгалтерський баланс відображає сумарний вплив передбачуваних майбутніх управлінських рішень на фінансовий стан підприємства. Розробка прогнозних фінансових звітів являє собою складний процес фінансового прогнозування, яке повинно здійснюватись у чіткій послідовності. Фінансове прогнозування включає складання таких бюджетів на фінансових звітів:

- — бюджетів поточної діяльності;

- — грошового бюджету;

- — прогнозних фінансових звітів [23, 157].

Складові частини фінансового прогнозування (бюджету поточної діяльності, грошовий бюджет, інвестиційний та фінансові плани, прогнозні фінансові звіти) тісно пов’язані між собою, оскільки будуються на основі одного і того ж комплексу вихідних положень.

Звіт про фінансові результати складається на основі формування:

- — Бюджету доходів підприємства на прогнозний період з розподілом їх за видами діяльності (операційна, інвестиційна, фінансова) та за структурними підрозділами (центрами доходів) підприємства;

- — Загального (агрегованого) бюджету доходів підприємства;

- — Бюджету витрат підприємства на прогнозний період з розподілом їх за структурними підрозділами (центрами витрат);

- — Загального (агрегованого) бюджету витрат підприємства;

- — Загального бюджету доходів та витрат підприємства, що трансформується в прогнозний звіт про фінансові результати;

- — Розрахунок фінансових показників на основі прогнозного звіту про фінансові результати та співставлення їх з очікуваними значеннями [42, 189].

Звіт про рух грошових потоків — складається в результаті проведення прогнозних операцій підприємства за видами його діяльності на касову базу. Послідовність формування цього звіту така:

- — Розмежування надходжень та витрат грошових коштів за видами діяльності підприємства;

- — Визначення розміру мінімального постійного залишку грошових коштів;

- — Встановлення точного часу виникнення грошових надходжень та витрат притоків та відтоків;

- — Формування надходжень (притоків) грошових коштів на основі загального (агрегованого) бюджету доходів підприємства, переведеного на касову базу;

- — Формування витрат (відтоків) грошових коштів на основі загального (агрегованого) бюджету витрат підприємства, переведеного на касову базу;

- — Координація за часом графіку надходжень і витрат грошових коштів;

- — Координація притоків та відтоків грошових коштів на основі фінансового та інвестиційного планів;

- — Узагальнення прогнозних надходжень і витрат грошових коштів в прогнозному грошовому бюджеті, який являє собою прогнозний звіт про рух грошових коштів;

- — Співставлення суми загального прогнозного притоку чи відтоку грошових коштів з сумою прогнозного прибутку підприємства.

Бухгалтерський баланс — складається на завершальному етапі прогнозування на основі:

- — Перенесення до журналу прогнозних господарських операцій підприємства інформації, представленої в загальних (агрегованих) бюджетах доходів і витрат підприємства;

- — Перенесення до журналу прогнозних господарських операцій інформації, представленої в прогнозному грошовому бюджеті;

- — Складання узагальненого прогнозного журналу господарських операцій підприємства;

- — Складання прогнозного бухгалтерського балансу на основі прогнозного журналу господарських операцій;

- — Розрахунок прогнозних фінансових коефіцієнтів на основі прогнозного бухгалтерського балансу та формування висновків про прогнозний фінансовий стан підприємства [25, 179].

Складові частини фінансового прогнозування (бюджету поточної діяльності, грошовий бюджет, інвестиційний та фінансові плани, прогнозні фінансові звіти) тісно пов’язані між собою, оскільки будуються на основі одного і того ж комплексу вихідних положень (рис.).

Схема складання прогнозних фінансових звітів, наведена на рис. показує, як різноманітні бюджети поточної діяльності зливаються в єдиний консолідований грошовий бюджет, який в свою чергу підкріплюється специфічними конкретними даними з інвестиційного і фінансового планів (верх схеми). Таким чином, прогнозні фінансові звіти — всеохоплюючий вираз очікуваного стану підприємства в майбутньому.

Рис. 5 Система прогнозування фінансових звітів

Наведена система є основою визначення методичних підходів та послідовності прогнозування фінансових звітів. Прогнозування кожного фінансового звіту базується на своїй основі.

Прогнозування фінансових звітів включає в себе як дослідження минулих тенденцій, так і передбачення майбутнього розміру виручки, витрат, інших доходів і витрат. Тенденції можуть бути виявлені за використання різних методів аналізу від простого дослідження характерних рис, які наглядно розрізняють до застосування різноманітних статистичних методів з метою побудови тренду для використання його як бази для заключень (висновків) про майбутній стан підприємства. Прогнозування ключових елементів можна почати з побудови такого тренда, але не естраполювати минулі тенденції, хоча за відсутності впевненості в довготривалості вибраного виду бізнесу. Прогнозування фінансового стану підприємства доводиться здійснювати з врахуванням минулого досвіду, щоб забезпечити підприємців реальними прогнозами, які в нашій країні через нестабільність політичної та економічної системи можуть бути короткостроковими.

Прогнозування фінансових звітів включає в себе як дослідження минулих тенденцій, так і передбачення майбутнього розміру виручки, витрат, інших доходів і витрат. Тенденції можуть бути виявлені за використання різних методів аналізу від простого дослідження характерних рис, які наглядно розрізняють до застосування різноманітних статистичних методів з метою побудови тренду для використання його як бази для заключень (висновків) про майбутній стан підприємства. Прогнозування ключових елементів можна почати з побудови такого тренда, але не естраполювати минулі тенденції, хоча за відсутності впевненості в довготривалості вибраного виду бізнесу. Прогнозування фінансового стану підприємства доводиться здійснювати з врахуванням минулого досвіду, щоб забезпечити підприємців реальними прогнозами, які в нашій країні через нестабільність політичної та економічної системи можуть бути короткостроковими.

Складові частини фінансового прогнозування (бюджету поточної діяльності, грошовий бюджет, інвестиційний та фінансові плани, прогнозні фінансові звіти) тісно пов’язані між собою, оскільки будуються на основі одного і того ж комплексу вихідних положень Схема складання прогнозних фінансових звітів, наведена на рис. 6 показує, як різноманітні бюджети поточної діяльності зливаються в єдиний консолідований грошовий бюджет, який в свою чергу підкріплюється специфічними конкретними даними з інвестиційного і фінансового планів (верх схеми). Таким чином, прогнозні фінансові звіти — всеохоплюючий вираз очікуваного стану підприємства в майбутньому [24, 58].

17. Аналіз функцій районної ДПА. Основні завдання ДПА

Кожна держава, щоб забезпечити виконання своїх функцій, повинна мати відповідні кошти, які концентруються в бюджеті.

Джерелами надходження цих коштів можуть бути:

- 1) власні доходи держави, котрі вона отримує від виробничої та інших форм діяльності або у вигляді надходжень платежів за ресурси, які згідно з чинним законодавством належать державі;

- 2) податки, які сплачують юридичні та фізичні особи зі своїх доходів.

Співвідношення між цими джерелами визначається рівнем розвитку державної та приватної власності. За умов, коли домінуючою в суспільстві була державна власність, основу формування доходів бюджету становили доходи державного сектора.

Перехід до ринкових відносин передбачає, насамперед, зміну форм і відносин власності. Основним методом формування доходів держави за провідної ролі приватної і колективних форм власності є податки, що й визначає їх місце в ринковій економіці.

Податкова система України поділяється на дві складові: систему оподаткування та податкову службу. Від правильності побудови системи оподаткування та рівня організації податкової служби держави, налагодженості податкової роботи залежить життєздатність і надійність роботи податкової системи.

Система оподаткування — це комплекс чинних у державі законодавчо затверджених видів податків і платежів та механізм їх нарахування. Податки поділяються на прямі і непрямі, державні та місцеві, загальні та спеціальні.

Нині існують понад два десятки загальнодержавних обов’язкових податків і платежів (ПДВ, акцизний збір, податок на прибуток, плата за землю і т. ін.). Окрім того, запроваджено більш як десяток місцевих податків і зборів (податок з реклами, комунальний податок і т. ін.).

Податкова служба — це сукупність державних органів, які організують і контролюють надходження податків, податкових і окремих видів неподаткових платежів. Податкова служба України включає Державну податкову адміністрацію та податкову поліцію.

Державні податкові адміністрації функціонують починаючи з 1991 року згідно із законом України «Про державну податкову службу».

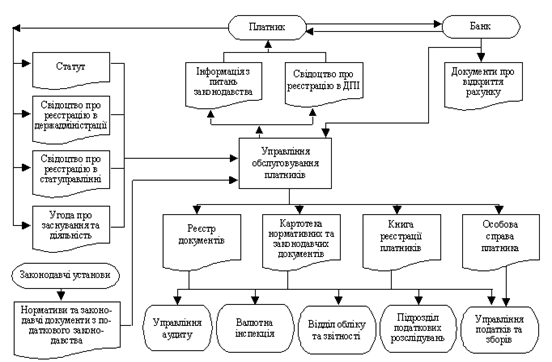

Державна податкова адміністрація (ДПА) посідає особливе місце в народногосподарському комплексі України, оскільки від ефективності її роботи значною мірою залежить наповнення бюджету країни. Характерна особливість її діяльності полягає в необхідності швидкого реагування на всі зміни в економічному та нормативно-правовому полі, активній участі у створенні механізмів саморегулювання економіки.

Структурно ДПА є складним розподіленим багатопрофільним комплексом, який включає понад 650 податкових адміністрацій різних рівнів (районні, міські, обласні, ДПА Автономної Республіки Крим та Головна ДПА України), пов’язаних прямо чи непрямо із центральним апаратом, який обслуговує більш як 600 тис. різних підприємств — юридичних осіб та близько 20 млн платників податків — фізичних осіб. Податкова служба характеризується розгалуженою структурою, територіальною віддаленістю об'єктів керування, розвинутою телефонною та локальною обчислювальною мережами, широким використанням персональних комп’ютерів. Цей комплекс характеризується великою кількістю типів документів різної складності, що циркулюють у самому комплексі та за його межами, породжуючи для обробки та передавання великі обсяги інформації.

Ефективне функціонування існуючої в Україні галузі оподаткування можливе лише за умови її глибокої модернізації, одним з найважливіших складників якої є впровадження сучасних інформаційних технологій на всіх рівнях ієрархічної структури галузі.

До складу податкової служби входять такі управління чи відділи (залежно від рівня ДПА): роботи з платниками, податків та зборів, обліку та звітності, ведення баз даних, комп’ютеризації, аудиту, локальних обчислювальних мереж і електронної пошти, юридичних і фізичних осіб, контрольно-ревізійних перевірок, кадрів, бухгалтерія, склад і т. ін.

На податкові органи покладено контроль із забезпечення повноти й своєчасності сплати податків та інших обов’язкових платежів юридичними й фізичними особами з урахуванням різних пільг. Контроль за повнотою та своєчасністю сплати нарахованих податків і обов’язкових платежів здійснюється як під час перевірок безпосередньо на підприємствах, так і на підставі банківських документів, які надходять до податкових органів (копії платіжних доручень, які підтверджують сплату податків, виписок з банку тощо), та бухгалтерської звітності.

Всеосяжний контроль за підприємствами досягається завдяки веденню в податкових органах оперативно-бухгалтерского обліку нарахувань і надходжень кожного виду податків та інших обов’язкових платежів в цілому по ДПА та щодо кожного платника.

Порядок ведення обліку визначається Державною податковою адміністрацією України. Його ведуть Державні податкові інспекції районного рівня, в яких безпосередньо перебувають на обліку як платники податків юридичні особи. Вищі податкові органи ведуть облік надходжень платежів у цілому по областях та державі.

Облік нарахованих податків і сум податків, які фактично надійшли, та фінансових санкцій ведеться згідно з класифікацією прибутків і витрат бюджету. Для чіткого розмежування надходжень прибутків у класифікації визначено конкретні розділи, на які відповідно зараховуються види податків та платежів: платежі, що об'єднані в одну групу; платежі від окремих груп платників. Водночас більшість розділів бюджетної класифікації поділяються на параграфи, що відповідають окремим податкам, установленим на конкретні види продукції (товарів), категоріям платників або видам податків та інших обов’язкових платежів. Вказівки про порядок зарахування конкретних податків та платежів на визначені розділи, параграфи й види бюджетів містяться в законодавчих та інших нормативних актах, що регулюють порядок нарахування й сплати цих платежів.

Для забезпечення правильного зарахування податків та інших платежів податкові органи подають до кредитних установ перелік платників, перелік сплачуваних ними платежів із вказівкою, до якого бюджету і на які підрозділи бюджетної класифікації вони мають зарахуватися. Для ведення обліку розроблено ряд форм облікової документації та звітності.

За податками з юридичних осіб у податкових органах щороку відкриваються особові рахунки по діючих підприємствах — з початку року; по щойно організованих — із моменту прийняття їх на облік як платників; по підприємствах, які з будь-яких причин не стали на облік у податкових органах, — з часу нарахування та сплати податків. Особові рахунки відкриваються на кожне підприємство і за кожним видом податків окремо.

В особовому рахунку конкретного платника щодо кожного строку сплати платежів зазначається дата, сума платежу, що відповідає сумі, вказаній у поданій підприємством довідці про розміри авансових платежів. В особовому рахунку робляться також записи про доплати і додатково нараховані суми платежів у ході камеральних і документальних перевірок. Щодо кожного строку сплати в особовому рахунку зазначаються суми платежів, що фактично надійшли, виходячи з чого за цим рахунком виводиться допущена підприємством недоїмка і переплата. Недоїмка і переплата показуються також на початок і кінець року.

За несвоєчасну сплату нарахованих податків та інших обов’язкових платежів в усіх особових рахунках платника нараховується пеня, яка відповідає встановленому законодавством розміру за кожен день прострочки платежу, а також вказуються суми нарахованої пені.

Записи в особових рахунках дозволяють визначити обсяг податків та інших обов’язкових платежів, що надійшли. Податкова адміністрація повинна мати також зведені дані про платежі, що надійшли від усіх платників. З цією метою в кожній податковій адміністрації складається зведений реєстр надходжень платежів до бюджету. Такий реєстр ведеться за видами податків та іншими обов’язковими платежами згідно з підрозділами класифікації прибутків і витрат бюджетів.

Записи до реєстру виконуються щодня загальними підсумками за день на підставі документів банків про фактично зараховані до бюджету або виплачені (повернуті) з бюджету за цей день суми. Потім в окремих графах реєстру на кожне перше число місяця вказуються надходження за відніманням суми повернень та виплат, наростаючим підсумком з початку кварталу і з початку року.

За підсумками зведених реєстрів кожна податкова адміністрація, на обліку якої перебувають платники податків, складає звіти про суми податків, що фактично надійшли, а також звіти про недоїмку. Звіти відправляються вищестоящим податковим органам для обліку надходжень платежів і недоїмок в цілому по місту, області, а також в цілому по державі.

Вирішення цього завдання ускладнюється нестабільністю податкового законодавства, частим внесенням змін до порядку нарахування та сплати основних видів податків, введенням нових видів платежів та зборів, недостатньою інформованістю платників із цих питань.

Низовою ланкою ДПА є районна податкова адміністрація, функції якої визначені законом України «Про державну податкову службу в Україні».

Основними критеріями підходу до функцій ДПА як таких, що підлягають автоматизації, є: можливість формалізації процесу реалізації функції (визначення вхідної, вихідної інформації, алгоритму формування вихідної інформації); періодичність та витрати часу на виконання відповідної функції; обсяги оброблюваних даних; вимоги до оперативності виконання.

Перелік основних завдань ДПА та їх періодичність наведено в табл. 8.1.

Аналіз функцій районної ДПА показує, що їх реалізація значною мірою пов’язана з виконанням перелічених далі технічних процедур, які можуть бути автоматизовані:

перевірка на правильність числових розрахунків документів бухгалтерської звітності та документів, пов’язаних з обчисленням податків та інших платежів (камеральна перевірка);

ведення списків платників у кожному з підрозділів;

ведення журналів документальних та камеральних перевірок;

обробка платіжних документів та занесення відповідної інформації до різних облікових документів («Особовий рахунок», «Реєстр надходжень та виплат», «Журнал недоїмки»);

ведення особових рахунків платників у розрізі платежів та податків;

формування статистичних звітних документів про результати діяльності ДПІ.

Список використаних джерел

- 1. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 р. № 996-ХІV із змінами і доповненнями, внесеними Законами України від 11.05.2000 р. № 1707-ІІІ, від 08.06.2000 р. № 1829-ІІ.

- 2. Александрова М. М., Виговська Н. Г., Кірейцев Г. Г., Петрук О. М., Маслова С. О. Фінанси підприємств: Навч. посіб. для студ. екон. спец. всіх форм навч. / Г. Г. Кірейцева (ред.). — 2.вид., перероб. та доп. — К.: ЦУЛ, 2002. — 268 с.

- 3. Бандурка О. М., Коробов М. Я. Фінансова діяльність підприємства: Підруч. для студ. вищ. навч. закл., що навч. за освітньо-проф. програмою спеціаліста зі спец." Фінанси", «Банківська справа» :" Облік і аудит". — 2.вид., перероб. і доп. — К.: Либідь, 2005. — 384 с.

- 4. Барнич Ю. О. Бізнес-план виробничої підприємницької діяльності: Навч. посіб. для студ. вищ. навч. закладів / Національний технічний ун-т України «Київський політехнічний ін-т». Видавничо-поліграфічний факультет. — К.: ВАТ «УкрНДІСВД», 2002. — 120 с.

- 5. Біла О.Г., Галик Л. М., Дрівко М.М. Фінанси організацій і підприємств: Навч.-метод. посібник для самостійного вивчення дисципліни студ. спец. 6.50 104 «Фінанси», 6.50 105 «Банківська справа», 6.50 106 «Облік і аудит» / Центральна спілка споживчих товариств України; Львівська комерційна академія. — Л.: Видавництво ЛКА, 2002. — 112 с.

- 6. Бутинець Ф. Ф., Мних Є.В., Олійник О.В. Економічний аналіз: Практикум: Навчальний посіб. для студ. спец. 7.50 106 «Облік і аудит», 7.50 201 «Менеджмент організацій» — Житомир: ТОВ «Рута», 2000. — 416 с.

- 7. Бутинець Ф. Ф. Малюга Н.М. Бухгалтерський облік Ж: ПП «Рута», 2000. — 221 с.

- 8. Бутинець Ф. Ф. та ін. Інформаційні системи бухгалтерського обліку. Підручник студентів вищих навчальних закладів спеціальності «Облік і аудит». Житомир: ПП «Рута», 2002. — 544 с.

- 9. Білуха М. Т. Теорія фінансово-господарського контролю і аудиту. — К.: Вища школа, 1994. -364 с.

- 10. Бондаренко Н. О., Понікаров В. Д, Попова С. М. Аудит суб'єктів підприємницької діяльності: Навчальний посібник. — Київ: Центр навчальної літератури, 2004. — 300 с.

- 11. Бухгалтерський облік. Навчальний посібник для студентів вузів спеціальності 7.50 201 «Менеджмент організацій» та 7.50 107 «Економіка підприємства» / Т. А. Бутинець, Л. В. Чижевська, С. Л. Береза; За ред. проф. Ф. Ф. Бутинця. — Житомир: ЖПТ, 2000.-672 с.

- 12. Белуха Н. Т. Аудит: Учебник. — К.: «Знання», КОО, 2000. — 769 с.

- 13. Бланк И. А. Стратегия и тактика управления финансами. — К., 1996. — 412 с.

- 14. Бланк И. А. Основы финансового менеджмента. — К.: Ника-Центр, Эльга, 2003.

- 15. Бланк И. А. Управление прибылью. — К.: Ника-Центр, Эльга, 1999.

- 16. Брігхем Е. Ф. Основи фінансового менеджменту. — К., 1997.

- 17. Голов С. Ф., В. М. Костюченко. Бухгалтерський облік за міжнародними стандартами: приклади та коментарі. Практичний посібник. — К.: Лібра, 2001. — 840 с.

- 18. Голов С. Ф., Єфіменко В.І. Фінансовий та управлінський облік. — К.: ТОВ «Автоінтерсервіс», 2001. — 544 с.

- 19. Грабова Н. М. Теорія бухгалтерського обліку // За ред. проф. Кужельного М. В. К.: Видавництво «А.С.К.», 2004. — 247с.

- 20. Должанський М.І., Должанський А. М. Бухгалтерський облік в Україні з використанням Положень (стандартів) бухгалтерського обліку: Навчальний посібник. — Львів: Львівський банківський інститут НБУ, 2003. — 494 с.

- 21. Дорош Н. І. Аудит: методологія і організація. — К.: Т-во «знання», НОО, 2001. -402 с.

- 22. Завгородній В.П., Савченко В. Я. Бухгалтерський облік, контроль і аудит в умовах ринку.-К.ДІ-КСІ, 1997.-832 с.

- 23. Івахненков С. В. Інформаційні технології в організації бухгалтерського обліку та аудиту: Навчальний посібник. — Київ: Знання, 2004. — 348 с.

- 24. Інформаційні системи бухгалтерського обліку: Підручник для студентів вищих навчальних закладів спеціальності 7.05.0106 «Облік і аудит» Ф. Ф. Бутинець, С.В. Івахненков, Т. В. Давидюк, Т. В. Шахрайчук; За ред. проф. Ф. Ф. Бутинця. — 2-е вид., перероб. і доп. -Житомир: ПП «Рута», 2002. — 544 с.

- 25. Коблянська О.І. Фінансовий облік: Навч. посіб. — К.: Знання, 2004 — 473 с.

- 26. Ковалева А. М. Финансы в управлении предприятием. — М.: Финансы и статистика, 1995. — 312 с.

- 27. Крутик О. Б. Основы финансовой деятельности предприятия. — СПб, 2003.

- 28. Кондраков Н. П. Бухгалтерський облік К, 1998. — 274 с.

- 29. Коробов М. Я. Фінансово-економічний аналіз діяльності підприємств. — К.: Т-во «Знання», КОО, 2000. — 460 с.

- 30. Кругляк Б. С. Бухгалтерський облік на підприємствах Х, 2006. — 479 с.

- 31. Кругляк Б. С. Бухгалтерський облік на підприємствах. Навчальний посібник. — Хмельницький, 2006. — 631 с.

- 32. Кулаковська Л. П., Шча Ю. В., Організація і методика аудиту: Навч. посіб. — 3-є вид. — К.: Каравела, 2006. — 560 с.

- 33. Кулаковська Л. П. Аудит: Навчальний посібник. — К.: С-ПРОД, 2000. — 320 с.

- 34. Лень В. С., Гливенко В. В. Бухгалтерський облік в Україні: основи та практика: Навчальний посібник. — К.: Центр навчальної літератури, 2004. — 576 с.

- 35. Лишиленко О. В. Бухгалтерський фінансовий облік. Навчальний посібник. — Київ: Вид-во «Центр навчальної літератури», 2004. — 528 с.

- 36. Моделі і методи прийняття рішень в аналізі та аудиті. Навчальний посібник для студентов спец. 7.50 106 «Облік і аудит». / За ред. д.е.н., проф. Ф. Ф. Бутинця, к.е.н., доц. М. М. Шигун. -Житомир: ЖДТУ, 2004. — 352 с.

- 37. Сопко В. В. Бухгалтерський облік: Навч. посіб. — К.: КНЕУ, 2000. 186 с.

- 38. Усач Б. Ф. Аудит: Навч. посіб. — К: «Знання — Прес», 2003. — 117с.

- 39. Ткаченко Н. М. Бухгалтерський фінансовий облік на підприємствах України К: «А.С.К.», 2000. — 546 с.

- 40. Чебанова Н. В., Василенко Ю. А. Бухгалтерський фінансовий облік К: Видавничий центр «Академія», 2002. — 537с.

- 41. Пушкарева В. М. История финансовой мысли и политики налогов. — М.: Инфра, 1996. — 267 с.

- 42. Павлова Л. Н. Финансы предприятия. — М.: Финансы, ЮНИТИ, 1998. — 318 с.

- 43. Родионова В. М., Федотова М. А. Финансовая устойчивость предприятий в условиях инфляции. — М.: Перспектива, 1995. — 277 с.

- 44. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. Учеб. пособие. — Минск; М.: ИП «Экоперспектива», 1998. — 314 с.

- 45. Хом’як Р. Л., Лемішовський В.І. Бухгалтерський облік в Україні Л: «Інтелект-Захід», 2005. — 267с.

- 46. Томас П. Кармен, Альберт Р. Макмин. Анализ финансових отчетов. — М.: Инфра-М, 1998. — 512 с.

- 47. Финансы / Под ред. В. М. Родионовой.-М.: Финансы и статистика, 1995. — 317 с.

- 48. Финансовый менеджмент / Авт. кол. под рук. Е. С. Стояновой. — М.: Перспектива, 1996. — 412 с.

- 49. Финансовый менеджмент / Под ред. акад. Г. Б. Поляка. — М.: Финансы, 1997. — 388 с.

- 50. Финансовый менеджмент / Под ред. д. э. н., проф., Н. Ф. Самсонова. — М.: Финансы, 1999. — 298 с.

- 51. Финансы предприятий: Тексты лекций / Под ред. А. Н. Поддерегина. — К., 1998. — 316 с.

- 52. Фінанси підприємств. Підручник / За ред. А. М. Поддєрьогіна. — К.: КНЕУ, 1998. — 412 с.

- 53. Финансы / Под ред. А. М. Ковалевой. — М.: Финансы и статистика, 1996. — 378 с.

- 54. Фінанси підприємств. Підручник / За ред. А. М. Поддєрьогіна. — К.: КНЕУ, 1999. — 316 с.

- 55. Финансы предприятий / Л. М. Павлова — М.: Финансы ЮНИТИ, 1998. — 504.

- 56. Фисенко М. А. Финансы предприятий. -Минск, 1995. — 312 с.

- 57. Холт Роберт. Основы финансового менеджмента. — М.: Дело, 1993. — 417 с.

- 58. Шеремет А. Д. Финансы предприятий. — М.: Финансы и статистика, 1997. — 389 с.