Аналіз складу та структури активів ТзОВ ВКФ «Візерунок»

Аналіз стану запасів і витрат. У процесі аналізу стану запасів і витрат необхідно: по-перше, встановити забезпеченість підприємства нормальними перехідними запасами сировини і матеріалів, незавершеного виробництва, готової продукції й товарів; по-друге, виявити зміни і непотрібні запаси. Для характеристики стану запасів і витрат порівняємо фактичні залишки за аналізований період з нормативом… Читати ще >

Аналіз складу та структури активів ТзОВ ВКФ «Візерунок» (реферат, курсова, диплом, контрольна)

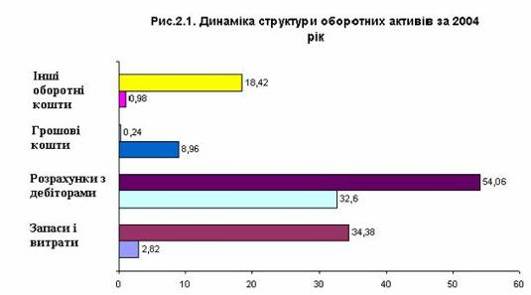

Для виробництва продукції підприємству необхідні оборотні виробничі фонди, які включають виробничі запаси (сировина, матеріали, паливо, тара тощо), залишки незавершеного виробництва і видатки майбутніх періодів. Спожиті у процесі виробництва оборотні фонди вступають у сферу обігу вже у товарній формі (у вигляді готової продукції на складі та при відвантаженні), яка потім по мірі реалізації готової продукції переходить у грошову (грошові кошти при розрахунках, грошові кошти в касі підприємства та на його рахунках у банку). Поєднання оборотних фондів і фондів обігу в одному понятті «оборотні кошти підприємства» ґрунтується на економічній сутності оборотних коштів, покликаних забезпечити неперервність усього відтворювального процесу, у ході якого фонди обов’язково проходять як стадію виробництва, так і стадію обігу. Особливу увагу при вивченні стану і структури оборотних активів підприємства приділяють аналізові стану запасів і витрат, аналізові стану розрахунків з дебіторами та аналізові руху грошових коштів. За різної ефективності використання оборотних коштів зростання запасів в одному випадку може бути оцінено як свідчення розширення обсягів діяльності, а в іншому випадку — як факт зниження ділової активності та відповідного збільшення періоду обороту коштів. За даними табл.2.1, 2.2, 2.3. проведемо аналіз структури й динаміки оборотних активів ТзОВ ВКФ «Візерунок» За різної ефективності використання оборотних активів зростання запасів в одному випадку може бути оцінено як свідчення розширення обсягів діяльності, а в іншому випадку — як факт зниження ділової активності відповідного збільшення обороту коштів. Аналізуючи дані таблиці значень підприємства за 2004 рік бачимо, що найбільшу питому вагу в структурі оборотних активів підприємства мають інші запаси і витрати (34,38% на кінець року). На грошові кошти припадає 8,96%, на розрахунки з дебіторами 32,65 і на інші оборотні кошти — 0,98%. Загальне збільшення підсумку оборотних активів становило за аналізований період 43,95%. Причому найбільша зміна в загальному відхиленні припадає на грошові кошти (3,35%) та на запаси і витрати (8,51%).

Таблиця 2.1 Аналіз структури оборотних активів ТзОВ ВКФ «Візерунок» за 2004 рік.

Показник. | На початок року. | На кінецьроку. | Відхилення. | % до зміни загальної величини оборотних активів. | |||

тис. грн. | %. | тис. грн. | %. | тис. грн. | %. | ||

Запаси і витрати. | 5,8. | 2,82. | 101,8. | 34,38. | +96,00. | +1655,2. | 8,51. |

Розрахунки з дебіторами. | 111,2. | 54,06. | 97,2. | 32,6. | — 14,00. | — 12,57. | — 28,6. |

Поточні фінансові інвестиції. | |||||||

Грошові кошти. | 0,5. | 0,24. | 26,6. | 8,96. | +26,1. | +5220,0. | 3,35. |

Інші оборотні кошти. | 37,9. | 18,42. | 2,9. | 0,98. | — 35,00. | — 92,35. | — 38,72. |

РАЗОМ Оборотних активів. | 205,7. | 296,1. | +90,4. | +43,95. |

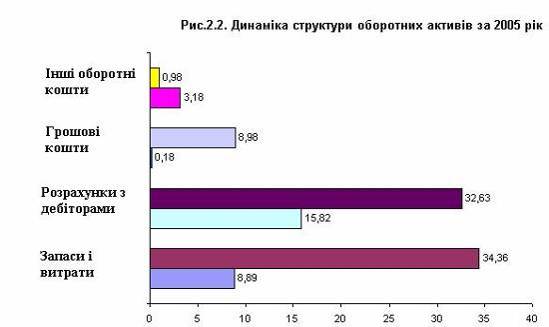

Таблиця 2.2 Аналіз структури оборотних активів ТзОВ ВКФ «Візерунок» за 2005 рік.

Показник. | На початок року. | На кінець року. | Відхилення. | % до зміни загальної величини оборотних активів. | |||

тис. грн. | %. | тис. грн. | %. | тис. грн. | %. | ||

Запаси і витрати. | 101,8. | 34,36. | 33,9. | 8,89. | — 67,9. | — 66,69. | 78,68. |

Розрахунки здебіторами. | 97,2. | 32,63. | 60,5. | 15,82. | — 36,7. | — 37,76. | 42,53. |

Поточні фінансові інвестиції. | |||||||

Грошові кошти. | 26,6. | 8,98. | 0,7. | 0,18. | — 25,9. | — 97,37. | 30,01. |

Інші оборотні кошти. | 2,9. | 0,98. | 12,1. | 3,18. | +9,2. | +317,24. | 10,66. |

РАЗОМ оборотних активів. | 296,1. | 382,4. | +86,3. | +29,15. |

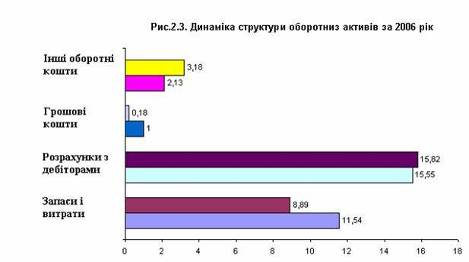

Аналізуючи дані таблиці значень підприємства за 2005 і 2006 роки бачимо, що найбільшу питому вагу в структурі оборотних активів підприємства в 2005 році мають запаси і витрати (34,36% на кінець року), в 2006 році розрахунки з дебіторами (15,55%). На грошові кошти в 2005 році припадає 0,18% і на інші оборотні кошти — 3,18%, в 2006 році - на грошові кошти 1,0%, на інші оборотні активи — 2,13%. Загальне збільшення підсумку оборотних активів становило за 2005 рік 29,15%, за 2006рік — 46,44%. Причому найбільша зміна в загальному відхиленні припадає в 2005 році на інші оборотні кошти (10,66%) в 2006 році запаси і витрати (17,28%) та на розрахунки з дебіторами (17,27%).

Таблиця 2.3 Аналіз структури оборотних активів ТзОВ ВКФ «Візерунок» за 2006 рік.

Показник. | На початок року. | На кінець року. | Відхилення. | ||||

тис.грн. | %. | тис. грн. | %. | тис.грн. | %. | % до зміни загальної величини оборотних активів. | |

Запаси і витрати. | 33,9. | 8,89. | 64,6. | 11,54. | +30,7. | +90,56. | 17,28. |

Розрахунки з Дебіторами. | 60,5. | 15,82. | 87,1. | 15,55. | 26,6. | +43,97. | 17,27. |

Поточні фінансові інвестиції. | |||||||

Грошові кошти. | 0,7. | 0,18. | 5,6. | 1,0. | +4,9. | +700,0. | 2,76. |

Інші оборотні кошти. | 12,1. | 3,18. | 11,9. | 2,13. | — 0,2. | — 1,65. | 0,11. |

РАЗОМ. | 382,4. | 560,0. | +177,6. | +46,44. |

Для подальшої деталізації загальної картини зміни структури активів щодо кожного збільшеного елемента оборотних коштів потрібно зробити відповідний аналіз динаміки структури оборотних активів підприємства.

Отже, узагальнюючи дані аналізу структури оборотних активів за три останніх роки можна згрупувати все в одну таблицю і показати графічно динаміку структури за 2004;2006рр.

На основі даних таблиці 2.4. зображено динаміку структури оборотних активів за 2004;2006рр.(рис. 2.4).

Аналіз стану запасів і витрат. У процесі аналізу стану запасів і витрат необхідно: по-перше, встановити забезпеченість підприємства нормальними перехідними запасами сировини і матеріалів, незавершеного виробництва, готової продукції й товарів; по-друге, виявити зміни і непотрібні запаси. Для характеристики стану запасів і витрат порівняємо фактичні залишки за аналізований період з нормативом, розрахованим на підприємстві.

Аналіз даних оцінки стану запасів і витрат (табл.2.5.) свідчить про те, що величина товарно-матеріальних цінностей за звітний період в 2004 році зросла на 96 тис.грн., 2005 році - зменшилась на 67,9 тис.грн., в 2006 році - зросла на 30,7 тис.грн. Збільшення залишків запасів і витрат за 2004, 2006 роки відбулося за всіма видами матеріальних оборотних коштів, за винятком залишків незавершеного виробництва. Найбільше зростання було виробничих запасів і готової продукції.

Таблиця 2.5 Аналіз стану запасів і витрат за 2004 рік.

Матеріальні оборотні кошти. | Фактичні залишки (початок року). | Фактичні залишки (кінець року). | Відхилення. | |||

тис.грн. | % до підсумку. | тис. грн. | % до підсумку. | В абс. вира женні(тис.грн). | За структурою, %. | |

Виробничі запаси. | 5.8. | 10,34. | 101,8. | 56,2. | 96,00. | 45,86. |

МШП (за залишковою вартістю). | ||||||

Незавершене виробництво. | 11,7. | 6,46. | 11,7. | 6,46. | ||

Видатки майбутніх періодів. | ||||||

Готова продукція. | 50,3. | 9,45. | 67,6. | 37,3. | 17,3. | 27,85. |

РАЗОМ. | 56,1. | 100,0. | 181,1. | 100,0. | 125,00. | 100,0. |

Порівнюючи дані аналізу, можна констатувати, що залишки запасів і витрат за аналізований період зросли на 125,00 тис.грн. (80,17%), при цьому виробничі запаси збільшились на 96,00 тис.грн. (45,8%), незавершене виробництво — на 11,7 тис.грн. (6,46%), залишки готової продукції - на 17,3 тис.грн. (27,85%).

Таблиця 2.6 Аналіз стану запасів і витрат за 2005 рік

Матеріальні оборотні кошти. | Фактичні залишки на початок року. | Фактичні залишки на кінець року. | Відхилення. | |||

Тис. Грн. | % до підсумку. | Тис. грн. | % до підсумку. | В абс. вираженні (тис грн). | За структурою, %. | |

Виробничі запаси. | 101,8. | 56,21. | 33,9. | 10,57. | — 67,9. | — 45,64. |

МШП (за залишковою Вартістю). | ||||||

Незавершене виробництво. | 11,7. | 6,46. | — 11,7. | — 6,46. | ||

Видатки майбутніх періодів. | ||||||

Готова продукція. | 67,6. | 37,33. | 275,2. | 89,03. | 207,6. | 51,7. |

РАЗОМ. | 181,1. | 309,1. | 128,00. |

Порівнюючи дані аналізу, можна констатувати, що залишки запасів і витрат за аналізований період збільшились на 128,3тис.грн. (0,4%).

При цьому виробничі запаси знизились на 67,9тис.грн. (45,64%), незавершене виробництво — на 11,7тис.грн. (6,46%), залишки готової продукції збільшились на 207,6 тис.грн. (51,7%).

Таблиця 2.7 Аналіз стану запасів і витрат за 2006 рік.

Матеріальні оборотні кошти. | Фактичні Залишки На початок року. | Фактичні Залишки На кінець року. | Відхилення. | |||

тис. грн. | % до підсумку. | тис. грн. | % до підсумку. | абс.вира-женні (тис. грн). | За структурою, %. | |

Виробничі запаси. | 33,9. | 10,57. | 37,6. | 8,26. | 3,7. | — 6,87. |

МШП (за залишковою Вартістю). | ||||||

Незавершене виробництво. | ||||||

Видатки майбутніх періодів. | ||||||

Готова продукція. | 275,2. | 89,03. | 417,8. | 91,74. | 142,6. | 2,71. |

РАЗОМ. | 309,1. | 100,00. | 455,4. | 146,3. |

Порівнюючи дані аналізу, можна констатувати, що залишки запасів і витрат за аналізований період збільшилась на 146,3тис.грн. (4,16%), При цьому виробничі запаси збільшились на 3,7тис. грн. (6,87%), залишки готової продукції збільшились на 142,6 тис.грн. (2,71%).

Для оцінки структури запасів товарно-матеріальних цінностей розраховується коефіцієнт накопичення :

ВЗ +МШП+НВ.

Кн. = ———————————————, (2.1.).

ГП + Т.

де Кн — коефіцієнт накопичення, ВЗ — виробничі запаси, МШП — малоцінні і швидкозношувані предмети, НВ — незавершене виробництво, ГПготова продукція, Т — товари. Коефіцієнт накопичення характеризує мобільність запасів і витрат, і при оптимальному варіанті він повинен бути менше 1. Дане співвідношення справедливе у тому разі, коли продукція підприємства конкурентноздатна і користується попитом. На ТзОВ ВКФ «Візерунок» коефіцієнти накопичення запасів становлять:

2004 рік:

на початок року — 5,8: 50,3 = 0,12.

на кінець року — 101,8: 67,6 = 1,51.

2005 рік :

на початок року — 101,8: 67,6 = 1,51.

на кінець року — 33,9: 275,2 = 0,12.

2006 рік :

на початок року — 33,9: 275,2 = 0,12.

на кінець року — 37,6: 417,8 = 0,09.

Розрахункові дані підтверджують оптимальне значення коефіцієнта накопичення, що свідчить про сприятливу структуру запасів підприємства, про відсутність надлишкових і непотрібних виробничих запасів. Проте на кінець 2004 року відбулось перевищення коефіцієнта накопичення. Аналіз дебіторської заборгованості проводиться на основі загальної оцінки динаміки її обсягу в цілому і в розрізі статей (табл. 2.8.).

Таблиця 2.8 Склад і рух дебіторської заборгованості за 2004 рік.

Склад дебіторської заборгованості. | На початок року. | Виникло зобов’язань. | Погашено зобов’язань. | На кінець року. | Зміна (+ , —). |

Розрахунки з дебіторами, всього, у тому числі : | |||||

за товари, роботи і послуги. | 49,7. | 2721,0. | 2691,5. | 79,2. | +29,5. |

з бюджетом. | 9,7. | 14,1. | +4,4. | ||

З учасниками (засновниками) щодо внесків у статутний капітал. | |||||

З іншими дебіторами. | 51,8. | 2423,2. | 2471,1. | 3,9. | — 47,9. |

З табл. 2.8. випливає, що основне збільшення дебіторської заборгованості відбулося щодо розрахунків за товари, роботи і послуги. Сума неоплачених рахунків покупцями і замовниками збільшилась на 29,5 тис.грн. (59,3%). Така тенденція ставить підприємство у залежність від партнерів. З табл.2.9. випливає, що основне збільшення дебіторської заборгованості відбулося щодо розрахунків з іншими дебіторами. Сума неоплачених рахунків з іншими дебіторами збільшилась на 16,8тис.грн. Сума неоплачених рахунків покупцями і замовниками зменшилась на 40,1тис.грн. (50,6%). Така тенденція показує незалежність підприємства від партнерів.

Таблиця 2.9 Склад і рух дебіторської заборгованості за 2005 рік.

Склад дебіторської заборгованості. | На початок року. | Виникло зобов’язань. | Погашено зобов’язань. | На кінець року. | Зміна (+, -). |

Розрахунки з дебіторами, всього, у тому числі : | |||||

за товари, роботи і послуги. | 79,2. | 3596,6. | 3633,7. | 39,1. | — 40,1. |

з бюджетом. | 14,1. | 0,7. | — 13,4. | ||

З учасниками (засновниками) щодо внесків у статутний капітал. | |||||

З іншими дебіторами. | 3,9. | 3274,2. | 3257,4. | 20,7. | +16,8. |

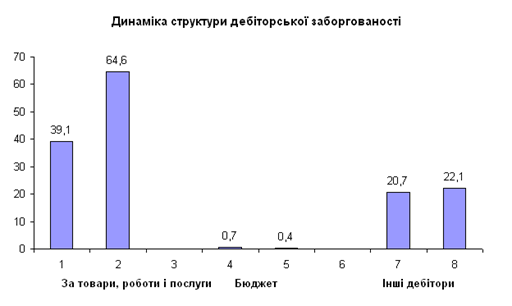

Таблиця 2.10 Склад і рух дебіторської заборгованості за 2006 рік.

Склад дебіторської заборгованості. | На початок року. | Виникло зобов’язань. | Погашено зобов’язань. | На кінець року. | Зміна (+, -). |

Розрахунки з дебіторами, всього, у тому числі : | |||||

за товари, роботи і послуги. | 39,1. | 4326,6. | 4301,1. | 64,6. | +25,5. |

з бюджетом. | 0,7. | 0,4. | — 0,3. | ||

З учасниками (засновниками) щодо внесків у статутний капітал. | |||||

З іншими дебіторами. | 20,7. | 3662,6. | 3661,2. | 22,1. | 1,4. |

З табл.2.10. випливає, що основне збільшення дебіторської заборгованості відбулося щодо розрахунків за товари, роботи і послуги. Сума неоплачених рахунків покупцями і замовниками збільшилась на 25,5тис.грн. (65,2%). Така тенденція ставить підприємство у залежність від партнерів.

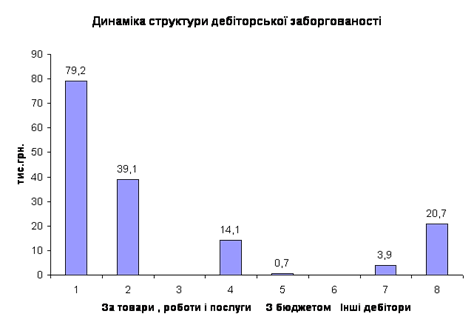

Рис. 2.6 Динаміка структури дебіторської заборгованості за 2004 рік

На рис. 2.6. показано динаміку структури дебіторської заборгованості. Найбільша питома вага (79.2%) припадає на заборгованість щодо товарів, робіт і послуг. Інші дебітори становлять 3,9% від загальної суми дебіторської заборгованості. По цих статтях маємо тенденцію збільшення загальної суми заборгованості.

Рис. 2.7 Динаміка структури дебіторської заборгованості за 2005 рік

Рис. 2.8 Динаміка структури дебіторської заборгованості за 2006 рік

Одним із етапів аналізу дебіторської заборгованості є зіставлення з кредиторською заборгованістю, що деякою мірою дає можливість виявити причини виникнення дебіторської заборгованості.

оборотний актив дебіторський управління.