Особливості актуарних розрахунків у страхуванні життя

За довгостроковими видами страхування формують певний резерв премій, сума якого з року в рік безперервно збільшується. Це пов’язано з тим, що страхова компанія на випадок припинення надходження страхових платежів або дії договору страхування, несе певні зобов’язання перед страхувальником. Для розрахунку страхових тарифів у страхуванні життя використовують таблиці смертності та середньої… Читати ще >

Особливості актуарних розрахунків у страхуванні життя (реферат, курсова, диплом, контрольна)

В особистому страхуванні актуарні розрахунки пов’язані з розробкою методів визначення страхових тарифів з довгострокового страхування життя, розрахунками щодо створення резервів страхових внесків і визначенням розміру викупних сум при страхуванні життя.

Побудова тарифів із страхування життя мас такі особливості:

- — при визначенні тарифу використовують демографічну статистику;

- — тарифні нетто-ставки складають із декількох частин, кожна з яких призначена для формування страхових резервів за одним із видів страхової відповідальності, включеної у договір страхування;

- — при розрахунку тарифу використовують методи розрахунку доходів при довгострокових фінансових операціях, оскільки накопичені суми використовуються як інвестиційні ресурси, що забезпечують одержання доходів.

При розрахунку нетто-ставки використовують накопичувальний внесок, який призначений для виплати страхових сум після закінчення договору страхування, та ризикову премію, яка призначена для покриття ризиків у період дії договору страхування.

Для розрахунку страхових тарифів у страхуванні життя використовують таблиці смертності та середньої тривалості життя. Вони містять показники, які характеризують смертність в окремому віці х та Ймовірність дожиття при переході від одного віку до іншого. Основні показники таблиць:

хвік страхувальника (застрахованого), років;

Lх — кількість тих, що дожили до віку д:;

Dx — кількість тих, що померли при переході від віку х до віку х + 1;

Gx — ймовірність померлих протягом наступного року життя.

Показник Gx — відношення кількості тих, котрі померли при переході від віку х до х + 1, або це відношення:

Gx = Dx: Lx (10.1).

У таблицях наводять також дані числа людино-років життя від х років і вище, середня тривалість життя, коефіцієнт дожиття тощо.

При обчисленні розміру страхових внесків враховують норму дохідності від вкладання коштів. Тимчасово вільні грошові кошти страховика можуть бути використані як кредитні ресурси. Норма дохідності - це розмір доходу, що приноситься кожною одиницею грошової суми, виражений у відсотках (відсоткова ставка).

Розрахунок доходу ґрунтується на формулі складних відсотків, тобто отриманий за рік дохід приєднується до початкової суми і в наступному році відсотки нараховуються на нову суму, що враховує раніше нараховані відсотки.

Щоб дізнатися, якою повинна бути сума страхового внеску Сo. через t років з урахуванням норми дохідності і, використовують формулу складного відсотка (майбутньої вартості грошей):

(10.2).

де, Сtнарощена сума через t років; 1+i — відсотковий множник; t — кількість років (періодів).

Оберненою величиною до відсоткового множника є дисконтний множник:

(10.3).

Тоді початкова сума стахового внеску визначається за формулою теперішньої вартості грошей:

(10.4).

Розмір відсоткової ставки визначається за формулою:

(10.5).

Для визначення періоду фінансових операцій знаходять t:

(10.6).

Періодичні внески, або виплати, що проводяться на початку або в кінці обумовленого строку, називають рентою. Якщо на початку, то така рента називається пренумерандо, а якщо в кінці місяця, — то постнумерандо.

Вартість ренти пренумерандо Sn, що виплачується протягом п років, визначають за формулою:

(10.7).

де Сo — рента, сплачена на початку кожного періоду; i — норма зростання (дохідності).

Вартість ренти постнумерандо Sn' дорівнює:

(10.8).

де V — дисконтний множник на 1 рік; V n — дисконтний множник на n років.

Для полегшення розрахунків розроблені спеціальні таблиці значень відсоткових і дисконтних множників.

Нетто премію страхування життя визначають з урахуванням строку страхування. При укладанні договору страхування життя використовують таблиці смертності, на основі яких визначають ймовірність страхових випадків і розмірів внеску.

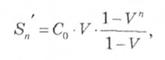

Так, для визначення страхового внеску за особистим страхуванням важливо передбачити ймовірність смерті чи ймовірність захворювання. Наприклад, якщо кількість тих, хто доживає до 40 років в Україні становить 9224 особи, а кількість тих, хто вмирає у віці від 40 до 41 року (dx), — 374 особи, то імовірність смерті у віці від 40 до 41 року (qx) становитиме:

(10.9).

Це означає, що з 10 тис. сорокалітніх до 41 року не доживуть 406 осіб.

Страховик передбачає, що, скажімо, найближчим часом (роком) із застрахованих у віці 40 років можуть померти 0,41%.

Крім цього, до уваги беруть розмір страхової суми договору та норму прибутку.

Одноразова нетто-премія при страхуванні на дожиття пЕ розраховується за формулою:

(10.10).

де lx+1_, — кількість осіб, що дожили до закінчення строку страхування на n років; lx — кількість осіб, що укладають договір у віці х років; V — дисконтний множник.

Наприклад, страховий поліс хоче придбати особа 40 років строком на З роки при відсотковій ставці в рік 2,2%.

Ймовірність не дожити до 43 років дорівнює 0,503, тоді:

(10.11).

При страхуванні на суму 100 грн нетто-премія складає: 3,78 гри, на суму 1000 грн -37,8 грн тощо.

Для зручності обчислення в страхових компаніях складають розгорнуті таблиці, в яких вказують одноразові нетто-премії за страхуванням на дожиття в грошових одиницях зі 100 гри страхової суми з урахуванням віку застрахованого та періоду страхування.

За довгостроковими видами страхування формують певний резерв премій, сума якого з року в рік безперервно збільшується. Це пов’язано з тим, що страхова компанія на випадок припинення надходження страхових платежів або дії договору страхування, несе певні зобов’язання перед страхувальником.

Характер утворення резерву залежить від виду страхової відповідальності, включеної в умови договору: на дожиття, на випадок смерті, втрати здоров’я тощо.

Резерв внесків може бути позначений:

(10.12).

де х — відповідальність при укладенні договорів страхування; п — період страхування; Т — початок дії договору страхування.

Резерв внесків при страхуванні на дожиття визначається:

(10.13).

Де nЕxодноразова нетто-премія на доживання; 0 — початок строку страхування одноразове погашення внесків; S — страхова сума.

(10.14).

Формула резерву при страхуванні на випадок смерті аналогічна страхуванню на дожиття. На відміну від резерву на дожиття в кінці t-періоду резерв на випадок смерті дорівнює 0.

При визначенні викупної суми за основу служить резерв накопичених премій, який виплачується не в повному розмірі, а за мінусом певної частки (наприклад, 25−30% у розвинених європейських країнах). [2].